地球温暖化問題に端を発した環境車への移行は、2000年前後に始まる各国・各地域でCO2排出量抑制をめざす規制強化が後押しをした。日本と米国はHVを中心に、中国と欧州はEVとFCVに重点を置く方針を表明し、それぞれの国や地域の実情に応じたゼロ・エミッション車両(ZEV)をめざした。

急速にEVシフトは進攻したが、2023年頃からEV市場の減速の減速は見え始めた。充電網の不足、長い充電時間、EV価格の高さなどの原因と考えられるが、欧州では補助金給付や税制優遇などのインセンティブが段階的に打ち切られたことが大きな影響を与えた。

一方、国内では電気料金の高騰で充電サービスの値上げが相次いでおり、新たな課題となっている。

2010年代後半のEV航続距離の延伸

2016年以降に、EV普及の目安とされていた航続距離:320kmを超える新型EVの市販が本格化した。航続距離はエンジン車との比較で常に問題視されてきたが、この課題を搭載電池の大容量化によりEVメーカーが相次いでクリアした。

2020年代に入ると、航続距離:500kmを超える新型EVが市販され始める。ガソリン車の満タン時の航続距離:500~800kmが一つの目安とされたが、航続距離に関してと遜色のないレベルである。

- 2016年9月、米国GMの「Chevrolet Bolt EV(シボレー・ボルト)」が市販を開始した。電池容量:60kWh、 航続距離:383km、価格:37495ドルである。

- 2016年10月、ドイツBMWの「i3」が市販を開始した。電池容量:33~42KWh、航続距離:390km、価格:509万円であった。ただし、2022年6月に生産を終了した。

- 2017年10月、日産自動車が新型リーフの市販を開始した。蓄電池容量:60kWh、航続距離:400km(2012年12月初代リーフの280km)、価格は315~399万円である。

- 2019年5月、米国テスラのBEV「Model 3」が市販を開始した(2016年3月に予約注文を開始)。電池容量:79~82kWh、航続距離:354~498km、価格:35000ドルである。

- 2020年3月、GMはモジュラー駆動システムと電池「Ultium」を搭載する第3世代EVプラットフォームを公開。ピックアップトラック、SUV、クロスオーバー、乗用車、商用車など幅広い車種に対応。電池容量:50~200kWhで、航続距離:最大644kmで、直流急速充電(電圧:400V、出力:200kW)対応。

- 2021年4月、新形リーフは、電池容量:40kWh(航続距離:322km)と60kWh(450km)の2車種を発表。50kWの急速充電による10分充電で50km程度の走行を可能とした。

- 2022年2月、BMWのクーペタイプEV「i4 eDrive40」は、電池容量:83.9kWh、航続距離:590kmで、価格:750万円、150kWの急速充電による10分充電で150km以上の走行を可能とした。

- 2022年7月、GMのeSUV「Blazer EV(ブレイザーEV)」は、航続距離:397~515km、電池容量:100kWhで、最高190kWの急速充電器による10分充電で125kmの走行を可能とた。

- 2022年5月、テスラはロングレンジAWDで航続距離:689kmを公表した。250kWのスーパーチャージャーで15分充電で最大270kmの走行を可能とした。

一方、2023年1月、米国Texas Instruments(テキサス・インスツルメンツ)は、EVの航続距離を高精度に把握できる電池セルモニターと電池パックモニターの新製品を発表した。

測定誤差による電池切れ対策が発生しないよう設定していたマージン分が、航続距離として上乗せできる。いずれも電池管理システム(BMS)に使うデバイスであり、電池の経年劣化の高精度把握による寿命延伸が可能となる。量産開始は2023年後半を予定している。

2020年代におけるEV普及に関して残された大きな課題は、「EVの低コスト化」と「充電時間の短縮」である。「充電時間の短縮」に関しては急速充電が鍵であるが、 充電スタンドの整備動向と併せて後章で示す。

2020年代の環境規制とメーカー動向

各国に影響を及ぼした米国カリフォルニア州と中国の環境規制:

■2020年9月、米国カリフォルニア州はガソリン車の新車販売を2035年までに段階的に禁止し、州内で販売する全ての新車をゼロ・エミッション車両(ZEV:Zero Emission Vehicle)とすることを義務付けた。ZEVとはEVとFCVであり、過渡レベルの車両(TZEV)としてHVとPHVを位置付けた。

段階的目標は、2022年はZEV8%、TZEV4%で、2025年にはZEV16%、TZEV6%と増加させて、2035年にはTZEVとされたHV、PHVは新車販売を不可、EVとFCEVのみ新車販売を可能とする。

■2020年11月、中国政府は2021年から新エネルギー車(NEV:New Energy Vehicle)のNEV規制を公表。2035年にガソリン車廃止、新エネルギー車50%以上、それ以外はHVなどの環境対応車とする。

中国汽車工程学会のロードマップでは、2025年に新車販売に占めるNEV(EV、FCV、PHV)の割合を20%前後、2030年にNEV40%、HV45%、2035年にNEV50%以上、残りをHVにする。

日本の環境規制

2021年1月、政府は2035年までに乗用車の新車販売の全てを電動車(EV、FCV、HV、PHV)とし、純ガソリン車を廃止すると発表した。また、東京都は都内でのガソリン車の新車販売について、乗用車は2030年までに、二輪車は2035年までにゼロをめざすとした。

国内外の環境規制強化を受け、国内自動車メーカーが公表した方針:

●2021年1月、日産自動車は2030年代早期に世界で販売する全ての新車をEV、HVなどの電動車にする目標を示した。同12月、2030年度までに電動車の販売比率を5割、米国では4割に高めるとした。

●2021年4月、本田技研工業は2030年までに北米で販売する新車の40%をEVとFCV、2035年までに80%とする。2040年までに世界で販売する新車の全てをEVとFCV、HVは販売しない方針。

●2021年5月、トヨタ自動車は2030年にHV、EV、FCVなどの電動車を世界で800万台販売し、このうちEV、FCVは200万台をめざす新たな電動化目標を示した。

2025年11月、総務省の地方財政審議会は、EVとFCVの自動車税について、車両重量に応じて税額を増やす仕組みの導入を提言した。EVとFCVは一般的にガソリン車より重いため、走行時に道路が損傷しやすい。政府・与党に具体的な検討を求めており、2026年度税制改正の論点となる。

地方税に区分される自動車税は、ガソリン車については総排気量に応じて最大11万円/年を課税している。排ガスを出さないEVとFCVは一律で最低額の2.5万円が適用されている。

一方、自動車の購入時に燃費性能に応じて最大3%を課税する「環境性能割」について、存続を提言したが、高市首相は総裁選で「2年間限定で停止する」と発言したほか、新車購入を促したい経済産業省や業界団体は「廃止」を求めている。

2025年12月、政府は、エコカー購入の補助金を2026年1月から見直す。補助金の上限はEVが40万円増の130万円、FCVが105万円減の150万円とし、PHVが15万円増の85万円、軽EVは据え置きの58万円と、平均車両価格の2割相当に統一。日米関税交渉合意に基づき、エコカー間の公平性を確保する。

国の「クリーンエネルギー自動車導入促進補助金(CEV補助金)」で、2026年1月1日以降の登録車が対象となる。2026年1~3月に補助額上位の車種を引き上げ、4月以降の評価基準は改めて検討する。FCVは、2026年4月1日以降に適用する。

欧州の環境規制

2021年7月、欧州連合(EU)は温暖化ガス排出量の55%削減を表明し、自動車分野では走行中のCO2排出量を2035年までに100%削減し、HV、PHVを含めて事実上エンジン車の販売を禁止する。

ノルウェーは2025年でZEV100%、スウェーデンは2030年でガソリン車とディーゼル車を0%、オランダは2030年にZEV100%を表明した。また、パリ市は2030年にガソリン車の市内乗り入れ規制を表明した。

国内外の環境規制強化を受け、EU自動車メーカーが公表した方針:

●2021年7月、ドイツのフォルクスワーゲン(VW)が、2030年までに新車販売の半分以上をEVとし、2040年にほぼ全てで排ガスを出さないZEVとし、アウディを2030年前半にEVに特化する。

●ドイツ・ダイムラーは、2030年までに新車販売をEVのみにすると公表。しかし、2024年2月に撤回し、2030年以降もエンジン車の販売を継続すると発表した。

●スウェーデン・ボルボは、2030年までにEVメーカーになる方針を公表。しかし、2024年9月に撤回し、2030年までにEV90%以上、残りをHVとする目標を設定した。

●ドイツのBMWは、2001年に自社ブランド化したMINIをEVメーカーにし、BMWの車種すべてにEVの選択肢を設けると発表。HVとPHVは継続する。

2023年3月、EU欧州委員会は、2035年以降も温暖化ガスを排出しない合成燃料を使う場合に限り、ガソリン車など内燃機関車の新車販売を認めると発表。ドイツが合成燃料を使うエンジン車を認めるよう求めた。

2024年10月、EU加盟27カ国が、中国政府から多額の補助金を受ける中国製EVメーカーに追加関税を決定。今後5年間、現行の関税率10%に上乗せされる。追加税率は、上海汽車が35.3%、吉利汽車が18.8%、BYDが17.0%、米テスラが7.8%で、欧州委員会の調査に協力的でないメーカーの税率が高く設定された。

これを受け、BYDはハンガリー、トルコに組立工場、上海汽車も欧州でのEV組立工場の建設を表明。浙江吉利の親会社のスウェーデンのボルボ・カーはSUVなど一部の生産をベルギーに移管し、奇瑞汽車はスペイン企業と共同でのEV製造販売を発表した。

2025年3月、EU欧州委員会は、電池製造やコネクテッドカー開発、EV販売などの支援計画を発表。ドイツでEV補助金の打ち切りで販売台数が急減したことを受け、EU統一の補助金制度を検討して今後2年間で18億ユーロ(約2900億円)を投じ、原材料の調達から生産まで支援を行い中国メーカーなどに対抗する。

2025年12月、 欧州委員会は、2023年3月に2035年にゼロエミッション車以外の新車販売を原則禁じるとした目標を撤回する案を発表。EV推進の方針は維持するも、一定の条件を満たせば2035年以降もエンジン車の販売を容認。安価な中国製EVに対し、欧州メーカーが低価格EVを生産できず苦戦している。

製造過程でCO2排出を抑えたEU製のグリーン鉄鋼や先進バイオ燃料を使うことなどを条件とし、ガソリン・ディーゼル利用車に加え、PHV、HVなどあらゆるエンジン車が対象となる。また、自動車メーカーに求める2035年のCO2排出削減目標を2021年比100%減から90%減に緩和する。

加えて、全長:4.2m以内の小型EVを対象とした新カテゴリーを創設する。技術要件を緩和することで車両コストを下げ、普及を後押しするため、域内生産の小型EVを優遇する措置も導入する。

一方、新車登録の6割を占めるレンタカーやリースなど社有車についてはEV規制を強化する。2030年以降に登録された社有車の一定割合をゼロエミッション車(ZEV)とすることを加盟国に義務づける。

2026年1月、 欧州連合(EU)欧州委員会は、中国から輸入するEVに関し、最低価格の設定などを中国の輸出業者に求める指針を公表した。中国製EVの最低輸入価格を補助金の「有害な」影響を取り除く水準に設定するよう求めた。

EUは中国政府による補助金で中国製EVが不当に安く売られ、欧州自動車産業の脅威になっているとして2024年10月に追加関税を発動した。従来の10%に最大35.3%を上乗せし、最大45.3%としている。反発した中国はEU産の豚肉や乳製品に関税を課すなど対立が深まっていた。

英国の環境規制

2025年4月、英国は大規模メーカー(登録台数2500台/年以上)に対しZEVの販売を義務化し、HVを除くエンジン車0%の2035年目標を2030年に前倒し*した。2035年まではHVとPHVの新車販売を認める。

零細(台数1000台/年未満)・小規模メーカー(1000台以上~2500台/年未満)は、2030年のエンジン車の新車販売禁止の対象外とした。2030年以降の排出量削減義務は零細は適用外、小規模は特例申請が必要。

到達しないメーカーは目標を超過達成した他社からCO2排出枠を買う。ガソリン車やディーゼル車の比率が高いメーカーの負担増を和らげるため、CO2排出枠の前借りなどの救済措置を設ける。

*英国はジョンソン政権下の2020年、ゼロエミッション車以外の新車販売を2030年に禁止する方針を決め、2023年にはスナク首相が、禁止時期を2035年に延期し、スターマー首相は2024年7月の総選挙で、政権交代後に禁止時期を再び2030年に戻す方針を表明した。

米国の環境規制

2021年8月、2030年までに乗用車・小型トラックの新車販売のZEV(EV、HV、PHV)50%の目標を発表した。

国内外の環境規制強化を受け、米国自動車メーカーが公表した方針:

●ゼネラル・モーターズ(GM)、フォード・モーター、クライスラーの親会社ステランティスは、新車販売に占めるZEVの比率を2030年までに40~50%に引き上げるとした。

●特に、GMは2025年までに北米でのEV生産能力を100万台超とし、2030年までに北米の生産能力の50%をEVに転換すると表明し、2035年には新車のすべてをZEV(EVとFCV)にする。

2022年8月、米国カリフォルニア州環境当局は、2035年に純ガソリンエンジン車の販売を全面禁止した。

ZEV(EV、FCV、電池だけで約80km以上走行できるPHV)の規制値は、2026年は35%、2030年は68%、2035年は100%とし、満たさないメーカーは最大2万ドル/台の罰金が科され、他社からクレジット(排出枠)を購入する仕組みはない。PHVを算入する場合には規制が要求するZEV販売台数の20%以下に抑える。

2024年3月、バイデン政権*は、新たな自動車排ガス規制方針を発表した。2032年に新車販売の67%をEVとする目標を、最大56%に引き下げた。新規制は2027~2032年型の中小型車を対象に、1マイル(約1.6km)当たりのCO2排出量を、2026年時点と比べて2032年にほぼ半減をめざす。

目標達成には、2032年時点の新車販売比率をEV35~56%、HV3~13%、PHV13~36%とする必要がある。

*バイデン政権は、2022年にインフレ抑制法でEV販売補助金(最大7500ドル/年)対象を、北米生産車(米国、カナダ、メキシコ)に限定。2023年に税制優遇をテスラなど米国メーカー3社の車種に限定。2023年末に中国など安全保障上の懸念国が生産した電池や部品を使う車種を対象外にする。

2024年8月、米国バイデン政権は、中国製EVの関税を現行の25%から100%に引き上げる制裁を発表。米通商法301条に基づく措置で、旧世代の半導体は25%から50%、車載用LIBは3倍の25%、太陽電池は2倍の50%など、制裁関税強化7分野に及ぶ。安価な中国製から国内産業や雇用を守るのが狙い。

一方、2025年4月、米国トランプ政権は世界を相手に相互関税導入を公表。日本の場合、既に乗用車に2.5%、トラックに最大25%の関税が課されており、25%が上乗せされて乗用車は27.5%、トラックは最大50%となる。まだ確定した値ではないが、日本も大きな影響を受けることは間違いない。

2025年9月、米政府は日本から輸出する乗用車の関税率を27.5%から15%に引き下げた。トランプ政権発足前の2.5%に比べて6倍と高く、今後も米国向け輸出の落ち込みは継続する。欧州勢も米国以外への販売を強化しており、競争は激化する。

トランプ政権は2025年9月、最大7500ドル(約120万円)のEV向け税制支援策を廃止。カリフォルニア州は、2035年までにガソリン車の販売を禁止する規制を導入していたが、トランプ大統領は6月、規制を無効にする連邦議会決議に署名した。

カナダの環境規制

2023年12月、国内販売するスポーツ多目的車(SUV)、クロスオーバー車、小型トラックをはじめ全ての乗用車を2035年までに「ゼロエミッション車(ZEV)」にする規制を、自動車メーカーに義務付けた。

一方、2024年8月、中国製EVに対し6.1%の関税を課していたが、10月からこれに上乗せする追加関税100%を発表。一部のHVなども100%関税の対象に含めた。EVなど環境配慮型の乗用車を対象とした優遇制度も、カナダと自由貿易協定(FTA)を締結した国で製造された自動車や部品に絞った。

中国の環境規制

2010年から、政府はEV、PHV、FCVの新エネルギー車(NEV:New Energy Vehicle)の販売に補助金支給を開始した。2017年以降、補助金額を年々削減し、2020年で廃止を計画していた。しかし、新型コロナ禍の影響でNEV販売が低迷したため補助金政策を延長したが、2022年12月末で補助金政策を終了した。

一方、2020年11月、政府は2021年から新車販売に関してNEV規制を実施した。2035年にガソリン車を廃止、新エネルギー車(NEV)50%以上、それ以外はHVなどの環境対応車とする方針を公表した。

中国汽車工程学会の示すロードマップでは、2025年に全新車販売台数に占めるNEV比率を20%前後、2030年にNEV40%とHV45%、2035年にEVを主体とするNEV50%以上、残り全てをHVにする。しかし、2023年でNEV32%を達成し、2024年1月に2027年までにNEV45%とし、ガソリン車を段階的に減らすとした。

世界のメーカー別EV販売動向

2022年の世界の電気自動車(EV+PHV)の販売台数は、前年比55%増の1020万台に達した。また、主要62カ国・地域で販売された2022年のEV販売台数は、前年比70%増の726万台で、着実にEVシフトが進む。

一方、国内では軽自動車を軸に、2022年のEV販売台数は前年度比3.1倍の7.72万台に増加した。しかし、EVが乗用車全体に占める割合は2.1%(前年度は0.72%)で、中国や欧州は20%に迫っており、EV普及は出遅れた。

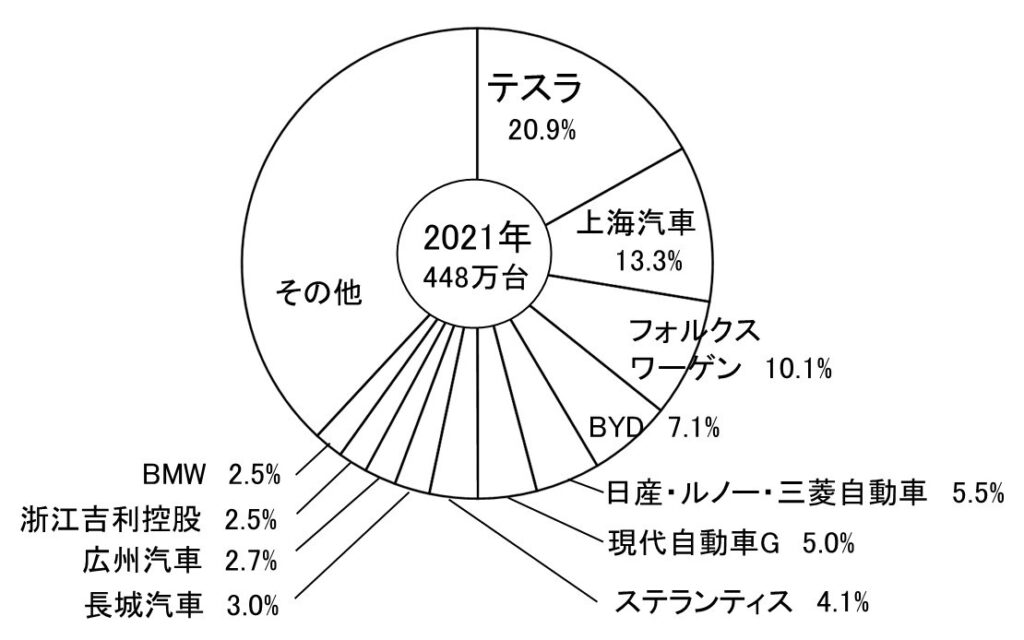

2021年のメーカー別EV販売台数

2021年の世界の電気自動車(EV+PHV)の販売台数は、調査会社マークラインズによれば、前年比108%増の650万台に達した。

また、世界主要62カ国・地域で販売された2021年のEV販売台数は前年比49.3%増の448万台であり、メーカー別にシェアを集計した結果が示されている。

■EV販売台数のメーカー別ランキング首位はテスラで、販売台数は93.62万台で、シェアは20.9%である。

■上位20位以内に中国メーカー12社(上海汽車、BYD、長城汽車、広州汽車、浙江吉利控股、奇瑞汽車、小鵬汽車、長安汽車、上海蔚来汽車、東風汽車、合衆新能源、威馬汽車)が入り、総販売台数184.8万台で、シェア41.3%に達した。

■上位20位以内の米国メーカーは2社(テスラ、フォードモーター)で総販売台数99.1万台、シェア22.1%である。ただし、ゼネラル・モーターズ(GM)が上海汽車集団との合弁による販売分が含まれている。

■上位20位以内のドイツメーカーは3社(フォルクスワーゲン、BMW、メルセデス・ベンツ)で総販売台数66.1万台、シェア14.7%である。

■残念ながら、日本は5位の日産・ルノー・三菱自動車連合が総販売台数24.8万台で、シェア5.5%で、27位の本田技研工業と29位のトヨタ自動車の販売台数を加えても27.7万台で、シェア6.2%と低迷している。

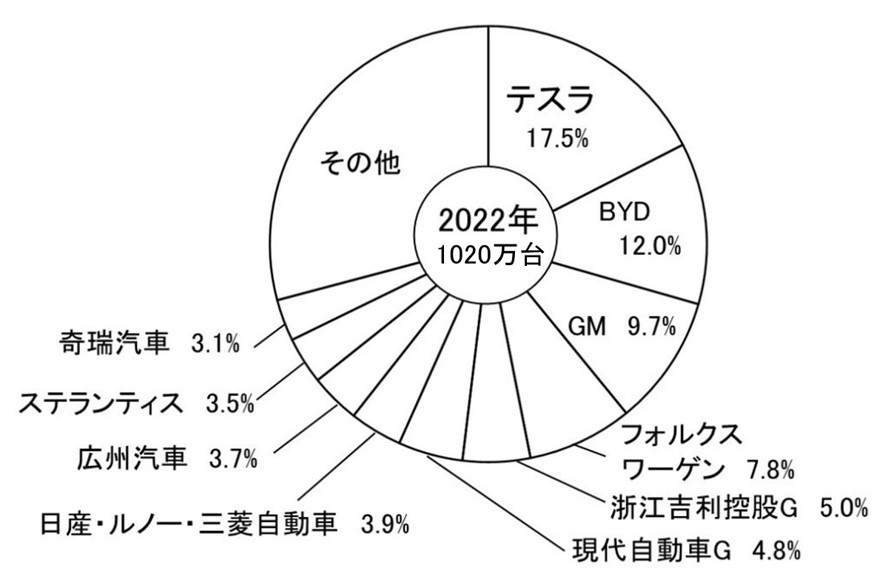

2022年のメーカー別EV販売台数

2022年の世界の電気自動車(EV+PHV+FCV)の販売台数は、調査会社マークラインズのデータによると、前年比55%増の1020万台に達した。

■EV+PHV+FCV販売台数のメーカー別ランキング首位はテスラで、販売台数は126.8万台と増加したが、シェアは17.5%と減少した。

■2位には前年4位の中国BYDが32万台→86.8万台に急増し、シェアは12.0%に達した。上位10位以内の中国メーカーの総販売台数は172.4万台、シェア23.8%である。

■3位のGMグループ(上海汽車を含む)は70.4万台で、シェア9.7%である。

■日産自動車・三菱自動車・仏ルノーの3社連合が、28.3万台(シェア3.9%)で7位に入った。26位の本田技研工業(2.7万台、0.4%)、27位のトヨタ自動車グループ(2万台、0.3%)を加えても、総販売台数33万台、シェア4.5%で、日本メーカーの出遅れは顕著となる。

2022年のガソリン車を含む自動車の世界市場(販売台数:7621万台)で、EVの占める割合は9.5%に達し、2021年の5.5%と比較して急速に伸びてきた。

2022年のEV販売台数は前年比70%増の726万台であるが、EVを除くガソリン車などの新車販売は前年比7.4%減の約6895万台であり、世界的に見てEVシフトが着実に進み始めた。

一方、国・地域別では、2022年のEV販売台数は首位の中国で急拡大し約453万台(シェア62.3%)に達した。2位のドイツや英国を含む西欧も約153万台(シェア21.1%)と増加したが、3位の米国では約80万台(シェア11.0%)と低調であった。

国内では軽自動車を軸にEVが急増し、2022年度のEV販売台数は前年度比3.1倍の7.72万台に達した。しかし、EVが乗用車全体に占める割合は2.1%(前年度は0.72%)で、20%に迫る中国や欧州に比べ遅れが見えた。

2022年6月に発売された日産自動車の「サクラ」と三菱自動車の「eKクロスEV」の軽自動車EVは、蓄電池容量:20kWh、航続距離:180kmで、コストを標準タイプで254万円と239.8万円に抑えた。

普通車EV(排気量660cc超)の販売台数は前年度比47%増の3.55万台であったが、軽自動車EVは前年度比48.4倍の4.16万台で、EV販売に占める割合が3.4%→54%と急増。高級車志向のEVにも、多様な顧客ニーズに合わせたラインアップの重要性が見えてきた。

2023年のメーカー別EV販売台数

2023年の世界の電気自動車(EV+PHV+FCV)の販売台数は、調査会社マークラインズのデータによると、前年比28.3%増の1196.2万台に達した。

■2023年のEV世界シェアは、首位の米国テスラが前年比1.8%増で19.3%、2位の中国・比亜迪(BYD)は前年比4.0%増で16.0%で、シェアアップした。一方、米国GM、韓国現代自動車、日産自動車・三菱自動車・ルノー連合などの3陣営がシェアダウンし、中国勢の伸びが目立つ結果となった。

■富士経済の調査によると、2023年の世界新車販売台数はEVが1004万台(前年比30.6%増)、HEVが553万台(同27.7%増)、PHEVが425万台(同49.6%増)となり、HV、PHVの見直しが始まり、先行した日本メーカーは、EV競争からいったん距離を置いた方が、利益を出せる局面に入った。

米国テスラのEVの世界販売動向は、2023年に総計180万台、「モデルY」は121万台、「モデル3」は52万台で、車種別のEV世界販売で首位と2位を占めた。

2位の中国BYDはEVの世界販売動向は、2023年に73%増の157万台、「ATTO3」は42万台、「ドルフィン」は35万台、「シーガル」は25万台で、車種別のEV世界販売で3位、4位、5位を占めた。BYDはPHVも強く、PHVとEVを合わせた年間販売は62%増の302万台である。

3位はドイツ・フォルクスワーゲン(VW)グループであり、販売台数シェア7.8%→8.0%と微増で、2位のBYDとの差が広がる。車種別のEV世界販売では「ID.4」が好調で11万台を達成した。ドイツBMWグループは3.1%→4.0%に上げて8位に入った。欧州ステランティスは9位からトップ10外と後退した。

4位のGMグループは販売台数シェアを9.7%→6.6%と下げ、3位から順位を下げた。合弁会社の上海通用五菱汽車が50万円前後の低価格EV「宏光ミニ」を販売するがブーム一巡で23万台に落ちこんだ。主力の「シボレー」「ビュイック」ブランドのEV販売台数の伸びはわずかである。

7位の韓国の現代自動車・起亜グループも販売台数シェアは4.8%→4.3%と下げ、6位から順位を下げた。

10位の日産・三菱自・ルノー連合も販売台数シェアは3.9%→3.2%と下げ、7位から順位を下げた。「リーフ」などの販売台数が横ばい状態である。

24位のトヨタ自動車は0.3%→1.0%と上げ、28位から順位を上げた。2022年投入の初の量産EV「bZ4X」の世界展開が進み、EV販売は4.3倍に増えて10万台に達した。世界シェア6割で好採算のHVの売れ行きが好調。

28位の本田技研工業は0.4%→0.2%と、26位から順位を下げた。初の量産EV「Honda e」の3年間の国内販売台数が約1800台と振るわなかった。

2024年4月、日本自動車販売協会連合会と全国軽自動車協会連合会の集計では、2023年度のEV国内販売台数(軽自動車含み、バス・トラック含まず)は、前年度比2%増の7万9198台に達した。過去最高を更新したが、前年度比で209%であった2022年度から伸び率は大幅鈍化した。

新商品を積極的に試すアーリーアダプターの購入が一巡し、EVは低温地域では充放電性能が落ちることも、購入が広がらない要因である。一方で、HVなど手ごろな価格で省エネ性能も高い車種が人気だ。

EV市場動向:国際エネルギー機関(IEA)のGloval EV Outlook (2024,4)

■中国メーカーを中心とした低価格EVが市場を拡大し、2035年にEVが世界の新車販売の5割超を占めると予測した。2035年は、欧州連合(EU)や米国カリフォルニア州などがHVを含むエンジン車の販売を原則禁止する年である。

■世界の新車販売に占めるEV比率は2023年15%→2030年40%→2035年50%超に高まる。累計販売台数は2023年4500万台弱→2030年2億5000万台→2035年5億2500万台超に達する。ただし、中国から世界各国へのEV輸出が順調に増え、充電インフラの設置拡大が進めばの条件付き。

■地域別の新車販売は世界最大の自動車市場である中国の伸びが大きい。2030年にはEVが新車の2/3、2035年には85%に達する。中国では1万ドル(約154万円)の低価格EVの普及が中心で、2023年に中国で販売されたEVの約60%がエンジン車以下の低価格EVであった。

■厳しい環境規制を導入するEUや英国では、2035年のEV比率が85%以上と予測。米国でも2024年以降に排ガス規制が厳格化され、2035年にEV比率は70%以上になると予測する。

日本は2035年までにすべての新車を「電動車」とする目標を掲げるが、電動車にはEVだけでなくHVも含まれるため、EV比率は2035年も30%にとどまる。

■2023年時点の公共充電設備は2022年比4割増の400万カ所であったが、上記の2035年のEV販売予測の実現には、充電設備を6倍の2500万カ所に拡大する必要があるとしている。

2024年のメーカー別EV販売台数

2024年の世界の電気自動車(EV+PHV+FCV)の販売台数は、調査会社マークラインズのデータによると、前年比26.8%増の1522.9万台に達した。

■2024年のEV世界販売台数シェアは米国テスラが17.0%で首位を維持したが、世界販売台数は178万台と前年比で1%減少した。機種別販売台数は首位が「モデルY」で117万台、「モデル3」が53万台である。

■2位の中国BYDはシェア16.5%と上げた。世界販売台数は176万台と12%増え、テスラとの差は2万台弱になる。小型車「海鴎(シーガル)」や「ATTO3(元Plus)」、PHV「秦L」など幅広いシリーズで拡大している。加えて、航続距離や「電欠」の心配が少ないPHVも急速に販売が拡大している。

■米国GMグループ、ドイツVWグループがシェアを下げ、3位に中国企業が入る。吉利グループは、シェアが5.2%→8.0%と伸びて5位から順位を上げた。「Zeekr(ジーカー)」ブランドが好調でけん引した。

4位の米国GMグループは、販売台数シェア6.6%→7.7%と上げて4位を維持した。しかし、売り上げの大半は、合弁会社の上汽通用五菱汽車が50万円前後で販売している低価格EV「宏光ミニ」である。

5位のドイツVWグループは、販売台数が8.1%→7.0%と下げて順位を3位から下げた。

20位のトヨタ自動車は、販売台数シェアが1.0%→1.3%と上げて24位から順位を上げた。

21位の日産自動車は、単独での販売台数シェアが1.2%で前年の16位から後退した。

26位の本田技研工業は、販売台数シェアが0.2%→0.6%で前年の28位から順位を上げた。

HVの世界シェア(2024年度):

■首位のトヨタ自動車が57.8%と他社を圧倒し、販売台数は400万台を超え前年比で2割伸ばし、「RAV4」や「カローラ」シリーズ、「プリウス」などの車種が好調であった。

■2位は本田技研工業で12.1%で、HVやガソリン車は高い利益率を維持し、EVやPHVは普及速度に応じて柔軟な対応で先行投資を抑えて業績を維持する考えを示した。

■3位が韓国・現代自動車(グループ会社の起亜含む)で11.7%であった。上位3社で8割の寡占を維持し、順位に変動はなかった。日産自動車は5.5%で5位にとどまった。

出典:英国グローバルデータ

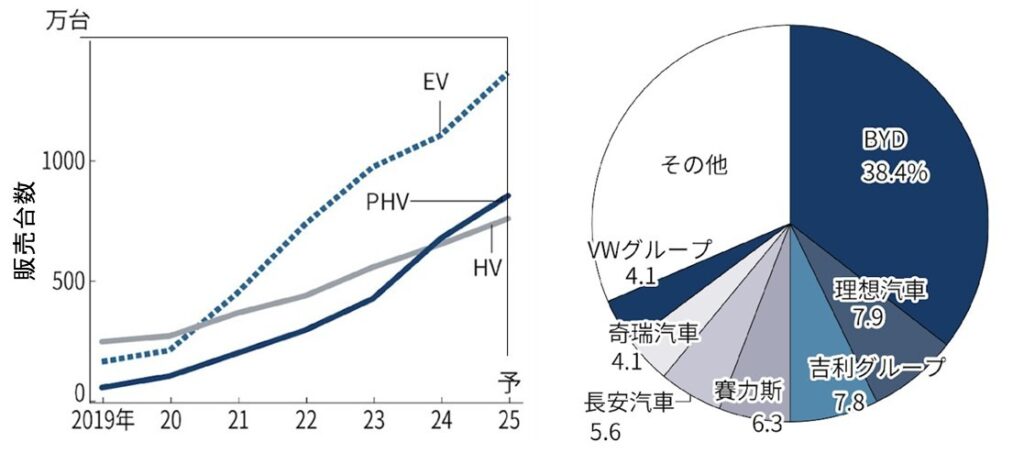

PHVの世界シェア(2024年度):

■2024年の世界販売台数でPHVがHVを抜いたと報じられた。PHV販売台数は678万台と2023年比で58%増える一方で、HVは654万台と18%の伸びにとどまる。シェア上位6社はBYDなど中国勢が7割を占める。

ただし、搭載エンジンを発電用のみに使うレンジエクステンダー車(EREV)もPHVに含めている。

■首位のBYDは38.4%と2023年度から3%弱伸ばした。2024年の販売は248万台で7割増え、「宋シリーズ」のPHVが約63万台で最も多く、同シリーズはEVでも約11万台を販売した。

■2位の理想汽車はEREVに強く7.9%、3位の浙江吉利控股集団(吉利グループ)は7.8%である。2023年から1〜3位の順位変動はなかった。

■4位の賽力斯集団(セレス・グループ)は3%未満→6.3%に伸ばして11位から躍進。華為技術(ファーウェイ)と共同開発したブランド「問界(AITO)」による。5位は長安汽車集団5.6%、6位は奇瑞汽車4.1%である。

■ドイツ・フォルクスワーゲン(VW)グループがPHVシェア4.1%で7位に入った。日本勢は首位のトヨタ自動車グループでも1.9%で13位にとどまった。

2025年11月、自動車大手がEV戦略を相次いで見直している。世界的な市場の伸び悩み、トランプ政権の環境規制の見直しや支援策の廃止により、米国市場での販売が見通せない。当面はHVに注力するが、将来的にEV市場は拡大するとみられ、難しい投資判断を迫られている。

■SUBARU:2030年までに計画していた電動化投資1.5兆円の見直しを表明、投資先を決めた0.3兆円を除き、1.2兆円はHVやガソリン車に振り向け、2028年までに開発予定のEV4車種投入を遅らせる。

■本田技研工業:10兆円を計画していた関連投資を7兆円に減額。一部車種の開発を中止する。

■日産自動車:2028年に予定していた新型EVの生産を延期する。2026年度に次世代HVを米国で初めて投入する。

■トヨタ自動車:2026年に米国で生産開始予定の新型EVの生産を2028年に延期する。11月、HV増産に向けて米国内の工場に9.12億ドル(約1400億円)を投資する。

次世代車SDVに向けた動き

自動車メーカー各社により、最新機能をソフトウェアの更新で提供する次世代車「SDV:Software Defined Vehicle」(ソフトウェア定義車両)の開発競争が進められている。無線通信による追加や更新で、利便性や安全性能を向上させられ、今後の普及は確実とみられている。

モビリティDX戦略においてSDVは「制御系ソフトウェアをアップデート可能なOTA(Over the Air)機能を搭載した車両」と定義している。ソフトウェアをアップデートできるので、自動車を購入後も新しい機能を追加できることがユーザーにとっての大きな利点になり得る。

米国テスラ:2012年に米国、2014年に日本でSDVの実用化を進め、FSD(Full Self-Driving)などの機能をOTAで提供し、日本市場でもサブスク形式で進め、年間200件超を更新して部品交換せずにブレーキや自動運転機能を向上させている。

中国BYD:「整車智能戦略」と呼ばれる包括的なビジョンを掲げ、ソフトウェアとハードウェアの全面的な統合を通じて車両価値を最大化をめざしている。スマート機能の多くを、先端的な車載コンピュータ「NVIDIA Drive Thor」によって実現。

スェーデンのボルボカー:グーグルと提携し、OS「アンドロイド」の車載向けを開発。近く生成AI「ジェミニ」を搭載し、運転中に音声で予定確認や調べ物ができる機能を追加する。

トヨタ自動車:独自開発ソフト「アリーン」を搭載する新型「RAV4」を発売する。先進運転支援や音声分析などの機能を作動させるソフトの土台で、データを収集・分析し、ソフトの機能向上にも活用する。

本田技研工業:独自ソフト「アシモOS」を搭載したEVを2026年に投入する。2024年8月1日、日産自動車とSDVのプラットフォーム向けの基礎的要素技術の共同研究契約を締結した。

いすゞ自動車:は富士通と商用SDVを開発し、輸送効率の向上を図るとしている。

海外メーカーのEV開発動向

2020年代にEVを事業と技術の両面でリードしてきたのは米国テスラである。一方、世界最大のEV市場を有する中国では当初多くのメーカーが乱立したが、低コスト蓄電池を有するBYDが頭角を現してきた。そのためVWグループに代表される欧州メーカーは次第にシェアを下げてきている。

米国メーカーの動向

<テスラモーターズ>

EV専業の米国テスラモーターズは、2030年に世界で2000万台のEV販売をめざし、2012年6月からカリフォルニア州フリーモントにEVの生産拠点「テスラファクトリー」を稼働させ、「モデルS」生産を開始した。

■2018年6月に中国がEV市場での外資の出資制限を撤廃し、2019年1月に外資独資の自動車工場第1号であるテスラ上海工場「ギガファクトリー3」の建設を開始した。生産能力50万台/年で、小型車「モデル3」と小型多目的スポーツ車(SUV)「モデルY」を生産する。

■2021年に米国での販売量を越え中国が最大市場となる。2022年3月には、ドイツ・ベルリン郊外に、3カ所目の拠点となる「ギガファクトリーベルリン・ブランデンブルク」を開設し、生産能力50万台/年で、「モデル Y」を欧州市場に向けて生産を開始した。

■2023年8月、上位車種のセダン「モデルS」とSUV「モデルX」に航続距離の短い廉価仕様を導入し、米国で発売。「モデルS」は標準仕様で8万8490ドルで航続距離:約650kmであるが、廉価版「スタンダードレンジ」は7万8490ドルで航続距離:約515kmとした。

バッテリーやモーターは標準仕様と同じで最高速度は変わらず、ソフトウエアで航続距離などを制限する。競合に比べ割高な価格設定を見直し、販売台数の拡大を優先する戦略である。

■2023年11月、「サイバートラック」の出荷を発表した。同社初のEVピックアップトラックで、斬新な合金鋼デザインの外観であるが、量産化が難しい設計である。

航続距離は四輪駆動タイプで340マイル(約540km)からで、推定価格は、最も廉価な後輪駆動タイプで6.99万ドル。四輪駆動タイプは7.999万ドル、最上級タイプは9.999万ドルである。後輪駆動タイプの販売は2025年からで、その他は、2024年の納車になる。

■2024年4月、2024年1〜3月期の世界販売台数が前年同期と比べ9%減の38万6810台と15四半期ぶりにマイナスとなる。2023年11月に米国で発売した新型EV「サイバートラック」の不調、中国でのBYDなど現地メーカーの低コストEVの成長、ドイツ工場の火災で生産停止したことが原因とされる。

■2025年4月、マスク氏がトランプ米大統領の側近になったことを発端に、株価の下落や中核の自動車事業の売り上げ減を招き、業績不振が報じられた。2万5000ドルの低価格EV開発を遅らせ、「モデルY」の廉価版の投入を優先する一方、自動運転技術の開発を追求しているが、軌道修正ができるか?

■2025年5月、主力EV「モデル3」を、同年6月30日までの期間限定で特別価格調整を実施すると発表。この措置により、国のCEV補助金と組み合わせることで、「モデル3 RWD」の実質車両本体価格は399万円からとなる低価格を実現した。価格調整は在庫車両が対象である。

■2025年8月、実質300万円台から購入できる値引きで高級車のイメージの払拭をねらう。5月から期間限定で「モデル3」の値下げを始めた。最も安い後輪駆動モデル(RWD)は通常価格より45万3000円安くし、EV購入時に国から出る補助金を加味すると399万円で購入できるようにした。

オンライン中心の販売も実店舗重視に方針転換し、店舗数は全国で14店を25店増やし、2025年中に30店、2026年には50店に増やす。輸入車勢はEVの成長余地が大きい日本で攻勢を強めており、国産車の出遅れが目立っている。

<ジェネラル・モータース(GM)>

2035年までにガソリン乗用車の販売をやめる目標を掲げ、2025年までに世界でEV30車種を投入し、北米EV生産を100万台/年とする。2009年から縮小してきた中国・南米以外へのEVによる再参入をめざす。

■2023~24年、ピックアップトラック「シルバラード」や小型SUV「シボレーエクイノックス」のEVを発売。自社開発の車載電池「アルティウム」を搭載し、本田技研工業とのEV共同開発で低コスト化をめざす。

■2021年11月、ミシガン州の本社近郊に初のEV専用工場「ファクトリー・ゼロ」を開設。大型車「ハマーEV」、小型車「シボレー・ボルトEV」などの販売を開始した。

■2022年10月、海外市場へのEV一斉投入を発表。2023年に「キャデラック」ブランドのSUV「リリック」を日本で発売。開発・生産拠点のある韓国には2025年までに10車種を投入、中東・南米市場にも参入する。

■2023年10月、2024年半ばまでに40万台を生産する目標を撤回した。

■2024年8月、EV需要の伸び悩みで、ミシガン州オリオン工場で計画していたEVピックアップトラックへの投資を2年延期し、2026年半ばにすると発表。2024年のEV販売台数見通しは20万〜25万台にとどまる。

■2024年9月、EVやFCVの開発・生産などで韓国現代自動車と将来的に提携を検討すると発表。2020年にGMは本田技研工業とEV共同開発で合意したが、低価格EVの共同開発を中止している。

■2024年10月、EV事業の再構築を発表。当面はガソリン車を軸に収益を稼ぎ、長期的には世界で売れるガソリン車並みの低コストEVに経営資源を投入。EVの生産能力削減で16億ドルの減損損失を計上する。LFPを含む低コスト電池の調達を増やし、新たに自前で電池セルの開発拠点を稼働する。

■2025年3月、韓国現代自動車と包括的提携に向けた協議が大詰めを迎えている。成立すれば、現代自動車が生産する2種類の電動商用バンを共有化し、GMは複数のピックアップトラックを現代自動車が自社ブランドで販売する。両社は車載半導体や次世代電池、電池素材の共同開発を進める。

■2026年1月、EV関連では生産や販売計画の見直しで計60億ドルの関連費用を計上する。ミシガン州の工場でのEV生産能力削減に伴う18億ドルの減損に加え、計画変更に伴う部品会社への支払いや手数料など42億ドルが含まれる。

EV事業に加え、2024年に発表した中国の上海汽車集団(SAIC)との合弁事業再編に伴い11億ドルの追加費用も発生する。費用が増えた背景にはEVの急速な需要減がある。

<フォード・モーター>

2026年までにEV生産を200万台/年、2030年に欧州販売をEVのみとし商用車も2/3をEVかPHVにする。欧州で2024年までにEV乗用車3モデルとEV商用車4モデルを投入、2026年から60万台/年以上を販売。

技術提携しているVWのEV専用プラットフォームを活用して生産し、米国内でEV「マスタング・マッハE」に続き、電動ピックアップトラック「F-150ライトニング」を発表。まだ、EVの生産比率は1%と低い。

■2023年10月、合計120億ドルとなるEV投資の実施を延期する方針を表明。

■2024年1月、EV需要が想定を下回る中で、「F-150ライトニング」の生産縮小を発表した。ミシガン州ディアボーンのEV生産工場での4月から生産を1シフトに削減する。

■2024年4月、北米で展開するガソリン車の全車種でHV導入方針を発表。長距離移動の多い北米では充電網不足からEV需要が鈍化し、低価格のHVが堅調で、排ガス規制案も当初に比べ緩和され戦略を修正。カナダ東部オンタリオ州の工場で生産する3列シートの新型EVは、2027年発売と2年延期した。

■2024年8月、大型EVの自社開発を見直し、今後のEV投資を小型車中心に切り替える。オンタリオ州の工場で計画するEVの大型SUVへの投資は見送り、同工場でガソリン車のピックアップトラックに投資する。

■2025年8月、米国で総額50億ドル(約7400億円)を投資し、2027年に新型EVピックアップトラックを発売する。中国メーカーの低コスト電池を採用し、販売価格は3万ドル(約440万円)をめざす。EV普及が停滞する米国はEV市場が一段と縮小するため、米国以外の市場も見据え低コスト戦略にシフト。

ケンタッキー州ルイビルの完成車工場に20億ドル、CATLの技術支援を受けてミシガン州のLFP電池工場に30億ドルを投資する。新型EVは新しく開発したプラットフォーム(車台)を使い、車両の設計・生産方法も変え、従来比で部品点数を20%削減、組み立て時間を15%短縮する。

■2025年12月、 EV関連の事業縮小に伴い、195億ドル(約3兆円)の特別損失を計上した。EVの生産計画を大幅に見直し、HVやガソリン車に注力する。

南部テネシー州の新工場でのピックアップトラック型EVの生産を中止し、ガソリン車を生産する。「F-150ライトニング」はEVの製造を終了する。ケンタッキー州のEV用工場を大規模データセンター向け蓄電池などの生産に転換する。

中国メーカーの動向

<上海汽車>

2021年に59万6000台を販売した上海汽車集団はEV比率が21%で、自社の大衆ブランド「栄威」などのEVを販売する。一方、GMとの合弁・上汽通用五菱で低コストEV(約50万円)「武陵宏光MINI EV」を開発し、42万4138台(総販売量の71.2%)を販売し、中国の地方都市を中心に売れている。

■2025年2月、国内市場での競争激化で2024年の販売台数が20%減となり、華為技術(ファーウェイ)との提携でスマートEVの開発をめざすと公表。ファーウェイは長安汽車、東風汽車、北京汽車集団などの国有自動車メーカーともパートナーシップを結んでいる。

<比亜迪(BYD)>

低コストのリン酸鉄リチウムイオン電池(LFP:LiFePO4)「ブレードバッテリー」を自社開発し、EV比率が43%と高く、競争激化する国内で急速に頭角を現している。2020年7月にはインテリジェント運転支援システム「DiPilot」を搭載する新型セダン「漢(Han)」(約400万円)を販売し、人気を集めている。

一方で、2015年に日本市場にEVバスを投入し以来、高いシェアを有しており、2022年5月には新形車両(航続距離:大型270km、小型220km)を開発している。

■2023年1月、ミドルサイズe-SUV「ATTO 3(アットスリー)」を440万円(税込)で国内発売を開始。独自開発のブレードバッテリー搭載のプラットフォーム「e-Platform 3.0」を採用、LFP容量:58.56kWh、電動機出力:150kW/310Nm、航続距離:485kmである。

■2023年9月、5ドアハッチバックタイプの小型EV「DOLPHIN(ドルフィン)」の日本販売を開始、プラットフォーム「e-Platform 3.0」を採用し、LFP容量:44.9/58.56kWh、電動機出力:70kW/180Nm、航続距離:400/476kmで、価格は363/420万円(税込)である。

■2024年4月、2024年1~3月期のEV販売台数は前年同期比13%増の30万114台だったが、伸び率は2023年1~3月期(84.8%増)から大きく鈍化した。

金融引き締めや景気減速の影響で、世界的にEV販売が失速している。多くの地域で充電網の整備が十分に進んでおらず、冬場の性能低下なども消費者から敬遠される一因となっている。

■2024年5月、新型PHV2車種を9.98万元(約220万円)から発売すると発表。ブランド「王朝」、「海洋」からセダン「秦L」、「海豹06」を投入する。BYD独自のPHV技術「DM-i」を刷新し、EVモードでの航続距離は、最短80km~最長120kmのタイプである。フル充電でガソリン満タン時の航続距離は2100kmに達する。

■2025年3月、5分間で航続距離:400km分を充電できるEVプラットホームを開発。4月発売のセダン「漢L」とSUV「唐L」の2車種に搭載し、それぞれ27万〜35万元(約560万〜720万円)と28万〜36万元で販売。高出力:1000kW充電に対応して充電時間を短縮する。

BYDは最大出力:1360kWの充電器も開発し、全国に4000カ所以上建設する計画も発表した。中国ではテスラが最大出力:250kW、ファーウェイも同600kWの充電器の設置を進めている。

■2025年5月、BYDが最大34%の大幅値下げの発表を受け、香港市場で中国EV株が軒並み下落した。6月末までにEVとPHVの合計22車種で値引きするとの発表である。

既に、4月には小型EV「ドルフィン」の航続距離が長いモデルは33万円、SUVのEV「アットスリー」は32万円値下げし、値下げ後の価格はドルフィンが374万円、アットスリーが418万円となる。

■2025年8月、ウェブサイト上で期間限定で値引きを発表。値引き期間は9月末までで、セダンEV「シール」や小型EV「ドルフィン」のほか、4月に発売したばかりのSUV「シーライオン7」も対象。

値引き幅は50万〜117万円で、シールの四輪駆動モデルは455万円から。最安EVのドルフィンは50万円安い249万2000円からで、軽EV「サクラ」(259万9300円)よりも10万円安価となり、軽を含めた乗用車のEVで最安となり、国や都道府県からの補助金を引くと、最安で149万円から購入できる。

■2026年1月、2025年のEVの新車販売台数が前年比28%増の225万台と発表した。テスラの年間販売台数は前年比8.6%減の163万6129台で、初のEV世界首位となる。中国の巨大な内需を開拓し、海外販売も広げて急成長。2025年のEV販売台数は3年前の2022年に比べて2.5倍になった。

ピックアップトラックを含む乗用車の欧州・中南米・東南アジアなどの海外販売は、2.5倍の104万台と上昇した。2025年にはブラジル工場の稼働を始め、タイ工場では現地向けの出荷だけでなく欧州向けに輸出も広げる方針。2025年の新車販売全体は8%増の460万台で、PHVは8%減の228万台である。

韓国メーカーの動向

<現代自動車>

米国はEV普及促進のためインフレ削減法で、米国産の新車EV購入に最大7500ドルの税控除を決めた。これを受けて2022年10月、55億ドルを投資して米国ジョージア州ブライアン郡で初のEV専用工場(30万台/年)に着工、2025年上半期に稼働する。蓄電池工場を併設して満額控除を狙う。

■2023年4月、2030年までに韓国内のEV関連産業に24兆ウォン(約2兆4200億円)を投資し、「Hyundai」、高級ブランド「Genesis」、グループ紀亜の「Kia」の3ブランドで、世界のトップ3をめざす。

2030年までにEVのラインアップを31車種に拡大し、2030年のEV生産台数は、韓国内で151万台/年、世界で364万台/年までの目標を掲げる。

■2022年5月、日本市場への再参入を発表。2001年に日本市場に参入したが、2009年に撤退した経緯がある。投入するEV「IONIQ 5」は、479万円(税込)からで、蓄電池容量:58kWh/72.6kWhで、基本グレードの電動機最高出力:125kW、航続距離:618km(72.6kWhの場合)である。

■2023年8月、韓国の現代自動車と起亜は、EV発火リスクを理由に米国で91000台強のリコールを発表。対象車両は2023~24年型車両で、現代自動車が約5.2万台、起亜が約4万台である。

アイドリングストップ用オイルポンプ部品の電子制御装置に損傷した電気部品があり、ポンプが過熱する恐れがある。起亜は関連する事象6件、現代自動車は4件の報告がある。

■2024年9月、EV購入顧客に無償点検サービスを始めた。購入から最長8年間はバッテリーなど15種類を年1回無償で点検が受けられる。韓国で相次いだEV火災による消費者の不安を払拭する狙い。

購入5年以内あるいは走行距離10万km以内の車両は、35万ウォン(約3万7000円)相当の部品交換ができる。EV専用タイヤ2本の無償提供や、購入価格の55%を売却時に保証する下取り制度も導入した。

■2024年11月、2025年春に小型EV「インスター」の日本発売を発表。現在、最も安いEVはBYD「ドルフィン」の通常モデル(363万円)であるが、輸入EVでは最安水準の300万円台とし、全幅:約1.6mと軽自動車より少し大きめで、航続距離:350km以上である。

■2025年4月、米国ジョージア州に建設したEV専用工場、メタプラント・アメリカ(HMGMA)の本格稼働を発表。2024年10月にEVのSUV「アイオニック5」、その後、EVの3列SUV「アイオニック9」の生産を開始した。2026年には起亜の車両生産を予定。また、ハイブリッド車(HV)も生産する。

■2025年8月、ウェブサイト上で期間限定の値引きを発表した。期間は12月までとし、値下げ幅は4万7000〜158万円である。主力EVの「アイオニック5」は158万円安くして391万円、「コナ」は98万3000円安くし301万円から購入でき、国や都道府県などからの補助金も検討できる。

■2025年11月、グループの起亜自動車は、主力スポーツ用SUV「テルライド」に新たにHVモデルを追加する。ヒョンデもSUV「パリセード」などの新型HVを「ロサンゼルス自動車ショー」で展示した。

全長4635×全幅1890×全高1645mmで、ホイールベースは3000mm。ステーションワゴン

欧州メーカーの動向

<フォルクスワーゲン(VW)>

2021年に45.2万台を販売したVWであるが、全生産車に占めるEV比率は5%と低い。既に、小型BEVの「e-ゴルフ」、「Passat」、「Passat Variant」(480~550万円)を販売。ガソリン車を段階的に減らし、2030年代初めに全ての販売を中止し、2030年に25車種以上のBEVを北米市場でそろえる計画を公表している。

ディーゼルゲート後の2018年、電動化に300億ユーロ(4兆9000億円)を投資するとし、2019年にグループ横断のソフトウエア開発会社、2022年にEV用蓄電池会社を設立した。

■2022年にEVの世界戦略車「ID.4」、2024年に「ワーゲンバス」のEV版「ID.BUZZ」、2026年には新型SUVの生産計画を公表し、メキシコ2工場はEV組立工場と電気モーターなどのEV部品工場に刷新する。

■2022年3月、2030年までに北米向けに71億ドルの投資を発表。北米では蓄電池を韓国SKイノベーションから調達し、EVや部品生産を拡大し、2030年に北米での新車販売に占めるEV比率55%をめざす。

■2023年7月、中国のEVメーカー小鵬汽車への7億ドルの出資を発表。中国市場に投入するVWブランドのEV2車種を共同開発し、2026年に販売する。中国での低迷を新興メーカーと提携して強化する。

■2023年10月、ドイツ東部ザクセン州の2工場で約2週間のEV減産、11月に中東欧で予定する蓄電池メガファクトリーの建設延期、EV主力工場ツヴィッカウの生産ラインの一つを3シフトから2シフトに減らした。

■2024年1月、人工知能(AI)「Chat(チャット)GPT」を市販車に搭載する。音声認識のAIを開発する米国セレンスと組み、車内温度や目的地検索などを自動で答える。2023年発売の新型EVセダン「ID.7」や新型SUV「ティグアン」など8車種で、2024年4〜6月期から標準装備する。

■2024年6月、EVの米国新興リビアン・オートモーティブに、2026年までに最大50億ドルの投資を発表。12月以降に10億ドルを出資し、両社折半出資で合弁会社を設立し、EV用ソフトウェアを共同開発する。

テスラやBYDなどの中国メーカーに比べ、欧州メーカーはEV開発の遅れが指摘されており、開発を加速させる狙いである。米国内でのEV市場減速の影響を受け、リビアンも財務基盤を強化する狙いである。

■2024年9月、ドイツ国内での工場閉鎖の検討を表明。乗用車、商用車、車部品など独国内の工場約10カ所が対象で、国内グループ従業員30万人のうち数千人単位の削減も検討する。

誤算は世界的なEV販売の失速である。欧州では補助金の打ち切りが相次ぎ、主要31カ国のEV新車販売数は、2024年7月に前年同月比で5.9%減少。VWの世界販売の35%を占める中国では、2001年に50%超のシェアが、2023年には14%まで低下した。

■2024年12月、EVの販売低迷や中国事業の不振で検討を進めていたドイツ国内工場の閉鎖を見送ると発表。従業員の解雇もせず、2030年までに自発的な退職などの自然減で3.5万人を削減する。国内の生産能力も年73.4万台/年減らし、40億ユーロ(約6500億円)/年以上のコスト削減につながる。

■2025年3月、低価格EV「ID. EVERY1」を初公開した。約2万ユーロ(約320万円)で、2027年に量産モデルを発売。モジュラー式EVプラットフォーム「MEB」をベースに4人乗りの市街地向け小型EVで、前輪駆動で出力が70kW(95PS)の新開発電動機を搭載し、最高速度:130km/h、航続距離:250km程度である。

2026年に2.5万ユーロで発売予定の「ID.2 all」やスポーツバージョンの「ID. GTI Concept」も、「MEB」をベースに、欧州向け低価格EVとしてグループ内で横断的に開発している。

■2025年3月、高級車アウディは、2029年までにドイツ従業員14%の7500人削減を発表。既に、SUVのEV生産のベルギー・ブリュッセル工場は2025年2月末に閉鎖して3000人を解雇した。2026年以降のンジン車の新規開発を終了の従来目標を撤回し、EVに加え次世代のエンジン車やPHVも販売する。

VW乗用車ブランドは2030年までに国内2工場の生産を止め、3.5万人を削減する。高級車ブランドのポルシェもエンジン車の開発継続と、2029年までにドイツ国内従業員の5%に相当する1900人削減を決めた。ボッシュやZF、コンチネンタルなど部品大手は既に大規模な人員削減に乗り出した。

■2025年7月、アウディ日本法人は、EVセダン「A6 e-tron(エー6イートロン)」を発売。全長:4.9m、全幅:1.9m、価格は981万円から、上位グレードの航続距離:769kmで国内最長。空力抵抗軽減オプションをつけると846kmになる。これまでのメルセデス・ベンツのEV「EQS」の759kmでを超えた。

981万円のモデル購入者には国のEV補助金68万8千円が交付され、急速充電規格「チャデモ」に対応し、アウディやフォルクスワーゲンなどの急速充電器395基を1年間無料で使える。また、ハイブリッドシステムを搭載SUV「Q5」を8年ぶりに全面改良。全長:4.7m、全幅:1.9mで価格は760万円から。

■2025年9月、EV4車種を初公開。VW乗用車ブランドの小型EV「ID.ポロ」は航続距離:最大450kmで2.5万ユーロ(約430万円)で2026年中に販売。SUVの「ID.クロス」のほか、低価格ブランドのシュコダ、セアトのサブブランドであるクプラで、いずれもVWのEV群では手ごろな価格帯である。

■2025年9月、高級車ポルシェがEV計画を見直す。ポルシェは2030年までに新車販売台数の80%以上をEVとする目標を掲げたが実現が難しくなった。カイエンの上位車種に位置づけるSUVシリーズをEVではなく、PHVとエンジン車として投入し、一部車種のEVモデルは販売開始を延期する。

同年8月には、ポルシェ子会社によるEV電池生産の断念を公表していた。

<BMWグループ>

BMWグループは脱炭素化計画で、CO2排出量を2025年に25%、2030年に55%、2035年に100%削減をめざしている。2021年にはBMW「iX」のEVモデルとなる「iX3」、2022年には「i4」の国内販売を開始。2024年末までにEV15モデル以上をラインアップ、2030年までに新車販売台数の50%をEVとする。

■2022年11月、ハンガリーに建設中のEV工場への投資を10億→20億ユーロ以上に引き上げ、最大15万台/年の製造と2025年の稼働を発表。敷地内に5億ユーロの高電圧蓄電池組立工場を建設。

■2024年11月、新EV専用プラットフォーム「Neue Klasse」を開発し、2025年下期にハンガリーのDebrecen工場、2026年にドイツのMunich工場、続いて中国とメキシコでも生産する。車両工場近傍に5つの電池工場を建設し、2024年7月、Neue Klasseベース車をグローバルで生産する計画を発表。

■2024年、小型SUV「X2」やワゴン「5 Series Touring」とEVバージョンなどを投入。また、「MINI Cooper」とそのEVバージョン、eSUV「MINI Aceman」、MHVとEVを含む「MINI Countryman」などをラインナップ。

一方、ドイツMunich工場は内燃エンジン車生産を他工場に移管、2027年からはEV専用工場とし、MINIブランド車のEV生産は、2024年からドイツLeipzig工場、2026年から英国Oxford工場でも開始。

■2025年9月、新型EV群「ノイエクラッセ(新クラスの意味味」の第1弾となるSUV「iX3」を発表。10分間充電で航続距離:370km、高性能コンピューター4台を搭載しデータ処理能力を20倍に向上。

同社初のEV専用工場があるハンガリーで組み立て、最大15万台/年の生産を見込む。2026年3月に欧州、2026年中に中国と米国で販売を始める。2027年までに新型群の6車種を投入する。

<メルセデス・ベンツ(Mercedes-Benz)グループ>

2022年4月、2030年までに乗用車1台あたりのCO2排出量を2020年比で半分以下とする新目標を公表。既に、2039年にガソリン車の販売終了などでCO2排出を実質ゼロにするカーボンニュートラル計画を掲げ、具体的なロードマップを示した。

■2022年7月、EV「EQB」を国内発売。最大7人乗りのSUVで、航続距離:最大520km、大容量蓄電池:66.5kWhを搭載し、価格:788万円である。

■2022年9月、EV「EQS」と「EQE」の国内販売を公表している。最上級SUVの「EQS」は航続距離:最大700km、大容量蓄電池:107.8kWh、価格1578万円から、上級SUVの「EQE」は航続距離:最大620km、大容量蓄電池:90.6、107.8kWh、価格:1248万円からである。既に、5乗用車でEVを発売。

2025年には販売する新車の半分をEVかPHVとし、2030年には全てEVにする計画。従来のリチウムイオン電池のエネルギー密度を2倍に高めたリン酸鉄リチウム(LFP)電池の採用や、2028年までの全固体電池の量産化を発表。欧州全域に約30万カ所あるEV充電設備で再エネ由来の電気を使えるようにする。

■2024年3月、2023年から続くEVの減速で、2030年までに「市場が許す限り」新車販売の全てをEVにする計画を撤回した。2030年代もPHVなどエンジン搭載車を販売し、排ガス規制対応エンジンも開発する。

■2025年9月、全固体電池をEV「EQS」に搭載し、1回の充電でドイツからスウェーデンまで1205kmを走行したと発表した。2022年に通常の電池を搭載した研究車両「VISION EQXX」がドイツから英国シルバーストーンまで走行した際の1202kmを3km上回った。

<ルノー(Renault)>

ルノーは2030年に欧州において販売する全ての車両をEVとする目標を掲げる。ルノー傘下で高性能車を手掛ける「Alpine(アルピーヌ)」はEV専用ブランドに移行させ、低価格車ブランド「Dacia(ダチア)」は、しばらくエンジン車の販売を継続する。

■2023年7月、中国・浙江吉利控股集団(Geelyグループ)との折半出資で合弁会社を設立した。エンジン車とハイブリッド車(HV)事業は合弁会社が担う。

■2023年11月、EV事業を分社化し、新会社「アンペア」の事業戦略を発表。今後、成長が見込めるEV分野を切り分けて上場、資金調達を容易にして研究開発に集中投資し、テスラや中国勢に対抗する。

フランスに生産拠点を置くアンペアでは、従来EVに比べてコストを4割抑え、ガソリン車並みに販売価格を引き下げる。2031年までに投入する7車種には2万ユーロ(約330万円)未満の安価な小型EVも含み、100万台/年程度を販売する。開発は米国グーグルと連携する。

中心となるのが7車種の次世代EVである。そのうち5車種は、「Megane E-Tech」(メガーヌ)、「Scenic E-Tech」(セニック)、「Renault 5 E-Tech(ルノー5 E-Tech)」、「Renault 4 E-Tech(ルノー4 E-Tech)」、「Twingo(トゥインゴ)」である。メガーヌは既に2022年に発売している。

■2024年1月、EV新会社「アンペア」の新規株式公開(IPO)の中止を発表。株式市場の状況が最適ではなく、ルノーはアンペアが2025年に損益分岐点に達するまで開発資金を提供し続けるとした。

■2024年6月、競争力強化に向け、「アンペア」で現在採用している三元系リチウムイオン(NCM)電池セルに加え、リン酸鉄リチウム(LFP)電池セルをEVプラットフォームに統合する。韓国LGエナジーッソリューションと協力し、航続距離を伸ばすためのバッテリーシステムも開発する。

■2025年9月、2026年からEV全車種でリン酸鉄(LFP)系リチウムイオン電池を採用。三元系から安価なLFPへの移行で、韓国LG Energy Solution(LGES)と中国CATLの欧州生産品を採用する。

今後発売の小型EVに加えて「メガーヌ」や「セニック」など既存中型車の下位グレードにLFPを搭載。

■2025年12月、ルノーは米国フォード・モーターと業務提携を発表した。共同で新たに「フォード」ブランドのEV2種を生産する。フォードが設計し、ルノーのEV子会社「アンペア」の車台を基に仏北部のルノーの工場で生産する。2028年の早い段階での発売をめざす。

両社は商用車でも、欧州での協業に向けた意向表明書(LOI)を交わした。両社が手を組む背景には中国勢の攻勢とEV普及の遅れがある。

日本メーカーの動向

EVシフトは世界的なトレンドとなる中で、国内ではフランス・ルノーとの関係が深い日産自動車と三菱自動車のEV開発が先行する。しかし、米国テスラと中国メーカーの攻勢により徐々に世界販売シェアを落とし、EV市場における日本勢の存在感は薄い。

<日産自動車>

■2020年1月、新型EV「リーフe+(イープラス)」を発売した。電池容量を既存モデルの40kWh→60kWhに増やし、航続距離を322km→458kmと伸ばした。電動機出力は110kW→160kWへ45%引き上げ、価格は416万2320円と472万9320円(2グレード)である。

2022~2026年の5年間で電動化に約2兆円を投じ、2026年度に電動車(HV+EV)割合を44%以上、2030年までにEV15車種を含む計23種類の電動車を発売し、電動車割合を全世界で55%以上に高めると表明。

■2022年5月、eSUV「アリア」を発売。アリアB6(WD)は価格:539万円、最高出力:160kW、航続距離:最高470kmで、テスラ「モデルY(RWD)」の643万円、220kW、507km、メルセデス・ベンツ「EQA250」の733万円、140kW、423kmと遜色のないレベル。

■2022年5月、軽自動車型のEVを日産自動車と三菱自動車が販売。日産自動車「サクラ」と三菱自動車「eKクロスEV」は、航続距離:最大180km、価格:230~290万円台(補助金:最大55万円)。

■2023年2月、ルノーグループ、日産自動車、三菱自動車は、アライアンスをより高いレベルに引き上げるべく、①中南米、インド、欧州における新型車・EV投入など協業、②アンペア)への出資と全固体電池や自動運転などの協力、③ルノーと日産の資本見直しを公表した。

■2023年9月、2030年に欧州での新車販売を全てEVにすると表明。今後、投入する新型車は原則EVのみとする方針で、これまでは電動車にHVも含めていた。北米にはリーフとアリアを投入していたが、ミシシッピ州の工場を改修し2026年以降に新たにEV4車種を生産する。

■2023年11月、英国でEV生産に20億ポンドの追加投資を発表。2021年の投資と合わせ累計30億ポンド(約5600億円)。北部サンダーランド工場で、EV「リーフ」、小型SUV「ジューク」と中型SUV「キャシュカイ」を生産しており、各車種で新型EVを生産する。

英国で中国企業傘下のAESCグループと連携し、2拠点の巨大電池工場「ギガファクトリー」を持つ。

■2024年3月、2026年度までの中期経営計画を発表。3年間で発売する新型車30車種のうち、16車種を電動車(EV:8車種、PHVとHV:4車種ずつ)に設定し、EV比率、HVとPHV比率の20%をめざす。電池開発に4000億円を投じ、EV生産コストを3割削減し、2030年度にガソリン車と同等価格を実現する。

■2025年1月、米国市場で販売するEV車載電池を韓国SKオンから20GWh/年を調達する。EVで約30万台分に相当し、2028年を目途にEV搭載を始める。調達する電池は、航続距離が伸ばしやすい三元系のリチウムイオン電池で、安価なリン酸鉄リチウムイオン(LFP)電池は国内で開発を進めている。

■2025年3月、EV新会社「アンペア」への投資を中止するが、ルノーの小型車をベースとするEVの生産、EV「マイクラ」(日本名マーチ)は同社に委託する。

■2025年5月、3月期連結決算で最終利益が6708億円の赤字に転落。2027年度までに世界で2万人の削減を行い、完成車工場は中国を除いて17から10に集約するリストラ方針を打ち出した。国内主力の追浜工場と日産車体の湘南工場を閉鎖する方向で調整し、海外はメキシコなど4か国の5工場。

一方、三菱自動車は、PHVを日産自動車の北米市場向けに2026年度中にOEM供給を開始する。日産自動車が北米でPHVを販売するのは初となり、SUV「ローグ」のPHVモデルとみられる。

■2025年6月、新型EV「リーフ」を年内に国内発売する。全面改良は8年ぶりで、従来のハッチバック型からクロスオーバー型に変更して空気抵抗を抑え、電池や電動機の刷新などでり航続距離を約3割改善し、最大600km以上に伸ばした。前方の車両にあわせて減速や停止を自動で行う運転支援機能を搭載する。

一回り大きなEV「アリア」をベースとしながら電動アクスルにジヤトコ製を初めて採用し、電池は中国・寧徳時代新能源科技(CATL)からAESCグループ製に切り替えた。

■2025年9月、米国ミシシッピ州のキャントン工場工場でのEV生産計画を一時停止する。対象は「日産」ブランドと高級車ブランド「インフィニティ」の2車種で、7月に生産開始を1年ほど延期していた

代わりに2028年からHVのSUV生産を始める検討に入る。米国では当面HVやガソリン車の方が伸びる見通しである。米国でのEV販売は継続し、新型「リーフ」は栃木工場で生産して米国市場への投入を予定する。同工場で生産している米国向けEV「アリア」は販売不振を受けて一時停止している。

■2025年10月、8年ぶりに3代目EV「リーフ」の国内向け仕様を発表。小型SUVに刷新し、航続距離:702km(従来比5割増)で日本勢で最長とし、標準車種は従来よりも価格を下げ、秋から米国で販売を始め、日本や欧州でも展開する。航続距離などに応じて複数のグレードを用意する。

希望小売価格は標準車種で約519万円で、従来型(525万円)から6万円程度値下げした。先行販売した北米でも2万9990ドル(約450万円)で、北米では今後さらに安価なリーフの投入も予定する。テスラの「モデルYロングレンジ」は682km、647.6万円である。課題は電池調達の遅れである。

<三菱自動車>

2030年に世界販売に占める電動車の割合を50%にする目標の三菱自動車は、2024年からタイ工場(年産能力:約40万台)で生産する乗用車をすべて電動車(EV+PHV)にすると発表した。

東南アジアでも電動化が加速し、商用車を除きガソリン車の販売を停止する。商用のピックアップトラックはディーゼル車の製造を続け、タイから輸出する乗用車の一部にガソリン車を残す可能性はある。

■2022年11月、ワンボックスタイプの軽商用EV「ミニキャブEV」の販売再開を発表。2011年に「ミニキャブ・ミーブ」を発売し、2021年3月に終了したが、物流業界や自治体からの需要が増えたためである。

駆動用蓄電池(容量:16kWh)と小型・軽量・高効率な電動機など「アイ・ミーブ」のEVシステムを搭載し、航続距離:最大180km、価格:243~248万円(税込)である。先進運転支援システム「e-Assist」を標準搭載し、予防安全性能を強化した。

■2023年3月、2035年に世界販売に占める電動車比率を100%の水準に引き上げる目標を発表した。2030年度までに1.4~1.8兆円を投資し、2027年度までにEV4車種を含む9車種の電動車を投入する。従来の2030年に電動車比率を50%とする目標は変えず、欧州でのEV投入も計画する。

■2023年10月、「アンペア」に最大2億ユーロを投資すると発表。アンペアからEVのOEM供給を受け、欧州などで自社ブランドとして販売する予定。

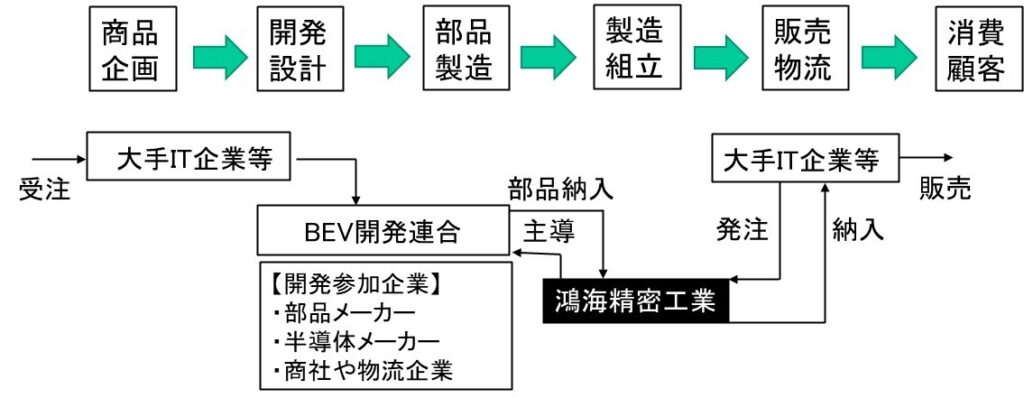

■2025年3月、台湾電機大手の鴻海精密工業からEV供給を受ける。傘下の鴻華先進科技(フォックストロン)などが台湾で開発・生産するEVの供給を受け、2026年後半にオーストラリアとニュージーランドで8000台/年の販売をめざす。車種はSUV「モデルB」とみられ、自社のラインアップの一部とする。

一方、北米向けには、日産自動車が2025年度に発売する新型「リーフ」をベースにしたEVの供給を受ける。また、仏ルノーからもEV供給を受けて欧州で展開する計画も公表している。

<本田技研工業>

2022年4月、今後10年間でBEVを含めた電動化やソフトウェアなどに5兆円を投じ、2024年に商用の軽EVを発売するなど2030年までにBEV30車種を投入、200万台/年以上のEV生産をめざす。また、2035年に中国で全ての新車をEV、2040年には世界全ての新車をEVかFCVにする。

■2022年4月、中国で新EVブランド「e:N」シリーズの第1弾であるSUV「e:NS1」を、東風ホンダ(東風汽車の合弁)で発売。同5月にはSUV「e:NP1」の予約受け付けを、広汽ホンダ(広汽汽車の合弁)で開始。

「e:NS1」にはCATL製三元系リチウムイオン電池を搭載し、航続距離:510km、価格:17.5万~21.8万元(350万~436万円)である。新世代コネクテッド技術「Honda CONNECT3.0」、安全運転を支援するドライバーモニタリングカメラ、デジタルコックピットなどが導入されている。

■2023年4月、車載半導体の安定調達で台湾積体電路製造(TSMC)と協業した。2025年度以降に調達する半導体を車載システムに導入し、将来は先端品の開発も視野に入れる。また、韓国のポスコとも提携し、電池のリサイクルや素材調達、電磁鋼板などの安定調達ににつなげる。

■2023年10月、GMと進める量販価格帯のEV共同開発を中止する。コストを抑え2027年以降に世界で販売する予定であったが、両社が独自に手がける方が合理的と判断した。2024年に「プロローグ」を北米で販売する計画やは変わらず、高級車や無人タクシーを含む連携は継続する。

■2024年3月、米国GMとの共同開発の量産型EVであるSUV「Prologue(プロローグ)」が北米で生産・販売。GMの車載電池「アルティウム」(容量:85kWh)を搭載し、DC急速充電(最大出力:150kW)を使えば10分充電で約105kmの航続が可能、航続距離:476kmで価格は4万7400ドル(約700万円)。

充電規格は米国方式、2025年以降はテスラ方式も対応。Google車載コネクテッドサービスも搭載。

■2024年5月、2021~2030年度の10年間でEVやソフトウェア開発などに10兆円を投資。2022年発表の投資額を倍増して搭載ソフトの開発を加速、生産効率化を図り、テスラや中国メーカーに対抗する。

電池コスト20%以上削減をめざす設備導入に2兆円、独自の基本ソフトや自動運転などの開発に2兆円、新型車の開発関連などは6兆円とし、2040年までに全ての新車をEVかFCVとする目標は維持。

■2024年10月、初の軽EV「N-VAN e:」の販売を開始。1人乗りの配達向けは243万9800円からで、宅配会社など商用向けは約100万円の補助金が国から支給される。エンジン軽商用車は120~200万円が主流であり、最低価格は先行する三菱自動車「ミニキャブ・ミーブ」に対抗した。

また、電池容量の高い三元系リチウムイオン電池で、競合よりも50km長い航続距離:245kmを実現した。最寄りの物流拠点から顧客の玄関先までを配送する「ラストワンマイル」用である。

■2025年1月、2026年からの世界販売をめざす「Honda 0(ゼロ)シリーズ」の「Honda 0 SALOON」、「Honda 0 SUV」のプロトタイプを世界初公開。生産コストの削減と航続距離の伸長(482km)をめざして開発中。

インバーターの小型化(約40%)、一体成型で大型鋳造部品を作るメガキャストの採用(圧力:6000トン級)、車載電池外枠部分の部品削減による薄型化(約6%)などで、車体全体で100kgの軽量化を実現。将来的には高速道路や一般道で利用できる自動運転技術の搭載をめざす。

■2025年2月、米国オハイオ州の3工場(メアリーズビル工場、イーストリバティー工場、アンナエンジン工場)を、EV生産にも対応できるよう再編して2025年後半からEV生産を始める。このEVハブには10億ドルを投資し、エンジン車、HV、EVを同じラインで生産し、市場状況や需要変化に迅速に対応する。

また、韓国LG Energy Solutionとの合弁会社L-H Battery Companyの電池セル生産工場(生産能力:約40GWh)に約35億ドルを投資し、2025年後半から生産を開始する。

■2025年3月、中国で新型EV「S7」を発売。新ブランド「燁(イエ)」の第1弾で、東風汽車集団との合弁会社「東風ホンダ」が生産・販売を担う。新開発のEV専用プラットフォームを採用し、乗り心地を改善し外観のデザイン性も高めた。人工知能(AI)により照明を変える機能も搭載した。

■2025年5月、カナダでのEV工場建設計画を、2年程度延期すると発表。当初は2028年の稼働を予定していたが、2030年以降となる。最大で約1.2兆円を投資する計画で、24万台/年の生産をめざしていた。世界的にEV販売が減速していることから、延期を決めた。

■2025年5月、トランプ政権がEV支援策の見直しを打ち出しており、2030年度までにEVやソフトウエア開発に10兆円を投じる計画を7兆円に減らすと発表。2030年時点の自動車販売に占めるEV比率を従来の30%から20%程度に修正した。2030年に200万台以上の目標を、70万~75万台規模に縮小する。

カナダで計画するEVと電池工場は2年延期する。一方、2040年までに世界の新車販売の全てをEVとFCVに切り替える「脱ガソリン」目標は維持するが、HVの世界販売を2030年に現状比2倍以上の220万台に増やす。2027年間から4年間で世界でHVを13モデル投入する。

■2025年9月、軽EV「NーONE e‥」(エヌワンイー)を発売。満充電の航続距離:295km、先行する日産自動車「サクラ」や三菱自動車「eKクロスEV」を115kmを上回る。価格は269万円~で、エコカー補助を受けると実質212万円台から購入できる。

国内のEV市場は停滞しており、2024年の国内新車販売に占めるEV率は2%未満にとどまる。

■2025年9月、 GMに生産委託している高級ブランド「アキュラ」のクロスオーバーEV「ZDX」の生産を終了する。テネシー州スプリングヒル工場で生産していた。メキシコ工場ではホンダブランドのEV「プロローグ」も生産し、キャデラックのEV「リリック」などと同じプラットフォームである。

米自動車メーカーは、予想を下回る需要を受けて新型EVモデルの発売を延期または中止し、バッテリー工場やその他EV関連投資の計画を遅らせている。トランプ政権の影響が出始めている。

■2025年11月、2029年までに北米で大型SUVのHVを投入する。燃費性能をガソリン車と比べ30%高める。全長:5m級の大型SUVのHVはホンダでは初めてで、北米では大型SUVとして「パイロット」などを販売しているが、今後、どの車種でHV展開するかを詰める。

■2025年12月、2027年度に国内でAIを活用した自動運転機能を搭載したSUV「ヴェゼル」のHVとEV「サルーン」を発売する。出資する米国「ヘルムAI」と連携して独自開発した自動運転システムで、市街地やへき地での対応も可能。今後、軽自動車などへの採用も想定し、米国市場にも広げる。

運転手の監視は必要だが、搭載したカメラ情報をAIが瞬時に判断してハンドルやアクセル操作を行う。従来の自動運転で必要だった高精度な3次元地図が不要でコスト低減につながる。AIを搭載した自動運転車は、米国や中国勢がEVで先行しており、需要が高まるHVへの搭載で巻き返しを図る。

<トヨタ自動車>

2022年3月には、2030年までに研究開発や設備投資に4兆円を投じ、小型車から大型SUVまで30車種を発売し、EVの世界販売目標を350万台/年(内レクサス100万台/年)とした。加えて、急速充電器も2025年をめどに全国のトヨタ販売店に設置する方針を示した。

また、EV専用プラットフォーム「e-TNGA」をベースに、初の量産型EV「bZ4X」を発売すると発表。リース専用車(定額課金方式)で、航続距離:559km、メーカー保証:10年/20万kmまで無償で蓄電池修理、蓄電池容量が新車時の70%以下の場合は無償で蓄電池交換する。

2023年11月から「bZ4X」を一般販売に切り替えた。装備と機能を厳選して価格を抑えたグレードを新たに設けた。価格は550〜650万円とし、低温環境での急速充電時間を最大30%短縮、消費電力の抑制と空調制御の最適化で航続距離を伸ばした。

■2022年4月、2020年に発売した小型SUV「UX300e」に続き、高級ブランドのレクサスで初のEV「RZ」を発表した。航続距離:450kmである。2035年には全レクサスをEVにする方針を公表した。

■2022年5月、SUBARUと共同開発したEV第1弾を発売した。トヨタは「bZ4X」、スバルは「ソルテラ」の名称で発売され、トヨタ自動車元町工場で生産する。

■2022年7月、商用のEV軽自動車を、ダイハツ工業、スズキなどと2023年度までに共同開発すると発表した。スーパーなどの集配拠点と家庭を結ぶ近距離の物流での使用を想定する。

■2022年10月、セダンタイプEV「TOYOTA bZ3」を発表。BYD TOYOTA EV TECHNOLOGYと一汽トヨタ自動車が共同開発し、一汽トヨタ自動車が生産・販売する。元町工場ではSUBARU「ソルテラ」の車両も合わせて日本、欧州、北米、アジア向けを生産する。

BYDのリン酸鉄リチウムイオン電池(LFP)を使用し、航続距離:最長600kmを超える。電池の耐久性は10年後でも電池容量90%を維持することを開発目標とする。

■2022年10月、EV事業の戦略修正が報道。プラットフォーム「e-TNGA」見直しも含め、2030年までにEV30車種を揃える計画を一部中止。EV市場拡大が想定以上で、競争力のある車両開発が必要との判断。

■2023年2月、2025年にも米国ケンタッキー州主力工場の生産設備を改修し、ガソリン車と共にEVを製造、2025年にノースカロライナ州に電池工場も新設する。

■2023年4月、佐藤社長が「EVファースト」を宣言し、世界でのEV重点投資が始まる。西欧で2030年までに新車販売におけるEV比率を50%、2035年には新車すべてEVやFCVなどゼロエミッション車(ZEV)にする。■2023年6月、2025年に米国ノースカロライナ州で稼働させるEV向け電池工場に21億ドル(約2900億円)の追加投資を発表。投資総額は59億ドルに達する。また、同年からケンタッキー州の工場でEVの生産を始める。2022年のEV世界販売は2.4万台であるが、2026年にを150万台/年とする目標を掲げた。

■2023年12月、トヨタ・モーター・ヨーロッパは、2026年までに欧州で販売する乗用車と小型商用車の2割にあたる年間25万台をEVにすると発表。乗用車は販売済みの「bZ4X」に、2024年にSUV、2025年にクロスオーバー車を追加投入し、合計6車種とする。並行してHEV、ガソリン車の開発も継続する。

■2024年1月、EV需要が減速する中で、豊田章男会長は「東京オートサロン2024」で、脱炭素の選択肢はEVだけではなく、エンジンにはまだ役割があると語り、新規エンジン開発の立ち上げを明かした。

■2024年5月、燃費効率と小型化を追求した新型エンジン開発を公表。PHVやHVなどの電動車での搭載を想定し、合成燃料やバイオ燃料の使用もめざす。同一排気量の従来品と比較して体積と高さを10%低減し、低排気量(1.5L、2.0L)の直列4気筒のエンジン2種類を開発する。

■2024年11月、次世代EVの生産開始時期を延期する。2026年末から田原工場で生産開始の「レクサス」の次世代EV「LF-ZC」の量産モデルを、2027年半ばに遅らせる。流線形で車高の低い「クーペ」タイプで、ギガキャストを活用し、新型高性能電池を搭載する。2026年のEV生産台数を100万台に縮小する。

■2024年12月、新型EV「アーバンクルーザー」を2025年半ばから欧州で発売。5人乗りの小型SUVタイプで、2026年までに欧州でEV6車種を投入する計画の一環である。

スズキ自動車からのOEM供給でインド・グジャラート州の工場で生産する。プラットホームなどトヨタ、スズキ、ダイハツの3社で共同開発し、リン酸鉄リチウムイオン(LFP)系電池を採用、電池容量は49kWhと61kWhの2種類である。

■2024年12月、中国上海市内でEV新工場を単独で建設する方針を表明。2027年頃に高級車「レクサス」を生産する。中国や北米・欧州では2030年でEV比率100%、2035年に世界販売の全車両をEVにする方針。

中国生産は、第一汽車集団との「一汽トヨタ」と、広州汽車集団との「広汽トヨタ」の2合弁会社が担ってきたが、2018年から新エネルギー車では外資メーカーも中国で単独資本での進出ができる。

■ 2025年3月、中国で新型EVのSUV「bZ3X」を発売。広汽トヨタや、中国の研究開発拠点のトヨタ知能電動車研究開発センター」どが共同開発し、中国で基幹部品やLFP系電池を調達し、航続距離:430〜610km低価格~高価格(約11万~16万元)をラインアップした。中国以外での販売予定はない。

「広汽トヨタ」や、中国の研究開発拠点「トヨタ知能電動車研究開発センター」などが共同開発し、中国スタートアップ企業モメンタと共同開発した先進運転支援システム「トヨタパイロット」も初搭載する。カーナビで目的地を設定すると自動で運転操作する機能で、車線変更や追い越し、合流などに対応する。

■2025年4月、2027年までに自社開発EVを現在の5車種→約15車種に拡大し、生産台数を2024年比7倍の約100万台まで引き上げ、日本、中国に加えて米国、タイ、アルゼンチンでも生産を始める。米国が輸入自動車に25%の追加関税を課すなど世界経済がブロック化に向かう中、供給網の分散に動き出す。

一方、EV普及ペースが鈍化しており、2026年の生産台数は約80万台の想定で、当初予定より実質的に5割近く縮小させた。ただ中長期的にはEVが主流になるとの見方は強い。

米国ケンタッキー州とインディアナ州の工場で、2026年からそれぞれ別の車種の3列シートSUVを生産する。車載電池はノースカロライナ州に建設した電池工場から調達する。

日本は高岡工場で2025年9月頃からSUV「CーHR+」の生産(1万台/月)を始め、欧州、北米、日本などに順次展開する。田原工場では2027年8月頃から次世代EV「レクサス」を生産。SUBARU矢島工場では、2026年2月頃から共同開発した新型SUVを生産し、1万5000〜2万台/月程度まで引き上げる。

タイではピックアップEVトラック「ハイラックス」を2025年10月から生産し、アルゼンチンでも生産を始める。■2025年5月、SUV型のEV「bZ4X」の改良型「bZ」の販売を、今年後半に米国で始める。大型リチウムイオン電池により、航続距離を最大500kmと25%向上し、30分でバッテリー充電を10%→80%まで高められる。

愛知県豊田市の元町工場で生産し、米国に輸出するためトランプ米政権が導入した自動車関税の影響を受ける可能性がある。「bZ」の価格は明らかにしていない。

■2025年5月、SUV型の新型EV「bZウッドランド」を、2026年に米国と日本で発売する。米国で販売されるトヨタブランドのEVは「bZ」、「C-HR」を含めて計3車種。売れ筋のHVに加えEV車種を拡充する。

SUBARUと共同開発する新型EV第2弾で、スバルの群馬製作所矢島工場で2026年1月より生産する。2025年後半発売の新型「bZ」より出力を高め航続距離は約420km、日本では「bZ4Xツーリング」として2026年春に発売する。 SUBARUは、「トレイルシーカー」として発売する。

■2025年5月、SUV「RAV4」を6年ぶりに全面刷新すると発表。独自開発の車載基本ソフトウエア(OS)「アリーン」を採用する初の車両であり、本格的なソフト定義車両(SDV)と位置づける。180以上の国・地域で順次投入する。国内では2025年度内に発売し、価格は今後公表する。

RAV4に搭載したのは、新たな車載端末と先進安全機能で、先進技術子会社のウーブン・バイ・トヨタが開発している。HVとPHVを用意し、ガソリン車は初めて廃止する。PHVの電池は大容量化し、EVモードの航続距離を従来の95kmから150kmに伸ばす。

■2025年7月、2028年にも欧州でEV生産を始める。チェコの子会社で10万台/年を生産する見込みで、欧州では初の現地生産となる。環境規制が進む欧州では新車販売の15%程度をEVが占めており、EV需要が低迷する中でも将来の普及を見据えて生産体制を拡充する。

2026年までに欧州で新型車を含めEV14車種を投入する方針で、新車種にはSUV「C-HR+(プラス)」やトヨタ自動車初の量産EVの新型「bZ4X」などが含まれる。EUでは2035年に合成燃料を除くエンジン車の新車販売を原則禁止する方針を掲げており、現地生産を進めることが最適と判断した。

■2025年9月、チェコの既存工場でEVと車載電池を生産する。6.8億ユーロ(約1200億円)を投じ、追加の塗装・溶接設備のほか、電池セルの組み立て施設を新たに設け、2028年に生産を始める。

チェコ工場では現在、コンパクトSUVのHVなど22万台/年を生産している。2026年までに欧州で新型車を含めEV14車種を投入する方針で、欧州に自社の生産拠点を構えてEVの生産コストを抑える。 ■2025年10月、EV「bZ4X」にSiCパワー半導体を採用して発売。航続距離:746kmと25%増、価格:480万円からと同グレード比較で70万円の値下げを実現。政府補助金で、HVのSUVと同等価格とした。

充電前にあらかじめバッテリーを温める機能を搭載し、-10℃の環境下でも最短28分で充電でき、100km/hに達する時間は5.1秒と従来から1.8秒短縮。自社開発した初の家庭向け充電器(出力:6kW)を「bZ4X」とセット販売する。8時間の充電で航続距離:300kmを実現した。

また、トヨタ系販売店などに設置する充電器で充電サービス「TEEMO(ティーモ)」を開始。月額基本料金は無料とし、充電器の出力ごとに従量料金を設定。150kW以上の急速充電を使う場合、80〜100円/分とし、専用アプリで充電器の検索から決済まで完結させる。他社EVの人も加入できる。

■2025年11月、中国合弁会社「広汽トヨタ」は、中国でEVセダン「bZ7」を発表。スマートコックピットはファーウェイ製を採用し、運転支援機能はモメンタの技術を採用し高性能センサー「LiDAR(ライダー)」も搭載して周囲を感知する能力を高めた。

広汽トヨタが3月に10万9800元からの価格で発売したSUVタイプのEV「bZ3X」は売れ行き好調で、10月の販売は1万台を超えた。EVに発電用の小型エンジンを積み航続距離を伸ばすレンジエクステンダーEV(EREV)などPHVの投入も準備している。

<スズキ自動車>

■世界販売の半分を占めるインドから、出遅れていたEVの本格展開を始めるとして、2022年3月、インド西部グジャラート州の乗用車工場隣接地にEVと車載用蓄電池の新工場建設を発表。約1500億円を投じて2025年から順次に開設して、インド市場への軽EV投入を進める。

■2022年8月、資本提携するトヨタ自動車と共同開発するEVを、インドで2025年までに発売する。地場のタタ自動車はEV増産に向け、米国フォード・モーターの現地工場の取得を決めている。

■2023年1月、2030年度までにEVなど電動車開発に2兆円(5000億円は電池関連)の投資を発表。

主力市場インドで2024年度からSUVや軽EVを6車種投入、2030年度までにEV比率を15%に高める。

日本では小型SUVや軽EVを6車種投入し、EV比率を20%とする。2023年度中にトヨタ自動車やダイハツ工業と共同開発した商用軽EV発売に加えて、乗用車のラインナップを強化する。

欧州でも5車種を発売し、EV比率を80%とする。

■2024年11月、軽EVの量産モデル「e VITARA」をイタリア・ミラノで、2025年1月にインド・ニューデリーで公開。2025年春からインドのスズキ・モーター・グジャラートで生産を開始し、2025年夏から欧州、インド、日本など世界各国で順次販売を開始。SUVタイプで中国BYD製の蓄電池を搭載し、航続距離:500kmである。

■2025年1月、アイシンは、EV向け駆動装置「イーアクスル」を供給する。2025年春からインドで生産するEV「e VITARA」に搭載される。アイシン、デンソー、両社が共同出資するブルーイーネクサスの3社で共同開発し、アイシンのインド法人が、トヨタ・キルロスカ・オート・パーツ(TKAP)に生産委託した。

■2025年2月、トヨタ自動車、スズキ自動車、ダイハツ工業は、共同開発の商用軽EVバンについて、2025年中に各社からそれぞれの仕様で発売する。2023年の発売予定が、認証試験をめぐるダイハツの不正で延期となっていた。ダイハツは認証不正問題で脱退していたCJPTに復帰した。

■2025年6月、同社初のEV「eビターラ」を7月に英国で発売する。5種類の販売モデルの価格は2万9999〜3万7799ポンド(約584万〜約736万円)。インドで生産する二輪駆動(2WD)と四輪駆動(4WD)のSUVで世界で順次販売する。リン酸鉄リチウムイオン(LFP)電池を採用し、電池容量:49kWhと61kWhの2種類。

■2025年8月、インド西部グジャラート州の工場でEV「eビターラ」の欧州向けの出荷を始めた。インドでは9月末までに販売を始め、日本や欧州など100カ国以上で輸出販売する。SUVで航続距離:500km以上、スズキ、東芝、デンソーが共同運営するリチウムイオン電池工場で内製化を進める。

スズキはEVを含めた四輪の生産能力の増強も進める。2月にはインド北部ハリヤナ州にある国内4カ所目の生産拠点が稼働し、インドの生産能力は260万台/年に増えた。

■2025年9月、EV「eビターラ」、2026年1月に国内で390万円で販売開始。日本での販売モデルは二輪駆動(2WD)と四輪駆動(4WD)で計3グレードを設定。航続距離は2WDが400km以上、4WDは450km以上を見込む。車台はトヨタ自動車、ダイハツ工業と共同開発した。

イーアクスルはアイシンとデンソー、ブルーイーネクサスの3社で共同開発、BYD子会社のリン酸鉄リチウムイオン(LFP)電池を搭載する。軽の商用車EVは2025年度内に発売する。

■2025年12月、2026年度から国内で軽EV生産を始める。人件費が安いインドを世界輸出拠点とし日本へも輸入しているが、雇用確保に必要な生産規模を守るため国内生産100万台体制を維持する。

2026年度中に軽自動車の製造拠点、湖西工場(静岡県)で軽EV生産を始める。

<ダイハツ工業>

■2021年12月、2025年までに軽EVを国や自治体の補助金を活用して実質負担額100万円台で販売すると発表した。トヨタ自動車と連携して電池などの調達コストを抑え、2030年までに全ての国内新車販売をHVを含む電動車にする。

ダイハツは同年11月に、軽より車体の大きい小型車「ロッキー」のHVモデルを投入した。軽自動車でもEVに先がけて数年以内にHVを投入する。ロッキー用に開発したHVシステムを活用する。

■2023年5月、スズキ自動車、ダイハツ工業、トヨタ自動車は、3社で共同開発してきたバッテリEVシステムを搭載した商用軽バンのプロトタイプを公開した。航続距離は200km程度を見込み、車両はダイハツで生産、スズキ自動車、ダイハツ工業、トヨタ自動車が、それぞれ2023年度内に販売予定とした。

CJPT(Commercial Japan Partnership Technologies)も参画して、効率的なラストワンマイル輸送に最適な仕様を追求したが、ダイハツの認証不正問題で2025年度中の販売に延期されている。

■2025年11月、傘下のダイハツメタルの出雲工場で樹皮などを加工したバイオマス燃料「バイオブリケット」を導入した。きのこ農家の廃菌床など地域資源を砕いて乾燥させ棒状に固めた燃料で、部品を鋳造するための溶解炉で使う。コークスと併用し、2035年には全てバイオマス燃料に移行する。

<マツダ>

■2022年11月、2030年に向けて11.5円を投資すると発表した。2021年6月公表のEV比率25%から、25~40%に修正した。エンビジョンAESCグループと車載電池の調達契約を締結。現状、EV2車種の販売であるが、開発を強化し2020年代後半にラインアップを拡充し、世界に拡大する。

■2023年10月、2025年に米国で新型BEVを発売する。既存の車体を使い、ガソリン車、EV、PHVなど同一ラインで生産できるよう改修した防府工場で生産して輸出する。日本と欧州で販売する小型SUV「MX-30」、中国で展開する「CX-30」の2車種で、米国では2021年に「MX-30」を発売したが、終了していた。

■2023年11月、ロータリーエンジンを発電機として搭載するPHV「MX-30 Rotary-EV」を発売した。

■2024年2月、2018年解散のロータリーエンジン開発グループを復活させ、電動車への適用をめざす。水素や合成燃料(e-fuel)、液化石油ガス(LPG)、圧縮天然ガス(CNG)などマルチ燃料に対応できる。

■2024年3月、パナソニックエナジーと電池供給で合意し、2025年以降に円筒形リチウムイオン電池を搭載する。国内では小型SUV「MX-30」のみであるが、2027年にEV専用プラットフォームの新モデルを投入する。AESCグループやプライムプラネットエナジー&ソリューションズ(PPES)とも電池供給で連携する。

■2025年11月、自動車耐久レース「スーパー耐久シリーズ2025」の最終戦で、走行中の排気からCO2を回収する実証実験を開始。コンパクトカー「マツダ3」をベースに、排気中のCO2を回収する「ゼオライト」を充塡した装置を搭載し、排気中のCO2を20〜40%回収する技術をめざす。

燃料には廃食油から作るバイオディーゼル燃料「HVO(水素化植物油)」を用い、従来の軽油と比べて、CO2を93%削減する。

<SUBARU>

■2022年5月、EV工場を新設すると発表。スバル初の量産EV「ソルテラ」を、共同開発したトヨタ自動車の元町工場に生産委託するなどでEVシフトが遅れていたが、2025年を目途に群馬県矢島工場にEV組立ラインを併設、2027年以降に大泉工場内にEV生産建屋の建設をめざす。

■2022年12月、世界の新車市場でのPHV販売が不振なため開発を中止し、電動車の品ぞろえをEVとHVに絞ると発表。経営資源をEVに集中し、今後5年間で約2500億円を投じる。トヨタ技術を利用した新型HVを2020年代半ばに計画し、EVが普及するまでのつなぎ役と位置付ける。

■2023年5月、EVの国内生産能力を2028年以降に40万台に拡大を発表。蓄電池はトヨタ自動車との連携を通じてグローバルで調達する。ガソリン車との混流生産を行い柔軟な生産体制をめざす。

2026年までに矢島工場の生産能力を20万台、大泉工場のEV専用ラインでも20万台に増強する。2022年発売の「ソルテラ」を含めSUVタイプのEV4車種を、今後は自社で生産する。

■2023年8月、米国で2027年にEV生産を始める。自社生産のほかトヨタ自動車への委託も検討し、2030年までに合計1.5兆円を電動化へ投資。2030年までの世界販売台数120万台、EV比率は50%をめざす。

電池はトヨタ自動車とのアライアンスを活用し生産地点近傍から調達するが、提携するパナソニックエナジーも候補になる。2026年末までにSUV4車種をめざすが、2028年末までにさらに4車種を投入する。

動き始めたEVの低価格化

右肩上がりに拡大してきたEV市場であるが、2023年11月、米国で、EV平均価格が2割低下し、EV各社の業績の悪化が報じられた。欧州でも、EV需要の下振れが懸念されており、今後のEV市場の伸びが鈍化するとの見方から、欧米の自動車メーカーで急速に設備投資の抑制などが始まった。

EV市場の減速は、充電網の不足、長い充電時間、EV価格の高さが原因と考えられる。しかし、欧州では補助金の給付や税制優遇などのインセンティブが段階的に打ち切られたことが大きな影響を与えた。一方、国内では電気料金の高騰で充電サービスの値上げが相次いでおり、新たな課題となっている。

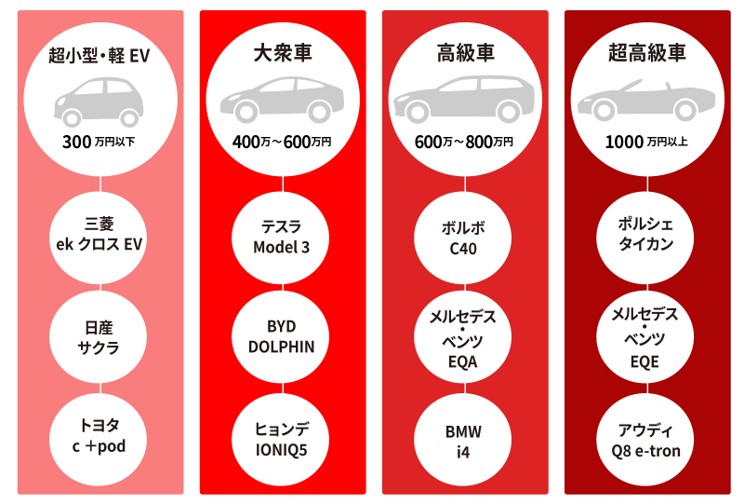

EVの価格帯について

現在のEV価格は、300万円以下で購入できる軽EVや超小型EV、400万~600万円前後の大衆車、600万~800万円前後の高級車、1000万円以上の超高級車の4つの価格帯に分類できる。

EVのボリュームゾーンは、400万~600万円台の大衆車である。このクラスのガソリン車の価格は、100万~300万円である。EVの新車購入時には国・地方自治体による補助金などの優遇制度があるが、EVの価格はガソリン車の2~3倍と割高である。この高価格が一般消費者へのEV普及の妨げとなっている。

400万~600万円台の大衆車を対象としたEVの低価格化では、2022年に世界販売台数を32万台→86.8万台に急増してシェア2位に躍進した中国BYDや、2022年に日本市場に再参入した韓国の現代自動車、2022年頃から価格最適化(低コスト化)を始めた米国テスラモーターズの動向が注目される。

一方、軽EVに関しては一部の中国EVメーカーが先行していたが、国内でも注目が集まり、2022年度のEV販売台数は前年度比3.1倍の7.72万台に達した。普通EV(排気量660cc超)の販売台数は前年度比1.47倍の3.55万台であるが、軽EVは前年度比48.4倍の4.16万台で、EV販売に占める割合が3.4%から54%に急増した。

すなわち、2022年6月発売の日産自動車の「サクラ」と三菱自動車の「eKクロスEV」の軽EVは、電池容量を下げて価格を230万~290万円台(国からの補助金:最大55万円)に抑え販売台数が急進した。多様な顧客ニーズに合わせたラインアップが重要で、3年連続で国内EV販売台数1位を記録した。

価格帯100万~200万円の軽エンジン車は、国内で一定のニーズがあった。代替となるEVが商品化されていなかったことが、「サクラ」の販売台数急進の原因である。一般消費者は燃料費・メンテなども含めてガソリン車並みの低価格をさらに期待している。

国内のEVが乗用車全体に占める割合は2.1%(前年度は0.72%)に留まっており、20%に迫る中国や欧州に比べ、EV普及は明らかに遅れているのが現状である。

大衆車EVの低価格化

米国・中国・韓国の大手EVメーカーは、ボリュームゾーンである大衆車の低価格化を進めており、今後の競争激化が予測される。一方、国内では軽EVに注目が集まり、自動車メーカーは配送業のラストワンマイル向け商用軽EVの商品化を推進しており、2024年には各社の軽EVが出揃う。

<米国テスラモーターズ>

■2023年8月、上位車種のセダン「モデルS」とSUV「モデルX」に、航続距離の短い廉価仕様を導入して米国で発売。「モデルS」は標準仕様では8万8490ドル(約1330万円)、航続距離:約650km。廉価版のスタンダードレンジは7万8490ドル(約1180万円)で、航続距離:約515kmである。

電池や電動機は標準仕様と同じで最高速度は変わらず、ソフトウエアで航続距離などを制限する。2022年頃から「モデル3」のスタンダードレンジ(RWD)の価格を420万~580万円で見直している。「モデル2」とも呼ばれる「25000ドル(約375万円)EV」は、ベルリン郊外の工場で生産し、発売は2025年以降とした。

■2024年12月、イーロン・マスクは「25000ドルEV」の米国での生産を断念と報じられた。テスラの米国での最安値モデルは約43000ドルからで、バイデン政権による補助金を適用しても35500ドルである。マスク氏の次のターゲットは、ロボタクシーを2026年に登場させる予定である。

<中国の比亜迪(BYD)>

世界シェア3位の車載用蓄電池メーカーでもあるBYDは、安価なリン酸鉄リチウムイオン電池(LFP)を改良したブレードバッテリーを開発し、低価格EVを実現させている。

■2023年1月、ミドルサイズe-SUV「ATTO 3(アットスリー)」を、440万円(税込)で国内発売を開始。ブレードバッテリー(LFP容量:58.56kWh)を搭載したEV専用プラットフォーム「e-Platform 3.0」を採用し、電動機出力:150kW/310Nm、航続距離:485kmである。

■2023年9月、5ドアハッチバックタイプの小型EV「DOLPHIN(ドルフィン)」の日本販売を開始、価格:363/420万円(税込)。「e-Platform 3.0」を採用し、LFP容量:44.9/58.56kWh、電動機出力:70kW/180Nm、航続距離:400/476kmである。2023年下半期にe-Sedan「SEAL」の日本販売を予定。

■2025年3月、自動車メーカーの価格競争は激しさを増している。中国・比亜迪(BYD)は、SUV「ATTO 3」を11万5800〜14万5800元(231.6万~291.6万円)で販売し、ADASを標準搭載している。

一方、小鵬汽車はセダン「MONA M03」を11万9800〜15万5800元(239.6万~311.6万円)、重慶長安汽車は「深藍(Deepal)」のSUV「S05」を11万9900〜14万5900元(239.8万~291.8万円)である。

■2025年4月、日本専用車を開発し、2026年後半にも軽EVを発売する。日本の軽自動車規格に対応したプラットホームを開発しており、中国で生産して日本に輸出する。日本の代表的な軽EVの価格帯である250万円程度を目安に最安水準での販売をめざす。急速充電器は日本独自の規格「CHAdeMO」に対応する。

■2025年8月、タイから欧州へのEV輸出を始めると発表した。同社専用の自動車運搬船でEVを欧州まで運ぶ。欧州は2024年から中国製EVに追加関税をかけており、BYDはタイから輸出することで回避する狙い。2024年7月にタイ東部ラヨーンで海外初の本格的な乗用車工場を稼働させた。

生産した小型EV「ドルフィン」をドイツ、ベルギー、オランダに輸出する。同運搬船には中国で生産したプラグインハイブリッド車(PHV)なども同時に積んで欧州へ運ぶ。BYDはハンガリーやトルコでもEV工場を建設中で追加関税への対応を進めている。

■2025年10月、中国・比亜迪(BYD)は「ジャパンモビリティショー2025」で、軽自動車のEV「ラッコ」を初公開した。2026年夏の発売をめざす。車高が高い「スーパーハイトワゴン」タイプで、広い荷室空間を確保し、スライドドアを採用するなどして使い勝手を高め、日本の軽自動車市場に挑む。

通常モデルと航続距離が長いモデルの2種類を用意し、長距離移動にも対応する。BYDは日本の軽自動車の規格に対応した新たな車台(プラットホーム)を独自に開発している。

<韓国の現代自動車>

■2022年5月、日本市場への再参入を発表した。投入したクロスオーバーSUV「IONIQ 5」は、479万円(税込)からで、電池容量:58kWhで、電動機最高出力:125kW、航続距離:498km。コンパクトSUV「KONA」は399.3万円(税込)からで、電池容量:48.6kWhで、電動機最高出力:33kW、航続距離:456kmである。

■2024年11月、2025年春に軽EV「INSTER(インスター)」を導入。価格:250万~350万円で、三元系(NMC)電池容量:42kWh/49kWh、前輪駆動(FWD)で42kWhは71.1kW、49kWhは84.5kWの電動機を搭載。49kWh版の航続距離:355㎞、120kWの急速充電器で、電池残量10%から80%までの30分で充電完了できる。

<フランスのルノー>

現在欧州市場で一番安価なEVは、ルノーの「ダチアスプリング」で電池容量:26.8kWh、航続距離:230km、価格は20800ユーロ(約345万円)である。フランスのエコロジー補助金5000ユーロが適応されて15800ユーロ(約260万円)となる。

「ダチアスプリング」は、中国で生産される全長3.7m強のスモールEVで、2021年春に欧州に導入された。安価で機能的なSUVスタイルでEV販売台数トップ10に入るが、安全性には不安がある。

■2023年11月、EV事業を分社化し、新会社「Ampere(アンペア)」の事業戦略を発表。成長が見込めるEV分野を切り分けて上場し、資金調達を容易として研究開発に集中投資する狙い。

フランスに生産拠点を置き、2024年に「セニック」と「“5”(サンク)」、2025年にSUV「“4”(キャトル)」、2026年に2万ユーロ(約330万円)以下の安価な小型EV「トゥインゴ」を発売し、2027~28年に、現在のガソリン車並みの価格の新型EVを実現する。開発は米国グーグルやクアルコムと連携する。

日産自動車の欧州向け次期小型EV車「マイクラ」(日本名マーチ)の生産をアンペアが行う。また、三菱自動車も欧州市場向けEVのOEM供給を受ける。

出典:スマートモビリティーJP

<フランスのステランティス>

■2024年春、傘下のシトロエンは「e-C3」の発売を発表。既にインドで発売されているが、欧州モデルは44kWhのLFP(リン酸鉄リチウムイオン)電池を搭載し、航続距離:320kmで、価格は2.33万ユーロ(約385万円)で、スロヴァキアの工場で生産する。

現状、35000ユーロ(約580万円)以上するプジョーe-208/e-2008、フィアット500e、オペルモッカEVと比べても格段に安価な設定である。また、2020年に発売されたフィアット「500e」は、2023年にSUV版「600e」が追加された。 フィアットはパンダの後継車とされるEVを、2024年7月に発表する予定。

■2025年5月、日本での自動車の販売価格を引き下げると報じられた。対象は米国ジープ、フランスのプジョーとDSオートモビルなど6ブランド10車種以上で、値下げ幅は10万~50万円。例えば、伊アルファロメオのPHV「トナーレ」は762万→712万円に値下げする。

<ドイツのフォルクスワーゲン>

■2023年10月、ドイツ東部ザクセン州の2工場で約2週間のEV減産を行い、同年11月、中東欧で稼働を予定していた電池のメガファクトリーの建設を延期し、EV主力工場ツヴィッカウの生産ラインの一つを3シフトから2シフトに減らす。25000ユーロ(約415万円)のEV「ID.2」は、2026年導入の予定である。

■2024年5月、2万ユーロ(約340万円)のEVを2029年に欧州市場へ投入すると発表。価格を抑えるため、原材料や部品の現地調達を進め、中国メーカーに対抗する。

軽EVの商品化

<中国の上海汽車集団>

2021年に59.6万台を販売した上海汽車集団はEV比率が21%で、自社で大衆ブランド「栄威」などのEVを販売している。一方で、米国GM・上汽通用五菱汽車との合弁会社で安価(約50万円)な「武陵宏光MINI EV」を開発し、42.4万台(総販売量の71.2%)を販売する。

ブレーキの簡素化、汎用半導体の活用など機能削減で低価格を実現、中国の地方都市を中心に販売され、日本では販売されていない。

<ASFと中国の広西汽車集団>

■2022年9月、広西汽車集団系が日本のEV設計企業ASFと組み、2023年に商用軽EVバン(積載重量:350kg)のリース販売を公表。ASFが設計・開発した電動機1基の後輪駆動車で、CATL製のリン酸鉄リチウムイオン(LFP)電池を搭載し、航続距離:244kmで、傘下の柳州五菱新能源汽車が生産する。

日本での販売窓口はASFで、日本ロードサービスが200カ所以上の拠点で保守・整備を請け負う。

■2023年5月、商用軽EVバン「ASF 2.0」の販売を、補助金適用により150万円以下でコスモ石油マーケティングが「コスモMyカーリース」で開始。自動ブレーキなど各種の予防安全機能も搭載する。

佐川急便とマツキヨココカラ&カンパニーが合計で約40台を導入した。佐川急便は現在運用しているガソリン車の商用軽(約7200台)を、すべて新型車に入れ替える計画である。

<日産自動車>

■2022年6月、日産自動車と三菱自動車が、軽EVの発売を発表。日産自動車「サクラ」と三菱自動車「eKクロスEV」は、電池容量:20kWhに抑えて、航続距離:最大180km、価格:230~290万円台(国からの補助金は最大55万円)と低価格を実現した。「サクラ」は三菱自動車の水島製作所に生産委託。

■2023年4月、国内メーカーのEV販売台数の順位は、2022年6月発売の日産自動車「サクラ」がトップで約3.3万台で、2位は「リーフ」で約1.3万台で、3位は三菱自動車「eKクロスEV」で約7700台が売れた。多様な顧客ニーズに合わせたラインアップが重要で、国内販売で3年連続一位を達成した。

■2025年1月、EV向けの新型電池工場(生産能力:5GWh/年)を北九州市若松区の響灘地区に建設する。1533億円を投じて、2025年に着工し、2028年度に稼働する。新型のリン酸鉄リチウムイオン(LFP)電池で、SUV「アリア」の5.5万台、軽「サクラ」にの25万台に相当する。

子会社の日産自動車九州で、新型電池を搭載した軽EVの生産を検討している。

<三菱自動車>

■2022年11月、ワンボックスタイプの商用軽EV「ミニキャブ・ミーブ」の一般販売を再開。2011年に発売後、2021年3月に終了したが、物流業界や自治体からの需要が増えたためとしている。

駆動用蓄電池(容量:16kWh)と、小型・軽量・高効率な電動機など実績のある「アイ・ミーブ」のEVシステムを搭載し、航続距離:133km、価格は243.1万~245.3万円(税込)である。

■2024年5月、軽EV「eKクロス EV」の利便性や安全性を向上など一部改良を施し、販売を開始した。

価格は256万円~313万円で、国から55万円の補助金を受けた場合は約200万円からとなる。

<本田技研工業>

■2023年10月、GMと進める量販価格帯のEV共同開発の中止を発表。価格を抑えたEVを、2027年以降に世界で販売する予定だったが、両社が独自に手がける方が合理的と判断した。2024年に「プロローグ」を北米で販売する計画は変わらず、高級車や無人タクシーを含む連携は継続する。

■2023年10月、ヤマト運輸と交換式電池による商用軽EV「MEV-VAN Concept」による集配業務の実証実験を群馬県内で開始。モバイルパワーパック8本を搭載し、日中に太陽光発電の電力で充電する。インフラ整備が容易で、充電の待機時間の削減や電力使用ピークの緩和が可能で集配効率を高められる。

■2024年10月、商用軽EV「N-VAN e:」を発売。商用軽自動車「N-VAN」をベースとし、最大積載重量:300kg、蓄電池容量:29.6kWh、航続距離:245km。電池の冷却・加温システムにより性能低下を抑制する。

乗用軽と同じ4席の「e: L4」と「e: FUN」、1席(運転席のみ)の「e: G」、2席(運転席と運転席側の後席)の「e: L2」の4種類で、価格は4席型で269万9400~291万9400円。1席型と2席型はリース販売のみである。

交換式電池の搭載例:

■2022年10月、本田技研工業は、EVバイク向けに手動の電池交換ステーション「Honda Power Pack Exchanger e:」(全幅960×全高1820×奥行758mm)の販売を開始。電池シェアリング事業のガチャコに納品され、1台目が東京都庁傍の西新宿第四駐車場で稼働を開始した。

■建機メーカーのコマツと共同開発した電動小型ショベルに交換式電池が搭載されている。コマツは小規模な土木・建築工事や配管工事などでのニーズを見込んでいる。

■交換式電池は中国やインドなど新興国で普及している。中国の新興EV大手、上海蔚来汽車(NIO)は充電設備の設置と並行し、電池を交換する拠点を増設している。

出典:ヤマト運輸

<HW ELECTRO>

■スタートアップ企業のHW ELECTROは、2021年7月に小型商用EVトラック「ELEMO(エルモ)」を発売、米国に本拠を置く中国系自動車メーカーの杭州容大智造科技のEVをベースに開発した。

最大積載量:0.4~0.65トンの「ELEMO200」(電池容量:26kWh)は、普通充電で満充電まで約8時間、航続距離:200km、ボックスタイプで347.6万円である。

■2021年11月、最大積載量:0.35トンの商用軽EV「ELEMO-K」(蓄電池容量:13kWh)を発売。満充電まで約6時間、航続距離:120km、両側スライドドアタイプで249.7万円である。

■2023年秋、中型バン「ELEMO-L」を発売。全長5.5m、積載量:1.25トン、航続距離:200kmである。

■2024年1月、自治体向けのラインナップ拡充をめざし、新明和工業と協業して多用途商用EV「ELEMO」の新ラインナップとして「ELEMOダンプ」の販売を開始した。

ボックスタイプ「ELEMO 200」

<ASF>

2023年5月、スタートアップASFが販売する商用軽EV「ASF 2.0」について、コスモ石油マーケティングは「コスモMyカーリース」での取り扱いを始めた。ASFが設計・開発したモーター1基の後輪駆動車である。生産は中国・広西汽車集団傘下の商用車メーカーである柳州五菱新能源汽車に委託した。

日本の補助金を適用すると150万円以下と低価格で、リース形式でASFが販売する。モーター、インバーター、減速機は中国製、リチウムイオン電池も寧徳時代新能源科技(CATL)製のリン酸鉄リチウムイオン(LFP)系を選択した。航続距離:243kmである。 自動ブレーキなど各種の予防安全機能も搭載している。■2025年6月、自社開発の軽EVバンを佐川急便やマツキヨココカラ&カンパニーに納入した。現在、ASF 2.0は佐川急便とマツキヨココカラ&カンパニーが合計で約40台を導入している。佐川急便は現在運用しているガソリン車の商用軽(約7200台)を、すべて新型車に入れ替える計画。

<フォロフライ>

フォロフライは2021年に設立された京都大学発のEVスタートアップで、積載量:1トン級のEVトラック「F1 VAN」シリーズを展開している。また、ASFは2020年に設立したEVスタートアップで、佐川急便と共同開発した軽商用EV「ASF2.0」を販売している。

■2024年5月、2021年創業のフォロフライは積載量:1.5トンと2.5トンのEVトラック「F2」の開発を発表。航続距離:250km(1.5トンモデル)、補助金利用でエンジン車に近い低価格とし、2025年の量産開始をめざす。

これまで中国など海外メーカーの車台をベースに、日本での規制や用途に対応したに積載量:1トン級の「F1」5車種を発売してきた。スーパーやコンビニエンスストアの拠点間の商品配送や工事関連など幅広い用途での活用を見込んでいる。

■2025年4月、フォロフライは、ASFと業務資本提携を締結した。フォロフライはASFへ資本出資を行うとともに、ASFの経営に参画する。また、フォロフライはASFに対しEV開発・生産に関するエンジニアリング支援を実施し、日本国内におけるEVのメンテナンス体制強化を促進する。

また、ASFが販売する軽EVバン「ASF2.0」をフォロフライにOEM供給するほか、共同開発も行う。

■2025年6月、2024年にEVバン数百台を出荷した。積載量:約1トンのEVバンなどの注文が相次ぎ、出荷台数を2023年の5倍超と大幅に伸ばした。バンとトラック計5車種を発売するが、中国製などのEVにフレーム補強や横滑り防止機能の追加など100以上の変更を施し、ナンバー取得を迅速に行う。

また、三井住友海上の損害保険を扱う全国の整備会社を中心に、EV整備の研修会を定期的に開催し、三井住友海上の協力を得て200以上の整備会社を自社の認定工場にした。

■2025年9月、同社初の軽車種「FKV」の出荷を始めた。物流用小型バン・トラックが主力であるが、道幅の狭い住宅地でも小回りがきくバンタイプで、積載量:350kg、航続距離:最長243km。軽車種は資本提携したASKから供給を受ける。

IT関連の資材運搬を手掛けるベイシックスは、既に「FKV」を購入して社用車として使っている。

低価格EVの課題

2023年10月、欧州連合(EU)は中国製EVが国からの補助金で価格を抑え、欧州市場での競争をゆがめているとして、中国製EVに対して正式に調査を始めた。EU規則では、外国からの補助金を受けた輸入品によりEUの産業が不公正な競争にさらされ、損害を受けたと認定されれば関税上乗せなどの措置をとる。

欧州委員会は、調査はEUと世界貿易機関(WTO)の規則に沿って行われ、中国政府やメーカーも意見や証拠を出すことができるとしているが、中国側は強く反発した。

2024年10月、EU加盟27カ国が、中国政府から多額の補助金を受ける中国製EVメーカーに追加関税を決定。今後5年間、現行の関税率10%に上乗せされる。追加税率は、上海汽車が35.3%、吉利汽車が18.8%、BYDが17.0%、米テスラが7.8%で、欧州委員会の調査に協力的でないメーカーの税率が高く設定された。

EU調査の背景には、中国製EVの輸入台数の激増があげられる。2022年に中国はEU最大の自動車輸入国となり、2018年比で輸入金額は約24倍、台数は約4倍に伸びた。2022年に中国からEUへ輸出されたEVは約37.1万台で、2020年の約4.6倍になり、輸出金額は約83億ユーロに達した。

出典:欧州自動車工業会

中国の自動車関連投資は、吉利汽車によるボルボの子会社化など企業買収が主であったが、近年は拡大する欧州EV市場を重要市場と位置付け、EVバリューチェーン全体で展開している。EV価格の1/3を占める電池では、寧徳時代新能源科技(CATL)や蜂巣能源科技(SVOLT)などの欧州進出が進んでいる。

現在、中国は米国でのEV関連投資の難しさから、今後も欧州での事業拡大を進めるとみられ。貿易摩擦はさらに激化する可能性が高い。一方、欧州EVメーカーも、EV価格の1/3を占めるとされる電池に関して、原材料を含めた世界的な電池サプライチェーンの優位性を保つ中国とは離反できない難しさがある。

■高級車を対象として、高価格EV路線を継続してきたる欧州のEVメーカーにも責任がある。回避するには、フランス・ルノーの「アンペア」のような大きな方針転換が必要である。中国への過度の依存は、政治的理由による調達中断のリスクを伴う。日本のEVメーカーにも同じことがいえる。

■低価格の軽EV開発には、電池を握る中国に一日の長がある。対抗するために、スズキ自動車・ダイハツ工業・トヨタ自動車が進めた共同開発は有効である。さらに、開発した電池EVシステムを中国に依存する国内企業に提供し、多様な顧客ニーズに対応することが重要である。

■本田技研工業の進める交換式電池は、電池交換ステーション込みで開発を進める必要がある。経済的に成立させるには、ある程度のEV台数を整える必要がある。個別企業に任せるのではなく、国や地方自治体が積極的に関与して、国内のEV化率(2022年時点で2.1%)を上げる必要がある。

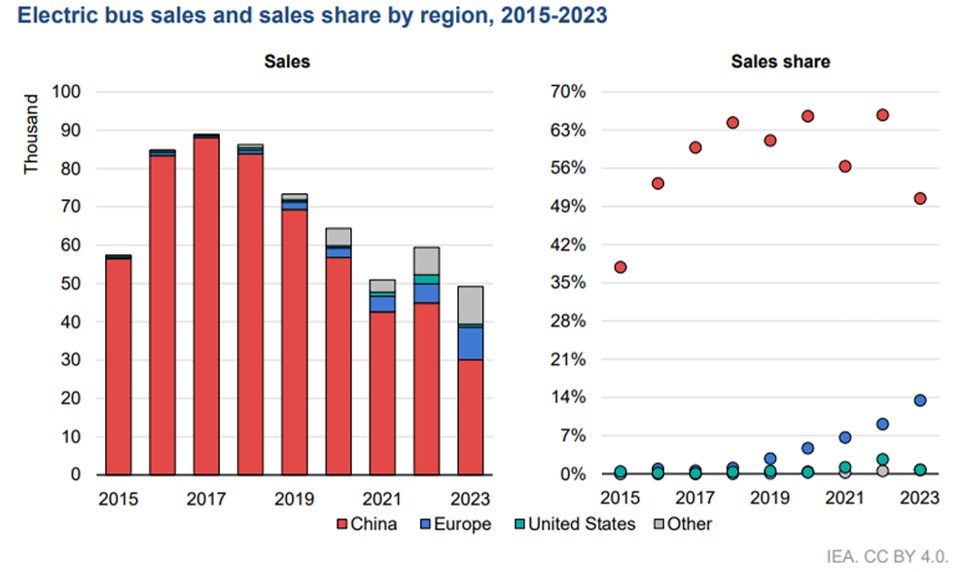

EVバスの開発動向

バスなどの大型商用車には電動バス(EVバス)よりも燃料電池バス(FCバス)が適しているとして、経済産業省などが2017年に発表した水素基本戦略では「FCバスは2020年度までに100 台程度、2030 年度までに1200台程度の導入」の目標を掲げた。一方、EVバスの国内台数は2023年3月末時点で252台に増加してきた。

世界市場はFCバスではなく、電動バス(EVバス)が席巻している。国際エネルギー機関(IEA)によると、2021年に販売されたEVバスは約9万台で中国と欧州が先行する。2030年には300万~500万台に増加し、バス全体の16%を占めると予想されている。

EVバスの普及状況

2023年2月、EU欧州委員会は、トラックやバスなど大型車の新しい排出規制案を公表した。2030年以降に新車販売される大型車はCO2排出量を2019年比で従来の30→45%削減へ、2035年は65%削減、2040年以降は90%削減とする内容で、今後、欧州議会での議論を経て成立をめざす。

EVバスもEUを中心に規制が強化され、欧米中でのEVバス需要は高まっている。世界的に見て、まず都市部を中心にEVバスは普及するであろう。しかし、国内では大手バスメーカーの市場投入が遅れたことで、EV普及が遅れると同様にEVバスの普及も遅れている。

EVバスは都市部の市内循環に始まり、用途に応じて中・長距離運行用のEVバス/充電スタンドの整備が進み、時間をかけてFCVバス/水素ステーションにまで市場は拡大するとみられている。

一方、国土交通省自動車局の示す「電動バス導入ガイドライン」は、2018年12月に作成された内容のままで、「地域交通グリーン化事業を平成23年度に創設以降、これまで計30台の導入支援を実施」と胸を張っているが、本当にEVバスを普及させる気があるのか疑問である。

国土交通省「電動バス導入ガイドライン」より、国内に導入されているEVバスの一覧表を示す。

「日野ポンチョEV」は、2011年に日野自動車が製造し、現在も国内の路線バスなどで稼働している。導入事例として、東京都羽村市(2011年導入)や東京都港区(2017年導入)のコミュニティバスがあげられる。

また、中型路線バスの「いすゞエルガミオ」は宮城県気仙沼市(2013年東日本旅客鉄道が導入)、大型路線バスの「いすゞエルガ(改)」は三重県伊勢市(2013年三重交通が導入)で、EVバスに改造されて国内路線を運行している。過去を振り返ることは重要な場合もあるが、今はその時ではない。

2023年1月、日本バス協会は、2030年までに累計1万台のEVバスを業界内で導入する目標を示し、2023年はEVバス元年になると表明した。国土交通省は、2023年度の補助率を導入費用の最大1/2に高めたほか、補助予算も前年度の約10倍にあたる100億円規模(約500台分)に引き上げた。

自動車検査登録情報協会によると、国内のEVバスは2022年3月末時点で149台にとどまる。現在は中国BYD製が大半を占めるが、EVモーターズ・ジャパンが2023年末に国内組み立て工場を稼働させる計画、2024年度に国産バスメーカーの量産も計画されるなど関心も高まりつつあるとしている。

自動車検査登録情報協会によると、2023年3月時点の国内のEVバス保有台数は252台にとどまる。EVモーターズ・ジャパンが2023年末に国内で組立工場を稼働させる計画や、いすゞ自動車が2030年に向け量産計画が示すなど、関心はも高まりつつある。しかし、国内市場の大半は中国BYDなどの海外勢が押さえている。

EVバスの国内への導入

2020年代に入り、中国メーカーのEVバスが低価格を武器にシェアを急速に伸ばしている。中国BYDの小型EVバス「J6」は1950万円、大型EVバス「K8」は3850万円で、国内のディーゼルバスと同等の価格である。国土交通省によると国内メーカーのEVバス価格は6000万円~1億円である。

また、中国メーカーはEVバスの導入時に必要な充電ステーションの設置や、車両のメンテナンスなどをパッケージ化し、ワンストップでのサービスを提供している。

自動車検査登録情報協会によると、日本に登録されているEV貨物(バンやトラックなど)は2024年3月末時点で3873台と2023年3月末より87%増えた。2016年以来となる高い増加率を記録した。

2024年末で、国内のEVバスはBYDとEVモーターズが2強である。2024年3月末時点のEVバスの登録は580台で、前年同期比の増加率は130%だった。日本バス協会は2030年に1万台のEVバス運行の目標を掲げる。

■2022年7月、Osaka Metro は、2022~2024年度にEVバス100台(大型65台、小型35台)を導入し、2025年大阪・関西万博会場内外の輸送に使い、万博閉幕後は市内の路線バス・オンデマンドバスに活用する。

また、EVバスの円滑な運行と効率的な充電を両立させるため、2022~2030年度まで間で運行管理システム(FMS)を開発し、車両への充電を制御する電力管理システム(EMS)と連動させる。導入する100台のうち10台程度を自動運転化し、レベル4相当での運行をめざす。

■2022年10月、機械商社アルテックはトルコのカルサン製EVバス「e-JEST」を輸入し、日本での需要調査を開始。全長:6m未満、定員:22人の低床型の小型バスで、BMW製の電池や電動機を搭載し、航続距離:210kmで、ブレーキアシストシステムなど7種類の安全機能を備える。

自治体などの需要を想定し、点検・整備でJRバス関東と連携する。「e-JEST」は、欧州の小型EVバス市場で2021年に5割のシェアで2年連続首位、約20カ国で450台以上を販売している。

■2023年2月、BYDジャパンが国内に納入したEVバスは100台に達し、BYDの六価クロム問題は導入企業に少なからず影響を与えた。大型EVバス「K8」を2台導入する西武バスは、一時路線への投入を見合わせ、小型EVバス「J6」を4台導入した京阪バスは詳細の確認に追われた。

■2023年3月、京王グループの西東京バスは、BYDの大型EV路線バス「K8」を3台導入すると発表。東京都内の乗合路線バスでは初の採用である。

■2023年3月、東京都渋谷区が運行するコミュニティバス「ハチ公バス」で、EVモーターズ・ジャパン製のEVバス「F8 series-4 Mini Bus」2台の運行が、渋谷駅から明治神宮・千駄ケ谷などを経て再び渋谷駅に至る神宮の杜ルートで開始された。

■2023年8月、全国でEVバスの導入が相次いでいると報じられた。自動車検査登録情報協会によると、国内で稼働するEVバスは2022年3月末時点で約150台であったが、2023年4月末までの直近1年超では100台以上が納車された。背景には脱炭素の動きを受けた政府や自治体の補助金がある。

政府は2022年度までEVバス導入費用の最大1/3を補助し自治体の補助金も併用すると、中国BYDのEVバス(3850万円)が、一般的な大型ディーゼルバス(2500万円程度)と同程度の価格で導入できる。

■2023年11月、岡山の両備HDは、台湾バスメーカーの成運汽車製造有限公司とEVバスを日本で独占販売する契約を締結。両備グループの路線バスへの導入と共に、2025年までに日本で1000台以上の販売をめざす。15分で電池残量が20%→80%になる高速充電が特長である。

整備士を抱える両備HDは「テクノモビリティーカンパニー」で、エンジン車をEVに改造するEVコンバージョン事業も手がけており、2024年初頭にモデル車両を輸入して日本仕様に整備する手順を確認する。

■2024年4月、東日本でバス・ホテル事業を展開するみちのりHDはBYD製EVバスを使用しているが、2025年度からいすゞ自動車製を導入する。運転手の勤怠管理や充電を一体で行うシステムも開発する。いすゞ車両は車内がオールフラットで、高齢者や障害者が乗りやすい仕様である。

■2024年4月、川崎鶴見臨港バスがEVバスを2両導入。今後、導入台数を増やす予定で、車両は中国BYDジャパンの大型EVバス「K8」。蓄電池:314kWhで、冷房を入れながら航続距離:240km、車内にはUSBポートが付いており、スマートフォンやタブレット端末を充電できる。災害時の電力供給も可能である。

■2025年5月、西日本鉄道は、アイランドシティ自動車営業所にいすゞ自動車製のフルフラット路線バス「エルガEV」を1台導入し、アイランドシティ~天神間で営業運行を開始した。

■2025年6月、東京都交通局は、都営バスとしていすゞ自動車「エルガEV」2両を導入し、池袋駅ー西新井駅の路線などを管轄する北自動車営業所(北区)で運行。EVバス導入に併せて、営業所庁舎壁面へ薄型太陽光発電パネル(出力:10kW)を設置し、EVバスの充電の一部に活用する。

出典:自動車検査登録情報協会、日経推計

海外メーカーの動向

<中国の比亜迪(BYD)>

■2019年3月、国内バス市場に中国の大手EVメーカーであるBYDの日本法人BYDジャパンが、安価なリン酸鉄リチウムイオン電池を搭載した4車種を市場投入した。BYDは世界でEVバス5万台以上を普及させ、シェア拡大中である。

小型バス「J6」(全長:6.99m、乗車定員:31名、航続距離≥150km、電池容量:105.6kWh)から、大型バス「K8」(全長:10.5m、乗車定員:81名、航続距離:220km、電池容量:287kWh)までをラインアップする。

■2021年12月、京都市では京阪バスが市内循環バスに4台のBYD製EVバスを導入した。2022年4月、大阪府でも阪急バスが2台のBYD製EVバスを導入した。大手日本メーカーはEVバスを量産化できず、自治体などが脱炭素化に向けて中国製を選ばざるを得ない状況が続いている。

■2023年11月、日本市場向けに開発した9mサイズの中型EVバス「J7」を発表。価格は3650万円で、2025年秋に納車を開始。ブレードバッテリを搭載し、安全性と車室内空間拡大によるフルフラット化を実現。

「J7」は、全長8.99m、全幅2.3m、全高3.255mで、定員:最大61人。リン酸鉄リチウムイオン電池(容量:192.5kWh)を搭載し、航続距離:約250km。充電方式はCHAdeMO(≦90kW)に対応し充電時間:約2.5時間。2023年末から「J6」「K8」にもブレードバッテリ搭載の新型車が納入予定。

<韓国の現代自動車>

■2023年12月、2024年後半にも、日本でEVバスを発売する方針であることが公表された。韓国で2023年に発売した全長9m級の中型バス「ELEC CITY TOWN(エレクシティタウン)」の販売を発表。韓国で累計3000台以上のEVバスの販売実績がある。

■2024年7月、鹿児島でバス事業を展開する岩崎産業に「エレクシティタウン」の5台納入が決定。価格は4700万〜5000万円で右ハンドルとし、充電規格「CHAdeMO」に変えて90kWの2基同時充電に対応した。航続距離:約230kmである。非常時にEVから電力を供給する「ビークル・ツー・ホーム(V2H)」にも対応する。

■2025年4月、鹿児島県屋久島町と「屋久島における電気自動車を活用した包括連携協定」を締結し、岩崎産業が運営する屋久島・種子島交通へ「エレク シティ タウン」5台を納車した。

国内メーカーの動向

<いすゞ自動車>

■2022年2月、いすゞ自動車と日野自動車は大型EVバスの生産を2024年に始めると発表。いすゞ自動車が車両開発、両社が折半出資するジェイ・バスが生産する。いすゞ自動車は大型路線バス「エルガ」、日野自動車は「ブルーリボン」として、EVバスのラインアップを進める計画である。

一方、同日、このEVバスをベースに、いすゞ自動車と日野自動車は、トヨタ自動車のFCVシステムを活用したFCバスの開発を検討することも発表した。

■2022年3月、いすゞ自動車、日野自動車、トヨタ自動車は、3社で立ち上げた「CJPT:Commercial Japan Partnership Technologies」とも連携し、EVバスのラインアップを拡充し、車両コスト低減に取組むと発表。■2024年5月、いすゞ自動車は都市型モデルの路線バス「エルガEV」を発売。航続距離:360km(30km/h走行時)、乗車定員:70人、車内後部の段差をなくしたフルフラットで、高齢者などにも優しい設計である。

リチウムイオン電池は屋根上と車体後部床下に配置。バス事業者向けに150台/年の販売をめざす。

■2024年8月、2030年までに、EVバスの生産能力を現在の200台/年から500~1000台/年に引き上げる。2025年の大阪・関西万博で性能をアピールし、2026年には約30~40人乗りの中型も投入する。希望小売価格は約6600万円で、国内シェア約8割の中国BYDより2000万円程度高い。

補助金なども活用できるが、量産によるコスト削減を図る予定。郊外型の「エルガEV」も近く発売する。

<日野自動車>

■2021年6月、日野自動車はBYDから小型EVバス「J6」についてOEM供給を受け、小型EVバス「ポンチョ Z EV」の販売を2022年に行うと公表した。自前の開発を待たずに、EVバスを市場投入するだけの需要の高まりを認識したのであろう。

■2023年2月、日野自動車が小型EVバス「ポンチョ Z EV」の発売を凍結した。OEM供給する中国BYDが、六価クロムを使用していたとの報道が原因である。六価クロムめっきは防錆の目的で鋼板の表面処理に使われるが、毒性が強いため日本自動車工業会(JAMA)は2008年から使用を禁止してきた。

■2024年10月、日野自動車は、路線EVバス「日野ブルーリボン Z EV」を発売した。車内後部まで段差をなくして床を平面にし、高電圧バッテリーパックは屋根上と最後部の座席下に設置した。モデルは都市型で航続距離は360km、乗車定員は70人で、価格は非公表である。

〈三菱ふそうトラック・バス〉

■2025年8月、台湾電機大手の鴻海(ホンハイ)精密工業とEVバスでの協業を発表。鴻海の子会社が開発したEVバス「モデルT」やEVマイクロバス「モデルUをベースに、車両の開発・生産・販売で協力する。三菱ふそうバス製造(富山市)の工場での生産を検討する。

まずは国内での販売をめざし、投入時期は未定で海外での販売も検討する。

■2026年1月、鴻海精密工業と三菱ふそうトラック・バスは、バス事業を手掛ける合弁会社を設立する。50%ずつを出資して2026年後半に新会社を設立し、CEOには三菱ふそう出身者が就く。三菱ふそうの富山工場で鴻海のEVバスと従来のディーゼルバスの開発・生産も新会社が担う。

2027年に鴻海が開発するEVバス「モデルT」をベースとした車両の受注をめざし、その後EVマイクロバス「モデルU」など販売車種を広げる。三菱ふそうが全国に約200カ所持つ拠点で整備を行う。

日本市場はEV普及率が2%前後と先進国で最低水準、自動車検査登録情報協会によると、2025年3月時点のEVバスの保有台数は919台で、バス全体に占めるシェアは0.4%に留まる。シェア首位は中国・比亜迪(BYD)で、EVモーターズ・ジャパン(北九州市)が続く。

<EVモーターズ・ジャパン>

■2019年4月、北九州市で創業したスタートアップのEVモーターズ・ジャパンは小型EVバス「F8 series-4 Mini Bus」(全長:6.99m、定員:29名、航続距離:290km、基準価格:780.0万円)を2021年春に発売。中国EVメーカー「ウイズダムモーター」(福建省)などに車両製造を委託し、完成車を輸入している。

■2020年夏、大型EV路線バス「F8 series2-City Bus」(全長:8.8m/10.5m、定員:48人 /78人、航続距離:280km/280km、基準価格:1537.1/1322.6万円)、同年冬には大型EV観光バス「F8 series-6 Coach」(8.8m、35人、280km、1525.4万円)をラインアップする。

■2022年10月、国内向けのEVバス組立工場を北九州市に建設すると発表。2023年1月着工し、年末までの稼働をめざす。

■2023年1月、伊予鉄バスへ初の大型EV路線バスを納車した。松山市駅~川内・さくらの湯 間を運行する。同年2月、那覇バスへ大型EV路線バスを納車した。

■2023年8月、関西電力と販売代理店契約を締結し、関西電力グループが手掛ける車両整備やリース事業、充電効率化システムの知見を生かす。2022年、関西電力が出資して資本業務提携を結んでいた。

■2024年10月、2025年春に北九州の組立工場で生産を開始し、新型EVバス3車種を日本で発売する計画を発表。国内生産の第1弾はEV大型バス(約5000万円)で、その後、EVマイクロバス(約3000万円)、EV乗り合いバス(1500~1600万円)である。

EVマイクロバスは、全長:5990mm(高床:乗り降りのステップ付き)と、全長:6990mm(高床と低床:ノンステップ式)の3タイプである。いずれも電動アクスルを後輪軸に搭載する後輪駆動車である。

■2024年12月、北九州市響灘地区に敷地面積5.8万m2の国内初となる商用EV専用工場が完成。2025年4月に大型EVバスの組立てを始める。全体の投資額は100億円で、中国から車体部品を輸入し、組立てや内装、塗装を施して初年度に160台を生産し、将来は1600台/年をめざす。

新工場で生産するのは全長:10.5mのEV大型バスで、主に路線バスとして使われ、次に全長:5.99m、6.99mのマイクロバスを開発し、オンデマンドバスなどの需要を取り込む。中国への生産委託も継続する。

これまでEVバス300台を受注し、220台を納車。2025年国際博覧会(大阪・関西万博)の会場をつなぐ路線向けに、大阪市高速電気軌道(大阪メトロ)に150台を納車した。

■2025年6月、約10車種を手掛け、これまでに約300台を納車し、2025年に100台超を計画する。特長は独自のインバーターによる省エネルギー技術にあり、那覇バスは「フル充電時の走行距離は実測値で200kmを超える」と評価する。車両生産に必要な国の認証「型式指定」を取得し、2026年度に本格稼働させる。

EVバスの未来予測

<二つの未来予測の失敗>

バスなどの大型商用車には電動バス(EVバス)よりも燃料電池バス(FCバス)が適しているとして、経済産業省などが2017年に発表した水素基本戦略では「FCバスは2020年度までに100 台程度、2030 年度までに1200台程度の導入」の目標を掲げた。『未来予測の第一の失敗である。』

しかし、世界市場はFCバスではなく、電動バス(EVバス)が席巻している。国際エネルギー機関(IEA)によると、2023年には全世界で中型と大型EVバスが約5万台(中国:3万台、欧州:8000台、米国:1000台、その他:1万台)販売され、これはバスの総販売台数の3%に相当し、全世界のEVバス総計は約63.5万台となった。

日本自動車輸送技術協会による国内のEVバス導入補助金は、2023年度はハイブリッド車を除くと補助対象18機種のうち8機種が日本製EVバスである。しかし、日本製EVバスのうち6機種はEVモーターズジャパン(現在、中国で製造)であり、純粋な国産EVバスはいすゞ自動車と日野自動車の2機種のみである。

2024年度も補助対象19機種のうち8種類は日本製EVバスであるが、日本製EVバスのうち7機種はEVモーターズジャパン(現在、中国で製造)であり、純粋な国産EVバスはいすゞ自動車の1機種のみである。 いすゞ自動車と日野自動車がEVバス導入補助金の対象機種を、それぞれ1機種しか登録できていないのが現状で、生産量が限られる新興のEVモーターズジャパンのみに頼る現状では、国産EVバスの普及は望めない。その結果、国内では中国製EVバスを選ばざるを得ない。『未来予測の第二の失敗である。』

<EU環境規制による追い風>

2023年2月、EUの欧州委員会は、トラックやバスといった大型車の新しい排出規制案を公表した。2030年以降に新車販売される大型車はCO2の排出を2019年比で従来の30→45%削減へ、2035年は65%削減、2040年以降は90%削減とする内容で、今後、欧州議会での議論を経て成立をめざす。

2024年1月、EU理事会と欧州議会は、欧州委員会の大型車のCO2排出基準規則の改正案に政治合意した。中・大型トラックと長距離バスのCO2排出削減目標は、欧州委案を維持。都市内の路線バスの全新車のゼロエミッション化は、欧州委案から5年後ろ倒しの2035年とし、2030年に90%削減の中間目標を設定した。

EVバスもEUを中心に規制が強化され、既に、欧米中でのEVバス需要は高まっている。その結果、世界的にはまず都市部を中心にEVバスは普及するであろう。しかし、国内では大手バスメーカーの市場投入が遅れたことで、EV普及が遅れていると同様にEVバスの普及も遅れる。

欧米の共通認識は、EVバスは都市部の市内循環から採用され、用途に応じて中・長距離用のEVバス/充電スタンドの整備が進み、時間をかけてFCVバス/水素ステーションにまで市場は拡大する。

<国内のEVトラック導入の動き>

2022年4月、全日本トラック協会は、『トラック運送業界の環境ビジョン2030』において、「トラック運送業界全体の2030年のCO2排出原単位を2005 年度比で31%削減するとした。サブ目標1では、車両重量:8トン以下の車両は2030年における電動車の保有台数を10%としている。

自動車検査登録情報協会によると、国内のEVバスは2022年3月末時点で149台にとどまる。現在は中国BYD製が大半を占めるが、EVモーターズ・ジャパンが2025年4月に大型EVバスの国内組立てを始める。2004年度に、いすゞ自動車、日野自動車が国産EVバスの販売を開始した。

最大の課題はEVバス価格である。安価な蓄電池をベースとした低コストの中国製EVバスが導入されて実績を積んでおり、周回遅れの国内メーカーは太刀打ちできずに敗退することが目に見える。政府は法規制と国内産業育成のための支援策を、タイムリーに発動する必要がある。

普通乗用車と異なりバスの買い替え寿命は20~30年と長い。一度、導入されて都市交通システムに組み込まれた中国・韓国製のEVバスが実績を積むと強敵となる。

<西日本鉄道のレトロフィットEVバス>

■2022年6月から西日本鉄道は、住友商事を通じて台湾のEVバスメーカーのRACエレクトリック・ビークルで既存のディーゼルエンジン・バス1台を台湾で電動化して、北九州市で運行した。1回の充電で約130km走行でき、CO2排出量をディーゼルバスに比べて約40%削減できたとしている。

■2022年10月、西日本鉄道は、既存のディーゼル車両をEVバスに改造する事業を始めると発表。住友商事が出資する台湾の大手EVバスメーカーのRACから部品を購入し、自社の車両のEV化に取り組み、2023年4月に国内で改造したEVバス2台を天神や博多を走る路線に導入する。

2030年までに、自社バスの約20%(500~600台)をEVバス化する計画。改造費用は2700万円/台で、国や自治体から補助金も出る。

■2023年6月、RACエレクトリック・ビークルの技術指導を受け、グループの西鉄車体技術が改造した「レトロフィット電気バス」2台が、天神や博多駅周辺などで運行開始した。改造費:約1800万円/台である。

リチウムイオン電池10パック(容量:235kWh)を搭載、航続距離:140km程度、満充電に6~7時間を要する。2023年度、福岡地区で16台と北九州で4台、計20台のレトロフィットEVバスを導入する計画である。

通常、新車のディーゼルバスは2500万円ほどで約25年使える。レトロフィット電気バスは約1800万円だが、改造後の使用期間を10年程度と考えるとまだ割高感があるとしている。しかし、ディーゼル車からEVバスへの過渡期においては必要な技術であり、事業性が注目される。

将来の大型バスは燃料電池バスと考え、2018年3月にトヨタ自動車はFCバス「SORA」を発売した。そのため、国内の大手バスメーカーによるEVバスの量産化が遅れた節がある。「未来予測の失敗!」

一方、FCバスは東京オリンピックを目指して東京都で導入が進められたが、高コスト(1億円/ 台)と水素ステーションの設置が地方で遅れたため、国内では普及には至っていないのが現状である。

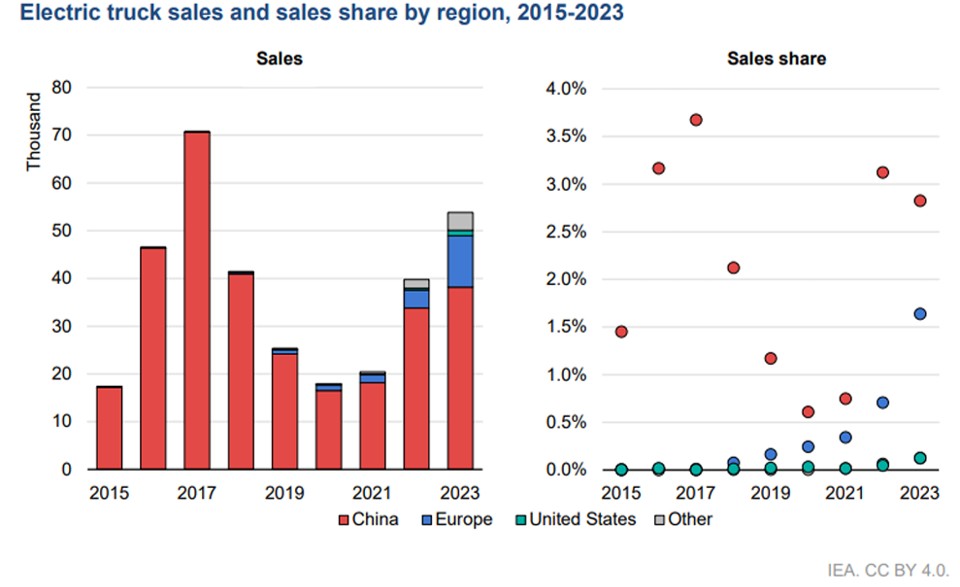

EVトラックの開発動向

2021年6月に改定されたグリーン成長戦略(自動車・蓄電池産業)において、カーボンニュートラルへの技術の道筋として技術ロードマップが示された。すなわち、「 2035年までに、乗用車新車販売で電動車100%を実現」である。(電動車とは、EV、FCV、PHV、HVの4車種)

特に、商用車の目標は、8トン以下の小型車は、「2030年までに新車販売で電動車20~30%、2040年までに新車販売で電動車と合成燃料等の脱炭素燃料の利用に適した車両で合わせて100%」をめざす。8トン超の大型車は、「2020年代に5000台の先行導入、2030年までに、2040年の電動車の普及目標を設定」とされた。

一方で、日経クロステックが「導入台数は世界でわずか450台程度、しかも5年間で」と報じた。これは、三菱ふそうトラック・バスが開発した小型EVトラック「eCanter」のリース販売実績で、2017年7月に生産を開始し、2022年9月時点までの数字である。

EVトラックの普及状況

<急増する中国のEVトラック事情>

2021年、中国の新エネルギー車両(NEV:New Energy Vehicle)販売台数は、前年比で2.5倍の350万台以上に急増し、世界合計の半分以上を占めた。(NEVとはEV、FCV、PHVの3車種) この中でNEV大型トラック販売台数は1万台を突破し、前年比で4倍に成長した。

急成長の要因は、新エネルギートラクター(トレーラー型牽引トラック)の需要増加と、2022年末でのNEV補助金の終了による駆け込み需要である。新エネルギートラクターは充電ネットワークだけに頼らず、充電とバッテリー交換の両方が可能なモデルで、運行ルートが一定で長距離運行がない用途で人気が高い。

2021年のNEV大型トラック部門では、大型EVトラックが92.36%を占め、大型FCVトラックは7.46%(約800台)、ディーゼルハイブリッド大型トラックは0.18%であった。

主要メーカーは、三一重工(Sany)、鄭州宇通客車(Yutong)、漢馬科技集団(Hanmag Technology)で、それぞれ1000台以上を売り上げ、3社で約40%のシェアを占めた。人気のSany EV550トラクターは蓄電池交換も可能で、航続距離:200km、電費:170 kWh/100 kmである。

大型EVトラックのデメリット:

●高出力電動機と大容量蓄電池を搭載する必要があり、エンジン車に比べて初期投資が大きい。

●大容量蓄電池は充電時間も長くなるため、エンジン車に比べて運用効率が低下する。

●大容量蓄電池を搭載することにより車体重量が増え、その分貨物の積載量が減少する。

中国における電池交換式大型EVトラックのメリット:

●トラック本体と大容量蓄電池を別々に販売することで、トラック本体への初期投資を低減できる。

●大容量蓄電池をリース方式で導入し、充電時間を短縮化することで運用効率の低下を防げる。

*電池交換サービス企業は「短距離輸送に使う場合、電池交換式の大型EVトラックを導入して5年間運用した時の総コストはディーゼルエンジン車を下回る。」としている。

<国内の売れないEVトラック問題>

国内でもトラックのCO2排出量規制が始まれば、EVトラックの需要は間違いなく高まる。実際に、2021年から国内物流大手のEVトラック導入が始まった。ラストワンマイル輸送でのEVトラック導入に始まり、用途に応じて中・長距離輸送のEVトラック、将来的にはFCVトラックにまで市場は拡大すると推測された。

しかし、日経クロステックが「導入台数は世界でわずか450台程度、しかも5年間で」と報じた。これは、三菱ふそうトラック・バスが開発した小型EVトラック「eCanter」のリース販売実績で、2017年7月に生産を開始し、2022年9月時点までの数字である。

EVトラックが売れない理由は簡単である。顧客である物流・輸送会社の利益が減る可能性があるからで、EVトラックはエンジンを搭載する通常のトラックと比べて価格は高く、車両は重くなり積載量が減少する。これは搭載する蓄電池の価格と重量によるところが大きい。

しかし、本質は日本のトラック規制が遅れたことにあり、ダイムラー・トラック傘下の三菱ふそうトラック・バスを除けば、EVトラックのラインアップが圧倒的に遅れたのである。そのため、国内の物流大手は、安価な中国製EVトラックの導入に手を出さざるを得ない。また、FCVトラックへの政府の期待が大きいことも一因である。

<欧米でのトラック規制>

欧州(EU)における1990年の運輸部門のCO2排出量はEU全体の15%であったが、2018年には25%に拡大した。トラックやバスなどの大型車の排出量はEU全体の6%を占める。そのため、EUは大型トラックのCO2排出量を2030年までに2019年比で30%削減する方針を示した。

また、米国カリフォルニア州は、2045年までに全てのトラックをEVあるいはFCVにする規制を導入した。

2023年2月、EU欧州委員会は、トラックやバスなど大型車の新しい排出規制案を公表した。2030年以降に新車販売される大型車はCO2の排出を2019年比で従来の30→45%削減へ、2035年は65%削減、2040年以降は90%削減とする内容で、今後、欧州議会での議論を経て成立をめざす。

都市部を走る市バスは、2030年以降に導入する全てをゼロエミッション車にするよう提案され、市バスのEV化は普及しつつある。しかし、長距離を走るトラックはFCV化が主流になるとみられ、政府は水素ステーションの整備などを進める必要があるが、自動車メーカーも対応を迫られる。

実際に、世界最大の商用自動車メーカーのダイムラー・トラックは、2030年までに全セグメントでCO2ニュートラルモデル(EVトラック、FCVトラック)を提供し、EU30か国での販売目標を最大60%を掲げている。

また、2039年までに欧州、日本、北米の主要3市場で、全ての新型車両の走行時にCO2ニュートラル化を目標とし、2050年までに公道でのCO2ニュートラルな輸送の実現を掲げている。

また、EUでダイムラーのトラック部門と市場を二分するボルボ・トラックスは、2030年に欧州で販売するトラックの50%をEVトラックにする目標を掲げている。同様に、フォルクスワーゲン傘下のスカニアも、2030年までに販売するトラックの50%をEVトラックにする目標を掲げている。

<日本でのトラック規制>

2020年における日本の運輸部門のCO2排出量の割合は、日本全体の17.7%で、うち貨物自動車は運輸部門全体の39.2%を占める。貨物自動車のCO2排出量は、日本全体の6.9%である。そのため、2021年6月に改定されたグリーン成長戦略(自動車・蓄電池産業)で、カーボンニュートラルへの技術ロードマップが示された。

商用車へのCO2排出量規制:

■「8トン未満の小型商用車」は、2030年までに新車販売の20~30%を電動車(EV、HV、PHV、FCV)とする目標を設定し、2040年までの段階で新車の全てを電動車か、合成燃料など脱炭素燃料を用いる車両のいずれかに切り替える。

■「8トン以上の大型商用車」は、電動車の開発・利用促進に向け技術実証を進め、2020年代に5000台の先行導入をめざす。また、水素や合成燃料などの価格低減に向けた技術開発・普及の取り組みの進捗状況を考慮し、2040年時点の電動車の普及目標を2030年までにまとめる。

■2030年までにEV用の充電スタンドを現状から5倍の15万基、FCV用水素供給設備は6倍の1000基程度まで増設する。

これを受け、2022年4月、全日本トラック協会は「トラック運送業界の環境ビジョン2030」を発表。メイン目標「トラック運送業界全体の2030年のCO2 排出原単位を2005年度比で31%削減」、サブ目標「総重量8トン以下の車両について2030年における電動車の保有台数を10%とする」を掲げた。

EVトラックの国内への導入

物流大手の脱炭素化に向けたEVトラック採用の動きが活発化し、2022~2023年には主要な国内メーカーが小型EVトラックの市場投入を本格化させている。

世界で初めて小型EVトラック「eCanter」を発表した三菱ふそうトラック・バスは、全面改良して28型式(海外市場モデルは約80型式)のラインナップを実現、日野自動車は超低床・前輪駆動の小型EVトラック「日野デュトロ Z EV」を発売、いすゞ自動車は小型EVトラック「ELF-EV」を発表した。

■2021年4月、佐川急便は、中国の広西汽車集団から小型EVトラックを7200台導入すると発表。2020年6月からベンチャーのASF(株)と共同で企画開発を進めており、2022年9月から導入を開始した。価格は130~150万円台、2030年度までに段階的に切り替える。

■2021年10月、物流大手のSBSホールディングスが、中国のEVトラック1万台を導入すると発表。スタートアップのフォロフライ(株)が中国の東風汽車から輸入・販売するEVトラック(最大積載量:1トン級)を、航続距離の短いラストワンマイル事業での導入である。

1号車の導入以降、SBSグループはフォロフライに実用化に向けた仕様変更をフィードバックし、2023年5月にプロトタイプが完成して導入が本格化。フォロフライEVは平均200~220㎞の連続航送を達成し、ファブレス生産方式で車両単価:約380万円でディーゼル車並みとした。

■2022年7月、ヤマトホールディングスは、日野自動車の小型EVトラック「日野デュトロZEV」(最大積載量:1トン)を500台導入すると発表。8月から首都圏を中心に順次導入し、ラストワンマイル配送に利用する。2030年までに2万台導入する計画としている。

■2023年9月、ヤマトホールディングスは、三菱ふそうトラック・バスの小型EVトラック「eCanter(eキャンター、最大積載量:2トン)」の新型モデルを約900台導入すると発表。ヤマト運輸が2024年3月までに全国で順次投入し、航続距離の短いラストワンマイル輸送に活用する。

従来型に比べて小回りが利くよう改良し、街中での集配に対応しやすくした。約8時間の通常充電で116km走行できる。荷台には常温・冷蔵・冷凍の3室を備えた。

■2023年10月、ヤマト運輸と本田技研工業は、交換式電池による商用軽EV「MEV-VAN Concept(エムイーブイバン コンセプト)」による集配業務の実証実験を始めた。群馬県内の1台から、順次増やす。モバイルパワーパック8本を搭載し、交換式電池を日中に太陽光で発電した電力で充電する。

交換式電池はインフラ整備が容易で、充電に伴う車両の待機時間の削減や電力使用ピークの緩和が可能で集配効率を高められる。2024年春に発売予定の「N-VAN e:」は、航続距離:210km以上、価格はガソリン車と同水準の100万円台をめざしている。

交換式電池の搭載例など:

■2022年10月、本田技研工業は、EVバイク向けに手動の電池交換ステーション「Honda Power Pack Exchanger e:」(全幅960×全高1820×奥行758mm)の販売を開始した。電池シェアリング事業のガチャコに納品され、1台目が東京都庁傍の西新宿第四駐車場で稼働を開始した。

■建機メーカーのコマツと共同開発した電動小型ショベルに交換式電池が搭載された。コマツは小規模な土木・建築工事や配管工事などでのニーズを見込んでいる。

■交換式電池は中国やインドなど新興国で普及している。中国の新興EV大手、上海蔚来汽車(NIO)は充電設備の設置と並行し、電池の交換拠点を増やしている。

出典:ヤマト運輸

海外メーカーの動向

<ドイツのダイムラー・トラック(Daimler Truck Holding )>

ドイツ・シュトゥットガルトに本社を置き、傘下にはドイツのメルセデス・ベンツ・トラック、米国フレートライナー、米国ウェスタン・スター・トラックス 、三菱ふそうトラック・バスなどを有する。

■2018年~2022年に8機種の量産型EVトラックを市場投入。

2021年に生産開始のメルセデス・ベンツ製の大型EVトラック「eアクトロス300/400」は、容量300kWhの高電圧蓄電池で航続距離300kmの「300」、容量400kWhで航続距離400kmの「400」である。2022年に生産開始の低床キャブ大型EVトラック「eエコニック」も、基本的に同様の仕様である。

その他、メルセデス・ベンツから航続距離500kmを実現する大型EVトラック「eアクトロス ロングホール(eActros LongHaul)」、中型EVトラック「eアテゴ(eAtego)」、三菱ふそうブランドからは小型EVトラック「eキャンター(eCanter)」の欧州仕様などが市販されている。

■2023年4月、米国向け中型電動トラックのブランド「ライゾン(Rizon)」を発表。米国市場で中型トラックセグメントの「クラス4」と「同5」に分類され、リン酸鉄リチウムイオン(LFP)を搭載し、車両総重量:7.2トン/8.1トンで搭載するバッテリーパック数2個の「e16M」/「e18M」、3個の「e16L」/「e18L」の4車種。

■2023年11月、米国でEV大型トラックのフレートライナー「eM2」の量産を開始。傘下のフレートライナーブランドから北米で発売される。シングルモーターモデルは容量:194kWhの電池を搭載し、航続距離:最大290km、デュアルモーターモデルは容量:291kWhの電池で、最大400kmである。

■2024年6月、「ライゾン」に、車両総重量:8.5トンでバッテリーパックを2搭載する「e18Mx」と、3個搭載する「e18Lx」の2モデルを加えた。子会社の三菱ふそうトラック・バスがOEM供給する。バッテリーパック3個搭載モデルで航続距離:約257km、「e18M」と「e18L」は在庫がなくなり次第、新モデルに集約する。

新モデルではパワートレーンと高電圧電気機器は8年間・約19.3万km走行、バッテリーは8年間・約29.7万km走行の保証パッケージを標準で設定した。

■2025年1月、アマゾンから大型EVトラック「eアクトロス600」を200台超受注と発表。英国で140台以上、ドイツで50台以上の配備を予定。車両総重量:40トンで、航続距離:約500km、最大400kWのCCS充電に対応し、メルセデス・ベンツのヴェルト・アム・ライン工場で、2024年末から量産を開始している。

<スウェーデンのボルボ・トラックス(Volvo Trucks)>

ゼロエミッションに向けて、EVトラック、FCVトラック、そしてバイオガス・グリーン水素・HVO(水素化植物油)で動作するエンジントラックの3つの戦略を持つ。気候変動問題への対応策は、国や地域のインフラによって異なるためである。

EVトラックは、スウェーデン・ヨーテボリにあるトゥーべ工場で製造されている。2023年にはベルギーのゲント工場が続き、電池はゲントに新設された蓄電池組み立て工場から供給される。大型EVトラックを約1000台、EVトラック全体では2600台以上を販売し、欧州市場で急速に伸びている。

■2020年12月、米国バージニア州ダブリンのニューリバーバレー組立工場で大型EVトラック「VNRエレクトリック」の製造を開始。車両総重量:15トンで出力:250kWの電池を搭載し、バッテリーパック6個仕様の充電時間は90分、4個仕様は60分で蓄電池容量の80%を充電できる。航続距離:最大440kmである。

■2022年5月、同社の主力である44トン級の大型EVトラック「FHエレクトリック」「FMエレクトリック」「FMXエレクトリック」「FEエレクトリック」の受注を開始した。航続距離:最大440kmである。電動機とトランスミッションを統合してコンパクト化したeアクスルを開発しており、より多くの電池の搭載が可能である。

■2024年9月、EVトラック「FHエレクトリック」の長距離モデルを発表。電池スペースの最大化で容量:780kWhで、航続距離:最大600kmを実現し、MCS充電にも対応して40分で充電可能。2026年の販売を予定している。欧州の大型トラック市場は過去3年間強い需要が続いたが、今年は減速すると予想している。

<米国ニコラ(Nikola)>

2015年設立のニコラ(Nikola)コーポレーションは、米国アリゾナ州フェニックスに本社を置き、 2020年9月にはGMと戦略的提携を締結し、燃料電池技術を含めてGMの次世代EVパワートレインの供給を受け、アリゾナ州クーリッジの工場でEVトラックの開発・製造を進めてきた。

■2021年12月、市販EVトラック「Tre(トレ)」の第一号車を、南カリフォルニアの港湾トラック企業、トータル・トランスポーテーション・サービスに納入。2022年は300〜500台を納入し、2023年も生産量は増加を見込む。

「トレ」には、リチウムイオン電池(容量:753kWh)を搭載しており、80%充電には2時間を要し、航続距離:563km、最高速度:120km/hである。

■2022年8月、リチウムイオン電池を製造するロメオ・パワーの買収を発表した。また、トレの燃料電池バージョンFCEVトラック「Nikola One」も市販する計画で、リチウムイオン電池(容量:320kWh)と燃料電池を搭載し、最長1930kmの連続走行を達成した。

■2025年2月、ニコラは、米連邦破産法第11条(チャプター11)の適用を申請した。EVやFCVのトラックメーカーとして2015年創業したが、創業者が詐欺容疑で有罪判決を受けるなど経営の混乱や米国でのEV普及の遅れを背景に資金繰りが悪化した。負債総額は10億ドル~100億ドルと推計されている。

米国ではEV普及の遅れを背景にメーカーの経営破綻が相次いでいる。フィスカーは2024年6月に経営破綻したほか、2023年6月にローズタウン・モーターズも破綻した。

<米国テスラ(Tesla)>

■2022年12月、大型EVトラック「Semi(セミ)」の第一号機がペプシコ向けに納入された。セミはテスラのEVラインアップである乗用車の「モデルS」、「モデルX」、「モデル3」、「モデルY」に続く5番目の車種で、トレーラーの牽引に用いられるトレーラーヘッドのEVである。

電動パワートレインには、「モデル3」用がベースの電動機4個をリアアクスルに独立して搭載、0~96km/hへの加速は5秒とディーゼルトラックの15秒より大幅に性能を向上した。航続距離:483~805kmで、新開発の急速充電器を使えば30分充電で約640km走行できる。

■2023年4月、大型EVトラック「セミ」や低価格帯の車種で安価なリン酸鉄系リチウムイオン電池(LFP)の導入を拡大すると発表。2022年12月、ニッケル系リチウムイオン電池を搭載した航続距離:800kmの「セミ」を発売し、航続距離:480kmの車種の市場投入の計画も発表した。

航続距離の短い大型EVトラック「セミ・ライト」には、低コストで発火リスクの小さいLFPを採用する。

国内メーカーの動向

<三菱ふそうトラック・バス>

ラストワンマイル輸送から長距離輸送まで用途に応じて航続距離が選べ、電動機を後軸に統合した自社開発のeアクスルに特長がある。

■2017年、世界初の量産型小型EVトラック「eCanter」を世界市場へ向け発表。2023年3月に全面改良した新型の受注を開始。車両総重量:5~8トン級(海外モデルは4~8トン級)を揃え、乗員室幅を標準幅・広幅・拡幅の3種類、車輪間隔は2.5m・2.8m・3.4m・3.85m・4.75mの5種類で、価格は1370~2005万円である。

中国CATL製モジュール式リチウムイオン電池(容量:41kWh)を搭載し、車輪間隔に応じてバッテリーパックを1 ~ 3 個まで搭載できる。バッテリーパック1個搭載の標準幅で航続距離:116km、2個搭載で約236km、3個搭載の広幅と拡幅で324kmで、普通充電と急速充電に対応する。

■2023年10月、EVトラック向けに米国Ample(アンプル)が開発した電池交換ステーションと、同社の交換用電池モジュールを搭載した小型EVトラック「eCanter」を「ジャパンモビリティショー2023」で公開。

ロボットによる最短5分での電池交換の実証実験を進め、2023年冬に日本で試験車両の走行を行う。通常、日本国内で小型EVトラックは普通充電で10時間前後、急速充電でも1~2時間程度を要する。

■2024年8月、電池交換式「eCanter」の公道実証実験を、8月下旬に京都市内で始める。アンプルが設けた専用ステーションで、ロボットにより電池交換し、充電で配送効率が落ちる弱点を補う。ヤマト運輸など2社にトラックを1台ずつ提供し、京都市内の集配業務などで11月末まで試験運用する。

■2025年6月、三菱ふそうトラック・バスと三菱自動車は、電池交換式のEV実証実験を発表。ロボットの自動交換で5分間をめざし、ヤマト運輸が集配業務を9月から東京都で開始する。

三菱ふそうの小型EVトラック「eキャンター」と三菱自の軽商用EV「ミニキャブEV」で、台数は150台以上で実証期間中に順次増やす。電池交換拠点の設置や運営は米国スタートアップのアンプルが行う。

■2025年6月、トヨタ自動車とダイムラーが持ち株会社を設立し、日野自動車と三菱ふそうトラック・バスが完全子会社として傘下に入り、2026年4月の事業開始をめざすと公表。出資比率は、トヨタとダイムラーが25%ずつで、残り50%の株式は一般株主などの保有、議決権ベースでは、トヨタの比率は19.9%である。

■2026年1月、アラブ首長国連邦(UAE)で小型EVトラック「eキャンター」を発売。同国でのEVトラック投入は初で39カ国・地域目となる。eキャンターは2017年発売の日本初の量産型EVトラック、2023年に全面改良で蓄電池個数を選択可能とし長距離輸送を可能とした。

<いすゞ自動車>

■2023年3月、小型EVトラック「ELF-EV」の量産を、今年夏から発売する。韓国LG Energy Solution製リチウムイオン電池(容量:40~100kWh)を搭載し、短距離の宅配などでの使用を想定し航続距離:最大170kmとした。普通充電と急速充電に対応し、電池温度管理を自動で行い寒冷地走行も可能とした。

普通免許で運転可能な車両総重量:3.5トン車はバッテリーパック2個搭載(40kWh)、5トン限定準中型免許の5トン車は3個搭載(60kWh)、準中型免許や8トン限定中型免許の7.5トン車が5個搭載(100kWh)。

■2023年5月、トヨタ自動車、いすゞ自動車、スズキ自動車、ダイハツ工業が共同出資するCommercial Japan Partnership Technologies(CJPT)が、東京都で商用EV普及に向けた社会実装の開始を発表。物流事業者などと協力し、充電・水素充填タイミングと配送計画の最適化を目指す。

2023年4月に東京都内の配送向け小型FCトラック約190台の導入を皮切りに、2023年度中に商用EV軽バン約70台、小型EVトラック約210台、2025年中に大型FCトラック約50台を東京を中心とした幹線物流(関西-関東-東北)向けと、順次に約520台の導入を進める。

■2023年11月、配送効率向上をめざし電池交換式EVトラックの事業化を発表。充電に10時間程度を要しているが、ロボットにより3分程度で電池交換できる車両を「ELF-EV」をベースに開発する。電池交換の「無人ステーション」を自社で運用し、2025年に実証実験を始める。

■2024年8月から、小型EVトラック、2026年に中型EVトラックの販売を公表。日本から部品を輸出し、米国の協力工場で組み立てる。米国は2027年から自動車排ガス基準を段階的に厳しくするため、EVトラック市場は2023年の約7億ドルから、2030年に151億ドルまで急拡大する見通しによる。

小型トラックの航続距離:109〜209km、価格はエンジントラック(2トン車で600万円程度)の約2倍と高く、リース販売を中心とする。米国のトラック市場におけるEV比率は中大型で0.5%に満たない。ピックアップトラックなどを含む小型でも6.6%にとどまる。

■2024年8月、いすゞ自動車と三菱商事は2025年春にタイで電池交換式EVの実証事業を、両社の現地法人を含む5社が連携し、2027年末まで実施する。経済産業省の「グローバルサウス未来志向型共創等事業」に採択され、いすゞ自動車が開発した電池交換ステーションとEVトラックが用いられる。

■2025年11月、ファミリーマート、伊藤忠商事、横浜市は自動電池交換式のEVトラック実証実験を開始。小型EVトラック「エルフEV」3台で決められたルートを走行する。ファミリーマート約80店に商品を配送し、横浜市内の専用ステーションで電池を自動交換する。交換時間:約7分、航続距離:100km。

<日野自動車>

■2022年6月、超低床・前輪駆動の小型EVトラック「日野デュトロ Z(ズィー) EV」を発売。荷室に直接移動可能なウォークスルーバン型、用途に応じた荷台を架装できるキャブシャシ型がある。

ウォークスルーバン型では、車両総重量:3.49トン、最大積載量:1トン、リチウムイオン電池(容量:40kWh)を搭載し、航続距離:150kmである。普通充電と急速充電(CHAdeMO方式)に対応する。

■2022年8月、エンジン性能試験を巡る不正により、商用車の電動化をめざすコマーシャル・ジャパン・パートナーシップ・テクノロジー(CJPT)から除名されたが、2023年9月に復帰した。

■2023年9月、2023年3月末までに約400台が登録された。ターゲットであるラストワンマイル配送需要は増加傾向で、量産する羽村工場では600台/年の能力を持ち、今後、海外発売も視野に入れる。

■2025年5月、居室を設けた小型EVトラックを公開した。「日野デュトロZ EV」をベースに荷台部分に机や椅子などを置き、オフィスのような空間を再現し、災害時の管制室や屋外イベントでの活用を見込む。居室部分は自動車整備の新明工業が手掛けた。

EVトラックの未来予測

<未来予測の失敗>

トラックなどの大型商用車には電動トラック(EVトラック)よりも、100km以上の領域では燃料電池トラック(FCトラック)が適しているとして、経済産業省などが2017年に発表した水素基本戦略では「商用トラックの国内市場保有台数は320万台以上あり、バス(23万台)以上の大きな水素需要を見込めるポテンシャルを有する」とFCトラック推進の目標を掲げた。『未来予測の失敗である。』

しかし、世界市場はFCトラックではなく、電動トラック(EVトラック)が先行している。国際エネルギー機関(IEA)によると、中型トラック(車両総重量:3.5~15トン)と大型トラック(車両総重量:15トン以上)は、2023年のEVトラック販売は5.39万台(中国:3.82万台、欧州:1.08万台、米国:1200台、その他:3700台)になった。

全日本トラック協会によると国内のEVトラック導入補助金「商用車の電動化促進事業」で事前登録された車種は、2023年度は最大積載量4トン未満ではいすゞ自動車「エルフEV」、日野自動車「デュトロZEV」、三菱ふそうトラック・バス「キャンター」の3機種のみである。最大積載量4トン以上の機種は登録されていない。

<EU環境規制による追い風>

2023年2月、EUの欧州委員会は、トラックやバスといった大型車の新しい排出規制案を公表した。2030年以降に新車販売される大型車はCO2の排出を2019年比で従来の30→45%削減へ、2035年は65%削減、2040年以降は90%削減とする内容で、今後、欧州議会での議論を経て成立をめざす。

2024年1月、EU理事会と欧州議会は、欧州委員会の大型車のCO2排出基準規則の改正案に政治合意した。中・大型トラックと長距離バスのCO2排出削減目標は、欧州委案を維持。都市内の路線バスの全新車のゼロエミッション化は、欧州委案から5年後ろ倒しの2035年とし、2030年に90%削減の中間目標を設定した。

EVトラックもEUを中心に規制が強化され、中国を中心として欧米のEVトラック需要は高まっている。今後、中国を中心に欧米において中型・大型EVトラックは普及するであろう。しかし、国内では中型・大型EVトラックのニーズが低く、遅ればせながら小型・中型EVトラックの普及が始まる。

欧米の共通認識は、中型・大型EVトラックは近距離の都市間輸送で採用され、用途に応じて中・長距離用のEVトラック/充電スタンド整備が進み、時間をかけてFCVトラック/水素ステーションに移行する。

<国内のEVトラック導入の動き>

国内でもトラック規制が始まり、小型・中型EVトラック需要は高まるため間違いなく売れる。実際に、2021年から国内物流大手のEVトラック導入が始まったことからも明らかである。ラストワンマイル輸送でのEVトラック導入に始まり、用途に応じて中・長距離輸送、ただし、FCVトラックにまで市場拡大するのは何時か?

問題はEVトラックの価格である。安価な電池をベースとした低コストの中国製EVトラックが導入されて実績を積むと、出遅れた国内メーカーは太刀打ちできずに敗退することは目に見えている。政府は法規制とともに、国内産業育成のための支援策をタイムリーに発動する必要がある。