止まらない地球温暖化

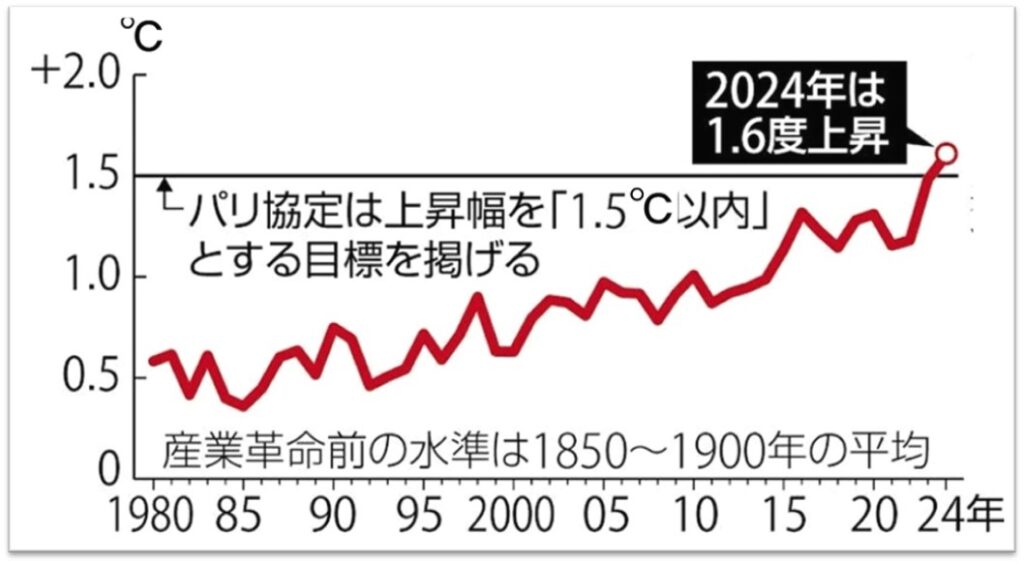

2025年1月 欧州連合(EU)の気象機関「コペルニクス気候変動サービス」は、2024年の世界平均気温は観測史上最高となり、産業革命前(1850~1900年の平均)と比べて1.6℃上昇したことを公表した。気候変動対策の国際枠組み「パリ協定」で掲げる気温上昇幅の抑制目標である1.5℃を初めて単年で超えた。

世界中の気象観測施設や船舶・人工衛星などを使って集めた気温データを分析した結果、2024年の世界平均気温は15.1℃で、これまで最も高かった2023年を0.12℃上回り、2年連続で過去最高を記録した。

同機関は、パリ協定の目標達成の可否判定には少なくとも20年間の傾向を把握する必要があるとし、単年で1.5℃を超えてもすぐに目標未達成とはならないとしているが、地球温暖化の深刻さは間違いなく増している。

気温上昇の要因は、CO2など温室効果ガスの増加に加え、2023年に発生したエルニーニョ現象が影響し、2024年は世界の平均海水温も過去最高となり、南極域や北極域を除いて20.87℃だった。その結果、2024年は台風やハリケーンの勢力が強まり、洪水・熱波・干ばつなどの異常気象が頻発した可能性が高い。

日本のグリーン成長戦略とは?

日本は、2020年10月に「2050年カーボンニュートラル」を目指すことを宣言した。これを実現するために、2021年6月、経済産業省が中心となり、関係省庁と連携して「2050年カーボンニュートラルに伴うグリーン成長戦略」を策定した。

米国トランプ前大統領と蜜月関係を続けた安倍晋三元内閣総理大臣の時代には、遅々として進められることのなかったエネルギー・環境政策の大転換である。続いて、2050年カーボンニュートラル実現のためのエネルギー政策及びエネルギー需給についても見直しが進められた。

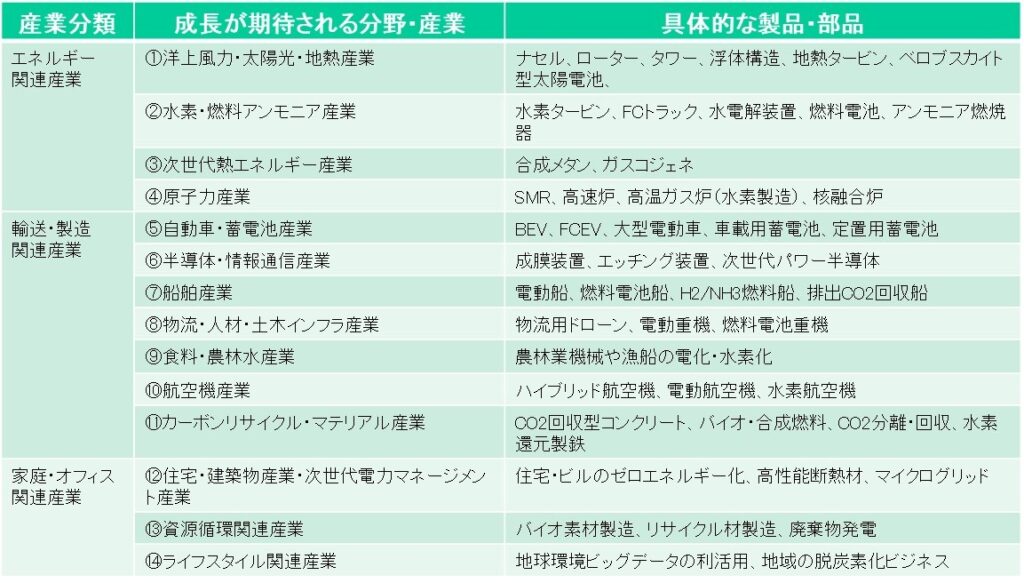

このグリーン成長戦略では、産業政策・エネルギー政策の両面から、成長が期待される14の重要分野について実行計画を策定し、政府として高い目標を掲げ、可能な限り具体的な見通しを示した。

すなわち、「エネルギー関連産業」、「製造・輸送関連産業」、「家庭・オフィス関連産業」について、その分類ごとに2030 年までに市場が立ち上がる「導入拡大フェーズ」から、2050 年までに市場が立ち上がる「研究開発フェーズ」まで、異なる時間軸の分野・製品が特定。

政府は、このグリーン成長戦略の推進により、2030年で年額90兆円、2050年で年額190兆円程度の経済効果が見込まれるとしている。

エネルギー関連産業の成長戦略

エネルギー関連産業では①洋上風力・太陽光・地熱、②水素・燃料アンモニア、③次世代熱エネルギー、④原子力がリストアップされた。国内のCO2排出量の37%を占める電力部門の脱炭素化は必須であり、再生可能エネルギーについては最大限の導入を目指す必要がある。

そのためには系統整備、発電コストの低減、周辺環境との調和、出力変動の平準化のための蓄電池の活用が重要となる。2020年時点で総発電量の20%弱である再生可能エネルギーを、2050年には約50~60%への増設を目指す。

①洋上風力・太陽光・地熱

洋上風力発電は再生可能エネルギーの切り札と位置付け、沿岸部での大量導入を目指し、政府主導で海域調査や送電網の確保などの地元自治体との調整を行うセントラル方式で推進。

導入目標を、2030年までに発電容量:1000万kW、着床式発電コスト:8~9円/kWh(2030~2035年)、2040年までに発電容量:3,000万~4500万kW(国内調達比率:60%)を目指し、系統・港湾のインフラを計画的に整備する。

現状でも再エネの出力制御の頻発が問題視されている。単に洋上風力発電を増設すれば出力制御の増加を招くため、並行して大規模電力貯蔵システムの開発が不可欠。

太陽光発電は次世代型太陽電池(ベロブスカイト型)の研究開発を重点化し、2030年に発電コスト:14円/kWhとして普及段階への移行を目指す。将来の世界市場5兆円の取り込みを視野に入れる。

出典:積水化学工業

地熱発電は高温高圧の超臨界地熱発電の実現に向け、坑井やタービンの腐食対策を推進し、国内市場は1兆円以上を目指し、自然公園法や温泉法の運用を見直して開発を加速する。

②水素・燃料アンモニア

水素は、石炭やLNGの代替燃料として最大限追求を進める。特にアジアを中心として、水素を燃料とする火力発電の需要は高まるため、水素の供給量・需要量の拡大を目指して、インフラ整備、並びにコスト低減を加速するため、消費量を大きく引き上げる目標を策定した。

現状の水素消費量である200万トン/年を、2030年;最大300万トン、2050年;2,000万トン程度と大きく引き上げ、ガス火力並みの供給コスト(2050年;20円/Nm3程度以下)を目指す。

また、水素発電タービンやFCトラックの商用化を加速し、定置用燃料電池の発電効率・耐久性の向上を図り、水素の活用を拡大する。一方で、水電解装置のコスト低下(1/3~1/6)により海外市場への参入を目指す。

燃料アンモニア(NH3)は、水素社会への移行期の脱炭素燃料として有望とし、2030年に向けてアンモニアの生産規模を拡大し、現在のLNG価格を下回る10円/Nm3-H2台後半での供給を進める。

火力混焼用の発電用バーナーの技術開発を進め、2030年までに石炭火力への20%混焼の導入・普及、2050年までに50%混焼や専焼化技術を実用化し、東南アジアの石炭火力に混焼技術を導入し、約5000億円と見込まれる燃料アンモニア市場の獲得を目指す。

また、安価な燃料アンモニア供給に向け、低コスト化やファイナンス支援を強化し、国際的なサプライチェーンを構築してアンモニア供給・利用産業イニシアティブを取る。

2022年3月、政府は「エネルギー供給事業者による非化石エネルギー源の利用及び化石エネルギー原料の有効な利用の促進に関する法律(高度化法)」において、位置付けが不明瞭であった水素・アンモニアを非化石エネルギー源と位置付け、火力発電であってもCCSを備えたもの(CCS付き火力)を法律上に位置付け、その利用を促進。

政府は、2050年には総発電量の約10%を水素・アンモニア燃料とした火力発電、約30~40%を火力発電+CO2回収と原子力発電で見込んでいる。

CO2回収を前提とする火力発電は、エネルギーのベストミックスの観点から選択肢として最大限追求を進めるとしている。そのため、CO2回収・貯留(CCS)技術確立、CO2貯留の適地開発、CO2回収コスト低減が、化石燃料火力発電の生き残りには必須となる。

③次世代熱エネルギー

産業・民生部門のエネルギー消費量の約60%は熱需要で、国民生活に欠かせない。供給サイドが需要サイドを巻き込み、熱エネルギーを供給するガスの脱炭素化を目指す。

2030年に既存インフラに合成メタンを1%注入、2050年には既存インフラに合成メタンを90%注入することで、都市ガスのカーボンニュートラルを進める。

安価な合成メタンの供給を実現するため、メタネーションの高効率化などの革新的技術開発、安価な海外サプライチェーンの構築を進め、2050年までにLNG価格と同等のコスト(40~50円/N㎥)を目指す。

④原子力発電

軽水炉は低炭素発電として確立した技術で、安全性向上を図り、可能な限り依存度は低減しつつも、最大限の活用が必要として再稼働を進める。しかし、国内の原子力発電所の再稼働は進まず、2023年7月時点で建設中を除く全原子力発電所33基の内、10基に留まっている 。

小型モジュール炉(SMR、出力:30万kW以下)は、2020 年代末の運転開始を目指す米英加等の海外実証プロジェクトと連携する日本企業の取組を支援し、2030年までに技術実証を行う。米国と連携してアジアなどへの輸出を視野に入れ、建設コストの低減を目指す。

出典:日経Xtech

高速炉開発は、米国やフランスとの国際連携を日本原子力研究開発機構(JAEA)保有の実験炉・原型炉の運転・保守データ、試験施設も活用して開発を着実に推進する。

高温ガス炉開発は、JAEA保有の高温工学試験研究炉(HTTR)を活用し、安全性の国際実証に加え、2030年までに高温ガス炉における水素製造に係る要素技術を確立する。

核融合炉開発は、国際熱核融合実験炉(ITER)計画の2025年運転開始、2035年核融合運転開始を目指し、国内で建設中の大型トカマク装置(JT-60SA)の運転開始の研究開発を推進。

2023年7月、経済産業省は、次世代原子力である高速炉と高温ガス炉の開発に向け、設計や製造・建設を統括する中核企業に三菱重工業を選定した。機器メーカーやゼネコンなどを取りまとめ、安全性の高い次世代型の原発の開発を加速させる役割を担う。

2023年度以降の3年間で、高温ガス炉と高速炉の開発に計900億円の予算が確保され、三菱重工業はこの資金を使う設計・開発の中心で実証炉建設も継続して担う。

輸送・製造関連産業の成長戦略

国内のCO2排出量の25%を占める産業部門、17%を占める運輸部門の脱炭素化は重要課題である。

グリーン成長戦略では、輸送・製造関連産業では⑤自動車・蓄電池産業、⑥半導体・情報通信産業、⑦船舶産業、⑧物流・人材・土木インフラ産業、⑨食料・農林水産業、⑩航空産業、⑪カーボンリサイクル・マテリアル産業がリストアップされている。

・内閣官房成長戦略会議資料、2050年カーボンニュートラルに伴うグリーン成長戦略、2020年2月12日

⑤自動車・蓄電池産業

自動車は日本の基幹産業であり、遅くとも2030年代半ばまでに軽自動車を含めた乗用車の新車販売で電動車(BEV、HEV、PHEV、FCEV)化100%を実現できるよう包括的な措置を講じる。また、トラックなどの商用車も、乗用車に準じて2021年夏までに電動化目標を設定する。

この10年間はEVの導入を強力に進め、蓄電池をはじめ世界をリードする産業サプライチェーンとモビリティ社会を構築。2050年に自動車分野の生産から廃棄まで全工程を脱炭素化する。

乗用車は2035年までに新車販売で電動車100%を実現。 商用小型車は2030年までに新車販売で電動車20~30%、2040年までに電動車・脱炭素燃料車100%を目指す。商用大型車は、2020年代に5000台の先行導入を目指し、2030年までに2040年の電動車の普及目標を設定。

2023年7月、環境省はEVトラック導入で、ディーゼル車より高額な購入費用の一部を補助し、2023年度中に4000台の導入を目指す。(2021年度のトラック新車販売は77万台)グリーントランスフォーメーション経済移行債を使い、事業費に136億円を充当。

2.5トン超のEVトラックではディーゼル車との差額の2/3を補助する。小型トラックでは、300万円/台程度の補助額を想定し、運送事業者や地方自治体などに出す。

蓄電池は電動化の鍵でBEV価格の約30%を占めるため、高性能・低コスト化を進める。さらに革新型蓄電池の開発により、2030年に向け世界で約2倍(8兆円→19兆円)、車載用は約5倍(2兆円→10兆円)と予測される成長市場の取込みを目指す。

2030年までの早い時期に、国内の車載用蓄電池の製造能力を100GWhまで高める。また、家庭用、業務・産業用蓄電池の合計で2030年までの累積導入量約24GWhを目指す。

一方、公共用の急速充電器3万基を含む充電インフラ15万基を設置し、2030年までにガソリン車並みの利便性を実現。2030年までに1000基程度の水素ステーションを最適配置で整備。

欧米や中国はBEVを次世代車の本命と位置付けている。日本はBEVの世界市場で何故出遅れたかを反省する必要がある。日本メーカーが先行した燃料電池車では、欧米や中国が長距離バス・トラックなどの商用車向けに力点を置き先行している。

政府は目標設定だけに終わってはいけない。特に、設置数が3万基で頭打ちとなっている充電インフラに関しては、抜本的な増設対策を施す時期にきている。

⑥半導体・情報通信産業

デジタル機器・情報通信の省エネ・グリーン化のために、Siに加えてGaNやSiCなどの次世代パワー半導体、グリーンデータセンター光エレクトロニクス技術により、データセンターや情報通信インフラの省エネ化を達成し、2030年までに実用化・普及拡大で1.7兆円の市場を獲得する。

⑦船舶産業

ゼロエミッション船の達成に必要なLNG、水素、アンモニア等のガス燃料船開発に係る技術力を高め、生産基盤を構築するとともに、国際基準の整備を主導し、造船・海運業の国際競争力の強化と海上輸送のカーボンニュートラルを目指す。

国際海運では、2050年までに水素・アンモニアなどの代替燃料転換を目指す。

LNG燃料船の高効率化のため、低速航行と風力推進システム等と組み合わせてCO2排出削減率86%を目指し、2021年度中にLNG燃料エンジン及びスペース効率の高い燃料タンク、燃料供給システム等の技術開発を開始し、生産基盤を構築する。

水素燃料電池船や電気推進船は、近距離・小型船向けの普及を目指す。

水素・アンモニア燃料船は、遠距離・大型船向けの普及を目標に、2021年度中に水素・アンモニア燃料エンジン及び燃料タンク、燃料供給システム等の技術開発、2025年までに実証事業を開始する。従来目標の2028年よりも前倒しでゼロエミッション船の商業運航を目指す。

⑧物流・人材・土木インフラ産業

従来のエンジン駆動から動力源を抜本的に見直した革新的建設機械(電動、水素、バイオ等)の認定制度を創設し、導入・普及を促進する。

また、過疎地域等におけるドローン物流の実用化に向け、制度面の整備、技術開発及び社会実装を推進し、本格的な実用化・商用化を目指す。 特に、社会実装については「ドローンを活用した荷物等配送に関するガイドラインVer.2.0(2021年6月25日公表)」の普及を促進。

⑨食料・農林水産業

従来のエンジン駆動から動力源を抜本的に見直し、農林業機械や漁船の電化・水素化等について、2040年までに技術確立を目指す。また、高速加温型ヒートポンプ等の開発を通じて、2050年までに化石燃料を使用しない園芸施設への完全移行を目指す。

2009年10月に国連環境計画(UNEP)の報告書で、藻場・浅場等の海洋生態系に取り込まれた炭素が「ブルーカーボン」と命名され、吸収源対策の新しい選択肢と認識された。ブルーカーボンを隔離・貯留する海洋生態系として、海草藻場、海藻藻場、湿地・干潟、マングローブ林があげられる。

2024年1月、政府は国内のブルーカーボンを約36万トンと算定し、国連に報告する方針を固めた。今後、国内で排出される温室効果ガスから差し引いて、実質排出量を算出する。2021年度に植物が吸収したCO2量は4760万トンで、そのほとんどは森林が吸収源であるが、これに加算される。

⑩航空産業

1kmの移動に要する乗客一人当たりのCO2排出量が、航空機はバスの約2倍、鉄道の約5倍と多いことから、利用を避ける飛び恥(Flight shame)運動が進行している。このような航空機分野を、政府はCO2排出量削減の重点分野に位置づけている。

航空機業界では新燃料であるSAFの採用、電動航空機、電気も動力源として使うハイブリッド航空機の開発が進められており、欧州エアバスが2035年に実用化を発表した水素燃焼航空機など、脱炭素化が大きなトレンドである。

電動航空機の開発に向け、蓄電池、モーター、インバータ等、航空機の動力としてのコア技術の確立を進め、2030年以降の段階的な実機搭載を目指す。

水素航空機の実現に向け、燃料タンクやエンジン燃焼などのコア技術の研究開発と、水素燃料の保管、輸送、利用のための空港の民間設備など、空港周辺インフラの検討を推進。

持続可能な航空機燃料SAFは、植物由来であるバイオ燃料が高コストのために現状では普及していない。ジェット燃料並の低コスト化を、2030年までの実現を目指す。

政府は、航空機・エンジン材料の軽量化や耐熱性向上に資する新材料の導入を推進し、日本企業による電動部品や航空機主要部品の開発を支援する。先端材料のデータベース整備や生産技術も含めた必要な技術開発を進め、国内メーカーの必要な技術レベルへの到達を目指す。

特に、炭素繊維強化プラスチック(CFRP)の製造サイクル全体としてのCO2排出量削減を目指し、中長期的なリサイクル技術の確立を、自動車や他分野とも連携して推進する。2050年には、CO2排出量を2005年比で半減し、部品納入などでの経済効果を1兆円超と算定している。

⑪カーボンリサイクル・マテリアル産業

カーボンリサイクルでは、「CO2吸収型コンクリートとCO2回収型のセメント製造技術」、「カーボンフリーな合成燃料」、「人工光合成によるプラスチック原料」、「低濃度・低圧排ガスからCO2を分離・回収技術」の開発を目指す。

低価格かつ高性能なCO2吸収型コンクリートの開発では、公共調達による販路拡大により、2030年に既存コンクリートと同価格(=30円/kg)を目指す。また、防錆性能を持つ新製品を開発・実証し、建築物やコンクリートブロックに用途拡大を図る。

また、CO2回収型のセメント製造技術では、セメント原料(石灰石)燃焼時のCO2を回収し、回収CO2と廃棄物を原料としたセメントの製造方法を確立する。

カーボンフリーな合成燃料はCO2と水素を反応させて製造する。2030年年頃の実用化を目標にコスト低減・供給量拡大の大規模実証を進め、2040年までに自立商用化、2050年にはガソリン価格以下を目指す。 革新的技術の開発を、今後10年間に集中する。

2023年7月、東京ガスと三菱重工業は、横浜市鶴見区のごみ焼却場からCO2を回収し、東京ガスの研究施設でメタンを合成するメタネーション実証実験を開始。200kg/日を集め、一般家庭約260軒が1日に使うメタンを製造。

人工光合成によるプラスチック原料製造は、高効率の光触媒開発により製造コストを2030年までに約2割削減、保安・安全規制の検討を先行実施し、バイオマス・廃プラスチック由来化学品の製造技術を確立。ナフサ分解炉の高度化も進め、2050年に既製品と同価格とする。

低濃度・低圧な排ガスからCO2を分離・回収技術は、 2030年に更なる低コスト化と石油増進回収法(EOR)以外の用途拡大を実現し、2050年に年間10兆円と目される世界のCO2分離回収市場の3割のシェア確保を目指す。

マテリアル産業では、「ゼロカーボン・スチール」、「革新的素材の開発・供給」、「熱源の脱炭素化」の開発を推進する。

ゼロカーボン・スチールの実現に向け、水素還元製鉄は①鉄鉱石の還元に必要な炉内熱補償技術、②石炭使用量の減少に伴う通気確保技術、③還元鉄の溶解に不可欠な電炉の高度化・不純物除去技術等を確立。2050年で最大約5億トン/年(約40兆円/年)の市場を獲得する。

革新的素材の開発・供給に関しては、高張力鋼板(ハイテン)を超える革新鋼板(超ハイテン)や、複数素材の組合せに不可欠な接着・接合技術等を開発する。

熱源の脱炭素化は、高温を必要とする製紙業やガラス・セラミックス産業を対象に、水素やアンモニア等の非化石燃料由来熱源を使う製造設備の技術開発を目指す。

家庭・オフィス関連の成長戦略

国内のCO2排出量の10%を占める業務・家庭部門の脱炭素化も重要であり、⑫住宅・建築物産業・次世代電力マネージメント産業、⑬資源循環関連産業、⑭ライフスタイル関連産業がリストアップされている。

住宅・建築物産業・次世代電力マネージメント産業

住宅・建築物は、民生部門のエネルギー消費量削減に大きく影響する。カーボンニュートラルと経済成長を両立させる高度な技術を国内に普及させる市場環境を創造し、海外への技術展開を目指す。

今後、住宅・建物についても省エネ基準適合率の向上に向けて更なる規制的措置の導入を検討し、非住宅・中高層建築物の木造化を促進する。

次世代電力マネージメントは、高度な予測・運用・制御手法の活用・展開により再エネ大量導入や系統混雑問題等への効果的な対応を推進する。

今後、変動性が大きい再エネとEVや蓄電池を組み合わせた、電力需給の最適化サービスを提供する新たなビジネスを促進し、太陽光併設の家庭用蓄電池価格を2030年度で7万円/kWhを目指す。また、長距離直流送電システムの計画的・効率的な整備を目指す。

資源循環関連産業

「バイオプラスチック導入ロードマップ」を踏まえ、更なる再生利用拡大に向けた、バイオマス素材の高機能化や用途の拡大・低コスト化に向けた技術開発・実証を推進し、リサイクル技術の開発・高度化、設備の整備、需要創出等を目指し、 2030年までにバイオプラスチックを約200万トン導入する。

リサイクル性の高い高機能素材やリサイクル技術の開発、回収ルート最適化、再生利用の市場拡大を推進し、 廃棄物処理施設からCO2等を回収しやすくするための燃焼制御の技術開発や実証事業によるスケールアップ、コスト低減等を図り、実用化・社会実装を目指す。

低質ごみからの高効率エネルギー回収の技術開発、焼却施設から利用施設に熱供給を行うための蓄熱や輸送技術の向上・コスト低減を促進し、今後のごみ質の大きな変化に伴うメタン化施設の大規模化を見据え、廃棄物の広域的処理や廃棄物処理施設の集約化を目指す。

ライフスタイル関連産業

住まい・移動のトータルマネジメント(ZEH・ZEB、需要側機器(家電、給湯等)、地域の再生可能エネルギー、動く蓄電池BEV/FCEV等の組み合わせを実用化)、ナッジやシェアリングを通じた行動変容、CO2削減のクレジット化等を促す技術開発と実証、導入支援、制度構築を推進。

以上の「2050年カーボンニュートラル」を実現するための政府の実行計画は、政府が有識者会議などを通じて現時点で可能な限り具体化した見通しを示したものである。

企業の野心的な挑戦を後押しすべく2兆円のグリーンイノベーション基金が造成され、NEDOでは2021年度から10年間の計画で、技術開発から実証・社会実装まで継続して支援する計画。

2023年時点で、水素の大規模サプライチェーン構築、水素の水電解装置、次世代船舶、次世代航空機、ベロブスカイト型太陽電池、洋上風力など17件の開発プロジェクトが進行中である。

菅政権のグリーン成長戦略

日本では、2020年10月に「2050年カーボンニュートラル」を宣言した。これを踏まえて経済産業省が中心となり、2021年6月、関係省庁と連携した「2050年カーボンニュートラルに伴うグリーン成長戦略」が策定された。

グリーン成長戦略では、産業政策・エネルギー政策の両面から、成長が期待される14の重要分野について実行計画が策定された。国として高い目標を掲げ、可能な限り具体的な見通しを示したのである。

2021年3月、「2050年カーボンニュートラル」に向けて、政府は令和2年度第3次補正予算で2兆円の「グリーンイノベーション基金」を、新エネルギー・産業技術総合開発機構(NEDO)に立ち上げた。

グリーン成長戦略で実行計画を策定した14の重点分野のうち、特に政策効果が大きく、社会実装までを見すえて長期間の取組が必要な領域について、NEDOは具体的な目標とその達成を進める企業等を対象に、10年間、研究開発・実証から社会実装までを継続して支援する。

この「グリーンイノベーション事業の基本方針」は、その後に何度か改定されたが、継続されている。

2024年7月時点で、以下の20件のNEDO開発プロジェクトが進められている。

●次世代浮体式洋上風力発電の低コスト化と実証事業

●次世代太陽電池(ペロブスカイト太陽電池)の開発加速

●廃棄物・資源循環分野におけるカーボンニュートラル型炭素循環の開発

●大規模水素サプライチェーンの構築と水素発電技術の実証

●再生エネ等由来の電力を活用したアルカリ水電解による水素製造の大規模実証

●高炉による水素だけで低品位鉄鉱石を還元する直接水素還元技術の開発

●アンモニア供給コストの低減と、アンモニア発電おける高混焼率化と専焼化

●CO2等を用いたプラスチック原料の製造技術開発

●持続可能な航空燃料(SAF)、合成メタン燃料、グリーンLPGの製造技術開発

●セメント製造プロセスでのCO2回収技術と、CO2固定量最大化コンクリートの開発

●天然ガス火力発電排ガスと、工場排ガス等からCO2分離回収技術の開発・実証

●次世代蓄電池の開発とリサイクル技術、次世代モーターの開発

●電動車等省エネ化のための車載コンピューティング・シミュレーション技術の開発

●EV・FCEVの本格普及時におけるエネルギーマネージメントのシミュレーション技術の開発

●次世代グリーンパワー半導体と、次世代グリーンデータセンター技術開発

●次世代航空機の開発(水素航空機、軽量化の技術開発)

●次世代船舶の開発(水素・アンモニア燃料船、LNG燃料船のメタンスリップ対策)

●食料・農林水産業のCO2等削減・吸収技術(高機能バイオ炭、ブルーカーボン)

●バイオものづくり技術によるCO2を直接原料としたカーボンリサイクルの推進

●アンモニア・水素燃焼工業炉の技術確立と、電気炉の高効率化の推進

ところで、成長が期待される14の重要分野の一つである「原子力産業に関する研究・開発」に関しては、その特殊性から従来通りに経済産業省(資源エネルギー庁原子力政策課)から、限られた企業や研究機関へ直接委託され進められている。

菅政権の示した2020年10月の「2050年カーボンニュートラル」は、先進諸国とも足並みを揃える意味で高く評価される。経済発展の優先を名目に、安倍政権では避け続けてきた脱炭素問題に正面から取り組むもので、ギリギリのタイミングであったことを忘れてはならない。

残念ながら菅政権のグリーン成長戦略では、成長が期待される14の重要分野を羅列し、「グリーンイノベーション基金」を確保することで終わった。研究開発が経済発展に至る道筋と、それを支える財源については、岸田政権のグリーントランスフォーメーション(GX)で推進される。

岸田政権のGX

GX会議とは?

GX実行会議とは、産業革命以来の化石燃料中心の経済・社会、産業構造をクリーンエネルギー中心に移行させ、経済社会システム全体の変革(GX、グリーントランスフォーメーション)を実現する。内閣総理大臣を議長とし、関係閣僚と各界の社長、会長、理事、相談役など有識者13人+αが名を連ねる。

2022年7月、「第1回GX実行会議」が開催され、岸田議長は電力・ガスの安定供給に向け、再エネ、蓄電池、省エネの最大限導入のための制度的支援策や原発の再稼働とその先の展開策など、具体的な方策の明確化を関係閣僚に指示した。会議は必要に応じて開催され、2024年5月には第11回実行会議が開催された。

その間、2023年2月にはGX(グリーントランスフォーメーション)基本方針が閣議決定され、2023年5月にはカーボンプライシングの導入を含むGX推進法、原子力発電所の運転期間の実質60年超への延長を盛り込んだGX脱炭素電源法のGX関連法が相次いで成立した。

また、これらの政策を実行するため「GX推進法」に基づき、2023年7月には「脱炭素成長型経済構造移行推進戦略」(GX推進戦略)が閣議決定された。

GX基本方針の概要

気候変動問題への対応に加え、ロシアによるウクライナ侵略を受け、エネルギー安定供給の確保と経済成長を同時に実現するため、主に①、②の取組を進める。

①非化石燃料電源への転換の推進

エネルギー安定供給の確保に向け、徹底した「省エネ」に加え、「再エネ」や「原子力」などのエネルギー自給率向上に資する脱炭素電源への転換など、GXに向けた脱炭素の取組を進める。

②炭素税やCO2排出量取引などの推進

GXの実現に向け、「GX経済移行債」等を活用した大胆な先行投資支援、「カーボンプライシング」によるGX投資先行インセンティブ、新たな金融手法の活用などを含む「成長志向型カーボンプライシング構想」の実現・実行を行う。

問題点は、「再エネ」の中に石炭火力発電による水素・アンモニア燃料の混焼をまぎれ込ませている点であり、欧州先諸国からは、石炭火力発電の延命措置と非難されている。

一方、原発再稼働の推進のほか、廃炉跡地への次世代革新炉への建て替え、原発の60年運転、核燃料サイクルの推進など、福島第一原発事故以後の原子力政策を大きく転換させる方針が示され、GX推進=原子力政策推進の印象を強めた。

GX推進法の制定

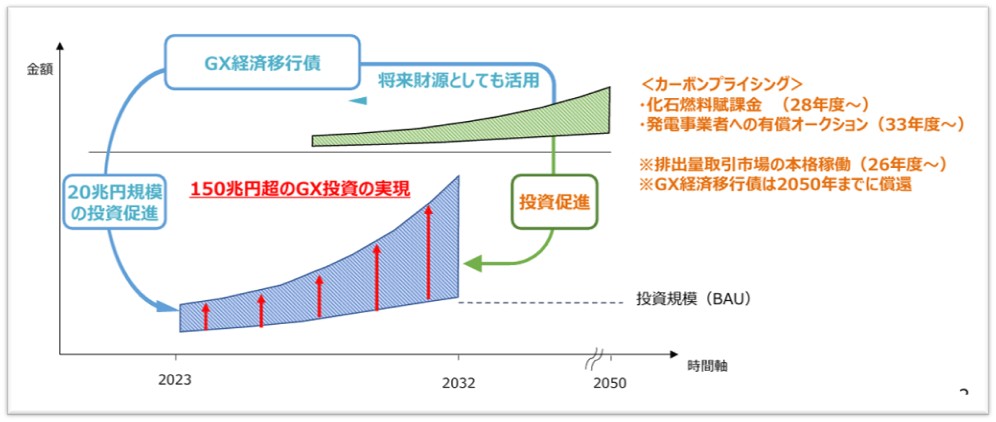

「2050年カーボンニュートラル」の国際公約と産業競争力強化・経済成長を同時実現するため、政府は今後10年間で150兆円を超える官民のGX投資が必要であるとし、そのうち20兆円は化石燃料賦課金(税金)などでまかなうとした。

政府として本格的なカーボンプライシング(CO2排出への課金)を行うことが最大のポイントである。実現に向けてGX推進法(脱炭素成長型経済構造への円滑な移行の推進に関する法律)が制定され、次の①~⑤の取り組みが進められる。

①GX推進戦略の策定・実行

政府は、GXを総合的・計画的に推進するための「GX推進戦略(脱炭素成長型経済構造移行推進戦略)」を策定・実行する。

②GX経済移行債の発行

政府は、GX推進戦略の実現に向けた先行投資を支援するため、2023年度から10年間、GX経済移行債(脱炭素成長型経済構造移行債)を発行し、GX推進に関する施策を講じる。

③成長志向型カーボンプライシング(CP)の導入

炭素排出に価格付けし、GX関連製品・事業の付加価値を向上させて、投資を促進する。

2028年度から、化石燃料の輸入事業者から排出されるCO2量に応じて化石燃料賦課金(税金)を徴収。2033年度から、発電事業者に一部有償でCO2排出枠(量)を割り当て、量に応じた特定事業者負担金を徴収する。これらの「炭素税」は、GX経済移行債の償還財源とする。

④GX推進機構(脱炭素成長型経済構造移行推進機構)の設立

経済産業大臣の認可によりGX推進機構を設立し、企業へのGX投資支援(金融支援、債務保証等)、化石燃料賦課金・特定事業者負担金の徴収のほか、排出量取引制度(特定事業者排出枠の割当て・入札等)等の運営を行う。

⑤進捗評価と必要な見直し

GX投資等の実施状況やCO2排出に係る国内外の経済動向等を踏まえ、施策のあり方について検討を加え、その結果に基づいてGX推進戦略を含めて適宜に見直すとした。

化石燃料賦課金や排出量取引制度に関する制度設計は、排出枠取引制度の本格的な稼働のための具体的な方策を含めて検討し、この法律の施行後2年以内に、必要な法制上の措置を行う。

問題点は、産業界の意向を反映したのか?CP導入時期の2028年が遅いことである。1990年にフィンランドで炭素税が導入されたのを皮切りに、世界銀行報告書『世界のカーボンプライシングの実施状況』によると、2021年4月時点で64の国・地域でカーボンプライシングが導入されている。

また、経済産業省の認可法人「GX推進機構」に巨額の官民資金を集める構想である。金権体質の政権においては、その運営方針・施策の透明性を担保する必要があり、必ず問題が起きる。

GX脱炭素電源法

安定的かつ持続可能なエネルギー供給体系を構築するため、GX脱炭素電源法(脱炭素社会の実現に向けた電気供給体制の確立を図るための電気事業法等の一部を改正する法律)を制定し、再生可能エネルギーの導入拡大支援と、既存の原子力発電の有効活用や廃炉について規定する。

具体的には、関連する次の5法律を改正する。

〇電気事業法

〇再生可能エネルギー電気の利用の促進に関する特別措置法(再エネ特措法)

〇原子力基本法

〇核原料物質、核燃料物質及び原子炉の規制に関する法律(炉規法)

〇原子力発電における使用済燃料の再処理等の実施に関する法律(再処理法)

【地域と共生した再エネの最大限の導入促進】

①系統整備のための環境整備(電気事業法・再エネ特措法)

重要な送電線の整備計画を経済産業大臣が認定し、工事着手段階から再エネ賦課金を交付して利用を促進する。また、事業者が電力広域的運営推進機関から貸付けを受けることも可能とする。

②既存再エネの最大限活用のための追加投資促進(再エネ特措法)

太陽光発電に係る追加投資(更新・増設)を促すため、地域共生や円滑な廃棄を前提に、追加投資部分に既設部分と区別した新たな買取価格を適用する。

③地域と共生した再エネ導入のための事業規律強化(再エネ特措法)

関係法令等の違反事業者に交付金(支援額)の積立てを命じ、違反が解消されない場合は支援額の返還命令を行う。また、再エネ発電事業計画の認定要件に事業内容を周辺地域に事前周知することを追加し、委託先事業者に対する監督義務を課すなど事業規律を強化する。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【安全確保を大前提とした原子力の活用・廃炉の推進】

①原子力発電の利用に係る原則の明確化(原子力基本法)

安全を最優先とする原子力利用の基本原則や、バックエンドのプロセス加速化、自主的安全性向上等の国・事業者の責務を明確化する。

②高経年化した原子炉に対する規制の厳格化(炉規法)

原子力事業者に対して運転開始から30年超運転する場合、10年以内毎に設備劣化の技術的な評価を行い、劣化管理計画を定め、原子力規制委員会の認可を受けることを義務付ける。

③原子力発電の運転期間に関する規律の整備(電気事業法)

原子力発電の運転期間は40年とした上で、安定供給確保、GXへの貢献などの観点から経済産業大臣の認可を受けた場合に限り、運転期間の延長を認める。

その際、「運転期間は最長で60年に制限する」という現行の枠組みは維持した上で、原子力事業者が予見し難い事由による停止期間に限り、60年の運転期間の積算から除外する。

④円滑かつ着実な廃炉の推進(再処理法)

今後の廃炉の本格化に対応するため、使用済燃料再処理機構の業務に、全国の廃炉の総合的調整などの業務を追加し、同機構の名称を「使用済燃料再処理・廃炉推進機構」とする。また、原子力事業者に対して、同機構に廃炉拠出金を納付することを義務付ける。

問題は、再エネの最大限導入を表記したものの、現在問題となっている出力制御を防ぐための電力貯蔵システムなどの対策が貧弱であり、再生エネ導入に関する本気度が感じられない点にある。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

問題は、原発の安全性の担保にある。現時点で60年超の運転実績を有する原発はなく、科学的に安全性を証明することはできない。火山国の日本は地震・津波はもちろん、毎年のごとく台風などの風水害を受けるため、世界一厳しい原発規制が必要である。

経年劣化とは、原発が稼働していなくても進行するから経年劣化なのである。原発の停止期間分を運転期間に加算して運転できるとすることに科学的な根拠はない。

2023年8月、原子力規制委員会は、GX脱炭素電源法を受けて新たな炉規法に関する規則の改正を実施した。電力会社は30年を超える原発を運転する際、施設の劣化を管理する「長期施設管理計画」を提出して認可を得る必要がある。その後、規制委による最長10年ごとの設備の劣化状況の審査と認可を受ける。

また、運転開始から60年超の原発の審査には、容器やコンクリートの劣化状況を詳しく調べる40年時点の点検と同レベルの追加点検を義務付けられた。

GX推進戦略

政府は、「GX実現に向けた基本方針」の閣議決定、及び「GX推進法」、「GX脱炭素電源法」の成立により、「成長志向型カーボンプライシング構想」等の新たな政策を具体化したとし、これらの政策を実行するため「脱炭素成長型経済構造移行推進戦略」(GX推進戦略)を定め、2023年7月に閣議決定が行われた。

その内容は、GX基本方針である次の①、②の取り組みを進めることである。

①非化石燃料電源への転換の推進

エネルギー安定供給の確保に向け、徹底した省エネに加え、再エネや原子力などのエネルギー自給率の向上に資する脱炭素電源への転換などGXに向けた脱炭素の取り組みを進める。

②炭素税やCO2排出量取引の実現

GXの実現に向け、「GX経済移行債」等を活用した大胆な先行投資支援、カーボンプライシングによるGX投資先行インセンティブ、新たな金融手法の活用などを含む「成長志向型カーボンプライシング構想」の実現・実行を行う。

問題は、非化石燃料電源への転換で、一般の国民が出来ることは徹底した省エネくらいである。政府は再エネ拡大は新電力に期待したが伸び悩み、原子力は大手電力会社が安全対策のために再稼働が遅れた。政府が、火力発電の抑制を明示しなければ転換は実現しない。

ところで、景気減速の観点から産業界は炭素税導入に反対を表明してきたが、GX推進法が制定されたことは大きな一歩である。しかし、安価で安定した電力供給には原子力が必須とする産業界の意向を汲む原子力活用推進の法制化は、拙速過ぎると多くの国民は感じている。

動き出したGX

多くの問題を抱えながらも法制化は進められており、「グリーントランスフォーメーション(GX)」は動き出した。

2024年2月、財務省は、「第1回クライメート・トランジション(移行)利付国債(GX経済移行債)」の入札を実施した。額面約8000億円で、償還期間10年である。調達した資金は、「2050カーボンニュートラル」を実現する技術の研究開発への投資など、GX推進の活動に使われる。

水素社会推進法とCCS事業法

2024年2月、政府は、エネルギー源として水素などの普及を目指す「水素社会推進法案」と、火力発電所や航路などから排出されるCO2を回収して地下に貯留する「CCS事業法案」を閣議決定した。化石燃料の使用量が多い電力や鉄鋼など、脱炭素化が難しい業界の取り組みを後押しする。

2024年5月、「水素社会推進法(低炭素水素等の供給及び利用の促進に関する法律)」が国会で成立した。再エネなどを活用して製造した水素、アンモニア、合成メタン、その他の合成燃料量の自律的なサプライチェーン構築に向けて、認定した事業者に対して「価格差に注目した支援」と「拠点整備支援」を行う。

2024年5月、「CCS事業法(二酸化炭素の貯留事業に関する法律)」が国会で成立した。2030年までに民間事業者がCCS事業を開始するにあたり貯留事業等の許可制度等を整備する。許可を受けた事業者には試掘権と採掘権を設定し、CO2の漏えいを確認するため、貯留層の温度・圧力等のモニタリング義務を課す。

2024年5月、政府は、2040年に向けた脱炭素化や産業政策の方向性を盛り込んだ新たな国家戦略を年度内に策定する方針を固めた。「GX2040ビジョン」として長期的な産業政策を打ち出すことで関連投資を促し、国内産業の競争力強化を図る。

「第7次エネルギー基本計画」の議論と合わせ、データセンターなど大量の電気を使う設備に対応した脱炭素電源の拠点化を踏まえた送電線整備、再生エネ発電所が多い地域や水素・アンモニアの輸入基地に合わせた産業集積の方向性、脱炭素電源を使った半導体産業の集積などを議論するとしている。

2024年7月、GX戦略の中核機関となる「GX推進機構」が、東京都内で業務を開始した。GX推進法に基づく認可法人で5月に設立され、企業が脱炭素の技術開発や設備投資に必要な資金を調達するために、金融機関からの融資を債務保証(上限1兆円)する業務や、スタートアップへの出資などを行う。

将来的には、2026年度に本格的に始める「排出量取引制度」の運営や、2028年度に導入する化石燃料の輸入事業者への賦課金徴収なども手がける。職員数は現在の約40人から100人体制に拡充する。

2024年8月、政府は、製造過程で排出されるCO2を減らした「グリーン製品」の調達を製造業者らに義務づける方針を固めた。2025年から段階的に始めるため、有識者会議「GX2040リーダーズパネル」で関係省庁に制度設計を指示した。 グリーンスチールや、グリーンケミカルなどを義務化の対象とする。

具体的な製品や調達量は今後検討が進められるが、自動車や住宅メーカー、造船会社など大企業を念頭に置き、脱炭素投資の補助金を申請する企業に対し、一定量のグリーン製品調達を補助金支給の条件とし、調達実績の開示も求める。調達義務化の裏付けとなる法制化も進める方向だ。

GXサプライチェーン構築支援事業

2024年7月、経済産業省は、GXに不可欠となる水電解装置、浮体式洋上風力発電設備、ペロブスカイト太陽電池、燃料電池と、その関連部素材や製造設備について、世界に先駆けて国内製造サプライチェーン構築をめざす2028年度までの総予算額4212億円の補助事業(大企業:1/3以内 中小企業等 :1/2以内)である。

第一回公募(水電解装置・燃料電池)は、事業期間(2024年6月28日~2029年3月31日)で、本田技研工業(燃料電池、燃料電池システム)、トヨタ自動車(燃料電池スタック、モジュール、水電解スタック)、東レ(水電解装置部素材(電解質膜))、旭化成(電解セル、電解用膜)、カナデビア(PEM型水電解装置)他3社が採択。

第二回公募(ペロブスカイト太陽電池)は、事業期間(2024年9月17日~2029年3月31日)で、積水化学工業(フィルム型ペロブスカイト太陽電池)、片岡製作所(ペロブスカイト太陽電池のレーザー加工装置)が採択。

(浮体式等洋上風力発電設備)は、東芝エネルギーシステムズ(洋上風車ナセル)、大島造船所(浮体式等洋上風力発電設備 浮体基礎)、日鉄エンジニアリング(浮体式等洋上風力発電設備 浮体基礎)、駒井ハルテック(浮体式等洋上風車発電設備 タワー部品)他1社が採択。

グリーントランスフォーメーションの最大の課題は、非化石燃料電源への転換に要する膨大な投資費用であり、政府は今後10年間で150兆円を超える官民のGX投資が必要としている。

CO2排出量の最も多いエネルギー転換部門に対しては、2020年3月、「エネルギー供給構造高度化法」で中間目標値が設定された。年間販売電力量が5億kWh以上の電気事業者に対し、「2030年度に非化石電源比率を44%以上」という目標が定められた。

今後、産業部門、運輸部門にも類似の目標が設定されるであろう。

「地球温暖化対策計画」の概要

2025年2月18日、「地球温暖化対策計画」が閣議決定された。同時に「第7次エネルギー基本計画」、「GX2040ビジョン」も閣議決定され、一体的にエネルギー安定供給、経済成長、脱炭素の同時実現に取り組むことが公表された。

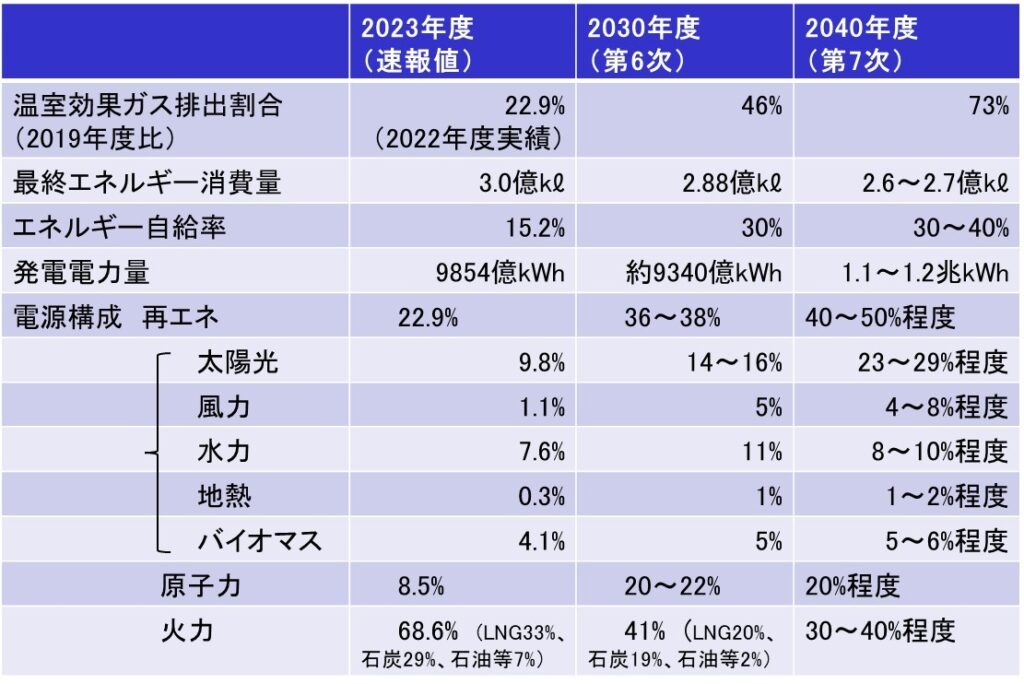

パリ協定で合意した目標の「世界の平均気温上昇を産業革命以前と比べて1.5℃以内に抑える」と、日本が宣言した「2050年カーボンニュートラル」の実現に向けた直線的な経路上の目標として、「2035年度、2040年度において、温室効果ガスを2013年度からそれぞれ60%、73%削減」をめざすとした。

新たな「日本のNDC(Nationally Determined Contribution:国が決定する貢献)」は、気候変動に関する国際連合枠組条約事務局(UNFCCC)に提出された。前回(2021年10月22日)に閣議決定した目標は「2030年度に温室効果ガス排出量を2013年度比で46%削減」であったが、これを野心的な新目標に改定した。

第7次エネルギー基本計画の概要

2025年2月18日、「第7次エネルギー基本計画」が閣議決定された。

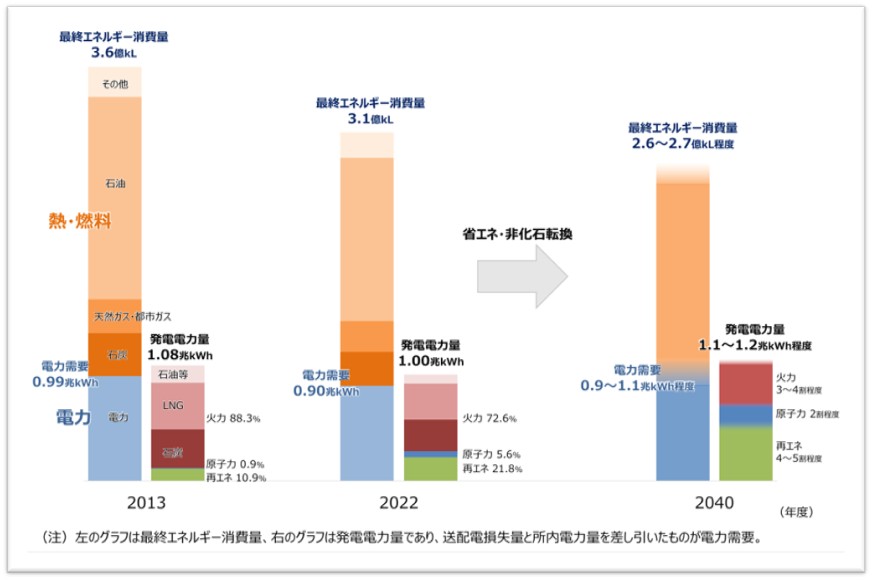

2021年10月の第6次エネルギー基本計画の策定以降、世界的にエネルギー情勢は大きく変化した。そこで、政府は新たに策定した「2040年度温室効果ガス73%削減目標」と整合する”エネルギー安定供給”と”脱炭素推進”ならびに”経済成長”を実現する方針として「第7次エネルギー基本計画」を策定した。

継続するインフレによる資材高騰などから、世界的に”脱炭素推進”は難しい状況に直面している。政府は、”エネルギー安定供給”と”経済成長”を両立するために、原子力発電の活用は欠かせないと判断した。

脱炭素電源を拡大して国内の経済成長や産業競争力強化を実現するためには、「再生可能エネルギーか原子力かといった二項対立的な議論ではなく、再生可能エネルギーと原子力を共に最大限活用していくことが極めて重要」と第7次計画では表記している。

2040年の電力需要は1~2割程度増える?

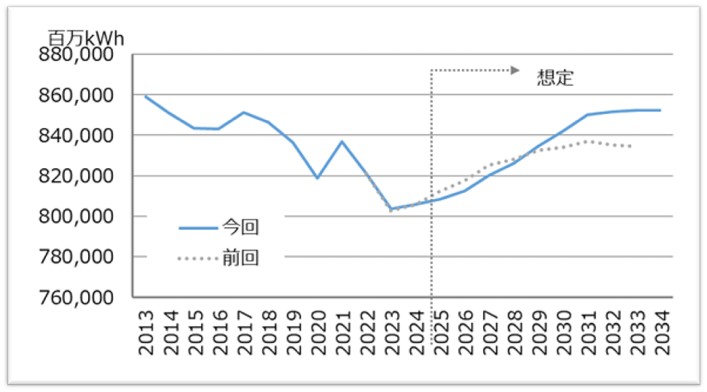

2005年をピークに国内の電力需要は年々減少傾向を示してきた。政府はこれを省エネ効果と呼んでいる。しかし、2025年1月、「電力広域的運営推進機関」は、2034年度の国内電力需要が8524億kWhに達し、2024年度の推計8059億kWhよりも5%程度増えるとの見通しを発表した。年平均0.6%増である。

人口減少や節電・省エネなどの影響より、経済成長やデータセンター(440億kWh)や半導体工場(73億kWh)の増加分の影響が大きいと予想している。第7次エネルギー基本計画では、この増加分を自前の脱炭素電源(再エネと原子力)で補うことをめざしている。

2022年に起きたロシアのウクライナ侵略に端を発し、液化天然ガス(LNG)の高騰が電力会社に大打撃を与えた。燃料の輸入依存率が高いため、現状のエネルギー安全保障の課題が明らかとなった。2022年度の日本のエネルギー自給率は12.6%で、先進国の中でも低いことが基本計画の策定に影響を与えた。

2025年1月、トランプ米大統領は、エネルギーに関する国家非常事態を宣言、気候変動対策の国際枠組み「パリ協定」から離脱する大統領令に署名した。過剰な規制を撤廃し、すでに高水準にある米国の石油・ガス生産を最大化する包括的な計画を打ち出した。米国が抜けることで温暖化対策の後退が懸念される。

また、アラスカ州など国有地や海域での石油・天然ガスの規制緩和と増産、電気自動車(EV)の普及策や排ガス規制の撤回、洋上風力発電のリース停止、 新たな液化天然ガス(LNG)プロジェクトの輸出審査の再開などの大統領令にも署名した。(米国が日本を含む世界のエネルギー安全保障を支える保証はない)

バランスの取れた電源構成とは?

政府が閣議決定した第7次基本計画では、2040年の電源構成として脱炭素電源(再エネ+原子力)を最大限活用するとし、比率を60~70%に引き上げる目標を設定した。再エネは自給率の向上に大きく寄与し、原子力も使用済み燃料を再利用する核燃料サイクルを実現できれば自給率を改善できる。

そのため、「可能な限り依存度を低減する」としてきた原子力の表記を削除し、2011年の東京電力福島第一原発事故以降に進めてきた政策を大転換した。安全性を確認された原発の再稼働の推進に加えて、廃炉を決めた原発の建て替えを同じ電力会社が別の原発敷地内で建て替えることを容認した。

福島第一原発事故以前は国内で54基が稼働したが、21基の廃炉が決定し、建設中を含めて25基が安全審査を申請中で再稼働は14基に達した。基本計画では原子力発電比率を従来並みの20%程度と目標設定したが、今後も安全を確保しつつ、26基全ての再稼働と30%台に留まる設備利用率の改善が必要である。

一方、2024年4月、イタリアのトリノで開催された先進7カ国(G7)気候・エネルギー・環境相会合で、温室効果ガスの排出削減対策をとらない石炭火力発電を段階的に廃止し、廃止時期は「2030年代前半」、もしくは「各国の温暖化ガス排出量を実質ゼロにする目標に向けた道筋に沿った時間軸」と2通りが示された。

第7次基本計画では火力発電全体での比率を30~40%程度とする目標設定で、現在の半減をめざす。しかし、LNG、石炭、石油等の内訳が示されず、石炭火力の廃止に関しては時期を設定せずに使い続ける。今後も先進諸国からの非難が継続されることは間違いない。

また、水素、アンモニア、合成燃料、CCUSなどの将来に向けた活用推進も記載されたが、具体的な目標は設定されていない。

再生可能エネルギーの目標設定

第7次基本計画では、2040年度の国内の発電電力量に占める再生可能エネルギー比率を40〜50%へと目標を引き上げ、初めて火力発電を上回る最大の電源とした。しかし、第6次基本計画では2030年度に36〜38%を目標としており、再生可能エネルギーの導入目標は微増の修正にとどまった。

それでも今後15年間で、再エネ導入は少なくとも2倍をめざす必要があり、その方策は「GX2040ビジョン」で示されるためか?明らかではない。しかし、第6次基本計画と比較して、太陽光比率は2倍とするものの、風力・水力・地熱・バイオマスの比率は現状維持か微増であり、注力度が下がっている。

最も期待されているのは「太陽光発電」であり、基本計画では比率を23~29%程度とし、設置を倍増する目標を設定している。近年の太陽光発電の導入は鈍化傾向にある。開発用地の減少と、変動出力のために出力制御が行われているためで、電力貯蔵システムの増強が不可欠となっている。

政府は、2024年11月、2040年までに一般家庭600万所帯分の電気をまかなう次世代技術「ベロブスカイト型太陽電池」20GWの導入目標を掲げたが、製造コストや寿命などの問題のため普及するかは未知数である。仮に普及しても、変動出力のために出力制御の問題はより深刻となり対策が必要。

「風力発電」の比率は4〜8%程度に低く抑えられているが、政府は、洋上風力を再エネの主力電源化に向けた「切り札」と位置付け、2030年までに10GW、2040年までに原発30基以上に相当する30~45GW以上の導入をめざしている。しかし、変動出力のために出力制御対策を進める必要がある。

しかし、国内では環境問題などから一部の陸上風力で撤退が始まっている。また、世界的なインフレによる開発費の高騰で洋上風力の事業計画を見直す動きが国内でも始まり、米国ではトランプ大統領が新規開発を認めないなど、必ずしも順風満帆な環境にはない。

「水力発電」の比率は8〜10%程度と第6次計画よりも低く抑えられている。開発コストや規制対応等に起因する新規の開発リスクが高いことに加え、堆砂の深刻化等による発電容量の減少、激甚化する豪雨災害等による被害、経年に伴う設備の老朽化も見られるためとしている。

大手電力会社を中心とした大規模水力発電の発電容量の低下が大きな問題であり、リパワリングに向けた積極的な設備投資を推進する必要がある。一方で、第6次計画で進められてきた中小水力発電の導入推進では容量が大きく増えないことを認識すべきである。

「地熱発電」の比率も1〜2%程度に低く抑えられている。政府は複数の有望地域で「地熱フロンティアプロジェクト」を立ち上げ、エネルギー・金属鉱物資源機構が地熱資源の調査~掘削まで行い、井戸を事業者の求めに応じて引き継ぐことで、事業者の開発リスクと開発コストの低減を図るとしている。

しかし、短期的には小中規模バイナリーサイクルを分散電源として拡大させ、既設の大規模地熱発電所の経年的な発電効率の低下対策と老朽更新によるリパワリングの推進が緊急の課題である。大規模地熱発電所の新設を加速するには、経験豊富な大手電力会社の積極的な参画が必須である。

「バイオマス発電」の比率は5〜6%程度に低く抑えられている。政府は国産木質バイオマス燃料の供給拡大に向けた様々な施策を推進し、持続可能性が確保されたバイオマス燃料の利用を求めるとしている。海外からの大量の輸入バイオマス燃料による専焼発電や電力会社の混焼発電の問題への対策であろうか?

重要なのは、バイオマス発電の原点への回帰である。そのためには「国内林業の活性化」が不可欠であり、地産地消型のバイオマス発電を進めることでエネルギー自給率は100%となる。当然のことながら、地道な「ごみ焼却発電」による発電量の増加(回収率向上、設備更新)の努力も忘れてはならない。

第7次エネルギー基本計画の問題点

第7次エネルギー基本計画の策定にあたり、第6次エネルギー基本計画の検証と反省が基本となるべきであるが、これが明確に示されていない。なぜ、原発の再稼働が進まないのか?なぜ、再生可能エネルギーは進まないのか?その結果、温室効果ガス排出量の大きい火力発電への高い依存度が継続している。

■なぜ、原発の再稼働が進まないのか?

2012年に発足した原子力規制委員会は、福島第一原子力発電所事故の反省を踏まえ、環太平洋火山帯に位置して地震や火山、台風など自然災害が多い日本の原発の安全性確保のため「新規制基準」を策定して実施し、原子力村と揶揄された閉鎖的な組織からの脱却をめざして活動を行っている。

その結果、建設中を含めて25基の原発が安全審査を申請中で、再稼働した原発は14基に達する。原子力規制委員会による厳重な安全審査のもとで、地元の理解を得ながら着実に再稼働は進められている。再稼働が進まないのは、電力会社の安全対策の遅れによるものが主体であることを再認識する必要がある。

■なぜ、再生可能エネルギーの導入は進まないのか?

現在、季節や天候の影響を受ける太陽光と風力では、「再エネ制御」の常態化が問題となっている。通常、電力会社は、太陽光と風力の出力変動をLNG火力発電の待機運転で調整する。しかし、”揚水発電による電力貯蔵”と”連系線での他エリアへの送電”でも対処できず、太陽光と風力を一時停止する事態が頻発している。

この現状を打破しなければ、次世代の「ペロブスカイト型太陽電池」や「浮体式洋上風力発電」の開発も意味をなさない。再エネ増設には、「電力貯蔵システムの開発」と「連系線の拡充」を加速する必要がある。

一方で、大手電力会社で実績を積んできた大規模水力と地熱は、経年的な発電効率の低下対策と老朽更新によるリパワリングの推進が緊急の課題である。いずれも新規開発には環境アセスメントの問題もあり10年以上を要するため、経験豊富な電力会社による推進体制を構築する必要がある。

石破政権のGX2040ビジョンとは?

岸田政権時代に、2023年2月にはGX(グリーントランスフォーメーション)基本方針が閣議決定され、2023年5月にはカーボンプライシングの導入を含むGX推進法、原子力発電所の運転期間の実質60年超への延長を盛り込んだGX脱炭素電源法のGX関連法が相次いで成立した。

また、これらの政策を実行するため「GX推進法」に基づき、2023年7月には「脱炭素成長型経済構造移行推進戦略」(GX推進戦略)が閣議決定された。

2025年2月18日、「GX2040ビジョン 脱炭素成長型経済構造移行推進戦略 改訂」が閣議決定された。GXに向けた企業の投資意欲を高めるのが目的で、2040年までの”産業構造と産業立地”を示し、”GXを加速するための個別産業分野の取り組み”、”成長志向型カーボンプライシング構想”を明らかにした。

産業構造と産業立地について

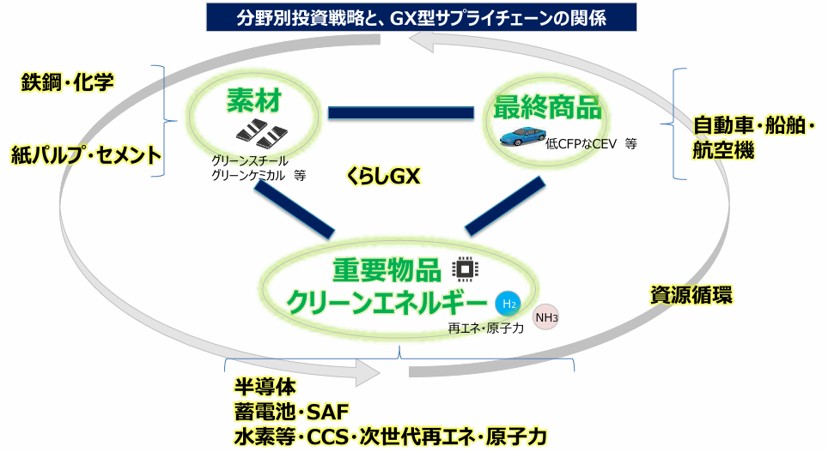

GX分野への投資を通じて、①革新技術を活かした新たなGX事業が次々と生まれ、②日本の強みである

素材から製品に至るサプライチェーンが、脱炭素エネルギーの利用やDX(デジタルトランスフォーメーション)により高度化された「産業構造」をめざす。すなわち、”脱炭素の推進”と”経済成長”の両立をめざす。

脱炭素電源(再生可能エネルギーや原子力)が豊富な地域に企業投資を呼び込むことで、新たな産業集積の構築をめざし、進出企業には電気料金や税負担の軽減措置が検討されている。スピード感を持って、「新たな産業用地の整備」と「脱炭素電源の整備」を進め、地方創生と経済成長につなげる。

2025年8月、政府は近く、「GX戦略地域」の選定条件を公表する。月内にも都道府県から公募し、インフラ整備や地域との連携、AIの活用など競争力強化につながる計画の有無などを審査する。今回は、化学プラントなどを活用する「コンビナート等再生型」と、データセンター(DC)建設の「DC集積型」の選定条件を示す。

送配電網や工業用水、物流網などインフラの整備状況や、用地の広さ、地域住民の理解に向けた自治体の取り組みなどが評価対象となる。

既に一定のインフラが整っているコンビナート型では、GX分野のスタートアップの進出状況や、その後の供給網構築の計画などを重視する。DC型では既存のDC集積地から離れ、再エネや原子力発電に関して送配電網に余力のある地域で、地盤の安定性や災害リスクの低さ、交通便の良さなどを総合的に評価する。

GX加速のための個別産業分野への投資

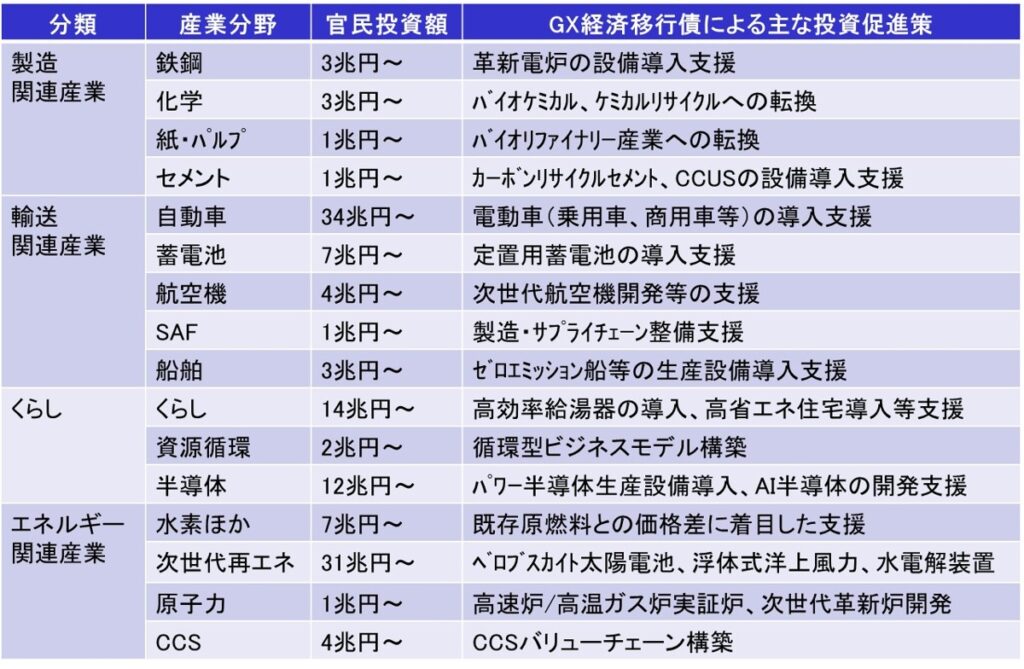

GXを加速させるためには、製造・輸送・くらし・エネルギーなどの分野ごとに中長期的な視点を持って取組みを進めることが必要である。既に、エネルギー政策と密接に関連する個別産業分野について、「分野別投資戦略」に基づき個別のGX投資促進策が進められている。

投資促進策の具体化には、温暖化ガス排出量の多い部門について取り組む必要がある。日本全体のCO2排出量の36%を占める製造関連産業、18%を占める輸送関連産業、33%占める家庭・業務、7%を占めるエネルギー関連産業に対して、GX経済移行債を活用した「投資促進策」が講じられている。

成長志向型カーボンプライシング構想

GX実現に向け、今後10年間で150兆円を超える大規模な投資を官民協調で実現する。そのため、「成長志向型カーボンプライシング構想」に基づき、”企業のGX投資へのインセンティブを高める支援策”と”規制・制度的措置”を、長期・複数年度にわたり実施する。

「成長志向型カーボンプライシング構想」とは、企業のGX投資の前倒しを促進するためにGX経済移行債を発行し、「分野別投資戦略」に基づき10 年間で20 兆円規模の先行投資支援を行う。

並行して、カーボンプライシングとして2028年度から「化石燃料賦課金」を導入し、2033年度から発電事業者への「有償オークション」を導入するなど段階的に導入する。炭素価格が中長期的に上昇することから、GX投資を早めに行った事業者が得をする仕組みである。

また、2026年度からは「温室効果ガスの排出量取引制度」を本格始動する。割り当てられた排出枠を超えた企業は、市場で枠を購入する必要があり、枠に余剰が出れば売ることもできる

「地球温暖化対策計画」で2040年温室効果ガス73%削減の野心的な目標を設定したものの、「第7次エネルギー基本計画」ではデータセンターなどの増加で電力需要が増えるとし、火力発電の継続利用と脱原発を目指してきた従来方針から大きく転換し、原子力と再エネの脱炭素電源の最大限の活用方針を打ち出した。

太陽光や風力などの再エネも増やす方針を示したが、さまざまな制約要件や電気料金が高くなるとの試算から、電源割合は太陽光以外は低めにとどめられた。

2025年10月、経済産業省は、2026年度に大企業中心で始める排出量取引を巡りCO2排出上限の定め方の方針案を示した。2026年度からCO2排出量が10万トン以上/年の300〜400社に排出量取引を義務づけ、国内CO2排出量の6割ほどで、日本製鉄、トヨタ自動車、JERAが含まれる。

対象企業に年度ごとのCO2の排出上限を割り当てるが、制度開始時は企業の活動量あたりの排出量の中位を基準とする。2030年度は中位から上位32.5%の水準に基準を厳しくして、排出上限を引き下げる。定めた排出上限を上回った場合、排出枠を他社から購入、下回れば逆に枠を売ることができる。

2025年12月、脱炭素化に向けて産業構造の転換を促す「GX戦略地域」の支援内容を公表。再エネや原発の電力を100%活用する企業が発電所立地地域に工場・事務所を建設する場合、最大で設備投資の1/2を補助する。GX実行会議(議長・高市首相)で方針を確認し、2026年度中に募集する。

規模は2026度から5年間で2100億円を見込み、支援する設備投資は産業競争力強化や省エネルギー化の観点から判断するほか、データセンター(DC)整備も対象にする。

政府はGX戦略地域として、化学プラント跡地などを活用する「コンビナート等再生型」や、大規模なDC集積に向けて送配電網を効率的に整備する「DC集積型」を選定し、数か所を目安に支援する。補助率は別途定め、年内に募集を始める。

高市政権下の成長戦略は?

「17の戦略分野」の設定について

2025年10月、高市政権が発足。初閣議で①生活の安全保障・物価高への対応、②危機管理投資・成長投資による強い経済の実現、③防衛力と外交力の強化を3本柱に、総合経済対策の策定に入る。菅・岸田・石破首相と引き継がれたGXは、”資源・エネルギー安全保障・GX”と成長戦略の一部に位置付けられた。

赤沢経済産業相は就任会見で、「エネルギー政策では再生可能エネルギーと原子力を最大限活用」する。洋上風力・太陽光とも課題に直面しているが、地域共生と国民負担抑制を図りながら最大限導入し、原発は安全確保と地域の理解が絶対条件で進めるとした。

2025年10月、高市首相は所信表明演説で、エネルギー安全保障に関して次のように述べた。

『国民生活及び国内産業を持続させ、更に立地競争力を強化していくために、エネルギーの安定的で安価な供給が不可欠です。特に、原子力やペロブスカイト太陽電池をはじめとする国産エネルギーは重要です。GX予算を使いながら、地域の理解や環境への配慮を前提に、脱炭素電源を最大限活用するとともに、光電融合技術などによる徹底した省エネや燃料転換を進めます。また、次世代革新炉やフュージョンエネルギーの早期の社会実装をめざします。こうした施策を直ちに具体化させてまいります。我が国の総力を挙げて、強い経済を実現していこうではありませんか。』

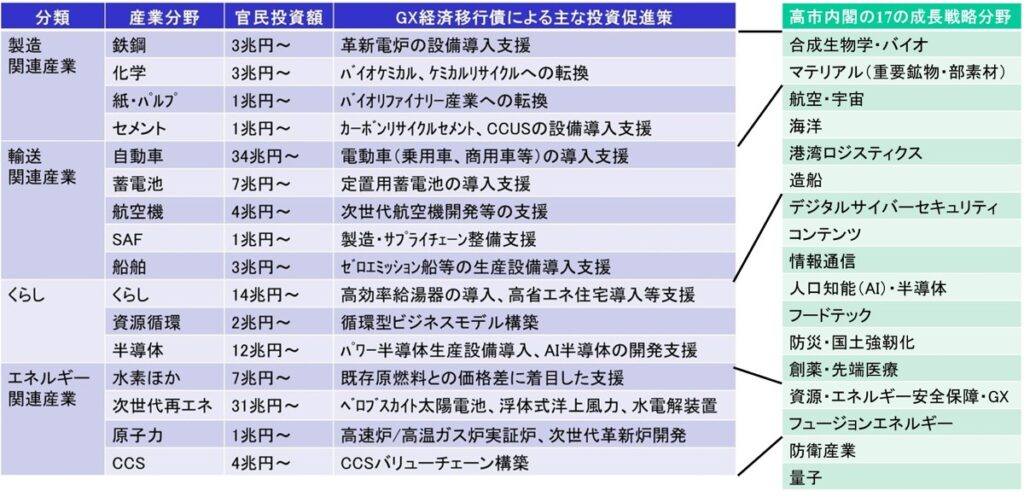

2025年11月、高市首相は、「日本成長戦略本部」で造船、防衛産業、AI・半導体など17の戦略分野を設定し、重点投資を表明した。バラマキとならないよう、戦略的な財政出動によって国内産業の供給構造を抜本的に強化するとし、分野ごとに担当閣僚を指名して2926年7月を目途に新たな成長戦略をまとめるとした。

本部長は首相が、副本部長は木原官房長官・城内成長戦略相が務める。国力に直結した分野で供給網を強化する「危機管理投資」、日本が誇る先端技術への「成長投資」を柱に据える。

成長戦略は首相が変わるたびにコロコロ替わるようでは、実現に長い年月を要する技術開発が追随できない。そこで個別産業分野での継続性を主眼に置いて「17の戦略分野」割り当てた。

「製造関連産業」では継続性のある分野が認められるが、「輸送関連産業」では航空・船舶に重点が移る傾向が見える。一方、「くらし関連」は大きく膨らみ、新しくAI、防災・国土強靭化、創薬・先端医療が追加された。「エネルギー関連産業」では、”夢の核融合”の特出しが目に付く。

一方、従来は示されなかった”防衛産業”とAIを支える”量子技術”が追加された。選択と集中は必須であるが、何に大胆投資を行うのか?具体的なロードマップの策定が待たれる。

2025年11月、初の「日本成長戦略会議」で戦略17分野について具体的な施策が示された。重点施策には、民間企業の投資や研究開発を促す内容が羅列されている。月内にまとめる総合経済対策に重点施策を前倒しで盛り込み、官民連携の投資を加速する方針としている。

前石破政権では2024年度の補正予算は13.9兆円であった。高市政権ではGXを含む17分野での重点施策を展開するとした。”選択と集中は必須であり、何を縮小して何に大胆な投資を行うのか?”これが見えない。一方で積極的な財政出動はありだが、その財源をどこに求めるのか?成果指標が未整備のまま巨額投資が走る大いなる実験の始まりである。

2025年11月、経済産業省は有識者会議で、原子力や洋上風力など脱炭素発電所や送配電網の整備に向け、新金融支援制度を2026年度にも導入すると公表。融資は、電力会社間の需給調整や送配電網整備を担う「電力広域的運営推進機関」が民間と協調して行い、必要な財政措置は国が実施する。

原子力(出力:50万kW以上)、洋上風力、太陽光、地熱などを対象とし、LNG火力を含めるかも検討する。投資回収まで原則10年以上を要することを融資条件とし、事業計画は経済産業省が事前審査する。融資上限額は民間と合わせた総融資額の3割を目安に設定する。

具体的には、以下のように民間融資だけでまかなうのは難しい物件が対象:

■大型原発は調査~運転開始まで20年程度を要し、整備に約1兆円/基の投資が必要である。

■洋上風力は世界的な資材費や人件費の高騰で建設コストが、ここ数年で2倍以上に上昇した。

■北海道ー本州間の海底ケーブルの整備計画(約800km)を、東京電力や北海道電力などの送配電子会社4社が検討しているが、総工費は最大1.8兆円と見積もられている。

■データセンターが集積する千葉県印西市周辺で、東京電力は2030年代前半までに変電所や送電網の整備に2200億円を投じる方針を表明している。

2025年11月、政府は「新技術立国」の実現を政策の柱の一つに掲げ、経済安全保障上の重要性が高い技術を「国家戦略技術」として6分野を指定し、税や予算を重点支援する。①AI・先端ロボット、②量子、③半導体・通信、④バイオ・ヘルスケア、⑤核融合、⑥宇宙の6分野が対象である。GXが外れた。

2026年度の税制改正で、6分野への企業投資で投資額の最大40%を法人税額から控除する。認定大学や研究機関との共同研究には50%まで引き上げる。従来の研究開発税制では投資額の最大14%を法人税額から控除できる一般型と、大学などとの共同研究で最大30%控除するオープンイノベーション型であった。

2025年11月、政府は、国際的な開発競争が激化する①人工知能(AI)、②量子技術、⑤核融合の研究開発支援のため、今年度の補正予算案に3分野で計約4000億円を計上する。

前年度補正予算の1.5倍以上の増額:

①AI関連:約1900億円で、科学研究にAIを応用する取り組みに450億円をあてる。AIロボットや自動運転技術の開発などに253億円、政府機関でのAI導入促進に向けて44億円を計上する。

②量子技術:約1300億円で、産業技術総合研究所の研究開発拠点整備に1004億円、国内研究拠点の連携強化事業に33億円を計上する。

③核融合発電:来年度以降の予算計上も含めて約1000億円で、2030年代の発電実証をめざす。国内新興企業支援のため3年間で計600億円を支援し、開発目標を達成すると支援が継続される。核融合科学研究所などの公的機関で、企業も共同利用できる試験設備などの整備費として326億円を盛り込む。

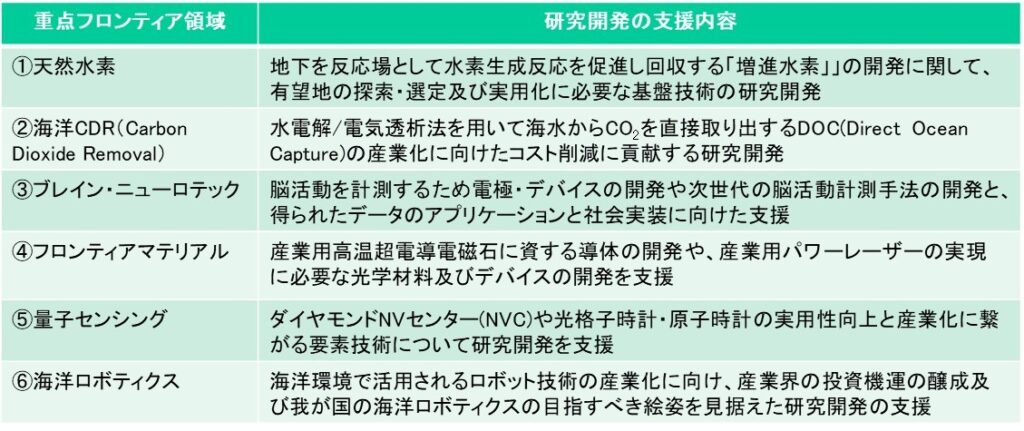

2025年12月、経済産業省は、事業としての将来性があり、経済安全保障上も重要な「フロンティア領域」として6領域を選定。2026年度から重点支援し、当初予算の概算要求に66億円の関連費用を計上しており、予算要求額は段階的に増やして継続的に支援に取り組む。2040年度以降の基幹産業化をめざす。

2025年12月、経済産業省は2026年から「GX推進機構」による債務保証で4500億円の保証枠を追加し、原子力発電所の新設や水力発電所の大規模補修を支援する。現在も建設費など原則20年間支援する国の入札制度「長期脱炭素電源オークション」があるが、支援を受けられるのは稼働後である。

従来、水素やアンモニア、風力発電など脱炭素技術に1.5兆円の保証枠を設けていたがこれを拡大する。

戦略分野分科会でのロードマップ策定

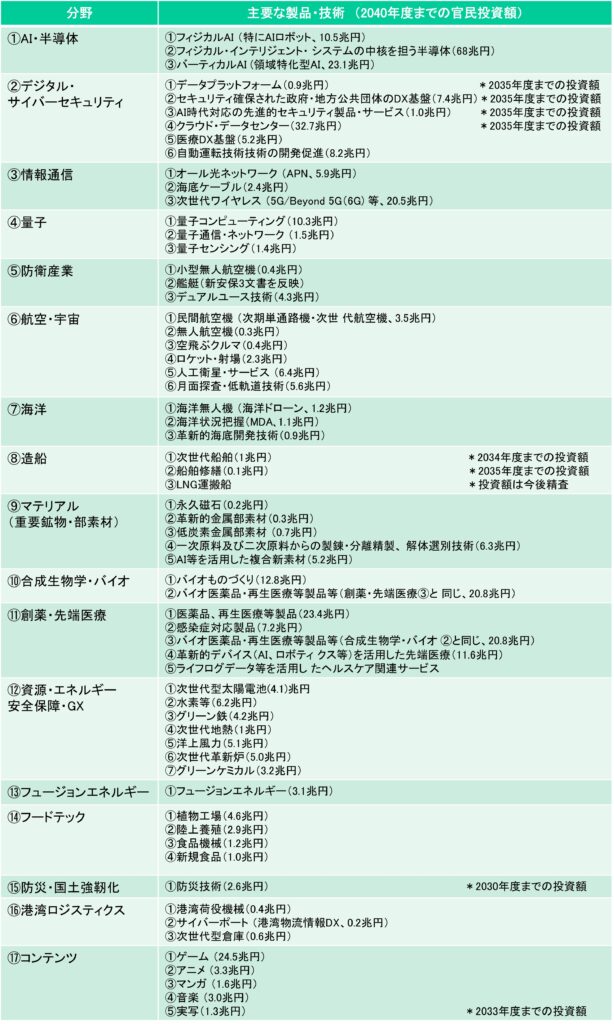

2026年4月、「戦略分野分科会」が開催され、官民で先行して集中投資する17分野の61製品・技術を選定し、うち34件の「官民投資ロードマップ(工程表)」を公表し、目標を設定した。

■自動運転技術は2030年までに国内で1万台導入し、2030年代に販売台数で25%の世界シェアを獲得する。

■バーティカル(領域特化型)AIは、2030年に世界で5兆円の市場を獲得する。

■クラウド・データセンターは、2030年までに国内市場を12兆円に拡大する。

■量子通信・ネットワークは、2035年までに世界シェア3割を達成する。

■AI利用拡大で、海底ケーブルの世界シェアを現在の20%から2030年までに35%へ高める。

■革新的デバイスを活用した先端医療では、2040年までに28兆円の市場を獲得する。

■食品機械を2040年までに売上高を3兆円に引き上げる。

■洋上風力を2040年までに国内調達率を65%に引き上げる。

■海賊版撲滅で流通を拡大し、2033年の海外売上高をアニメは6兆円、マンガは1兆円とする。等々

2026年5月、政府は、地域ごとに成長産業の集積地を作る「戦略産業クラスター計画」を公表。全国10ブロックに戦略17分野の拠点を配して経済成長と地方活性化につなげ、インフラ整備や人材育成を国が支援する。都道府県知事主導の「地域産業クラスター計画」と合わせ、「地域未来戦略」として夏に正式決定する。

素案では、それぞれの地域色を踏まえて重点分野が割り振られた。北海道はAI・半導体、東北は洋上風力、関東は航空、北陸は材料、近畿は空モビリティ・宇宙、中部は水素・アンモニア、中国はコンビナートのGX、四国は造船の再生、九州は半導体と防災、沖縄は医療・バイオで大規模投資を実施する。

2026年5月、海洋政策は、従来の防衛利用の官需中心から民需にもつなげるため、「海洋ドローン」、「海洋状況把握(MDA)」、「革新的海底開発技術・システム」を3本柱と位置付け政策パッケージにまとめた。

海洋ドローンは海中用の自律型無人探査機や海上航行する無人船などの総称で、水中充電や水中通信の技術開発を加速し、2030年前半までに東南アジア輸出などで世界市場3割のシェア獲得を目標に掲げる。

レアメタルを含む鉱物資源「マンガン団塊」は、2029年度に実証実験を行い、2030年代前半にも商業生産を始める。南鳥島沖(東京都)のレアアース開発も進める。

2026年6月、政府が近く公表する成長戦略に向け、官民で重点投資する17分野62製品・技術が選ばれる。

■AI時代の基盤となるデータセンターなどへの投資は2035年度までに30兆円超を見込む。国内生産の半導体の売上高を2040年に40兆円まで増やす目標を掲げ、最先端半導体の研究・開発拠点を整備する。

■日本のアニメや映画といったコンテンツ産業を、2033年までに海外売上高を年間20兆円に引き上げる。自動車の輸出額に匹敵する基幹産業と位置づけて支援する。ゲームには2033年度までに25兆円の投資を行う。

■食料安全保障から、フードテックについては2040年度までに植物工場に4.6兆円を投じる。

2026年6月、政府は、AIを使う新素材開発に取り組む産官学連携拠点を2028年度に設置する。2028年度に物質・材料研究機構と産業技術総合研究所を中心に、「AIを用いた素材開発拠点」を設置し、2年以内に本格運用する。企業は資金を拠出して運営に参画し、大学も実験データ提供などで連携する。

ターゲットは、自動車分野、半導体、資源エネルギー、核融合発電など「戦略17分野」に関連する新素材で、レアアースやナフサなど輸入に依存する物資を使わない代替素材の開発も進める。AIを利用した新素材開発は米国家プロジェクト「ジェネシス・ミッション」でも対象で、日本は初の国際パートナーとして参画する。

2026年6月、政府は経済財政諮問会議と日本成長戦略会議の合同会議で、新たな成長戦略に向けた「官民投資ロードマップ(工程表)」を提示した。戦略17分野で国内企業が強みを持つ62製品・技術を選定し、2040年度までの15年間に累計370兆円超の官民投資を行うと発表。LNG運搬船が新たに追加された。

関連企業や業界団体から設備投資計画を聞き、市場動向の推計などを加味して金額を積み上げた。政府は2027年度当初予算案から「強く豊かな日本投資枠」を創設し、戦略17分野へ優先的に歳出を確保する。

2026年6月、政府は、2027年度予算案の編成で特別枠「強く豊かな日本投資枠」を創設する。各省庁からの概算要求に上限を設けずに複数年度の計画に基づき確保し、従来の補正予算依存から脱却を図る。

2025年度に補正予算の一般会計で18.3兆円を計上しており、戦略17分野への投資や地方活性化の「地域未来戦略」に基づき、民間設備投資や潜在成長率への効果が高い成長投資を対象に、特別枠で予算を追加計上する。国債発行額は財政健全化を示す指標の債務残高対GDP比が下がる範囲で調整する。

一方、経済安全保障上重要な分野への危機管理投資は、脱炭素政策などで活用した枠組みを想定し、複数年度で財源を確保して特別会計の別枠で管理する。GX分野では企業から将来徴収する賦課金などを財源とした上で償還財源のある「つなぎ国債」を発行し、特別会計でも十分な予算規模を確保する。

2026年6月、政府は、経済財政諮問会議と日本成長戦略会議の合同会議で、新たな成長戦略に向けた「官民投資ロードマップ」を示した。経済産業省の資料によると、研究開発や設備投資に振り向ける金額が企業の売上高に占める割合は米国の11%程度、EU圏の9%程度に比べ、日本は7%程度と低い。

この方針は、日本企業が保有する約600兆円規模の内部留保分を成長分野への官民投資へと誘導する試みであり、新たな政策的実験と解釈することができる。

2040年度までの15年間に累計370兆円超の官民投資を行うことの問題点:

■戦略17分野で国内企業が強みを持つ62製品・技術を選定したが、この選択は広すぎないか?現在の国内企業が持つ強みは、未来の競争力を保証するものではない。未来に伸びる技術は?

■専門性の異なる戦略17分野の産業体を見通して制御し、世界レベルで見て十分な投資が可能であろうか?投資の基本は総花的でなく、投資効果の高い分野への集中投資ではないか?。

■首相主導での戦略投資を、概算要求の上限なし、複数年度で確保すると、結果的に特別枠が巨大化し、財政規律が大きく損なわれる可能性が出てくる。リスク回避策はあるのか?

戦略17分野の選択は広すぎないか?

政府は「官民投資で370兆円」としたが、日本企業の「現預金偏重」と「リスク回避型」の体質は簡単には変わらない。国内の人口減少に歯止めがかからず市場での投資回収の見通しが立ちにくいことが、投資に消極的な大きな理由である。デフレで「守りの経営」を学んだ企業は、国内より海外に投資をシフトしている。

企業が国内投資を増やす必須条件は、「①確実な需要の見通し」と「②供給する人材の確保」が揃うことに尽きる。如何に政府が長期コミットメントを示しても、優遇税制や補助金を継続的に担保しても、企業の投資判断は政府の思惑通りには動かない。企業の投資行動が変わらなければ、370兆円は“絵に描いた餅”になる。

まず、「①確実な需要の見通し」であるが、官民で重点投資するとしている17分野62製品・技術について、見直しをかけてみよう。何事に関しても、柔軟な見直しメカニズム(PDCAサイクル)を働かせることは必要で、”一度決めたらトコトンやりぬく姿勢”は政治家のパフォーマンスに過ぎず、つまらない見栄である。

ところで、戦略17分野62製品・技術は“重要度がバラバラ”で、現状のままでは優先順位が不明確である。そのため、これらを同列に扱うと投資が分散し、政策効果が薄まる。例えば、半導体・原子力などの経済安全保障関連は国家存立レベルであるのに対し、文化産業は重要だが緊急性は明らかに低い。

米国の年間歳出は約1087兆円(2025年)で、日本の約122.3兆円(2025年)の9.4倍で、中国は推計で400~500兆円とされている。「15年間で370兆円」の戦略投資は年平均にすると「約25兆円/年」で、日本の年間歳出の20%。米中とは異なり日本は歳出の約60%が固定費(社会保障費と国債費)で、自由度の高い歳出は40〜50兆円しかないため、25兆円/年の戦略投資は、財政余力の再構築なしに継続することは困難である。

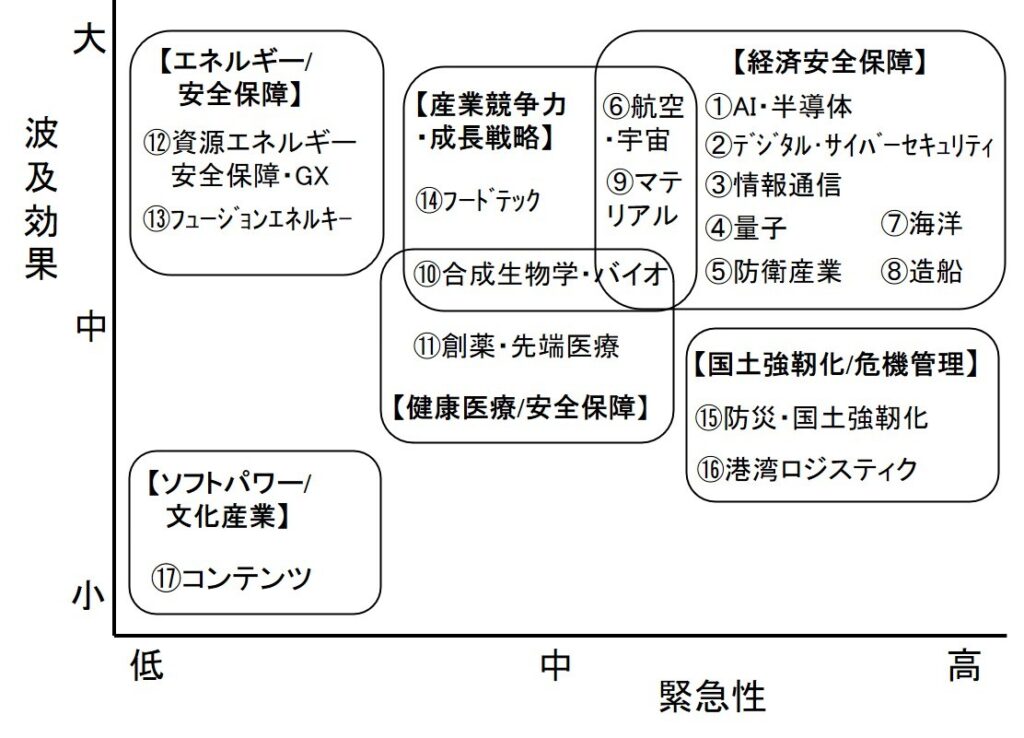

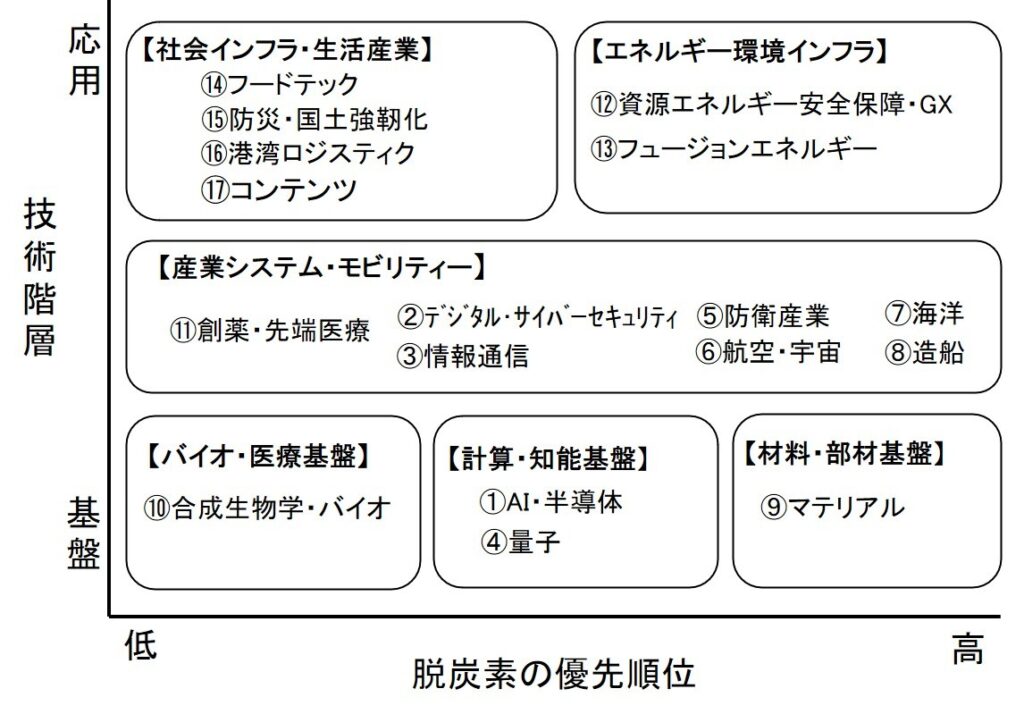

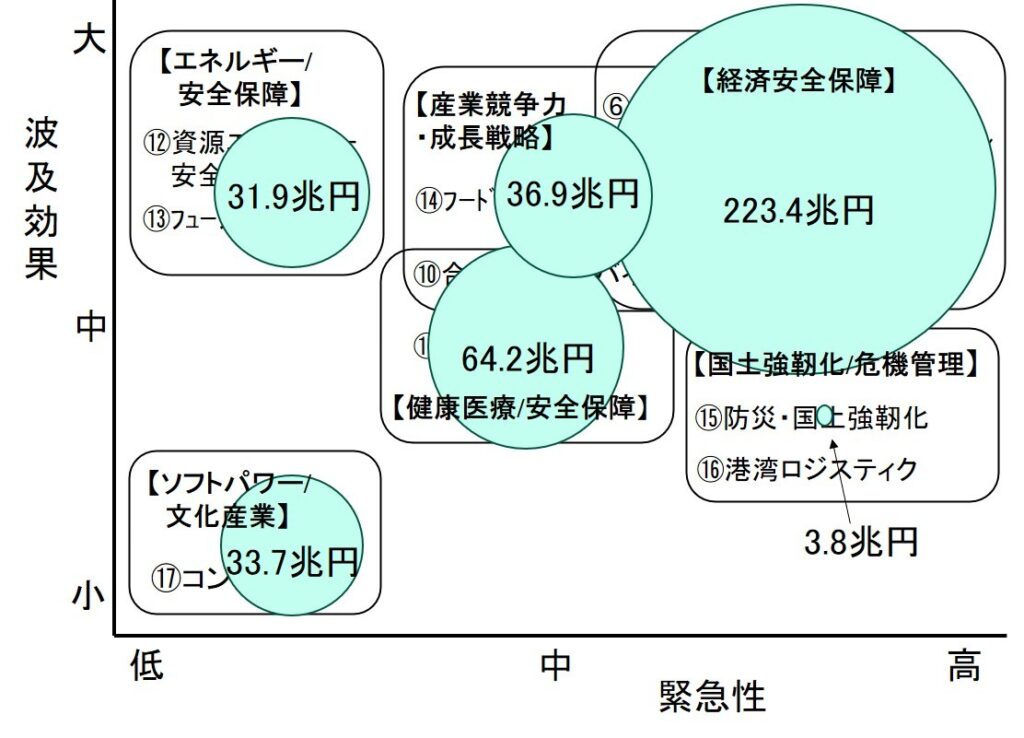

まず、戦略17分野について政治目的に従って分類を行うと、「経済安全保障」、「産業競争力・成長戦略」、「エネルギー/安全保障」、「国土強靭化/危機管理」、「健康医療/安全保障」、「ソフトパワー/文化産業」の6分野に大ぐくりすることができる。これらについて戦略投資の優先順位を観てみる。

これを「波及効果」と「緊急性」の観点で位置付けてみよう。「波及効果」とは経済・技術・安全保障・雇用・国際競争力など、他分野への影響の大きさを示す軸である。「緊急性」とは着手すべき時間軸を示す。着手は早ければ早いに越したことはないが、着手が遅れた場合の損失の大きさを目安とする。

図に示すように、「経済安全保障」、「産業競争力・成長戦略」、「エネルギー/安全保障」の3分類は、「国土強靭化/危機管理」、「健康医療/安全保障」よりも波及効果が大きい。「ソフトパワー/文化産業」も重要であるが、他の分野に与える影響は少ない。

一方、「経済安全保障」、「国土強靭化/危機管理」の2分類は、「産業競争力・成長戦略」、「健康医療/安全保障」よりも緊急性が高い。現状の困窮度を考えると「エネルギー/安全保障」、「ソフトパワー/文化産業」も重要であるが、他の分野に比べて緊急性は低い。

波及効果と緊急性からの投資の優先順位:

優先順位が最も高いと評価されるのは国家存立レベルである「経済安全保障」で、これと主要な技術・製品が重なる「産業競争力・成長戦略」と「健康医療/安全保障」が注目される。「健康医療/安全保障」は中長期で不可欠である。緊急性が高い分野は、政策スピードが最優先されるべきである。

一方、優先順位が低いと評価されるのは、緊急性が明らかに低い「ソフトパワー/文化産業」と、波及効果は大きいが投資回収に時間を要する「エネルギー/安全保障」で短期的な優先順位は低い。また、「経済安全保障」に位置付けた⑧造船なども、過去の失敗例から優先順位は低いと評価される。

ここでは「①確実な需要の見通し」を目的として、政策分野を「波及効果」と「緊急性」という2軸に限定して戦略17分野を評価した。この2軸は政策分野の優先順位付けで、基本的かつ汎用性の高い評価軸である。

本評価は絶対評価ではなく、政策分野間の比較評価であり、 各分野が重要であることに変わりはない。しかし、 政策資源(人物金)が有限である以上、優先順位付けは不可避である。本分類は政府が提示する政策体系に基づいており、 政策目的の観点から見た優先度評価である。

技術体系から見た戦略17分野とは?

企業が投資を増やすための必須条件は、「①確実な需要の見通し」と「②供給する人材の確保」が揃うことに尽きると述べた。次に「②供給する人材の確保」について、官民で重点投資するとしている17分野62製品・技術の人材確保について、技術体系に基づいて評価を行う必要がある。

2026年6月、政府は、AIを使う新素材開発に取り組む産官学連携拠点を2028年度に設置すると公表。しかし、これは「AI×材料」という特殊な研究開発の推進であり、国家戦略に必要な人材を大量に育成する仕組みではない。残念ながら、政府は戦略17分野を推進するための「技術戦略」と「人材戦略」を示していない。

人口減少に歯止めがかからない国内事情から、中長期的な国家戦略として政府主導で「技術戦略」と「人材戦略」を設計すべきである。しかし、「技術戦略」は企業からのヒヤリングに終始し、「人材戦略」に至っては企業に一任している状況が続いている。「教育」・「研究」・「産業」を一体で育成する仕組みが不可欠である。

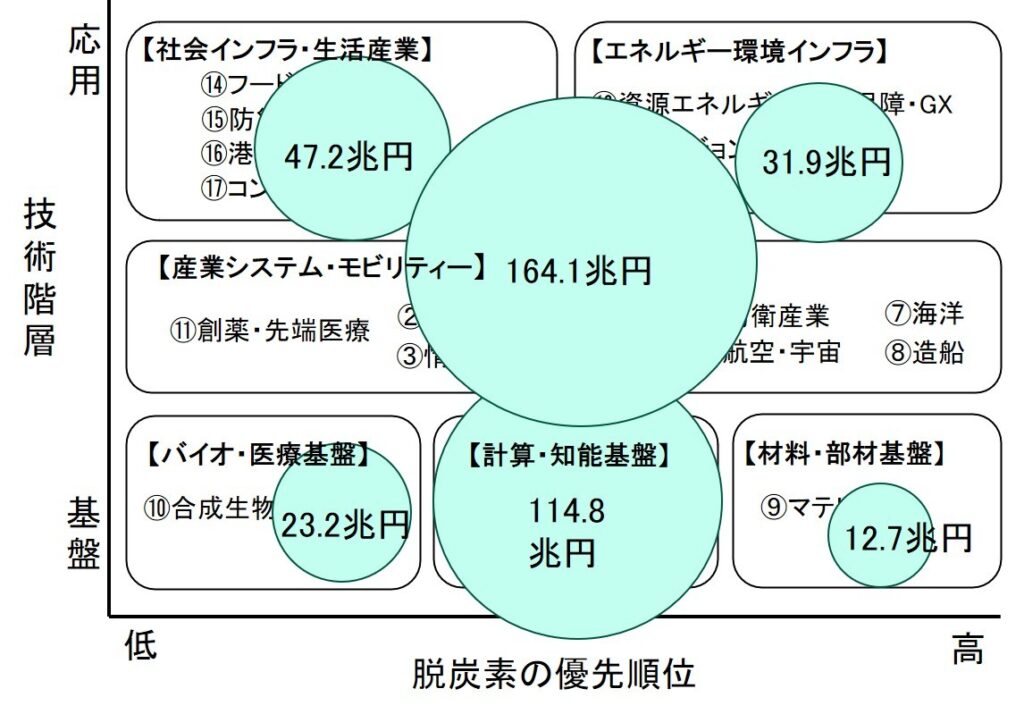

まず、戦略17分野について技術体系で分類を行うと、技術階層の応用レベルが「エネルギー環境インフラ」、「社会インフラ・生活産業」、中間レベル(プラットフォーム)が「産業システム・モビリティー」、基盤レベルが「材料・部材」、「計算・知能」、「バイオ・医療」の合計6分野に大ぐくりすることができる。

一方、2023年5月、岸田政権で「GX推進法」が制定され、「2050年カーボンニュートラル」の国際公約と産業競争力強化・経済成長を同時実現するため、今後10年間で150兆円を超える官民のGX投資が必要で、そのうち20兆円は化石燃料賦課金(税金)などでまかなうとした。技術方針の継続性は重要である。

この大型投資との連続性も考慮するため、脱炭素の優先順位の観点から位置付けを明確にしてみる。

図に示すように、基盤レベルにおける脱炭素の優先順位は「材料・部材」、「計算・知能」、「バイオ・医療」の順に高い。応用レベルは「エネルギー環境インフラ」、「社会インフラ・生活産業」の順である。基盤技術と応用技術をつなぐ中間技術(プラットフォーム)には「産業システム・モビリティー」が位置付けられる。

技術投資の優先順位は「基盤レベル→プラットフォーム→応用レベル」の順で積み上げる必要がある。基盤レベルが弱いと、応用レベルでの投資が無駄になる。

「基盤技術」は、政府による研究投資と大学院人材育成が不可欠である。 企業任せでは絶対に育たない。

・材料・部材基盤は、蓄電池、半導体、モーター、触媒、耐熱材料などGXの全領域を支配する最重要分野。

・計算・知能基盤は、エネルギー最適化、製造最適化、材料開発などをカバーする重要分野である。

・バイオ・医療基盤は、合成燃料、CO₂固定化、バイオ製造など産業創出基盤でもある。

「中間技術」は産業競争力の中核で、民間投資と国際競争で戦える人材育成に企業が責任を持つ。

・産業システムは、スマート工場、AIロボティクス、情報通信などの生産性向上に資する最重要分野である。

・次世代モビリティは、EV、航空・宇宙、海洋などを対象に自動運転技術含めてカバーする重要分野である。

「応用技術」は国民生活・企業活動に直結し、企業単独の投資効果は薄く、政府によるグランドデザインと大型投資が不可欠である。

・エネルギー環境インフラは、原子力、再エネ、送配電・系統インフラなど国家戦略としての最重要分野。

・社会インフラ・生活産業は、防災・国土強靭化、植物工場、陸上養殖などカバーする重要分野である。

すなわち、基盤人材は政府が育て、プラットフォーム人材は企業が育て、応用人材は社会が広く育てるという3階層構造が重要で有効である。

「供給する人材の確保」についてのまとめ:

「材料・部材」、「計算・知能」、「バイオ・医療」の基盤技術構築には、政府による研究投資と大学院人材育成が不可欠である。 「産業システム・モビリティー」は、民間投資と国際競争で戦える人材育成に企業が責任を持つ。「エネルギー環境インフラ」と「社会インフラ・生活産業」には、政府によるグランドデザインと大型投資が不可欠である。

これらの技術投資は「基盤 → プラットフォーム → 応用」の順で積み上げる必要がある。 基盤技術が弱いと、中間技術と応用技術への投資は無駄になる。

首相主導での戦略投資の意味は?

2026年6月、政府は、経済財政諮問会議と日本成長戦略会議の合同会議で、新たな成長戦略に向けた「官民投資ロードマップ」を示し、2040年度までの15年間に累計370兆円超の官民投資を行うと表明した。

「首相主導での戦略投資」とは、国家の“成長エンジン”を政府トップが選び、資源を集中投下することで、日本が抱えてきた構造的欠陥(意思決定の遅さ・縦割り・分散投資)を是正するための大実験である。

従来から、省庁ごとにバラバラに予算を付け、調整に時間を要し、投資が集中できず、スピードで米中に勝てない状態が継続することで、日本は世界での競争力を次々と失った。液晶、半導体、太陽光パネル、EV、、

これを解決するために、ある時期に国家戦略を“トップダウン”で進めることも必要である。色々と問題も噴出しているが、近年急速に伸びてきた中国と、これを蹴落とそうとあがく米国の最近動向を見れば明らかである。

そこで、「首相主導での戦略投資」である17分野62製品・技術について、370兆円の官民投資は総花的に観えるが、選択と集中は行われたのか?について観てみよう。

図から、波及効果と緊急性が大である「経済安全保障」に集中投資されていることが分かる。総花的という大方の見立ては誤りで、政府は半導体・量子・A・防衛産業へのメリハリの利いた配分を示している。

しかし、今後10年間で150兆円を超える官民のGX投資が必要とされた「エネルギー/安全保障」が大きく後退する一方で、2040年以降を見据えた⑬フュージョンエネルギー(核融合)が特だしで追加された点、緊急性の高い「国土強靭化/危機管理」の投資が「ソフトパワー/文化産業」と比べて桁違いに少ない点は問題である。

次に、「首相主導での戦略投資」である17分野62製品・技術について、370兆円の官民投資が基盤技術、中間技術(プラットフォーム)、応用技術に適正配分されているのか?について観てみよう。

図から、政府の研究投資と大学院人材育成が中心となる「基盤技術」へは合計150.7兆円、民間投資と国際競争で戦える人材育成に企業が投資する合計164,1兆円、政府によるグランドデザインと大型投資が不可欠である「応用技術」へは合計79.1兆円の配分となっている。

最重要である「基盤技術」全体への投資規模のバランスは悪くはない。しかし、材料・部品基盤への配分が少ないのは問題で、政府は「経済安全保障」に集中投資し、これまでGXを国家戦略の中核としてきたものを、半導体・量子・AI・防衛産業へシフトする方針を明確に示している。

「首相主導での戦略投資」とは、「日本の未来をどこに賭けるか」を首相が決めることを意味する。17分野62製品・技術と総花的に見せながら、政府は国家戦略を従来のGXから半導体・量子・AI・防衛産業へシフトする方針を投資規模で明確に示している。

2020年10月に菅首相が「2050カーボンニュートラル」を宣言し、岸田首相、石破首相とつないできたGX(グリーン・トランフォーメーション)を大きく後退させる決断であることを認識する必要がある。

首相主導での戦略投資の問題点

そもそも「首相主導の戦略投資」は、日本政府が抱えている構造的欠陥(意思決定の遅さ・省庁縦割り・分散投資)を是正するための大実験である。しかし、実験であるために、”戦略投資の失敗”というリスクの可能性を直視すべきである。

「首相主導」がスピード感を生むことは確かであるが、政治の時間軸は数年で変化するのに対し、技術の時間軸は10~30年で運営されるべきである。すなわち、短期的な政治判断を戦略投資に持ち込めば、 「基盤技術の多様性」、「プラットフォームである企業の競争力」、「応用技術の長期性」を損なう。

菅首相、岸田首相、石破首相とつないできたGX(グリーン・トランフォーメーション)が未完成の状況で、投資を大きく後退させる判断には十分な議論が尽くされたのであろうか?

基盤技術は成果が見えにくく、政治的に説明しづらいため、首相主導の投資では優先順位が下がりやすい。すなわち、選択と集中が強まることで、政策目的に直接関係しない「基盤技術」への投資が削られる。

実際に、AI・量子・半導体・防衛技術などに投資が集中し、日本の強みである部品・材料・計測・生産技術などへの投資は相対的に低く抑えられている。「首相主導」は基盤技術の多様性を損ない、長期的な技術競争力を弱めることになる。

特定の産業分野への企業投資を政府が過度に誘導すると、「プラットフォーム」である民間企業の競争力が長期的には低下する。政府により規制で守られ、補助金で優遇された企業は、自身の長期的な投資判断を歪められる傾向が強まり、国際競争力が低下する危険性がある。

政府誘導が強まると、企業は市場競争ではなく政策適応に最適化し、長期の投資方向が歪む。この失敗例も過去を振り返れば数多く上げられる。DRAM、液晶パネル、太陽光パネル、、、

「応用技術」に関しては首相の在任中に成果を出したいプロジェクトが優先され、地味であるが重要なインフラ整備が後回しとなる。実際に、政府は“短期成果”を優先する傾向にあり、緊急性は高いが長期にわたる投資が必要で成果が見えにくい「国土強靭化/危機管理」への投資は低く抑えられている。

今後、重要なことはトップダウン国家戦略について、定期的な評価と撤退の仕組み作りである。現時点で370兆円の投資計画には、①成果が出なかった場合の撤退基準、②投資効果の定量的評価指標、③途中で方向転換する柔軟な仕組み、④成果を検証する第三者的ガバナンスが欠けている。そのため、370兆円の投資は“巨大な政策バイアス”となり、技術体系全体を歪める危険が高い。

ネットゼロ・バンキング・アライアンスからの離脱

米国で始まった「NZBA」からの離脱

いよいよ「ポスト脱炭素」が始まったのか?米国の大手銀行が相次いで「ネットゼロ・バンキング・アライアンス(NZBA)」からの脱退を発表した。2025年1月、トランプ氏の米国大統領返り咲きで高まる政治的圧力を受け、米国の大手銀行が我が身を守るための行動とも報じられている。

Bloombergの発表

2025年1月6日、ブルームバーグが、ウォール街の大手銀行が国際的な銀行グループ「ネットゼロ・バンキング・アライアンス(NZBA:Net-Zero Banking Alliance)」を相次ぎ脱退と報じた。脱退したのは、ゴールドマン・サックス・グループやウェルズ・ファーゴ、シティグループ、バンク・オブ・アメリカ、モルガン・スタンレーである。

同年1月8日には、JPモルガン・チェースも離脱を表明した。現在も残る米国の金融機関は規模の小さなアマルガメイテッド・バンク、アレティ・バンク、クライメート・ファースト・バンクの3銀行のみで、「NZAB」は約80行の銀行が加盟する欧州が主体のアライアンスとなった。

「NZBA」は温室効果ガス排出量削減をめざす銀行アライアンス(同盟)であるが、トランプ氏の米大統領返り咲きで高まる政治的圧力から身を守りたい意向を反映したものだと報じられた。しかし、NZBA離脱の公式理由については、どの銀行も明らかにはしていない。

一方、「NZBA」を離脱した銀行はいずれも、脱炭素化は依然として価値のある目標だと認識していると公式表明している。しかし、最大の責務は顧客ニーズに応えることだとの見解も明らかにしている。

相次ぐ「NZBA」離脱による影響は不透明だが、ブルームバーグの集計データによれれば、2021年の同アライアンス結成以降、銀行全体では化石燃料産業への投融資は増加している。

Reutersの発表

2025年1月、ロイターは、脱炭素をめざす国際的な銀行同盟「NZBA」から米国大手金融機関がこの数週間に相次いで離脱と報じた。

2024年12月6日、米国金融大手ゴールドマン・サックスが「NZBA」からの離脱を発表すると、すぐにウェルズ・ファーゴ、シティグループ、バンク・オブ・アメリカ、モルガン・スタンレーが追随した。2024年12月8日、米国金融大手6社の最後であるJPモルガン・チェースが離脱を発表した。

離脱を表明した銀行は直接的な理由には触れず、低炭素経済への移行を支援する取り組みや行動の透明性を確保する姿勢は継続すると表明している。

しかし、共和党の政治家、特に多くの州の司法長官が「NZBAへの加盟、特にそれが化石燃料企業への融資削減につながる場合、反トラスト法(独占禁止法)に抵触する恐れがある」と批判し、2024年11月の選挙で共和党が大勝してトランプ前大統領が返り咲きを決めてから、訴訟リスクを恐れてNZBA離脱は加速された。

そのため温室効果ガス排出問題への金融業界の取り組みがさらに弱まるとして、気候変動対策推進派から非難の声が上がっている。実際に、金融シンクタンク、アントロポセン・フィクスト・インカム・インスティテュート(AFII)によると、離脱した銀行はいずれもグリーンエネルギーよりも化石燃料から多くの収益を得ている。

米国銀行が離脱する主な理由

①米国では、共和党を中心とする反ESG(環境・社会・ガバナンス)運動 により、「NZBA」への加盟が政治的リスクと見なされるようになり、一部の州で「気候変動対策のために特定業界(石油・ガス産業)への融資を制限する銀行とは取引しない」法律が制定されて事業リスクとなる状況が出てきた。

②米国の多くの州の司法長官が「NZBAへの加盟、特にそれが化石燃料企業への融資削減につながる場合、反トラスト法(独占禁止法)に抵触する恐れがある」と指摘していた。

2025年1月時点で、「NZBA」には引き続き44カ国から142行が加盟し、総資産額は64兆ドルに上る。米国大手銀行の離脱により、ドルベースで最大シェアを持つのが欧州の銀行であり、HSBC、バークレイズ、BNPパリバなど大手を含む80行が加盟している。

今後、米国大手銀行の離脱が他国の銀行の離脱に影響を及ぼすのか?欧州の銀行が主体となり「NZBA」の指針強化が進むのか?今後の動向に十分注目する必要がある。

ネットゼロ・バンキング・アライアンスとは?

2021年11月に英国グラスゴーで開催された「COP26」に合わせて、金融機関が気候変動対策に取り組むための枠組みとして、同年4月にグラスゴー金融同盟「GFANZ」が発足した。

「GFANZ」は傘下に9セクターの業態別連合を保有しており、「NZBA」はそのうちの一つで銀行・投資銀行アライアンスである。実は、他のアライアンスである「NZIA」や「NZAMI」でも、メンバーの離脱が進んだ。

「NZBA」の設立目的

ネットゼロ・バンキング・アライアンス(NZBA:Net-Zero Banking Alliance)は、2050年までに銀行の投融資事業における「温室効果ガス排出量ネットゼロ」をめざす国際的な金融機関の連合である。

パリ協定で定めた「産業革命以前に比べて世界の平均気温の上昇を2℃未満に、できる限り1.5℃に抑える」とした目標と整合する気候対策の推進が目的である。

この世界の大手銀行が加盟する「2050年ネットゼロの達成」をめざす戦略的なアライアンスでは、金融機関の具体的な行動指針として「グリーンファイナンスの普及」や「ESG投資の加速」 などを設定しており、金融業界の役割を強化するための重要な枠組みである。

「NZBA」への加盟状況

2021年4月、国連環境計画・金融イニシアティブ(UNEP FI)により「NZBA」は設立された。発足時の加盟銀行は43社であったが、日本の銀行は含まれていない。

NZBAの発足時メンバーは、バンク・オブ・イノベーション、シティグループ、モルガン・スタンレー、BNPパリバ、ソシエテ・ジェネラル、仏郵政公社、HSBC、バークレイズ、スタンダードチャータード、ロイズ・バンキング・グループ、ドイツ銀行、UBS、クレディ・スイス、サンタンデール銀行、ビルバオ・ビスカヤ・アルヘンタリア銀行(BBVA)、カイシャバンク、ナットウエスト・グループ、SEB、トリオドス銀行、新韓金融グループ、KBファイナンシャル・グループなど。

2022年1月、加盟銀行は世界40カ国から101社を数え、銀行資産総額は約50兆ドル(シェア43%)に達した。

日本からは、三菱UFJフィナンシャル・グループ(MUFG)、三井住友フィナンシャルグループ(SMFG)、みずほフィナンシャルグループ、野村ホールディングス、三井住友トラスト・ホールディングス(SMTH)が加盟した。

2024年1月、加盟銀行は世界45カ国から141社を数え、発足時の3倍強に拡大した。1/3以上は新興国の銀行で、銀行資産総額は約60兆ドル(シェア54%)に達した。日本から新たに農林中央金庫が加盟した。

カーボンフットプリントの中間目標の設定

NZBA加盟銀行は、投融資事業のカーボンフットプリント(材料調達・生産・流通・販売・廃棄・リサイクルまでのライフサイクルで排出される温室効果ガス総量)の2050年ネットゼロをめざす。

そのため、加盟から18ヶ月以内に2030年までの目標と2050年目標及び、2030~2050年までの5年毎の中間目標設定が義務付けられている。2030年目標には、対象とするCO2排出量の最多セクターについて加盟から36カ月以内にセクター目標を設定し、毎年、総量と原単位でのCO2排出量の公表を行う必要がある。

2023年12月には、「NZBA」は2回目の年次進捗報告書を発行し、18ヶ月以内に目標設定の期限を迎えた銀行107社のうち、約9割の96社が目標を設定したと公表。残り11社は、先進国の小規模銀行と新興国の銀行で、今後、「NZBA」の支援を受けて目標設定をめざすとした。

目標設定した銀行の76%が電力セクターに対して中間目標を設定した。そのほか、鉄鋼・セメントセクターに目標を設定した銀行の割合は23%、石油・ガスセクターは57%、不動産セクターは45%であった。

なぜ、米国銀行は「NZBA」から脱退するのか?

2025年1月、エネルギー金属資源機構(JOGMEC)の石油・天然ガス資源情報から興味深いレポート「米国金融機関によるGFANZ傘下業態別アライアンスからの離脱について ―第二次トランプ政権誕生、現実的なアプローチに適応する脱炭素ビジネスモデル」が出ている。

グラスゴー金融同盟「GFANZ」の全体動向

グラスゴー金融同盟(GFANZ:Glasgow Financial Alliance for Net Zero)は、2021年11月に英国グラスゴーで開催された国連気候変動枠組条約第26回締約国会議(COP26)に合わせて、金融機関が気候変動対策に取り組むための枠組みとして同年4月に発足した。

現在、GFANZ傘下には9の業態別アライアンス(内2のアライアンスは既に活動停止・解散)が存在し、全セクターで「2050年温室効果ガス排出ネットゼロ」をめざしている。

しかし、「NZBA」では、2024年末~2025年1月にかけて米国大手金融機関が相次いで離脱したが、「NZAMI」は2025年1月に米国ブラックロックが離脱して活動を中止し、「NZIA」は欧州保険会社が相次いで離脱して2024年4月に解散したのである。一方で、ベンチャーキャピタル向けの「VCA」は拡大傾向にある。

2024年4月に解散した「NZIA」の動き

2021年7月に発足した「NZIA」は、保険・再保険引き受け会社における脱炭素の取組みを推進するため、フランスのアクサ、ドイツのアリアンツ、スイスのチューリッヒ保険など欧州系保険会社が中心になり設立され、米国の保険会社を除く30社以上が参加していた。

2023年3月、テキサス州など共和党が主流を占める州の司法長官が、「NZIA」に参加する保険会社は米国の連邦及び各州レベルの独占禁止法に違反している可能性があると指摘して以降、米国市場におけるビジネス機会を失うリスクを避けて欧州系保険会社を中心に離脱が相次ぎ、2024年4月に解散した。

2025年1月に活動休止した「NZAMI」の動き

2020年12月に発足した「NZAMI」は、資産運用会社における脱炭素の取組みを推進するため、2023年12月時点では米国のブラックロックやステート・ストリート、フランスのアムンディなどの315社が参加し、運用資産総額は57兆ドルを超えていた。

2022年8月、米国共和党州の司法長官から独占禁止法違反の見解が示され、米国バンガードが離脱。2024年11月にトランプ氏が大統領選挙に勝利後、2024年12月、米国下院司法委員会が大手資産運用会社に対し過度なESG目標の強制は談合と反競争的行為に該当すると批判され、中心のブラックロックが離脱した。

現在、「NZAMI」は地域における規制や顧客からの期待の違いを踏まえ、枠組みの見直しを進めており、活動を一時停止している。

離脱が相次ぐ「NZBA」の動き

2021年4月に発足した「NZBA」は、銀行・投資銀行における脱炭素の取組みを推進するため、英国のHSBCホールディングス、フランスのBNPパリバなど141社が参加し、資産総額は61兆ドルを超えていた。

「NZAMI」の場合と同様に、脱炭素への取り組みが反競争的(米国独占禁止法抵触の可能性)と指摘された司法リスクと、第二次トランプ政権誕生に伴う米国市場におけるビジネス機会逸失を恐れ、2024年末~2025年1月に大手米国銀行が相次いで離脱を表明した。

「NZBA」から離脱したどの銀行も、顧客の長期的なリターン追及ニーズに応えることが最大の責務であるとの見解を示す一方で、脱炭素化は依然として長期的に価値のある目標であるとの認識も示している。

拡大傾向にある「VCA」の動き

「NZAM」、「NZBA」、「NZIA」は脱炭素の取り組みを推進するにあたり、参加する金融機関の自由を制限するため、米国独占禁止法に抵触する可能性が指摘された。

一方、2023年4月に発足した「VCA」は、ベンチャーへの投資会社(ベンチャーキャピタル)における脱炭素の取組みを推進するため、気候変動ソリューションの提供にベンチャーキャピタル資金を運用する。この枠組みは、脱炭素技術とクリーン燃料技術のイノベーションを喚起するため、拡大方向に向かっている。

「VCA」は会員企業の炭素排出量と気候インパクトのデータを収集・解釈しベストプラクティスを共有するプラットフォームを提供し、温室効果ガス排出ネットゼロのデータセンター利用やサプライチェーン構築などのネットゼロ目標に適合・対応する際の障壁克服用のツールやガイダンスを提供する。

グラスゴー金融同盟「GFANZ」の新たな動き

「業態別アライアンス」から「地域連系ネットワーク」へ

2024年11月にアゼルバイジャンのバクーで開催されたCOP29に合わせて公表された「GFANZ」のプログレスレポートでは、従来の柱であった「業態別アライアンス」に関する記載が削除され、代わりにアジア太平洋、アフリカ、中南米の3つの「地域連携ネットワーク」に置き換えられた。

これまで「GFANZ」は、「業態別アライアンス」を通じて投融資先に脱炭素の取り組みを推進してきた。しかし、「GFANZ」の脱炭素ビジネスモデルの取組みの中心が、「地域連系ネットワーク」を通じた新興国・発展途上国における官民金融機関とのパートナーシップに移行している。

米国の銀行や保険会社の「業態別アライアンス」を通じた活動が反競争的であるとの指摘や、トランプ大統領の就任に対する政治的な配慮が「GFANZ」の活動に影響した可能性が大きい。「GFANZ」は国・地域ごとの事情を踏まえ、より現実的な行動に適応する脱炭素化ビジネスモデルに移行しつつある。

3つの地域連系ネットワーク

2022年6月に発足した「アジア太平洋地域ネットワーク」では、「GFANZ」は脱炭素への取り組みを推進するため地域の金融機関、政府機関、金融当局、国際金融機関との連携を支援している。

2023年5月に日本支部、8月に香港支部が開設され、このネットワークを通じてアジア太平洋地域における石炭火力発電の段階的廃止のための資金調達に関する戦略と作業計画が発表されている。

2022年9月に発足した「アフリカ地域ネットワーク」では、「GFANZ」はグリーン成長のための投資を喚起し、地域の金融機関、政府機関、金融当局、国際記入機関との関わりを支援している。

2023年にはアフリカ開発銀行(AfDB:African Development Bank)が参加している。また国別の取組みとして南アフリカとセネガルの化石燃料からの脱却を目的とした国際的枠組み(JETP:Just Energy Transition Partnership)を通じて、脱炭素への取り組みを支援している。

2023年10月に発足した「ラテンアメリカ・カリブ海地域ネットワーク」では、「GFANZ」は地域の金融機関と協力して気候変動対応資金の導入加速や、国際金融機関の支援を求めて政策当局へ働きかけている。

「GFANZ」は民間金融機関の取り纏め役で、国別の取り組みとして2024年10月にブラジル気候・生態系変革投資プラットフォームを通じた資金供給支援を行い、重工業分野の脱炭素プロジェクトと連携している。

「NZAM」、「NZBA」、「NZIA」は脱炭素の取り組みを推進するにあたり、米国金融機関が参加しにくい状況となり、「GFANZ」の枠組みにも変化が生じている。司法リスクとなる米国の独占禁止法に抵触しない活動への方向転換である。

すなわち、地域に即した脱炭素の取り組みの進め方を事業機会と捉え、新興市場や発展途上国など地域別のプラットフォームによる官民連携を推進していくこと「GFANZ」は舵を切りつつある。

相次ぐ日本の金融機関の離脱

2025年3月4日、米国のトランプ大統領は連邦議会で施政方針演説を行って以降、三井住友ファイナンシャルグループに始まり、野村ホールディングス、三菱UFJファイナンシャルグループ、農林中央金庫と相次いでNZBAからの脱退を表明した。

三井住友フィナンシャルグループ

2025年3月4日、「三井住友フィナンシャルグループ(SMFG)」は、脱炭素をめざす国際的な金融機関の連合「NZBA」からの離脱を表明。日本からは6金融機関が加盟しているが、脱退は初である。

脱退の理由は海外の動向も踏まえて総合的に判断したとし、同社は2050年に投融資事業をネットゼロとする目標を独自に設定し取り組みを進めており、社内体制の整備・高度化も進んできているため、NZBAへの加盟を継続せずとも独自に対応できる状況にあると説明した。

SMFGの脱退を受けてオーストラリアの非政府組織(NGO)の環境団体は「三井住友銀行(SMBC)が「NZBA」から脱退したことは非常に憂慮すべきこと。2050年までのネット・ゼロ排出へのコミットメントを維持し、新たな石油・ガスへの融資を終了することが重要」とコメントした。

野村ホールディングス

2025年3月12日、野村ホールディングス(NOMURA)が「NZBA」からの離脱を表明。米国を始めとして各国・地域で脱炭素化への取り組みに差が出始めており、NOMURAは各地域ごとの政策に基づいて事業を展開する方針で、国際的枠組みに参加する意義が薄れたと判断した。

証券会社である野村のビジネスモデルが銀行と異なることも、離脱を決断した理由の一つとみられる。

NOMURAは、脱炭素に関する取り組み自体には引き続き注力する方針で、2050年度までに主な投融資先の温室効果ガス排出量を実質ゼロにする目標は維持するとしている。脱炭素に関する企業の資金調達支援額は、2026年3月までの5年間で1250億ドル(約19兆円)をめざしている。

三菱UFJフィナンシャルグループ

2025年3月19日、三菱UFJフィナンシャル・グループ(MUFG)は「NZBA」からの離脱を表明した。理由は、加盟継続のメリットを総合的に判断した結果と説明した。現在、同団体は戦略の見直しを進めているとし、変化する状況への適応を継続できるとしている。

MUFGの広報担当者は、NZBA脱退後も引き続き気候変動対応にはしっかり取り組むと説明した。

農林中央金庫

2025年3月25日、農林中央金庫が「NZBA」から離脱した。その理由は、加盟継続で得られるメリットなどを総合的に判断した結果であり、気候変動の課題に対しては独自に体制整備を進めており、不断の取り組みを続けるとした。

三井住友トラストグループ

2025年3月28日、三井住友信託銀(SMTB))が「NZBA」から現時点では脱退しない方針が明らかになった。同行の親会社である三井住友トラストグループの広報担当者は、「他社の脱退にかかる状況等は認識しているが、当社においては現時点(3月28日)で脱退について決まっていることはない」と回答した。

また、「当グループでは、「NZBA」、「NZAM」に加入しており、当グループの顧客である国内外のアセットオーナーの考え方も理解しながら行動することが重要と考えている。しかし、アライアンス参加の有無にかかわらず、気候変動対応の重要性は変わらず、引き続き脱炭素化をめざして活動していく。」としている。

みずほフィナンシャルグループ

2025年3月31日、みずほフィナンシャルグループ(MHFG)は「NZBA」からの離脱を表明した。その理由については、NZBA加入当時の目的を達成したためとした。

MHFGとして温暖化ガス排出量を取引先などサプライチェーン(供給網)全体で計測する「スコープ3」の設定や脱炭素に向けた移行計画の策定が完了し、今後は移行のための実務的な支援に移るなか、NZBAへの加盟意義などを勘案し脱退を決めた。脱退後も脱炭素への取り組みは継続する方針としている。

「ポスト脱炭素」の動きは?

2024年11月、国連環境計画(UNEP)が「Emissions Gap Report 2024」を公表した。2023年における世界の温室効果ガス総排出量は前年から1.3%増加し、571億トン(CO2換算)と過去最多を記録した。

1990年以降、世界の温室効果ガス総排出量は、多少の増減はあるものの増加傾向が続いている。1990年の総排出量は378億トン(CO2換算)だったが、2010年には510億トンに増加。2020年は新型コロナ禍の影響もあり前年より減少したが537億トンになり、2023年には571億トンに達した。

2015年12月に合意された「パリ協定」では「産業革命以前に比べて世界の平均気温の上昇を2℃未満に、できる限り1.5℃に抑える」としたが、UNEPは各国が一致して温室効果ガス排出の削減対策を強化しなければ、世界の平均気温の上昇幅は今世紀中に最大3.1度に及ぶと警告している。

国別の排出量では、中国が160億トン(CO2換算)で世界の排出量の30%を占める。二位が米国が59.7億トン(11%)、三位がインドで41.4億トン(8%)、四位が欧州連合32.3億トン(6%)、五位がロシアで26.6億トン(5%)、ブラジルが13億トン(2%)で、G20加盟国(アフリカ連合を除く)の合計は世界全体の77%を占めた。

報告書に日本の排出量は記載されていないが、環境省による2022年度の排出量は10.85億トンである。

ここで重要なのは、2005~2010年をピークに米国、欧州連合、日本などは排出量を減少しているが、中国、インド、ロシア、ブラジルなどは排出量が増大している点である。その結果として、世界の温室効果ガス総排出量の増加傾向は止まらないのである。

この状況を見る限り地球の温暖化は止まる気配すら見えない。ならば、経済の停滞を伴う「脱炭素」の推進を止めて、化石燃料に大きく依存して自国の発展をめざす道を選んだのが、温室効果ガス排出量二位の米国である。すなわち、「ポスト脱炭素」の道である。

これが4年間の試行に終わるのか?新しい展開を見せるのか?注意深く見守る必要がある。

一方、米国の銀行や保険会社の「業態別アライアンス」を通じた活動が反競争的であるとの指摘や、トランプ大統領の就任に対する政治的な配慮が「GFANZ」の活動に及ぼした影響は大きい。

欧州連合を中心とした「脱炭素」の取り組みは継続され、「GFANZ」は国・地域ごとの事情を踏まえ、より現実的な行動に適応する脱炭素化ビジネスモデルへの移行を加速するであろう。

「脱炭素」が現在の世界経済を停滞させる大きな要因となることは明らかである。しかし、これを乗り越えて、科学技術の進歩により明るい未来を創造しようと「脱炭素」にチャレンジしているのである。

米国の「ポスト脱炭素」に追随することは容易な道である。過っての安部政権は第一期トランプ政権におもねり、カーボンニュートラルへの着手が大幅に遅れた。同じ過ちを繰り返してはならない。

「グリーン預金」とは?

今更であるが、人類がこの地球で暮らし続けていくために、2030年までに達成すべき具体的な目標として持続可能な開発目標「(SDGs:Sustainable Development Goals)」が示された。

この目標に向かい環境(Environment)や社会(Social)に配慮し、適切な企業統治(Governance)が行われている企業に投資するのが「ESG投資」である。

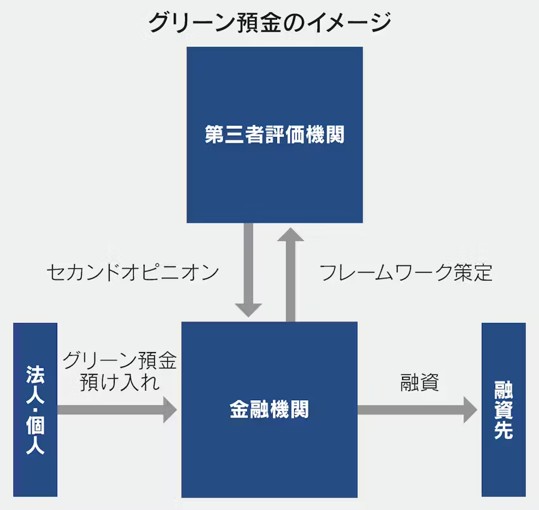

特に、最近の地球環境問題に対する取り組みの必要性を受け、金融機関が社会的責任の一環として提供しているのが「グリーン預金」である。環境預金とも呼ばれ、環境問題の解決に資する事業に融資を限定して調達する預金のことである。

現在、太陽光・風力発電などの再生可能エネルギー関連の設備投資を融資対象にする銀行が多い。

一般に「グリーン預金」は、通常の定期預金と同じ仕組みで運営されている。異なるのは集めた資金の融資使途である。銀行により円通貨建てと外国通貨建ての二種類があり、預け入れできるのは、企業や機関投資家など大口顧客のみを対象とするものと、一般個人を対象とするものが商品化されている。

「グリーン預金」では銀行が調達した資金の使途のほか、預金残高や融資先の情報開示方針などをまとめた枠組み(フレームワーク)が策定される。このフレームワークで定めた方針の融資に問題がないことを、格付け会社などの第三者評価機関が精査し、実効性を担保する仕組みである。

都市銀行の動き

2021年4月、国連環境計画・金融イニシアティブ(UNEP FI)により、「NZBA(Net-Zero Banking Alliance)」が設立された。これを受けて国内の大手金融会社は、「NZBA」への参画を進める。

現在、「グリーン預金」に関しては、大手銀行の4行(三菱UFJ銀行、三井住友銀行、みずほ銀行、三井住友信託銀行)が取り扱いを行っている。

三井住友銀行

2021年4月、三井住友銀行(SMBC)が日本国内で「グリーン預金」の取り扱いを開始した。再生可能エネルギーや省エネルギー事業等の環境に配慮したプロジェクトについて、法人のみを対象とした外国通貨建て(米ドル)定期預金である。海外拠点についても順次取り扱いを開始する予定とした。

国内外の中央銀行、金融法人、事業会社を対象にした一般外貨定期預金で、預入期間は30日~1年以内とし、預入金額は50百万米ドル以上(但し、預入期間が180日以上の場合は25百万米ドル以上)とした。

2025年1月、従来は法人のみを対象とした「グリーン預金」の取り扱いを個人も対象に加えた。一般外貨定期預金で、預入期間は1年以内とし、預入金額は3万米ドル以上とした。

また、SMBCは貧困・格差などの社会課題解決に取組むファイナンスへの充当をめざす「ソーシャル預金」の取り扱いも開始している。

三井住友信託銀行

2021年5月、三井住友信託銀行は、「グリーン預金」の取り扱いを開始した。太陽光・風力発電をはじめとする再生可能エネルギー、環境不動産など、環境改善に資する事業に資金使途を原則限定し、個人を対象とする外国通貨建て(米ドル)定期預金である。

預入期間は5年とし、預入金額は1000ドル以上とした。

三菱UFJ銀行

2022年4月、三菱UFJ銀行(MUFG Bank)は、「グリーン預金」の取り扱いを開始した。環境改善に資する事業に資金使途を限定し、法人・個人を対象とした外国通貨建て(米ドル)定期預金である。2021年の米国、2022年3月の豪州に続き、日本国内での取り扱いは3か国目で、その他海外拠点も順次取り扱いを開始する。

預入期間は1ヵ月~1年以内とし、預入金額は100万米ドル以上で2500万米ドル以下とした。

みずほ銀行

2023年4月、みずほ銀行(MIZUHO)は、「グリーン預金」の取り扱いを開始した。原則太陽光発電をはじめとする再生可能エネルギーなど環境保全に資する資金使途に限定し、法人(非居住者を除く)を対象とした外国通貨建て(米ドル、ユーロ、英ポンド、スイスフラン、豪ドル、ニュージーランドドル他)定期預金である。

預入期間は1ヵ月~1年以内で、預入金額は原則10百万米ドル相当額~100百万米ドル相当額以下。

2024年10月、みずほ銀行は、資金使途を社会、環境、経済にポジティブなリターンを生む企業への融資に限定した「インパクト預金」の取り扱いを始めた。企業向けの預金商品で、1000億円を募集総額の上限とする。

預入金額は原則1億円~100億円以内とし、預入期間は1カ月〜1年とした。金利は通常の大口定期預金と同水準である。

地方銀行の動き

2025年3月、地方銀行が資金使途を脱炭素向けの融資などに限定する「グリーン預金」を相次いで導入していると報じられた。

2024年3月に日本銀行が「マイナス金利政策」を解除し、銀行の貸出金利が上昇する中、貸し出しの原資となる預金を獲得し、収益を伸ばすために再生可能エネルギー関連融資を増やすのが狙いである。

横浜銀行

2022年9月、コンコルディア・フィナンシャルグループの横浜銀行は、「グリーン外貨定期預金」の取り扱いを始めた。外貨建て定期預金として「グリーン預金」を取り扱う地方銀行は、横浜銀行が初めてである。

再生可能エネルギー分野向けなどの環境分野向け融資に使途を限定し、個人・法人を対象に「自動継続外貨定期預金」と「外貨定期預金(一般型/スワップ型)」を商品化した。

「自動継続外貨定期預金」の預入期間は1か月、3か月、6か月、1年で、預入金額は米ドルでは、20万円相当額~2億円相当額、それ以外では、20万円相当額~5000万円相当額以下。ダイレクト預金では、10万円相当額~10万米ドル相当額未満。預入通貨は米ドル、ユーロ、豪ドル、ニュージーランドドル、中国元である。

「外貨定期預金」の預入期間は一般型自由 (最長1年)で、スワップ型1年以内で自由。預入金額は一般型500米ドル相当額以上で、スワップ型1通貨単位以上とした。通貨は一般型で米ドル、ユーロ、豪ドル、ニュージーランドドル、英ポンド、スイスフラン、中国元で、スワップ型で米ドル、ユーロ、英ポンド、スイスフラン。

名古屋銀行

2023年3月、名古屋銀行は、環境課題の解決に向けて「グリーン預金」の取り扱いを始めた。太陽光・風力・水力発電の再生可能エネルギー分野を対象に、環境改善に資する事業向けの投融資に充当する。

2023年3月1日(水)~2023年4月28日(金)の約2か月間で、個人・法人を対象に、大口定期預金の募集を50億円上限に実施した。預入期間は 6か月、1年で、預入金額は1000万円以上とした。

七十七銀行

2023年3月、七十七銀行は、地域金融機関として持続可能な社会の実現に貢献するため、新たに「包括評価型サステナブル関連融資」および「77オープン型グリーン外貨定期預金」の取扱いを開始した。

「77オープン型グリーン外貨定期預金」が、太陽光・風力などの再生可能エネルギー分野を対象に環境改善に資する事業への投融資に充当する。個人・法人(個人事業主を含む)対象の、外貨建て(米ドル)定期預金である。預金期間は6カ月、1年で、預入金額は10万米ドル以上とした。

関西みらい銀行

2024年5月、りそなホールディングス傘下の関西みらい銀行は「グリーン預金」の取り扱いを始めた。太陽光・風力・小規模水力発電など再生可能エネルギーに関する事業を融資対象に限定し、法人のみを対象に預入金額を1000万円以上として、2024年7月末までの約2.5カ月間で総額100億円を上限に預金を募った。

関西みらい銀行の「グリーン預金」は、応募期限を約3週間残して上限の100億円が集まった。「グリーン預金」の残高は2024年12月末時点で30億円で、グリーン預金以外の原資も含めた脱炭素融資額は132億円にのぼり、分野別では太陽光発電向けが60%、バイオマス発電向けが34%、風力発電向けが5%と続いた。

足利銀行

2024年10月、めぶきフィナンシャルグループ傘下の足利銀行が「グリーン預金」の取り扱いを始めた。再生可能エネルギー分野(太陽光発電事業)を対象とした環境改善に資する事業への融資に限定し、個人・法人を対象に、「自由金利型定期預金(大口定期)」と「外貨定期預金(12か月)」を商品化した。

募集期間を2024年10月1日~2025年3月31日までの半年間とし、総額30億円(うち、外貨定期預金5億円相当額)を上限に募集を行った。預入期間は1年で、預入金額は円定期預金で1000万円以上、外貨定期預金では1万米ドル以上とした。

滋賀銀行

2024年10月、滋賀銀行が「グリーン預金」の取り扱いを開始した。太陽光・風力発電等の再生可能エネルギー分野を対象とする事業向けの投融資に限定し、個人・法人を対象に、「円定期預金(大口定期預金)」と「外貨定期預金」を商品化した。

募集期間を2024年10月1日~2025年3月31日の半年間とし、総額130億円(円定期預金:100億円、外貨定期預金:30億円)を上限に募集を行った。預入期間は6ヵ月~3年以内で、預入金額は円定期預金で1000万円以上、外貨定期預金で10万米ドル超(期間1年超の場合は100万米ドル以上)とした。

ふくおかファイナンシャルグループ

2024年12月、ふくおかフィナンシャルグループ(FFG)は、環境・社会課題の解決に向けて、傘下の福岡銀行、熊本銀行、十八親和銀行、福岡中央銀行で「FFGグリーン預金」の取り扱いを始めた。

ESGのうち環境分野、特に再生可能エネルギー向け融資に限定し、法人のみを対象にした大口定期預金を商品化した。

募集期間を2024年12月2日~2025年1月31日の2か月間とし、100億円(福岡銀行・熊本銀行・十八親和銀行・福岡中央銀行の合計)を上限に預金を募った。預入期間は1年、預入金額は1000万円以上とした。

京都銀行

2024年8月、京都フィナンシャルグループ傘下の京都銀行は、「京銀サステナブル預金」の取り扱いを始めた。持続可能な社会の実現に向けた投融資の資金に充当し、地域の社会的課題や環境問題の解決に向けた取り組みへ貢献する。個人・法人を対象に、「円定期預金」と「外貨定期預金」を商品化した。

募集期間を2024年9月2日~2025年2月28日の半年間とし、円定期預金では100億円、外貨定期預金では30百万米ドルを上限に預金を募った。預入期間は6カ月、1年で、預入金額は円定期預金で1000万円以上、外貨定期預金では5万米ドル以上とした。

脱炭素向け「グリーン預金」の導入は、大手の都市銀行が先行した。これは2021年4月、国連環境計画・金融イニシアティブ(UNEP FI)による「NZBA(Net-Zero Banking Alliance)」の設立に触発されたものであり、活動報告が義務付けられる「NZBA」への参画には不可欠であった。

一方、”2024年3月に日本銀行がマイナス金利政策を解除”したことが、地方銀行を触発して「グリーン預金」による資金調達に走らせている。さらなる金利の上昇は地方銀行を活性化し、中小企業の設備投資を含めた脱炭素化の底上げに有効である。

地方銀行の「グリーン預金」の多くは期間限定で預金額に上限を設定した様子見の段階にある。良い循環を作るために、さらなる金利の上昇に期待したい。

1970年代、「光化学スモッグ問題」がクローズアップされた。これは先進諸国が工場や自動車からの排ガス(NOxなど)の規制強化でクリアできた。1980年代、南極上空に「オゾンホールが観測」された。これはモントリオール議定書によりオゾン層破壊物質(フロンなど)の規制が進められ、現在はオゾン層回復を待っている。

1990年代、「地球温暖化問題」がクローズアップされ、1994年3月に気候変動枠組条約が発効され、温室効果ガス削減をめざし国連気候変動枠組条約締約国会議(COP)がほぼ毎年開催された。2005年2月にはCOP3で先進国を中心に京都議定書が発効、2016年11月にはCOP21で全ての国を対象にパリ協定が発効した。

パリ協定の発効まで20年を要したのは地球温暖化対策の主体がCO2排出量の削減であり、各国の経済成長を阻害する対策のため総意を得ることが困難であった。その脱炭素化に異変が起きている。

今、脱炭素化で起きている異変!

カーボンニュートラルで実現をめざす脱炭素社会とは

地球温暖化により深刻化している異常気象が頻発する現状に鑑みて、多くの国が「2050年カーボンニュートラル」を掲げ、2050年までに温室効果ガス排出量の実質ゼロをめざしている。この目標は「地球温暖化問題」を解決し、持続可能な社会を実現するために極めて重要である。

日本は安倍政権時代に「地球温暖化問題」に懐疑的な第一期の米国トランプ政権と歩調を合わせた。遅ればせながら、2020年10月、ようやく菅政権に「2050年カーボンニュートラル」を宣言し、「グリーン成長戦略」に舵をきる。その後、岸田政権の「グリーントランスフォーメーション(GX)」で法整備が進められた。

2025年2月に、石破政権で「第7次エネルギー基本計画」と共に「GX2040ビジョン」が閣議決定された。

「GX2040ビジョン」とは、日本が2040年までに脱炭素社会へ移行するための長期的な戦略ビジョンである。GXを加速させるための政府の施策や、エネルギー政策、カーボンプライシング(炭素税)、産業の核となる様々な技術開発を、政府が包括的に示している。

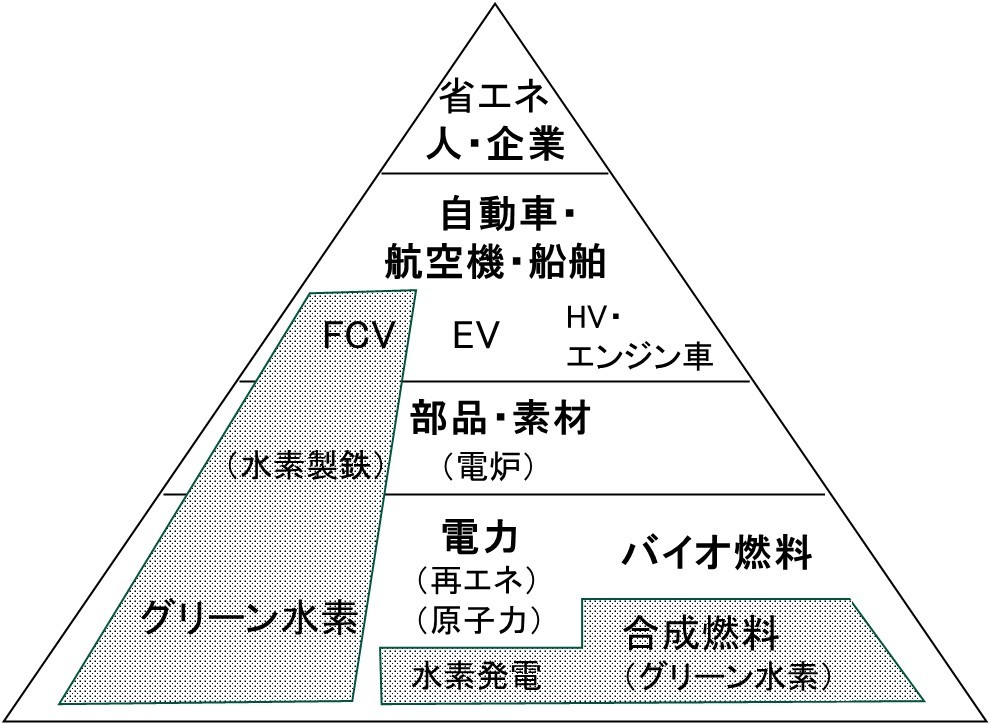

現在めざしている脱炭素社会は、層構造に分けて考えると理解しやすい。

■脱炭素社会の基盤には、化石燃料を除く様々なエネルギー源として、「グリーン水素」、「再エネ・原子力による電力」、「バイオ燃料」が位置付けられている。

■第二層目は、これらのエネルギーを使った「部品・素材の製造」である。例えば、製鋼分野では、コークスの代わりにグリーン水素を使った水素還元製鉄や、くず鉄を原料に電炉で溶かす製鋼技術がある。

■第三層目は、部品・素材を使って製造された「自動車」、「航空機」、「船舶」などの様々な製品である。例えば、自動車では電気自動車(EV)、ハイブリッド車(HV)、燃料電車(FCV)などである。

■最上層には、様々な製品に支えられた「人や企業の活動」が位置付けられる。当然のごとく、人や企業の活動における「省エネ」は、脱炭素社会の実現においても最大限の努力が必要とされる。

増加する「クリーン水素」の製造プロジェクト

脱炭素社会を支えるエネルギーの中でも注目されるのは、究極のクリーンエネルギーとされる「水素」である。世界エネルギー機関(IEA)が2024年10月2日に発表した報告書「Global Hydrogen Review(GHR)2024」によれば、2023年の世界の水素生産量は9700万トン/年、前年比2.5%増で少しづつ増化している。

原料は天然ガスが63%、石炭20%、副生水素が15%、石油2%で、水電解水素は極わずかである。生産量は中国が世界のほぼ30%占めて一位で、米国と中東がそれぞれ14%、インドが9%と続く。

(2024e は2024年6月まで観測されたデータに基づく2024年の予測値)

内訳でみると、「クリーン水素」の生産量は過去2年間でわずかに増加したが、依然として100万トン/年未満にとどまり全水素生産量の1%にも満たない。残りの99%が化石燃料由来の「グレー水素」である。

さらに「クリーン水素」の内訳で、化石燃料由来であるが精製時にCO2を分離・回収した「ブルー水素」が90万トン、水の電気分解により製造される「グリーン水素」の生産量は10万トンを下回り極わずかである。2023年時点で、グリーン水素生産量は中国、欧州、米国で世界生産量の75%を占めている。

繰り返しになるが、2023年の世界の全水素生産量は9700万トン、そのうち「クリーン水素」が100万トン。さらに、クリーン水素のうち「ブルー水素」が90万トン、「グリーン水素」は10万トンに満たない。

世界では数多くのクリーン水素生産プロジェクトが毎年発表され、2024年にカウントされる2030年時点の「クリーン水素」の生産量見通しは4900万トン/で、内訳は「グリーン水素」3700万トン/年、「ブルー水素」1100万トン/年である。しかし、最終投資決定に至ったのは全体のわずか7%(340万トン/年)に過ぎない。

IEAが示すネットゼロ(NZE)シナリオ(2050年にCO2排出がネットゼロになるための目標)達成には程遠く、大きく不足するのはグリーン水素で、現在の見通し段階でも1200万トンが足りない状況にある。

国・地域別でみるクリーン水素生産プロジェクトの動向

■地域別にみると、欧州(1225万トン/年、25%)、ラテンアメリカ(735万トン/年、15%)、米国(735万トン/年、15%)、オーストラリア(588万トン/年、12%)の4地域で7割近くを占める

■欧州では、スペイン(245万トン/年、5%)、デンマーク(147万トン/年、3%)、ドイツ(122.5万トン/年、2.5%)の生産見通しが大きく、CO2の地下貯留槽に恵まれる英国、オランダ、ノルウェーのブルー水素プロジェクトが350万トン/年で大半を占める。

■オーストラリアは、グリーン水素(588万トン/年、12%)の生産が期待される。太陽光・風力発電に恵まれアジア市場に近接し、水素と水素派生燃料の輸出製造拠点としての発展が期待されている。

■南米チリでも、太陽光発電と風力発電のポテンシャルが高いため、水電解容量が1GWを超える16のグリーン水素プロジェクトが存在し、2030年時点で400万トン/年(8%)の生産量が見込まれる。

■アフリカ地域では、過去1年で急増し2030年時点で700万トン(14%)の生産量が見込まれるが、この大半(600万トン)が非常に初期段階のプロジェクトであり、実現は不透明である。

■中国や中東のプロジェクトではより進んだ段階のものが多く、グリーン水素プロジェクトのうち、中国では5割、中東では2割のプロジェクトが建設中か、あるいは最終投資決定に至っている。

■米国ではブルー水素のプロジェクトが進められており、2024年時点で示された2030年のブルー水素生産量は560万トン/年(11%)である。

伸び悩む新しい水素需要の掘り起こし

2023年の世界の水素需要は、前年比2.5%伸びて9700万トン/年を超えた。IEAは、2024年の水素需要は1億トン/年を超えると予測している。

地域別では、世界需要の29%を中国が占め、北米が18%(うち米国が14%)、中東が14%、インドが9%、欧州が8%と続く。中東では石油精製およびメタノール生産における需要が拡大して前年比6%増加し、インドでは石油精製および鉄鋼セクターにおける需要が拡大して前年比5%増加を記録した。

水素需要の多くは石油精製と化学産業(アンモニアとメタノール製造)、製鉄業(直接還元製鉄用の化石燃料由来の合成ガス)で用いられている。これら従来用途のほとんどに化石燃料由来の「グレー水素」が用いられているため、温室効果ガス排出量の抑制効果は小さい。

IEAの示すネットゼロ(NZE)シナリオを達成するには、2030年の水素需要は1億5000万トン/年に上げる必要があり、そのうちの45%が「クリーン水素」需要でなければならない。そのためには、石油精製や化学以外の重工業プロセス、長距離輸送、合成燃料の製造、発電と蓄電など、新用途の水素需要の創出が鍵である。

(2024e は2024年6月まで観測されたトレンドに基づく2024年の予測値)

実際に化学産業では、2023年5月にサウジアラビアのACWAパワー、NEOM、米国のエアプロダクツが、総額840億ドルの共同出資で進める経済特区NEOMのグリーンアンモニア生産プロジェクトが合意。

太陽光・風力発電(総出力:4GW)の電力で2026年末から600トン/日のグリーン水素を生産し、窒素と反応させてグリーンアンモニアを合成し、エアプロダクツが100%買い取る。

化学産業以外では、石油精製や製鉄業などで大規模プロジェクトが最終投資を決定した。しかし、輸送分野では燃料電池車の水素需要は減速し、持続可能な航空機燃料(SAF)もバイオ燃料が主軸である。

IEAによれば、現時点で設定されている2030年時点の世界各国の水素生産目標の合計は、供給面が4900万トン/年、需要面が1100万トン/年であり、新規需要面での目標や支援が不足としている。

そのため、IEAは、製鉄・航空・海運業界など水素を大量消費する可能性の高い産業集積地域(Industrial Hub)における支援制度の整備や、クリーン水素利用製品やサービスを優先した公共調達の拡大、消費者が高価でもクリーン水素利用製品を購入する仕組み作りなどに取り組むべきとしている。

国内では、2024年5月24日に「脱炭素成長型経済構造への円滑な移行のための低炭素水素等の供給及び利用の促進に関する法律(水素社会推進法)」が公布され、同年10月23日に施行した。

この法律では、クリーン水素を製造・輸入する企業や利用する事業者の計画を認定する。認定事業者により設定されたクリーン水素の基準価格が、化石燃料やグレー水素など過去の取引実績に基づく参照価格よりも高い場合、その費用の差額を国が負担する価格差支援制度を導入する。

また、インフレや為替変動など事業者が予見し難いリスクは、算定式により基準価格に反映が可能とした。

相次ぐ水素の高コスト問題

国内の水素ステーションの動向

2024年4月、国内で燃料電池車(FCV)の燃料である水素を大幅に値上げする動きが相次いでいる。政府や自動車メーカーが脱炭素化に向け水素の利用拡大の取り組みを進めているが、ハイブリッド車(HV)よりも割高となる燃費が普及の足かせとなる恐れがある。

■ENEOSは、4月1日から水素ステーションでFCV向けに販売する税込水素価格を1650円/kg→2200円/kgと33%値上げ。世界的なインフレによる運営コストや設備メンテナンス費上昇などが原因。

■岩谷産業は、6月1日から水素価格を1210円/kg→1650円/kgと約36%値上げ。エネルギーコストや保安費など諸経費の上昇が原因で、水素ステーションで水素価格を値上げするのは今回が初めて。

水素価格上昇の背景には、「グレー水素」の原料である化石燃料の価格上昇や世界的なインフレなどがあるとみられ、海外でも同じような水素価格の値上げが起こっている。

2024年1月、米国カリフォルニア州では水素価格が、ポンプ価格の高騰により2021年9月から価格調査を始めて2倍超上昇。また、2024年7月、韓国の水素ステーション運営大手が3割超の値上げを発表。

(水素ガス1kgは11.2N㎥ として換算)

ところで政府は、2023年6月に改訂した「水素基本戦略」でも、一般的な水素ステーションでの水素価格(CIFコスト)の目標を2030年に30円/N㎥(約334円/kg)、2050 年に20円/N㎥(約222円/kg)以下に低減し、長期的には化石燃料と同等程度の水準までコストを低減することをめざしている。

経済産業省の生産動態統計によれば、水素(高圧ガス容器詰)の価格は30~55円/N㎥(2024年5月、49.5円N㎥)で大差なく見える。しかし、政府支援にも関わらず、水素ステーションでの水素価格は輸送費がかさみ、諸物価高騰の影響を受け、現状は150~200円/N㎥(1650~2200円/kg)と高い。

ただし、これは化石燃料由来の「グレー水素」の現状である。「2050カーボンニュートラル実現」には再生可能エネルギー電力による水電解で製造する「グリーン水素」をめざす必要がある。

「グリーン水素」の製造には「グレー水素」の2~3倍のコストが必要とされており、水素ステーションでのグリーン水素価格は250~300円/N㎥(2800~3400円/kg)に膨らむ可能性がある。政府目標の2030年に30円/N㎥(約334円/kg)には程遠い。

2025年11月、日経新聞で”グリーン水素の価格が世界で高止まり”と報じられた。電気分解に使う装置でアルカリ水電解ではニッケル電極、PEM(プロトン交換膜)はイリジウム電極を使うため、材料費の価格高騰の影響を受け、グリーン水素の需要拡大のブレーキとなっている。

グリーン水素拡大の先頭を行く欧州で、欧州水素銀行が5月に実施した補助金支給の第2回競争入札で落札した5カ国15事業のうち7事業が9月になり撤退した。生産企業は不十分な補助金と政策の不透明感から慎重姿勢に転じた。

米国ではトランプ政権が水素製造の税額控除を見直し、企業はプロジェクトを中止し始めた。オーストラリアの資源大手フォーテスキューは7月、米アリゾナ州で計画していた事業の撤退を発表。オーストラリアでも州政府の出資見直しで主要なプロジェクトが中止になるなど逆風が吹いている。

一方、中国は電解装置の生産量を急増させ、2050年には市場を支配するとの予想も出ている。

欧米・豪州で進むグリーン水素プロジェクトの撤退と遅延

2025年に入り、米国トランプ政権による逆風も受けて、欧米豪で進められている水素プロジェクトの撤退・中止・遅延のニュースが相次いで報じられている。

2025年1月、欧米でグリーン水素プロジェクトの撤退や遅延が相次いでいる。2030年までの生産開始計画は世界合計で560GWにのぼるが、実現は約14%にとどまる見通しが報じられた。資材高や人件費上昇で水素価格が高止まりし、需要者が長期調達契約に二の足を踏む状態に陥っている。

■デンマークのオーステッドは、グリーン水素とCO2から合成メタノールの生産工場(5万トン/年)を2023年から建設していたが、2024年秋に北欧で出資する複数のグリーン水素製造から撤退を発表。

■フィンランドのネステや、スペインのレプソルが、水素事業計画の凍結・撤退を発表。

■フランスのエンジーやスペインのイベルドローラは、2030年までの水素製造目標引き下げを発表。

■オーストラリアのオリジン・エナジーは、2024年10月に東部での水素プロジェクトを中止し、全ての水素事業を停止。関西電力、丸紅などは共同出資していた豪州の水素製造事業から撤退を決めた。

ウッドサイド・エナジーも、南部タスマニア州の再生可能エネルギー水素事業からの撤退を表明。

■英国シェルは、英国や米国カリフォルニア州の水素ステーションから撤退を発表。水素価格が下がらないことでFCV利用者が増えず、水素ステーションも伸び悩む悪循環に陥った。

■2025年6月、欧州アルセロール・ミタルはドイツ北部のブレーメン州と東部のアイゼンヒュッテンシュタットの高炉で計画していた水素製鉄設備の導入中止を決めた。

ドイツ連邦政府やブレーメン州から13億ユーロ(約2200億円)の補助金を得る予定だったが、グリーン水素の供給計画の遅れなどから財政支援を受けても事業化は困難と判断した。

■2025年7月、オーストラリア最大の「グリーン水素」プロジェクトが頓挫した。水素生産コストが高く、3月に東部クイーンズランド州政府がプロジェクトへの10億豪ドル(約940億円)以上の追加出資を拒否した。トランプ政権が米国産LNGの輸出拡大をめざし、グリーン水素需要が見通せないことが背景にある。

CQ-H2は、グラドストーンに水素製造プラントやパイプライン、水素を極低温に冷却する液化施設、水素キャリアとして有力視されるアンモニアの精製施設など、水素エネルギーの一大輸出拠点を建設する計画であった。日本企業も参画していたが、関西電力、岩谷産業に続き丸紅も撤退した。

■2025年7月、英石油大手BPは、西オーストラリア州ピルバラで計画していた310億ユーロ(約5.3兆円)のグリーン水素製造施設「アジアン・リニューアブル・エネジー・ハブ」から撤退すると発表。残るパートナーと政府はプロジェクトを推進する方針だが、グリーン水素の生産コストは依然高く先行きは見通せない。

オーストラリアでは、過去1年間で少なくとも7つの大型水素製造プロジェクトが延期、縮小、または中止に追い込まれ、実際に稼働している施設はわずか3つの小規模プラントにとどまる。

脱炭素社会をめざして日本の進むべき道筋

グリーン水素を除いた脱炭素社会とは

現在めざしている脱炭素社会は、安価な「グリーン水素」が豊富に入手できるという予測を元に組立られたものである。しかし、これまでの世界情勢から見て、安価な「グリーン水素」が豊富に入手できるという仮定は大きな壁にぶち当たり、当面は実現しそうにもない。

それでは当面の間、安価な「グリーン水素」が豊富に入手できないと仮定した場合に、脱炭素社会はどのような層構造になるであろうか?下図の網目の部分が存在しない場合を考えてみよう。

■基盤である「持続可能なエネルギー」は、「再エネと原子力による電力」と「バイオ燃料」に絞られる。グリーン水素を燃料とする水素発電や、原料として生成される合成燃料は、当面の間は使えない。

■第二層目の「部品・素材の製造」では、当面グリーン水素を使わない製造プロセスに向かう必要があり、製鉄分野では「電炉」の利用が主体となる。

■第三層目の「自動車・航空機・船舶」では、グリーン水素を使わない機種に向かう必要があり、電気自動車(EV)、ハイブリッド車(HV)、バイオ燃料を使うエンジン車の利用が主体となる。

■最上層は、大きな変化はないが、人や企業の活動における「省エネ」は脱炭素社会の実現においても最大限の努力が必要とされ、「省エネ」の比重が高まる。

”安価な「グリーン水素」が豊富に入手できる”という甘い期待のもとで、これまで多くの開発や事業化計画が進められてきたが、今はこれらを見直す時期にきているのではないか。

将来的に必要となる可能性があるFCV、水素製鉄、水素発電、合成燃料などの基礎研究を止める必要はない。しかし、”安価な「グリーン水素」が豊富に入手できる”時期が見通せるまで、リスクを抱えて多額の資金を応用開発に投入する愚は避けなければならない。

日本はEV支援、HV・エンジン用バイオ燃料の増産・低コスト化、電炉化への支援、再生可能エネルギーの増設・長寿命化、原子力発電の安全性向上、バイオ燃料の増産・低コスト化などへの資金投入により開発を加速する必要がある。開発資金の配分を実現可能性のレベルに合わせるのである。

米国トランプ政権との関係について

一方、米国トランプ政権は、「パリ協定」からの離脱を進めるなど、地球温暖化問題に関しては懐疑的な立場を表明している。しかし、単純に懐疑的というだけでの動きではない。米国ファーストの意味の本質は、弱体化している米国の世界への指導力(hegemony、ヘゲモニー)の復活にある。

現時点で、政治面・経済面・軍事面いずれの面からみても、米国がNo.1であることは誰しも疑う余地はない。しかし、米国トランプ政権は経済面で肉薄してきた中国に必要以上の脅威を覚えている。

2024年の名目GDPランキング:

1,米国 (約29兆1,849億ドル)、2,中国 (約18兆7,480億ドル)、3,ドイツ (約4兆6,585億ドル)、4.日本

新型コロナ禍で超インフレに遭遇した後、改善傾向にあるものの依然として米国のインフレ率は高止まりしている。米国経済を立て直すカンフル剤として、トランプ政権が打った手が「トランプ関税」である。

「トランプ関税」の発動により海外からの輸入の抑制と、米国内への投資を増加させることで、GDPを伸ばすのが目的である。今後、打つ手は輸出の増加と公共事業などの立ち上げであろう。シェール革命で世界最大の産油国となった米国が、輸出増強の鍵と考えているのは原油・天然ガス資源である。

2024年の世界の原油(石油)生産量ランキング:

1.米国(8億5790万トン)、2.ロシア(5億2638万トン)、3.サウジアラビア(5億1017万kW)、4.カナダ

実際に、原油・天然ガスの脱ロシア化をめざす欧州や日本など多くの国は、米国からの輸入を加速することになる。これにより米国は多くの国々に対してエネルギー供給でも指導力を発揮することになる。

一方で、中国は石炭産出国ではあるが、原油・天然ガスはロシアなどからの輸入に頼らざるを得ない。そのため、原油・天然ガス供給により世界に及ぼす影響力は無視できる。

2024年11月、米国エネルギー情報局は、原油生産量が少なくとも2025年まで増え続けるとの見通しを公表した。シェール革命を経て世界最大の産油国となった米国は、過去最高であった2023年の1292万バレル/日を超えて、2025年は1344万バレル/日の生産見込みを発表。(1トン≒7.33バレル)

バイデン政権では公有地での新規石油開発を凍結したが、トランプ政権では増産を指示した。エクソンモービルとシェブロンはテキサス州などの鉱区「パーミアン」で増産計画を進め、エクソンモービルはシェール専業のパイオニア・ナチュラル・リソーシズを買収し、天然ガス増産に乗り出した。

現時点で、太陽光発電、風力発電、原子力発電、グリーン水素製造、いずれにおいても中国の技術レベルはトップクラスで、米国が世界に向けて指導力を発揮できるのは原油・天然ガスの輸出であった。これを実行するため、米国トランプ政権にとって「パリ協定」は不都合であり離脱は不可欠な行動である。

しかし、米国トランプ政権が「パリ協定」から離脱し、原油・天然ガスの輸出を加速することで、地球温暖化対策が後退することは明らかである。色々な思惑の中で、世界の指導者が間違った方向に走り出した。この状況が持続可能な社会につながるとは考えられない。

今は、指導者自身が間違いに気づく時を待つしかない。

これまで多くの人々が議論を重ねて進めてきた脱炭素社会のあり方は間違ってはいない。しかし、カーボンニュートラルの時期が後ろにずれることを想定する必要が出てきた。今後、温暖化が進むことを前提として起きる事象をより精度良くシミュレーションし、その対策を施すことが重要となる。

温暖化の影響を受けて激化する異常気象による災害への対策は、老朽化している国内インフラの再整備とも合わせて、今すぐにでも実施すべき緊急課題である。河川氾濫の防止、土砂くずれ防止、猛暑対策、干ばつ対策、巨大台風対策、食料危機問題、生物の絶滅問題などなど。

日本はようやく進み始めた「2050カーボンニュートラル」の基本方針を変えるべきではない。20年間をかけて世界で総意を得た「パリ協定」を大切に考えて、一歩でも前に進まなければならない。そのためには、脱炭素化と逆行する米国トランプ政権とは一線を画した動きが必要となる時が来る。

それまでに、指導者には間違いに気づいて欲しいが、、、

米国トランプ政権のパリ協定離脱

トランプ政権のエネルギー政策

2025年1月にトランプ大統領は、バイデン前政権下の気候変動・クリーンエネルギー政策を大幅に転換する5つの大統領令に署名した。米国のエネルギー政策の脱炭素(カーボンニュートラル)からの大転換で、「ソーシャル・ティッピング・ポイント(社会的転換点)」に関する壮大な社会実験が始まった。

(1)~(5)にその内容の概要を示す。

(1)米国のエネルギー開発の促進:大陸棚を含む米連邦政府の土地と水域でのエネルギー探査と生産を奨励し、「電気自動車(EV)義務化」の法律の撤廃など。

(2)アラスカの資源開発の加速:アラスカのLNGポテンシャルの開発を優先するなどの天然資源プロジェクトの許可とリースの促進など。

(3)国家エネルギー非常事態の宣言:E15 ガソリンの通年販売を許可、米国西海岸、米国北東部及びアラスカを通るエネルギーの供給、精製及び輸送の促進など。

(4)国際環境協定における米国優先の方針:米国の「パリ協定」からの離脱、米国経済に損害を与えたり抑圧する可能性のある国際協定の策定で、米国と米国民の利益を最優先する。

(5)洋上風力発電の開発制限:洋上風力発電リースからの大陸棚全域の一時撤退、連邦政府による風力プロジェクトに対するリース及び許可慣行の見直し。

2025年1月、カリフォルニア州は、州独自の排ガス規制「先進クリーンフリート規則」の環境保護庁(EPA)への免除申請を取り下げた。2036年までにディーゼルトラック販売を禁止し、EV・FCVへの切り替えをめざすもので、トランプ政権下ではEPA承認が得られないと判断した。

このほかカリフォルニア州では、ガソリン乗用車を対象とした排ガス規則「先進クリーンカーII(Advanced Clean Car II:ACCII)」などを制定している。しかし、トランプ政権は大統領令で、州政府に与えたガソリン新車販売規則の免除承認を取り消す方針を打ち出しており、今後の動向が注目される。

2025年5月、トランプ大統領は米国が主にロシア産ウランの輸入に大きく依存していることを理由に、国家非常事態を宣言した。これにより米国議会が大きなエネルギー政策の変更を決定した。短期的には天然ガス火力発電に依存し、長期的に原子力発電比率を拡大する方針である。

エネルギーと人工知能(AI)技術の両面で米国が優位に立つ新時代をめざし、風力発電や太陽光発電の開発業者が新規プロジェクトの投資税額控除を利用することを厳しく制限し、一方で新規原子力発電所の建設業者への控除を拡大する、いわゆる「1つの大きく美しい法案」を可決した。

この法案は原子力発電の促進を目的とした次の4つの大統領令の実現をめざすもの:

1.1974年に設立された原子力規制委員会(NRC)の官僚的で時代遅れの体制改革を進め、新規原子炉の許認可を1年半以内、既存原子炉の運転再開を1年以内に承認する。

2.国内の供給網を優先し、大統領緊急権を使って適格なプロジェクトの許可手続きを合理化して、ウラン燃料の国内生産と加工を促進する。

3.全米で連邦政府が所有する広大な土地や多くの研究所を、原子力発電施設とAIデータセンターの開発に活用する認可を与える権限を、国防省、エネルギー省、内務省の各長官に付与する。

4.米国の原子力発電容量を現在の約100GWから2050年までに400GWへ拡大する。従来の原子力発電所と、開発中のモジュール式原子炉技術の双方を、米企業が米国内で開発する。

2025年7月、トランプ大統領は大統領令を発令し、財務省に風力・太陽光発電事業への優遇措置の段階的撤廃の盛り込み、内務省に再生可能エネルギー優遇政策の見直しと改定を命じた。

従来は2032年まで30%の税額控除を受けていたが、新減税法では再生可能エネルギー事業の着工基準が厳格化され、着工していないと判断されれば2026年以降は税額控除を停止。それ以降に建設される風力・太陽光事業は、2027年末までに稼働しなければ税額控除の対象としない。

トランプ大統領は再生可能エネルギーは当てにならず高価で、外国支配の供給網に依存し、自然環境や電力網に有害と主張した結果である。

2025年9月、トランプ政権は洋上風力に関する12事業への補助金計約6.79億ドル(約1000億円)の支援削減を決定。運輸省は支援中止の洋上風力を無駄と表明し、本物のインフラ整備を優先するとした。

トランプ政権は8月下旬、オーステッド(デンマーク)などの米東部沖の洋上風力開発案件を、工程の8割が完了しているにもかかわらず「安全保障上の懸念」を理由に中止を命じた。

トランプ大統領は前バイデン政権の環境・エネルギー政策を目の敵にしており、SNSに「風力と太陽光は世紀の詐欺だ」と投稿して公的支援の縮小を進め、陸上風力と太陽光の支援も削減するとした。

2025年9月、トランプ米政権は、石炭火力発電を優遇するため連邦所有地約53㎢(モンタナ州、ワイオミング州、テネシー州)を石炭採掘向けに開放すると発表。7月に成立した減税・歳出法(OBBB)を受けて解禁された一部の連邦所有地と合わせて、今後数十年のエネルギー生産に貢献するという。

併せて、エネルギー省も石炭火力発電所の再稼働や改修に6億2500万ドル(約930億円)を投じると発表した。石炭のことを「ビューティフル・クリーン・コール」と呼び開発を増やす。8月には閉鎖する計画だったミシガン州の石炭火力発電所に稼働の延長指示を出した。

2025年9月、トランプ米政権は、米国でEVの購入補助を終了する。北米産以外のEVも対象としたリースや中古車の税額控除も2025年9月末で廃止。2022年8月の「インフレ抑制法(IRA)」での補助金を受けてきたテスラは主力車が約2割高くなり、関連投資を呼び込んできた各州への影響も大きい。

ゴールドマン・サックスの最新予測では2030年時点の米国のEV比率は17%にとどまり、前政権の目標50%に届かない。2030年で世界は25%、中国は43%、欧州は50%となる見込みで米国の出遅れが鮮明だ。

2025年12月、米内務省は、国家安全保障上のリスクを理由に米国内で建設中の全ての大規模な洋上風力発電所の計画を一時停止する。米東海岸沖で米欧企業が進める5つの建設計画が対象である。

内務省は、回転するブレードが防衛などに使うレーダーシステムに干渉する可能性があるとし、停止期間中に内務省と国防総省などがリスク軽減の可能性を評価する。建設を再開していたノルウェーの石油大手エクイノールとデンマークの洋上風力大手オーステッドの案件が再び攻撃対象となった。

トランプ政権は国内で伸び続ける電力需要を、「LNG火力」と「原子力」で賄う方針である。しかし、原子力発電所の稼働には10年以上、LNG火力発電所も建設に5年程度の期間を要する。そこで2025年4月に、閉鎖予定のアリゾナ州の老朽石炭火力発電所の延命指示を出した。

短期間での強引なエネルギー政策の転換と相次ぐ再生可能エネルギーの締め付けにより、国内電力供給自体に懸念が高まっている。加えて、CO2排出量の削減は進まず、米国の気候変動対策は間違いなく後退し、世界に向けての指導力が低下する可能性が出てきた。

トランプ政権の気候変動対策の動き

トランプ政権の社会実験(パリ協定からの離脱)を止めなければ、これに追随する国が出てくる。単純なCO2排出量の削減は経済成長を抑制するからである。自らの大義名分を掲げてウクライナ侵攻を進めるプーチン大統領を止めなければ、これに追随する国が出てくるのと同じ理屈である。

2025年3月、米国環境保護庁(EPA)は、トランプ大統領令に従い各種環境規制の見直しを発表。見直しの対象としてエネルギー関連で次の項目を上げている。

(1)米国のエネルギーを解放するとした案件:

1.発電所に関する規制の見直し(クリーンパワープラン2.0)

2.石油・ガス産業を抑制している規制の見直し(OOOOb/c)

3.石炭火力発電所を不適切に標的にした水銀および大気毒性物質基準の見直し

4.エネルギー供給に多大なコストを課した温室効果ガス報告プログラムの義務化の再考

5.低コストの電力を確保するための蒸気発電業界の制限、ガイドライン、基準(ELG)の再考

6.石油・ガス開発事業のための廃水規制の再考

7.石油・天然ガス精製所と化学施設を制限したリスク管理プログラム規則の再考

(2)米国家庭の生活費削減とした案件:

1.EV義務化の基礎となった小型車、中型車、大型車規制の再考(自動車GHG規則)

2.温室効果ガスに関する2009年の危険因子判定と、その判定に基づく規制、措置の再検討

3.粒子状物質に関する国家大気質基準 (PM 2.5 NAAQS)の再考

4.エネルギー、製造業向け有害大気汚染物質に関する国家排出基準(NESHAP)の再考

5.「炭素の社会的コスト」の見直し

6.環境正義、多様性、公平性、包摂性部門の廃止 等々

これらの見直しに関して、石炭火力発電の業界団体アメリカズパワーは「石炭火力発電所の廃止のほとんどは電力不足のリスクに直面する地域で起きており、トランプ政権が石炭火力発電所の廃止を防ぎ、電力消費者を保護するための多くの措置に賛成する」と歓迎の声明をあげた。

一方、環境保護団体エバーグリーン・アクションは「汚染された石炭・天然ガス発電所に炭素排出制限を設け有毒な大気汚染物質を削減する規制の撤廃は、汚染された工場からの有毒な空気を吸わざるを得ない地域社会に対する直接的な攻撃だ」と激しく批判した。

2025年7月、米国エネルギー省の長官が招集した5人の科学者の「気候ワーキンググループ(Climate Working Group, CWG)」が作成した「温室効果ガス排出が米国気候に与える影響に関する批判的レビュー(A Critical Review of Impacts of Greenhouse Gas Emissions on the U.S. Climate)」が公表。

調査対象は地球全体であるが、特に米国での温室効果ガス排出の影響に重点を置いており、環境規制の撤廃を進めるトランプ大統領の政策を裏付ける資料として位置付けられる。

2025年8月、米国環境保護庁は、大気浄化法(Clean Air Act)に基づく温室効果ガス排出規制の根拠となる2009年の危険因子判定の撤回提案を発表。最終決定されれば、自動車、工場、発電所などに対して温室効果ガス排出を規制する根拠が失われる。

廃止となる2009年危険因子判定は、2007年に最高裁判決でGHGが大気汚染物質であると判断されたことを踏まえ、二酸化炭素(CO2)、メタン(CH4)、亜酸化窒素(N2O)、ハイドロフルオロカーボン(HFC)、パーフルオロカーボン(PFC)、および六フッ化硫黄(SF6)の6種類である。

2025年8月、米国環境保護庁(EPA)の判断を覆そうとする動きもあるが、具体的には不明。最近の世論調査では、半数がトランプ政権の気候変動対策が不十分と回答した。

経済誌「エコノミスト」と調査会社ユーガブは、トランプ政権などに関する世論調査結果を発表。それによると、トランプ政権の気候変動対策について「不十分」50%、「妥当」20%、「過剰」17%であった。温室効果ガス排出規制の「拡大」37%に対して、「縮小・撤廃」24%、「現状維持」21%であった。

2025年9月、米国エネルギー省が発表した気候変動に関する報告書に、科学者から批判が続出と報じられた。化石燃料の積極活用を進めるトランプ政権の考えを正当化する記述が報告書に都合良く採用されていることが批判の理由で、米国研究チームは「科学的に信頼できない」とする意見書を公表した。

85人以上の米国の科学者らで作る研究チームは、エネルギー省に異議を唱える意見書を提出。報告書作成の過程で、結論ありきの先入観でデータを選び、専門家による査読を受けていないと指摘した。

英調査研究機関「カーボン・ブリーフ」も、報告書に掲載された情報の真偽を確かめるファクトチェックを行い、虚偽や誤解を招く記述が少なくとも100か所あると発表した。

米国トランプ政権は、「パリ協定」からの離脱を進めるなど、地球温暖化問題に関して懐疑的な立場を表明。しかし、単純に懐疑的というだけの動きではない。米国ファーストの意味の本質は、弱体化している米国の世界への指導力(hegemony、ヘゲモニー)の復活にある。

しかし、気候変動問題に関しては、中核である「風力・太陽光発電」、「蓄電池」の技術レベルで中国に先行され、現時点で優位に立てる「LNG燃料」と「原子力発電」に舵を切った。もちろん、国内の支持基盤である中間層や労働者層の利益最優先?のPRも忘れずに。

一方、米国トランプ政権の動きに対して多くの国が静観している。中国は気候変動対策に関して積極姿勢を打ち出してはいるが、その影響は限定的である。究極のところ自国第一主義はどの国も同じであり、「パリ協定」の有形無実化が始まるのは時間の問題であろう。ポスト脱炭素を考える必要がある。

2025年9月、中国が国際協調の主導的な役割を握る動きを示す。習近平国家主席は、2035年までに温暖化ガスの排出量をピーク時から7〜10%削減を表明した。

2020年の国連総会で「CO2排出量が2030年までにピークを迎え、2060年より前に実質ゼロを実現するよう努力する」と表明していた。具体策として2020年時点で16%だったエネルギー消費に占める非化石燃料の割合を、2035年までに30%以上へ高めるとした。風力発電と太陽光発電の設備容量も2020年比で6倍を上回る計3600GWに増設すると説明した。

パリ協定加盟国は5年ごとに排出削減目標(NDC)を提出する必要がある。国連は9月24日までに2035年の削減目標を含む計画の提出を呼びかけ、中国を含め約100カ国がNDCを公表した。

CO2排出量1位 中国:2035年までに温暖化ガス排出量をピーク時から7~10%削減

CO2排出量2位 米国:パリ協定からの離脱、気候変動対策は「史上最大の詐欺」と非難

CO2排出量3位 インド:未提出

CO2排出量4位 ロシア:2035年までに1990年比で65〜67%削減

CO2排出量5位 日本:2035年度に2013年度比60%減、2040年度に73%減

CO2排出量 欧州:2035年までに1990年比で66.25〜72.5%削減の見通し

気候変動対策に関する大義名分

気候変動問題の真実を追究することは重要なことで、今後も高精度化を追及して継続する必要がある。「米国第一主義」を念頭に置いて自国経済を守ることを最優先とした政策に適合するよう、政治的意図をもって真実をねじ曲げることは許されない。

報告書作成の目的

何事にも大義名分は重要である。トランプ政権の気候変動対策に関する大義名分は、米国エネルギー省長官クリストファー・ライトが招集した気候変動作業部会(John Christy, Judith Curry, Steven Koonin, Ross McKitrick, Roy Spencerの5人)により作成された全141ページの報告書に記述されている。

そのタイトルは「A Critical Review of Impacts of Greenhouse Gas Emissions on the U.S. Climate(温室効果ガス排出が米国気候に与える影響に関する批判的レビュー)」であり、2025年7月23日に発表され、今後、パブリックコメントを受け付けて、改訂するとしている。

ライト長官は序文で、報告書作成の目的を次のように述べている。「私が発見したのは、メディアの報道が科学を歪曲していることが多いということです。多くの人々は、気候変動に関して、過大評価をしたり、不完全な見方をしています。明確さとバランスを提供するため、私は多様な専門家からなる独立したチームに、気候科学の現在の状態を批判的にレビューするよう依頼しました。特に、それが米国にどのように影響するかに焦点を当てています。」

従来から、気候変動問題に関しては「2050年までにCO2排出量をゼロにしなければ地球温暖化が暴走する」としたカーボンニュートラル肯定派が世界的に主流となっている。しかし、この報告書では科学的根拠がないことをデータに基づいて述べており、気候危機論者への米国政府による公式の挑戦状だとの見解も別途に示されている。

この報告書は、国連気候変動枠組条約の締約国会議(COP)で気候変動問題の解決に向けて具体的な政策や対策を議論し、合意形成された内容を全否定するものである。

すなわち、トランプ政権のエネルギー政策(「パリ協定」からの離脱)を正当化するために、急遽作成された報告書である。何事にも拠り所となる大義名分は必要である。

報告書の内容について

これまでは「2050年までにCO2排出をゼロとしなければ地球温暖化が進行し、様々な異常気象や界面上昇が進行する」という地球規模での気候変動問題が、世界的に共通認識とされてきた。

しかし、この報告書ではCO2問題に関する不確実性を示し、証拠に基づいたアプローチで気候変動対策に対する知見を提供し、従来の異常気象問題の原因研究の限界を明らかにするとし、一般に流布されてきた気候危機は科学的根拠がないと結論付けている。

第1章、汚染物質としてのCO2

CO2は、生物に害を与える一般の大気汚染物質とは多くの点で異なる。生物にとって、今後見込まれている程度のCO2濃度では生育に何ら支障はなく、植物(食料)の生育では促進効果がある。ただし、CO2は温室効果ガスとして大気中にとどまるため、地球規模の気候への影響が懸念されている。

第2章、CO2が環境に及ぼす直接的影響

大気中に含まれるCO2の増加は「光合成」と「水分利用効率」を高めるため、植物の生長を促進し、実際に地球規模の緑化と農業生産性の向上に寄与する効果がある。IPCC(気候変動に関する政府間パネル)報告書では、このCO2の施肥効果の恩恵の取り扱いが不十分である。

また、大気中に含まれるCO2の増加は「海洋のアルカリ性を低下(pHを低下)」させ、サンゴ礁に有害な影響を及ぼす可能性が指摘されている。しかし、豪州グレートバリアリーフでは最近は回復傾向にある。海洋の「酸性化」は実際には「中性化」で、海洋生物に与える影響は一方的で過大評価されている。

第3章、気候への人間の影響

IPCC報告書では、産業革命以前からの太陽活動の変化による放射熱の影響を無視できる程度としているが、比較的大きな上昇傾向を示すとの報告もある。同様に植生と海洋によるCO2吸収量はCO2濃度によって異なり、都市化による高温化の影響も受けるが、これらを無視している。

結果として、IPCCによるCO2排出量予測は実際に比べて過大評価しており、現状では科学的に不明な点も多く、正しい評価ができていないと否定している。

第4章.CO2排出量に対する気候応答

世界の数十の気候モデルで、CO2濃度が倍増した場合の気温上昇である平衡気候感度(ECS)を解析した結果、1.8~5.7℃の範囲にばらついた。そのためIPCCは、歴史的データや古気候再構築を含むデータ駆動型アプローチを採用し、ECSとして3.1℃を得た。しかし、データは不十分で信頼性は低い。

近代になってからの歴史的な気温観測データに基づけば、ECSは2.2℃と低い値が得られる。すなわち、IPCCによる温暖化傾向は過大評価である。ただし、この解析でも太陽活動の変化や都市化が気温に及ぼす影響を無視しており、正しい結果とは言い難い。

第5章、気候モデルと観測データとの不一致

地球温暖化シミュレーションの気候モデルは、モデル間の解析結果に不一致が大きく、平衡気候感度(ECS)についても差異が認められる。

特に、多くの気候モデルは温暖化を過大評価する傾向にあることが、過去の観測データ(地表温度、対流圏の温度、垂直温度プロファイル、成層圏冷却、積雪分布など)と突き合わせで明らかである。そのため将来予測のシミュレーション結果の信頼性も疑問である。

第6章、極端な気象現象

気候は長期的に大きく自然変動するものであるが、米国で発生する多くの極端な気象現象について、統計的に有意な長期的傾向は認められない。

米国では1950年代以降、暑い日数が増加していることがIPCCで強調されているが、1920~1930年代と比べると低い水準にある。極端な暴風雨、ハリケーン、竜巻、洪水、干ばつは、著しい自然変動を示しているが、長期的な増加傾向は認められない。

一部の地域で、短期間の極端な降水量の増加が検出されているが、長期にわたり継続されたものではなく、広域的には確認されていない。山火事も1980年代よりも頻繁ではなく、焼失面積は1960~2000年代初頭にかけて増加したが、森林管理のあり方に強く影響を受けている。

第7章、海面水位の上昇

1900年以降、直線的に地球平均海面は上昇して約20cmに達するが、CO2排出量の増加による加速は起きていない。米国沿岸で最大の海面上昇がテキサス州ガルベストン、ルイジアナ州ニューオーリンズ、チェサピーク湾地域で観測されたが、垂直地殻変動、地下水抽出、化石燃料の採掘などの地盤沈下の影響である。

絶対海面上昇は、相対海面上昇と垂直地盤変動の合計で評価する必要があり、GPSシステムによる計測が有効である。絶対海面上昇で見ればニューヨーク、サンフランシスコ、フロリダ州セントピーターズバーグなどの地点でも0.5~2.5mm/年程度で、加速傾向は確認されず温暖化の影響は小さい。

第8章、気候変動を原因とすることの不確実性

IPCCは19世紀後半から起きた気温上昇約1℃は、ほぼすべてがCO2など(正確には温室効果ガスとエアロゾル)に起因する温室効果の影響としているが、これは仮説に過ぎない。気候変動や異常気象の原因をCO2のみの原因とするには問題がある。

地球温暖化への太陽活動の寄与、エルニーニョのような海洋現象や大気中の雲量の自然変動なども大きな影響を及ぼす可能性が幾つかの論文で紹介されている。ケーススタディとして、CO2排出が原因とされた2021年西部での熱波の研究発表が、後に誤りであったという事例が紹介されている。

第9章、気候変動と米国農業

米国主要穀物の収量は1940年代以降、50~80%上昇と推計されており、CO2濃度の上昇が施肥効果により植物、特に農作物の生産性を向上させる。CO2による温暖化は米国農業全体にとって利益となる。実際にCO2濃度の高い環境下で作物の生育が早まり、収量が増大した事実を幾つか紹介している。

総合的に判断すると、気候変動は米国農業の大部分にとって中立的または有益であり、今後もその傾向が続くとしている、この大きな利点が軽視されている。

第10章、異常気象リスクの管理

極端な気候変動による損失は、気象予測の改善や早期警戒システムなどの技術革新により大幅に低減している。米国の経済成長により、災害コストも相対的に低下していることは、過去と現在の災害によるGDP損失割合の比較から明らかである。

極端な気温による死亡率は、豊富なエネルギー供給に基づくエアコンの普及などの適応措置により大幅に低下する。実際に、2015年の世界における寒さによる死亡率は暑さによる死亡率の10倍以上と高く、温暖化は死亡リスクを下げる方向に作用する。安価なエネルギー供給こそが、貧しい人々の健康リスク回避のために重要である。

第11章、気候変動、経済、および炭素の社会的費用

主流の気候経済学は、CO2排出による温暖化が一部の経済的悪影響を及ぼす可能性を認めているが、過激なCO2削減政策を正当化するほど大きくないとしている。さらに、パリ協定を大幅に上回る水準で温暖化を停止または抑制する試みは、何もしないよりも悪影響が大きいと指摘している。

悪影響の秤となるCO2の社会コスト(SCC)は、将来の経済成長、社会経済的経路、割引率、気候変動の損害、システム応答から推計されるが不確実なことが多い。今回、CO2の施肥効果などの利点も入れての評価が行われていないため、大統領令で現行のSCCの使用を廃止している。

第12章、米国のCO2排出政策の地球規模気候への影響

地球規模の平均CO2濃度は、従来の局所的な大気汚染物質とは全く異なる挙動を示す。排出されたCO2は地球規模で混合するが、その速度は遅いため局地的なCO2排出量の変動が地球規模に及ぼす影響が目に見えて低下するには数十年から数百年を要する。

そのため、米国でCO2排出量を削減しても、地球規模のCO2濃度の上昇をわずかに遅らせるだけで阻止することはできない。気候変動を阻止できるという前提で、米国の単独削減を「気候変動対策」や「気候変動への対応」と呼ぶ慣行は、問題の規模に対する根本的な誤解を反映している。

以上、本報告書では、地球規模での気候変動問題を明らかにするためには、「CO2の潜在的なリスク」と「CO2の有する利得」の両方を含めたアプローチが必要で、IPCCの欠陥のあるモデルや極端なシナリオに依存するのではなく、データに基づく効果的な対策が不可欠であると結論付けている。

2016年にパリ協定が発効され、世界全体で地球温暖化の主な要因とされるCO2排出量を削減し、温暖化を防止する枠組みが発足し、多くの国々の科学者と民衆がこれを支持した。

その後も一部の科学者がこれに異論を唱えているのも事実である。トランプ政権は異論を唱える科学者の作成した報告書を大義名分として、壮大な社会実験に着手した。

ポスト脱炭素に向けて

常識と非常識の見極め

常識(Common sense)とは、「誰でも知っているありふれたこと」の意味であり、広辞苑によれば「良識、社会通念、一般知識」と解釈されている。この常識は人が社会において生きるための重要な知識であるが、個々人によって必ずしも一致してはいない。

往々にして、「自分の常識は、他人にとっては非常識」であることが多く、その見極めが必要である。

この常識は様々な主体(世界、国、地域社会、企業、学校、家庭など)において存在し、取り巻く環境と時間により変わり得るものである。例えば、国レベルで考えるとその国の中だけで通じる常識が存在し、その常識は国が過去に経験してきた歴史と、現在置かれている周辺環境など時間経過により変化する。

一方、非常識(Lack of common sense)とは、「常識に外れていること、常識のないこと」の意味であり、「思慮に欠けた、ばかげた」など、少し悪い意味で使われることが多い。

人は過去の成功体験に基づいて常識を作り出す。過去の失敗体験は非常識として認識されるが、常識ではないもの(常識から外れたもの)も非常識と考えがちである。これらの非常識も様々な主体(世界、国、地域社会、企業、学校、家庭など)で存在し、取り巻く環境と時間により変化する。

人が社会において生きるためには失敗しないこと、同じ失敗を繰り返さないことが重要である。そのためには常識を外さないことが重要である。実際に、多くの人々が過去の成功体験に沿って行動するという道を選んでいることからも明らかである。

英国の科学者ウィリアム・ヒューウェルの「失敗は成功のもと(Every failure is a step to success)」の名言にあるよう、もし失敗したら失敗の原因を良く見極めて反省し、同じ失敗を繰り返さないよう心がければ成功への道が開かれる。

脱常識は成功への道か?

それでは常識のみを追求すれば成功するのであろうか?大きな失敗はしないであろうが、従前の成功体験の繰り返しのみでは新味がなく、取り巻く環境と時間が異なれば、以前の成功体験が通用しない場合も出てくる。また、二番煎じの域を出ないため成長性と発展性に欠ける。

社会が様々な意味で急速に膨張し続けている現在では、成長性・発展性がない道の先に成功はありえない。人が真に成功するためには、目標達成に向けて新しい道を試してみる必要がある。すなわち、脱常識(De-common sense)の道を模索することも重要な意味を持つ。

脱常識の道は、その道の常識と非常識を見極めた専門家との議論の過程で出てくる新しいアイデアが大きなヒントになるであろう。「虎穴に入らずんば虎子を得ず(High risk, high return)」、何ごとも、危険を冒さなければ真の成功を収めることは出来ない。

カーボンニュートラルはどうなる?

米国で行われている社会実験

2000年代に入り米国の財政赤字は拡大傾向にある。米国財務省が発表した2024年度(2023年10月~2024年9月)の財政赤字は前年比8%増の1兆8330億ドル(約270兆円)に拡大し、新型コロナ禍の時期を除き過去最大である。債務の利払いは初めて1兆ドルを超え、社会保障、医療、軍への支出が膨らんだ。

財政赤字を無限に拡大する政策はありえない。財政赤字対策の常識は、歳入の増加(増税など)と歳出の削減(支出の見直し)である。しかし、2025年7月、トランプ米大統領は、看板政策である3兆4000億ドル(約490兆円)規模な減税・歳出法案を成立させた。いわゆる「大きくて美しい法案」である。

同法による減税規模は4兆5000億ドルと膨大で、歳出の削減は1兆1000億ドルであり、差し引き3兆4000億ドルの大幅赤字である。この赤字を”トランプ関税による経済成長の促進”と”減税による消費活動の活性化”により、歳入の増加(税収増)を実現して解消するねらいであろう。

この「大きくて美しい法案」の問題点は、セーフティーネットやクリーンエネルギー分野の歳出削減にある。医療や食料に関する支援プログラムの削減で数百万人の国民が健康保険を失い、EVや風力電・太陽光発電などへの優遇措置の廃止により気候変動対策が大幅に遅れると予想されている。

従来の常識から逸脱した戦略は「非常識」に見えるが、トランプ政権はこれを「脱常識」と捉えて壮大な社会実験を始めた。実験の結果を待つしかないが、仮に失敗したら即時に失敗の原因を良く見極めて反省し、同じ失敗を繰り返さないことが重要である。

しかし、何をもって”成功”あるいは”失敗”と判断するかの評価基準が難しい。常識的には”財政赤字の改善”であるが、、、、評価基準まで脱常識とならないことを祈るのみである。

気候変動対策はどうなる?

2025年1月、トランプ大統領は、地球温暖化対策の国際的な枠組みである「パリ協定」からの離脱を表明した。国連グテーレス事務総長が米国から「パリ協定離脱」の通告を受けたことを明らかにし、正式な離脱は2026年1月27日になる。

2025年9月、温暖化ガスの排出削減に向けた世界の動きが鈍いと報道された。国連の国際枠組みが義務付ける新たな温室効果ガス削減目標は、期限を過ぎても8割以上の国・地域が未提出である。”米国のパリ協定からの離脱”が、気候変動対策に向けた機運を一層押し下げたことは間違いない。

2025年11月にブラジルで予定される第30回国連気候変動枠組み条約締約国会議(COP30)での各国の動向が気になる。米国に続いてパリ協定から離脱する主要国が現れると、一挙にドミノ倒しとなる可能性が危惧される。

フランス、ドイツ、英国、イタリアなど先進諸国のほとんどが財政赤字に直面し、政情不安定となっている。パリ協定から離脱すれば、大幅な歳出の削減(気候変動対策費の見直し)ができるが、国際的な非難を受けることを恐れている。

日本の財政赤字は?

ところで、日本の財政赤字はさらに深刻である。2025年3月末の時点で1323兆7155億円に達し、9年連続で過去最大を更新している。先進国の中でも飛びぬけて財政赤字が多いことは周知の事実であり、財政赤字を無限に拡大する政策は非常識といわざるを得ない。

同じことの繰り返しになるが、財政赤字対策の常識は、歳入の増加(増税など)と歳出の削減(支出の見直し)である。これによる健全な経済成長の促進(税収増)が重要であることはいうまでもない。

歴代政権による財政赤字対策:

■アベノミクス継承の菅政権では、2020年10月に「2050年カーボンニュートラル」宣言を行い、気候変動対策と経済成長を両立させる「グリーン成長戦略」を提唱するにとどまった。

■増税メガネがあだ名の岸田政権では、たばこ税増税、法人税増税、所得税増税、復興特別所得税の期間延長などの他、一般には気づきにくいステルス増税などで歳入の増加(増税など)を進めた。