2011年の福島原子力発電所事故により、原子力発電所の新規建設は急減し、その後、新興国における新規建設と先進国における経年炉の廃炉とがほぼ同等の状態が続いてきた。

2020年代に入るとCO2排出量を実質ゼロにする「カーボンニュートラル」が国際的な課題となる中で、原子力発電を再評価する動きが出てきた。

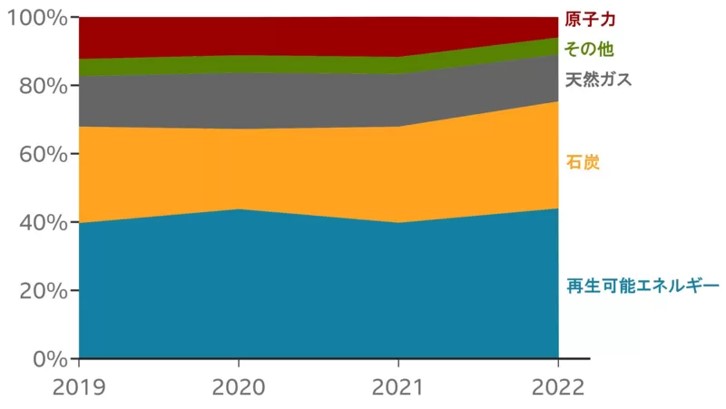

世界原子力協会(WNA)の原子力発電所運転実績レポート2023では、2022年の原子力発電量は合計2兆5,450億kWhで、2021年よりも1,000億kWh程減少したが、6年連続で2兆5,000億kWh以上を発電している。

世界の原発事情

2023年12月、アラブ首長国連邦ドバイで開催された国連気候変動枠組み条約第28回締約国会議(COP28)で、日本をはじめとする22か国が、「パリ協定」で示された世界の平均気温の上昇幅を1.5℃に抑える目標の達成に向け、世界の原子力発電設備容量を3倍に増加させるという宣言文書に署名した。

現在、原発を保有あるいは計画している40カ国のうちの22カ国(日本、アラブ首長国連邦、ウクライナ、英国、オランダ、ガーナ、カナダ、韓国、スウェーデン、スロバキア、スロベニア、チェコ、ハンガリー、フィンランド、フランス、ブルガリア、米国、ポーランド、モルドバ、モロッコ、モンゴル、ルーマニア)が署名した。

2050年までに世界の原子力発電設備容量を、2020年比で3倍とする目標を掲げるだけでなく、小型モジュール炉(SMR)や先進炉の導入拡大、原子力を利用した水素製造などにも言及し、電力以外の産業分野への応用も視野に入れた。また、原子力を世界の金融機関に対し、融資対象に含めることを奨励した。

世界的に異常気象が頻発して地球環境問題への危機感が高まっており、再生可能エネルギーと並び原子力が切り札であるとの認識が進む。一方、2022年2月に始まるロシアによるウクライナ侵攻、2026年3月からは米国によるイラン攻撃で中東石の油情勢の不安定化が露出し、エネルギー安全保障が喫緊の課題となった。

少し、過去を振り返ってみよう。

原発の増設期

世界の原子力発電所は1950~1960年代に稼働している。1954年、旧ソ連オブニンスク原子力発電所(出力:6000kW、黒鉛炉)、1956年、英国コールダーホール原子力発電所(出力:6万kW、黒鉛炉)、1957年、米国シッピングポート原子力発電所(出力:10万kW、PWR)が相次いで発電を開始した。

その後、経済性から原子炉は大型化し、ピークの1970年代には20~30基/年で新規建設が進められた。この時期は第一次石油危機(1973年)とも重なり、第4次中東戦争を契機にOPEC諸国が原油価格を引き上げたことで、石油代替エネルギーとして原子力発電が大きな期待を担った。

原発の転換期

1980年代以降から1990年代に至るまで、世界レベルで原油需要が減退し、非OPEC諸国の原油生産拡大により需給が緩和された。加えて、1979年の米国スリーマイル島原子力発電所事故の影響で、1980年代には原子力発電所の新規建設は大きく減少した。

さらに、1986年には旧ソ連チョルノービリ原子力発電所事故が発生し、1990年代も新規建設が大きく減少し、廃炉件数が増加した。

2000年代に入ると化石燃料需給が逼迫して原油価格が高騰し、地球温暖化対策の高まりを背景に、再び原子力発電所の新規建設が増え始め、「原子力ルネッサンス」と呼ばれる時代に突入した。

しかし、2011年の福島第一原子力発電所事故により、新規建設は急減し、その後、新興国における新規建設と先進国における経年炉の廃炉とがほぼ同等の状況が続いた。

国際エネルギー機関(IEA)によると、2015年の330億ドルをピークに世界の原子力発電投資が落ち込み、2017年は2016年比45%減の170億ドルと低水準になった。これは脱原子力発電所シフトが進むと共に、安全対策費が大幅増加したためで、電力会社が新規投資に慎重になったためである。

原発の再評価

2020年代に入るとCO2排出量を実質ゼロにする「カーボンニュートラル」が国際的な課題となる中で、原子力発電を再評価する動きが出てきた。2021年11月、英国グラスゴーで開催された第26回国連気候変動枠組み条約締約国会議(COP26)では、フランス・マクロン大統領が原子力発電所の建設再開を発表した。

世界原子力協会(WNA)が、「世界の原子力発電所運転実績レポート2023(World Nuclear Performance Report 2023)」を発表した。それによると、2022年の原子力発電量は合計2兆5,450億kWhで、2021年よりも1,000億kWh程度減少したが、6年連続で2兆5,000億kWh以上を発電している。

2022年には原子力発電量が減少した。主な要因として、原子炉配管の応力腐食割れで多くの原子炉が停止したフランス、2021年末に原子炉3基を閉鎖したドイツ、ロシアによるウクライナ侵攻で停止したザポリージャ原子力発電所の6基など西・中欧の発電量低下による影響があげられている。

対照的に、原子力発電量の増加が顕著なのはアジアである。レポートでは、アジアの原子力発電量は昨年、370億kWh増加した。過去10年間で、アジアの原子力発電量は2倍以上に増加し、現在、西・中欧の原子力発電量を上回っている。建設中の原子炉の3/4がアジアであり、この傾向は今後も継続される。

2026年1月、アジアや太平洋地域の途上国の経済成長を支援するアジア開発銀行(ADB)は、エネルギー政策を大幅に見直し、原子力発電導入への支援を行う。脱炭素と電力需要の増加への対策として、ベトナムやマレーシアなど複数加盟国が原発活用を検討しているのを踏まえた。

制度設計や人材育成なども支援対象とし、国際原子力機関(IAEA)と協力関係を結ぶ覚書を締結。ADBはエネルギー政策文書に「原子力エネルギーには融資しない」と明記していた。数兆円規模に上る原発工費が、長期の建設中にインフレや人手不足でコストが膨らみやすいのが理由である。

世界銀行も2025年6月にIAEAと同様の協力関係を締結しており、原子力発電導入への支援を進めている。原子力活用をめざす多くの途上国が検討するのは、出力:30kW以下の「小型モジュール炉(SMR)」の導入で、低コスト・短納期でアジアに多い群島国家が着目している。

日本政策投資銀行の調査報告書では、世界で60種類を超すSMR開発が進み、既設炉をベースとした軽水炉型や新技術を使う非軽水炉型など様々である。商業化では中国とロシアが先行している。

欧米の原発事情

2023年4月、宣言通りにドイツが「脱原発」を完了した。一方で、欧州の多くの国ではエネルギー安全保障を強化するため「脱ロシア」を念頭に置き、原発回帰の動きが活発化している。また、米国では35年振りに新規建設の原発が本格稼働を開始した。

脱原発を完了したドイツ

2023年4月、ドイツで稼働中の原発3基が運転を停止し、脱原発が完了した。2002年、シュレーダー政権時代に法制化され、メルケル政権が産業界に配慮して方針を見直したが、2011年の福島第一原発事故を受けて再転換し、全廃に向けて原発17基の段階的閉鎖が進められた。

現ショルツ政権では、再生可能エネルギーでまかなう電力を現在の51%から2030年に80%、2035年までに再生可能エネルギーのみによる電力供給を目指している。

しかし、ドイツ国内でも原発支持派と反対派が対向している。原発支持派はロシアからのエネルギー供給が減り、エネルギー価格が値上がりしている時に国内原発を停止したことで、化石燃料への依存を高めていると批判し、短期的なエネルギー不足、電力価格高騰、CO2目標の未達成を懸念している。

一方、原発反対派は、風力や太陽光発電よりコストが高い原発への依存は非理論的と指摘する。老朽化した原発維持には多額の投資が必要で、この資金は再生可能エネルギーに回すべきとしている。将来にわたり、大惨事を引き起こす原発事故が再び起きないよう、原発の閉鎖を推進している。

一方、スペインは、国内の原発7基を2035年までに全廃する方針であるが、野党から反対の声が上がっている。また、原発の段階的廃止を決定しているスイスでも、世論調査で原発増設を求める声が過半数を占めたとの報道もあり、ドイツと同様に脱原発にもろ手を挙げての賛成ではない。

脱ロシア化をめざす欧米

2025年5月、米国はトランプ大統領が4本の大統領令を発令する。(①原発規制の緩和、②原子力試験の効率化、③エネルギー安全保障の原発増強、④原子力産業基盤の強化)

具体的には、ロシア依存で弱体化していた核燃料の採掘・転換・加工・濃縮能力を強化し、燃料サイクルも視野に入れたSMRなど新型炉の開発、2030年までに500万kWの既設原子炉の出力増強と設計完了済の大型原子炉10基の建設開始を推進している。

2022年2月、フランスはマクロン大統領が、2050年までのカーボンニュートラル実現の取り組みの一環として、既設原発の60年超の運転延長、国内で少なくとも原発「EPR2」を6基新設、複数のSMRの建設を盛り込み、原発の再活性化を公表した。化石燃料のロシア依存を減らす方策でもある。

2023年6月にはフランス電力(旧アレバ)を国有化し、従来からの核燃料サイクルを堅持してバックエンド設備の更新を進め、原発新設の規制手続きの簡素化、「EPR2」の6基新設への融資支援などを打ち出した。輸出は大型炉「EPR」中心で中国2基、フィンランド1基が運転中で、英国で1基建設中、2基が計画中である。

原子力発電の最大限の活用を志向する中で、新たに竣工した大型軽水炉では米国のボーグル3,4号機(AP1000)、欧州のオルキスト3号機(EPR)などで、大幅な工期延長と予算超過が発生している。原発建設に空白期間が生じたことによる経験の喪失と、世界的なインフレが大きな影響を与えている。

リードする中露の動き

中国・ロシア共に、2060年までのカーボンニュートラル実現の一環として原発の積極推進を表明している。

中国は原発の導入・拡充を加速しており、2025年時点で運転中が57基、建設中・認可済みを合わせて100基を超え、2030年までに米国を抜いて世界1位となる見通し。国有企業4社が原発の開発・投資・運転を主導し、主要機器は国有重工メーカー5社が製造する。中国核工業集団 (CNNC)と中国広核集団 (CGN)が「開発した大型炉「華龍1号」は、パキスタンへ3基を輸出している。

2023年12月、中国華能集団 (CHNG)が、高温ガス炉の商業運転を開始。また、核燃料サイクルはCNNCが中心で、使用済燃料の再処理とMOX燃料の利用を計画し、2023年夏頃から高速炉「CFR-600」が稼働している。

ロシアは、国営企業ロスアトム(Rosatom)を中心に、国内のエネルギー安定供給と、原子力技術輸出を積極的に進めている。2045年までに原発比率を25%に高めるとして、既存炉の運転期間延長、ロシア型加圧水型軽水炉「VVER-1200」の建設継続、高速炉の実用化を進めている。「VVER-1000/1200」は旧ソ連圏以外の中国、イラン、インド、エジプト、トルコ、バングラディシュハンガリーへも輸出している。

2020年5月、SMRを搭載した世界初の海上浮揚式原子力発電所「アカデミック・ロモノソフ号」が営業運転を開始した。また、使用済燃料を再処理して再利用する「閉鎖型核燃料サイクル」を実現しており、ナトリウム冷却型高速炉は1981年から「BN-600」、 2016年10月から「BN-800」が営業運転を行っている。

各国の原発回帰への動き

世界的な原発回帰への動きは、「気候変動対策(脱炭素)」と「ロシアのウクライナ侵攻によるエネルギー安保保障」、加えて「AI普及に伴うデータセンター増設による電力需要増」が大きな要因となり、欧州(フランス、ベルギー、イタリア、スイス、英国等)を始めとして、米国、中国で加速している。

2011年3月の福島第一原発事故が世界的な原発撤退の流れを作ったが、その日本が2023年5月に原発の60年超運転を可能とする「GX脱炭素電源法」を成立させたことも、少なからず影響を与えた。

2022年2月、フランスは発電電力量の7割を原発が占めるが、マクロン大統領が大規模な原発新設計画を公表した。それまで、既存炉14基の閉鎖と再エネ拡大により、2035年までに原発比率を50%まで低減させる方針を示していたが、環境と経済の両面から考えて再エネと原発の2本柱を推進するとした。

具体的に既存炉の閉鎖を撤回して40年超の長期運転を基本とし、新設は欧州加圧水型原子炉「EPR」の改良型「EPR2」の6基新設を進め、2050年までに最大8基の追加を検討する。2028年に1号機に着工、2035年の運転開始。また、2030年までに10億ユーロをかけ、SMRなど革新的原子炉開発を促す。

2007年に北部ノルマンディ地方で建設を開始したフラマンビル原子力発電所3号機(EPR、出力:163万kW)は2012年に完成予定であったが、技術的課題や建設費の高騰で工期延期を繰り返している。総事業費は当初予定の4倍となる約1兆9000億円になった。2024年12月送電を開始した。

2022年4月、岸田首相は「できるだけ可能な原発は動かしていきたい」とし、審査の効率化と再稼働の推進を表明した。2023年5月、原発の60年超運転を可能にした「GX脱炭素電源法」を成立させる。

2025年2月、原発への依存度を「低減」させるという文言を削除し、「最大限活用する」と明記した第7次エネルギー基本計画を閣議決定した。

2022年4月、英国はエネルギー安定供給に向けた新中長期計画を公表し、2030年までに原子炉を最大8基建設し、2050年時点の原発比率を16%程度から25%に引き上げるとした。

2022年6月、韓国の尹錫悦政権が、文在寅前政権の「脱原発」方針を破棄し原発推進を表明した。6月下旬にスペインで開かれる北大西洋条約機構(NATO)首脳会議への出席に合わせ、原発導入を進める国々と会談し、トップセールスを行う。

韓国は2009年に日米企業連合を退けて、アラブ首長国連邦(UAE)の原発建設を初受注したが、2017年、福島第一原発事故などを理由に「脱原発」を決定し、再生可能エネルギーへの転換をめざした。

2023年7月、米国ジョージア・パワー他は、ボーグル原子力発電所3号機(出力:110万kW)の営業運転を開始した。1979年のスリーマイル島原発事故後、米国で新規着工した商業炉としては約35年ぶりである。ウェスチングハウス(WH)が設計したPWRの革新軽水炉「AP1000」で、4号機も2024年春までに稼働予定。

事故などで原子炉が停止した場合、運転員の操作や電源なしに重力による水の落下で自動的に冷却できる。2016年頃の稼働予定であったが、建設費の高騰や工期の大幅延長の結果、3,4号機合計の建設費は当初想定の約2倍の300億ドル(約4.2兆円)を超え、WHが一時経営破綻する事態を招いた。

一方、サウスカロライナ州では、ボーグル原子力発電所3,4号機とほぼ同時期に、スキャナとサンティー・クーパーがサマー原子力発電所2,3号機に、同じく「AP1000」を採用して着工したが、2017年3月のWH倒産申請を受けて同プロジェクトは中止となった。

出典:ジョージアパワー

2022年8月、ハンガリー原子力庁は、パクシュ原子力発電所5、6号機(VVER-1200、120万kW×2)の建設許可を発行した。ロシア国営原子力企業ロスアトムによれば、EU域内で「VVER-1200」原子炉の建設許可が発行された初のケースになる。

2022年11月、ポーランドは大型原子力発電所3基に米国ウェスチングハウス「AP1000」の採用と建設を決定した。2033年までに同国初の原子力発電所を稼働させ、2043年までに合計6基、出力:600万~900万kWを導入する計画で、総発電量の23%を目指している。また、SMRの導入も検討を進めている。

2022年12月、オランダは、2035年までに原子力発電所で2基を新設する方針を公表した。国内の発電電力量の最大13%をまかなう計画で、2028年には1号機を着工する計画である。

2023年4月、フィンランド南西部のオルキルオト原子力発電所で、欧州最大級の3号機(出力:160万kW)が本格稼働した。同国で原発が新設されるのは約40年ぶりとなる。ロシアからの電力やガスの供給が停止する中、同機が本格稼働したことでフィンランドは電力自給がほぼ可能になる。

2005年8月、世界で初めてフランス・アレバ(現フラマトム)設計の欧州加圧水型炉(EPR)が採用された。当初、2009年の完成予定であったが、初号機のためと、規制関係文書の確認作業や土木工事などで工期延長を繰返し、建設費は当初予定の約30億ユーロ(約4400億円)が2倍以上に増大した。

2023年11月、スウェーデンは、原発新設に向けたロードマップを公表した。非化石燃料による総発電量を25年以内に倍増させるため、遅くとも2035年までに大型原発2基を完成させるほか、2045年までに最大10基の新設方針を公表する。

中道右派連合の新政権により、環境法に記された原発関係の禁止事項(新サイトでの原発建設禁止、同時運転する原子炉基数は10基まで、閉鎖済み原子炉の再稼働禁止)を撤廃し、エネルギーの安定供給には原発の新設が必要で、資金調達は政府が担うべきものだとしている。

2024年8月、スイス連邦政府はエネルギー安全保障強化に向け、原発の新設禁止を撤廃する考えを表明。2011年の福島第一原発事故以降、既存原発の運転継続は認められたが、50年の運転期間を終了した原発の2034年までの段階的閉鎖と、廃止後のリプレースや使用済み燃料の再処理は禁止された。

2023年の原子力発電電力量は234億kWhで、シェアは32.4%である。スイス原子力協会(SVA)は、国内での新設プロジェクトを可能とするためには、許認可手続きの簡素化や計画・建設段階でのファイナンスなど、事業環境整備の必要性などを強調した。

2025年2月、英国キア・スターマー首相は、イングランドとウェールズでの原発新設に向け、非効率な手続きの大幅削減を表明した。脱ロシア化によるエネルギー安全保障の修築が狙いで、現在、南西部サマセット州でフランス電力(EDF)が進めるヒンクリーポイントC原発が建設中である。

それ以外に8カ所の原発建設予定地が承認されており、政府は小型モジュール炉(SMR)に注目し、開発業者により多くの用地での承認申請を働きかけている。建設計画を効率良く進めるため、原子力規制作業部会が設置される。

2025年2月、ベルギーでは、B. ドゥ・ウェイバ首相が再エネと原子力の新しいエネルギーミックスを追求し、2023年に決定した原子力の段階的廃止政策の撤廃を表明した。2023年の原発の合計電気出力は411.8万kWで、シェアは約40%であるが、新エネミックスでの原子力の設備容量は400万kWを維持する。

短期的には、1985年に運転を開始したドール4号機(PWR、109万kW)とチアンジュ3号機(PWR、108.9万kW)の10年の運転期間延長で既存原発を有効活用し、長期的にはベルギー初のSMRの開発、建設、試運転を支援するための具体的な計画を策定するとしている。

2025年2月、G. メローニ首相とG. ピケット=フラティン環境・エネルギー安全保障相の提出した原発再開に向けた法令整備の権限を政府に委任する法案を、イタリア閣僚評議会が予備審査で承認した。議会で承認後、政府は1年以内に原発再開に向けた一連の政令を採択し、法令整備を進める。

2035年からSMR・先進モジュール炉・マイクロ炉の合計出力40万kWの導入。2050年に原発760万kW・核融合40万kWを想定し、国内総電力量のシェア約11%~最大22%(1600万kW)を供給する。原子力安全担当の独立機関設立や、原発建設・運転・廃止措置などの法的・財務的補償を実施する。

イタリアでは1960年初頭から4サイトで合計4基の原発が稼働していたが、チョルノービリ原発事故後の1987年に国民投票で既存原発の閉鎖と新設の凍結を決定し、1990年に脱原発を完了した。2009年に原発復活法案が議会で可決したが、2011年の福島第一原発事故を受けて脱原発を継続していた。

2026年6月、イタリア議会下院は、持続可能な原子力発電再開に向けた法令整備に関する権限を政府に委任する法案を可決した。法案はすでに上院での審議に送られ、政府は早ければ夏季休会前の7月末までに法案の成立、年内の施行令の公布を見込んでいる。

2025年5月、米国トランプ氏が4本の大統領令に署名。①「原子力基盤の活性化を図る大統領令」、②「DOEにおける原子炉試験の改革を図る大統領令」、③「原子力規制委員会の改革を命じる大統領令」、④「国家安全保障のための先進原子炉の導入を図る大統領令」。

②のエネルギー省(DOE)における原子炉試験の改革では、SMRなどの実用化のための試験プロセスを迅速化する仕組みで、国立研究所外でも新たに3基の原子炉をパイロットプログラムとして承認(2026年7月4日までの臨界達成が目標)する。

③では、NRCが「1978年以降、新規の原子炉を認可することを怠ってきた」、「リスク回避に伴う深刻な国内および地政学的コストを適切に考慮することなく、微小なリスクのために米国人を原子力から隔離しようとした」と批判し、2050年までに400GWの原発の導入促進をめざす。

2025年10月、スウェーデンは「北欧・バルト諸国原子力投資サミット」を開催。スウェーデン、フィンランド、エストニア、ラトビア、ポーランドの閣僚や、200社以上の原子力と金融関連の企業代表が参加し、原子力発電の効果的な拡充に向けた方策と、サプライチェーン再構築について議論した。

スウェーデンのロミーナ・ポルモクタリ気候・環境相は、沿岸全域で原子力施設建設禁止を解除する改正案の2026年7月施行をめざす。ニクラス・ウィクマン金融市場相は、企業の原発投資を促す長期的な政府支援を示した。新たな原発導入に関して、各国の計画と協力体制について意見が交わされた。

2026年2月、米関税交渉で合意した5500億ドル(約85兆円)の対米投資の第2弾として、原発建設など複数案件が有力候補と報じられる。「相互関税」の違法判決で日米合意の前提が揺らぐ中、両政府は3月の高市首相訪米に合わせた発表をめざして調整している。

米国ではAI向けデータセンターなどで電力需要が高まり、2月に発表された第1弾ではオハイオ州でのガス火力発電建設(事業規模約333億ドル)が盛り込まれた。第2弾では、日本企業による機器の納入などが想定される原発や、エネルギーなど複数案件の事業化が検討されている。

事業ごとに日米が特別目的事業体(SPV)を設け、政府系の国際協力銀行(JBIC)のほかメガバンクなどが日本貿易保険(NEXI)の融資保証を得て、日本側が融資・出資で資金提供し、米国側は連邦政府が土地や電力などの現物出資や製品の購入契約、建設の許認可など規制面で後押しする。

SPVはプロジェクトに資金を流し、事業から得られた収益を配分する。配分は、日本側が融資した資金の返済を終えるまでは日米半分で、それ以降は日本10%で米国90%の割合とする。

2026年2月、フランスは、第3次エネルギー複数年計画(PPE3:2026〜2035年)の政令を発表した。今後10年のエネルギー政策や戦略的優先事項・施策を規定する内容で、原子力比率引き下げ方針を事実上撤回し、既存炉の長期運転と新設を軸とした戦略である。

PPE3では、原子力重視への明確な転換が示され、原子力発電量(2030〜2035年)目標を3800億〜4200億kWh/年とした。フランス電力(EDF)は、今後数年の原子力発電量の展望として、2026~2027年に3500〜3700億kWh、2028年には3450〜3750億kWhとしている。

具体的には、「既存原子炉の運転期間延長:50年または60年」、「EPR2×6基の建設(初号機は2038年に稼働開始)」、「追加8基の建設判断を2026年に実施」、「2030年代初頭にSMR初号機の着工」、「燃料サイクルのバックエンド事業の施設更新目標」の具体化を掲げている。

2026年3月、フォンデアライエン欧州委員長は、パリでの国際原子力機関(IAEA)の会議で原発電に「背を向けたのは欧州にとって戦略的に誤りだった」と明言した。欧州の景気が低迷し、産業界から電気料金引き下げの声が強まる中、今後は再生エネと共に次世代原発の導入を推進すると表明した。

2024年のEU総発電量における再生エネ比率は47%、しかし、1990年には原子力比率1/3を占めたが15%程度であり、SMRの2030年代初頭の稼働を推進すると表明。今後、EU域内の原子力関連の規制統一を進め、新技術への民間投資に2億ユーロ(約370億円)分の保証を提供する。

2026年2月、ノルウェー政府は、西部のアウレとハイムの境界のタフトイ工業団地で計画するSMRによる原子力発電所建設プロジェクトの環境影響評価(EIA)を実施する。最大出力:150万kW、年間最大125億kWhの発電を想定。2023年、ノルスク・シェルネクラフトがエネルギー省に提案した。

ノルウェーでは電力の大半が水力と風力でまかなわれ、これまで発電用原子炉は保有せず、OECD共同研究プロジェクトとして有名な「ハルデン炉」など研究炉のみを運転してきた。

2026年3月、シャーンフル・ネキスト(KNXT)は、スウェーデンの新法「原子力施設の政府承認に関する法律」に基づく、同国初となる申請を提出した。南部バルデマーシュビークの「マルメSMRパーク」に出力:30万kWe級のSMR×4~6基を建設する計画で、2029~2030年までの着工を予定。

政府は2035年までに少なくとも250万kWe、2045年までに1,000万kWeの新規原子力発電設備容量を建設するという目標を掲げている。

2022年2月に始まったロシアのウクライナ侵攻によるエネルギー安保保障から、EU諸国では急速に原発回帰へと舵を切り始めた。しかし、欧州の原発建設は数十年にわたり停滞した結果、建設に関わる人材と供給網が大きく衰退し、加えて巨額の投資をどうするのか?課題は多い。

ほぼ同時期に、日本政府は「国内電力ひっ迫」と「気候変動対策(脱炭素)」を取りあげ、GX(グリーントランスフォーメーション)を出汁にして原発回帰へと舵を切り始める。10年を経過して福島第一原発事故の記憶は明らかに薄れてきている。再び、原発事故が起きた時に繰り返す愚は避けたいが、、、

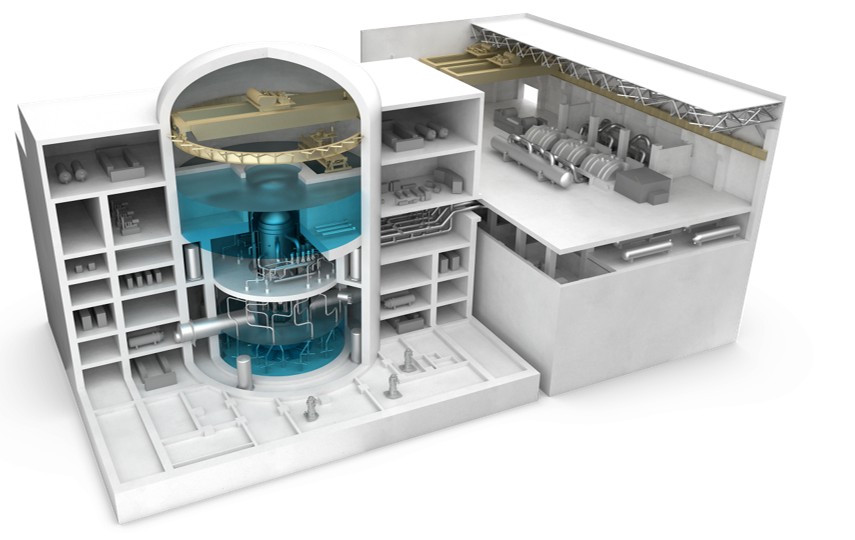

原子力発電所の分類

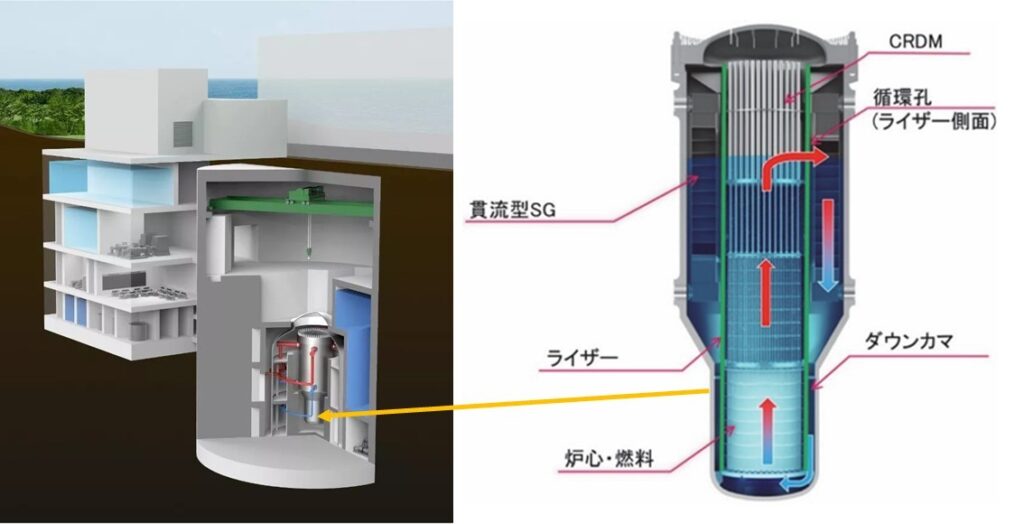

一口で原発といっても世界では多くの型式の原発が開発されている。日本で商用化されているのは原子炉容器内で原子炉冷却材である軽水が沸騰状態で使用される沸騰水型軽水炉(BWR)と、沸騰しないように加圧して使用される加圧水型軽水炉(PWR)の2種類である。

原子炉の型式分類

広い意味の原子炉は、ウランやプルトニウムの核分裂反応を利用した原子炉(核分裂炉)と水素やヘリウムの核融合反応を利用した核融合炉に大別することが出来る。核分裂反応とは「原爆」、核融合反応とは「水爆」の基本原理である。

この原子炉(核分裂炉)は、核分裂反応によって生じる高速中性子を減速して核分裂反応を生じさせる熱中性子炉と、減速しないで核分裂反応を生じさせる高速中性子炉に大別される。現在の主流である熱中性子炉は、使用される中性子減速材により軽水炉、重水炉、黒鉛炉に分類される。

この中性子減速材に使われる軽水は普通の純水であり、水分子の水素が重水素(原子核に中性子が1つ加わり重くなった水素)に置換されたものを重水と呼び区別している。また、それぞれの炉は使用される原子炉冷却材によって小分類される。

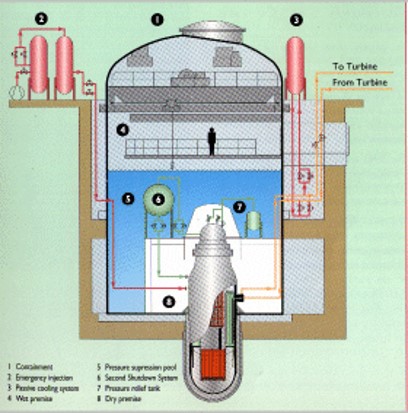

現在の主流である軽水炉には沸騰水型と加圧水型の2つの炉型があり、原子炉容器内で原子炉冷却材である軽水が沸騰状態で使用されるものは沸騰水型炉(BWR)、沸騰しないように加圧して使用されるのが加圧水型炉(PWR)である。

重水炉では初期に沸騰水型、ガス冷却重水型も検討されたが、現在ではカナダで設計された天然ウランを燃料とする加圧重水型炉(CANDU or PHWR)が商用化されている。黒鉛炉では原子炉冷却材として軽水を沸騰状態で使用する沸騰水型炉(RBMK or LWGR)がロシアで開発され、旧ソ連の国々で使われている。

英国、フランスなどで発電用に設計されたものは、炭酸ガスを使用するガス冷却炉(GCR)である。

一方、次世代原子炉として注目されているのが、高温ガス炉と高速増殖炉である。高温ガス炉は多様な熱利用を可能とする炉型で黒鉛炉の一種であり、原子炉冷却材であるヘリウムガスを高温(700~950℃)で用いる高温ガス炉(HTGR)、さらに950℃で用いる超高温ガス炉(VHTGR)の実証試験が進められている。

高速増殖炉(FBR)は核燃料サイクルを実現するための中核となる炉型であり、高速中性子炉に分類され、原子炉冷却材として液体金属ナトリウムが使用され、発電しながら消費した以上の原子燃料(プルトニウム)を生成することができる。

近年、プルトニウム過剰で増殖に意義を見出せなくなり、FBRを単に高速炉(FR or FNR)と呼ぶことが多くなり、プルトニウム焼却用原子炉として考えられている。

発電用原子炉として代表的な炉型は水で中性子を減速・冷却する軽水炉(LWR)であり、世界で368基が運転可能であり全発電用原子炉437基の84%を占めている。その内訳は沸騰水型炉(BWR)が61基(16.6%)、加圧水炉(PWR)が307基(83.4%)である。

その他、加圧重水型炉(CANDU or PHWR)が47基で全発電用原子炉の10.8%を占め、沸騰水型黒鉛炉(RBMK or LWGR)が11基で2.5%、ガス冷却炉(GCR)が8基で1.8%を占めている。

沸騰水型軽水炉(BWR)

米国General Electric(GE)が開発した発電用原子炉で、日本では東芝エネルギーシステムズと、日立製作所とGEの原子力事業統合会社である日立GEニュークリア・エナジーが供給している。

沸騰水型炉では、原子炉圧力容器内で核分裂反応により生じた熱で蒸気を発生させ、この蒸気を直接に蒸気タービンに導いて回転させて発電する仕組みである。原子炉圧力容器内の軽水温度は285℃、圧力は70気圧(飽和蒸気圧)である。

蒸気タービンを回した蒸気は復水器で軽水に戻され、給水ポンプで再び原子炉圧力容器に送られるが、一部は再循環ポンプで昇圧されて、ジェットポンプにより容器底部から炉心に送られる。容器上部には気水分離器と蒸気乾燥器があり、容器外の下部から核分裂反応を制御するための制御棒が挿入される。

2011年3月に日本で発生した東京電力福島第一原子力発電所事故は、この沸騰水型炉(BWR)で起きた。福島第一原発の原子炉は6基あり、東日本大震災による津波では1~4号機が電源を喪失し、冷却機能を失った結果、1,3,4号機で水素爆発が発生し、1,2,3号機が炉心溶融に至った。

加圧水型軽水炉(PWR)

米国Westinghouse Electric(WH)が開発した発電用原子炉で、欧州ではWHから技術導入したフランスのフラマトムが、日本では三菱重工業が供給している。

加圧水型軽水炉では、原子炉圧力容器内で核分裂反応により生じた熱で一次冷却水(軽水)が加熱されて高温高圧水となり、蒸気発生器に導かれて二次冷却水(軽水)を蒸気に変え、蒸気タービンを回転させ発電する。原子炉圧力容器内の軽水温度は320℃で、沸騰しないよう157気圧に加圧されている。

加圧水型炉では放射性物質を含む一次系冷却水が原子炉格納容器外に出ないため、二次系に関する保守点検が容易となる特長がある。

1979年3月に米国ペンシルベニア州のスリーマイル島原子力発電所2号機事故は、加圧水型炉で起きた。営業運転開始から3カ月後、原子炉1次系の部分的な装置故障を発端に、運転員の誤操作と計器の誤作動が重なり炉心溶融に至った。

2019年月にスリーマイル島原子力発電所1号機の操業終了とともに発電所は閉鎖された。2号機は事故から11年後、全体の99%、130トン余りの燃料デブリを取り出し閉鎖された。2053年までに廃炉・解体を終了するとしているが、放射性物質の完全除去は困難と考えられる。

重水炉、黒鉛炉、ガス冷却炉

重水炉(HWR)は加圧水型が主流である。重水は軽水に次ぐ優れた中性子減速材で、中性子をほとんど吸収しないため天然ウラン燃料のみでも炉設計が可能で多くの国で開発が進められた。その結果、カナダの独自設計であるCANDU炉(PHWR)が商用化された。重水は常圧で100℃以下に保たれている。

CANDU炉心は練炭形状で、原子炉圧力容器内に重水が装填され、練炭の穴には燃料集合体が装填されている。また、横置圧力管型構造と短尺燃料の利点を生かして運転中の燃料交換を可能としている。

黒鉛炉は旧ソ連諸国で使用されている沸騰水冷却圧力管型炉(RBMK or LWGR)、他にガス冷却炉(GCR)、その改良型(AGR)が実用化されている。

RBMK(LWGR)は約1700本の圧力管が黒鉛ブロックを貫通し、その圧力管の中に燃料棒が挿入され、燃料棒の周りを原子炉冷却材である軽水が通過して蒸気化し、蒸気タービンに導いて発電する仕組みである。原子炉格納容器が無いことから重大事故が起きれば放射性物質が大量に拡散する恐れがある。

ガス冷却炉は英国やフランスなどで設計が行われた。天然ウランや金属燃料を使用した炭酸ガス冷却型の黒鉛減速炉で、燃料棒をマグノックス(マグネシウム合金)被覆したためマグノックス炉とも呼ばれる。英国では燃料を低濃縮ウランに変え、炉の出力密度と熱効率向上を図った改良型が開発された。

1986年4月にソビエト連邦(現在のウクライナ)で発生したチェルノブイリ原子力発電所事故は、黒鉛炉(RBMK)で起きた。4号機の非常用電源を実験中、出力が急上昇して炉心爆発を起こし、原子炉と建屋が崩壊して大量の放射性物質を放出した。

現在も30km圏内は立ち入り禁止区域である。事故直後にコンクリート製の石棺で囲われたが、老朽化のため2017年に鋼構造シェルターで密閉し、2023年までに石棺を解体する予定であるが、内部に残る190トンの核燃料デブリの取り出しなど、具体的な計画は見えていない。

日本の原発導入

1966年7月、日本で初めて日本原子力発電の東海発電所が商業用原子力発電所の営業運転を開始した。英国の天然ウランを燃料とした出力:16.6万kWのマグノックス炉が、英国GEと富士電機グループにより建設された。1998年3月に32年間の営業運転を終了した。

その後、ガス炉に比べてコンパクトで建設費が安い軽水炉が、将来の改良・大型化を期待できるとして注目され、国内の電力会社は米国で開発された軽水炉を採用する方向に動いた。すなわち、米国ウェスチングハウス(WH)の加圧水型炉(PWR)と、米国GEの沸騰水型炉(BWR)の建設が始まった。

1970年3月、日本原子力発電の敦賀発電所1号機(BWR、出力:35.7万kW)をGE・日立グループが建設し、営業運転を開始した。また、1970年11月、関西電力の美浜発電所1号機(PWR、出力:34万kW)を三菱重工グループが建設し、営業運転を開始した。1971年3月には東京電力の福島第一原子力発電所1号機(BWR、出力46万kW)をGE・東芝グループが建設して営業運転開始するなど、原発建設が本格化した。

新規プラントの建設と並行して、1975年からは通商産業省(現、経済産業省)を中心に、電力会社、原子炉メーカー、研究機関が協力して、国産技術による軽水炉の安全性・運転保守性などの改良・標準化が行われた。また、BWRとPWR共に、出力が80万kW級から110万kW級へと大容量化が進められた。

1981年からは負荷追従性と炉心性能の改善、コンパクト化と建設期間の短縮化が進められ、日本型軽水炉である改良沸騰水型原子炉(ABWR)および改良加圧水型原子炉(APWR)の設計開発が進められた。

ABWRは、東京電力の柏崎刈羽原子力発電所6号機(出力:135.6万kW)がGE・東芝・日立のジョイントベンチャーで建設が進められ、1996年11月に営業運転を開始した。その後、1997年7月に柏崎刈羽原子力発電所7号機(出力:135.6万kW)、2005年1月に中部電力の浜岡5号機(138万kW)、2006年3月に北陸電力の志賀2号機(135.8万kW)が営業運転を開始した。

一方、APWRは、三菱重工グループによる建設が日本原子力発電の敦賀原子力発電所3,4号機(各出力:153.8万kW)で計画され、準備工事により敷地造成などを終えたが、2011年3月の福島第一原電事故の影響で中断された。

日本の原子力発電所は、1973年と1979年の石油ショック以降、1979年のスリーマイル島原発事故、1986年のチョルノービリ原発事故で、一時的に建設が停滞したものの発電容量は順調に増加した。

バブル崩壊後の1990年代後半~2000年代初めには、長期の平成不況に陥り原発建設も停滞する。ピークの2004年には53基(BWR:30基、PWR:23基)体制となり、発電設備容量:4712.2万kWで総発電設備容量の17%、発電電力量:2824.42億kWhで総発電電力量の30%に達した。

2011年3月の福島第一原発事故後、2012年9月に「原子力規制委員会」が新たに発足し、原発再稼働に向けた安全確保のため、2013年7月に「新規制基準」が導入され厳しい安全対策を電力会社に義務付けた。その結果、老朽原発の廃炉が進められ、規制委員会の審査をクリアした原発から順次再稼働が始まっている。

動き始めるのか?次世代革新軽水炉

現行の大型軽水炉の設計をベースとし、既存技術の延長線上にあることで成熟度が高い「革新軽水炉」は、発電事業者が廃炉跡地への早期導入に向けて選択する可能性が高い炉型と考えられる。国内では、沸騰水型軽水炉(BWR、GE日立と東芝)と加圧水型軽水炉(PWR、三菱重工業)があり、国内3社の原子炉メーカーが別々に「革新軽水炉」の開発を進めている。

次世代革新軽水炉とは

2023年2月に「GX(グリーントランスフォーメーション)実現に向けた基本方針」が閣議決定された。ロシアのウクライナ侵略以降、エネルギー安定供給の確保が世界的に大きな問題となる中、再エネや原子力などの脱炭素電源への変換を通じてエネルギー安定供給、経済成長を同時に実現する狙いである。

これを受けて経済産業省は、2023年3月に「今後の原子力政策の方向性と行動指針」を決定した。この中で、「原発再稼働の推進」、「既設炉の最大限の活用」と共に、廃炉を決定した原発敷地内での「次世代革新炉の開発・建設」をあげている。

気候変動問題に貢献し、安定的に電力供給を行う電源として原子力発電を中長期的に利用していくためには、安全性、信頼性、効率を向上した「革新軽水炉」の開発と運用は必須である。

そのため、安全性向上、過酷事故対策、高経年化対策、稼働率の向上、発電出力の増強、セキュリティ対策などの様々な課題に向けた技術開発が、国内原子炉メーカーを中心に進められている。

国内では、沸騰水型軽水炉(BWR、日立GEベルノバと東芝)と加圧水型軽水炉(PWR、三菱重工業)があり、国内3社の原子炉メーカーが別々に「革新軽水炉」の開発を進めている。

現行の大型軽水炉の設計をベースとし、既存技術の延長線上にあることで成熟度が高い「革新軽水炉」については、既に、国内で一部の電力会社と原子炉メーカーが開発を進めている。

原子炉メーカー各社が進めるする具体的な技術に差異はあるが、それぞれの原子炉がめざす安全対策、過酷事故対策、用途に関しては多くの共通点がみられる。

重要なポイントとして、再生可能エネルギーとの共存のための出力調整機能の強化や原子力関連施設に対するテロ対策などがあげられる。

特に、福島第一原発事故を教訓とした過酷事故対策は、①動的安全と静的安全を組み合わせた冷却システム、②炉心溶融で発生した燃料デブリを受け止めるコアキャッチャー、③事故時に放射性物質の外部放出を抑えるシステムなどが共通して検討され、事故対策のための設計が盛り込まれる。

2025年10月、総合資源エネルギー調査会の革新炉ワーキンググループが開催され、次世代革新炉の開発を進める原子炉メーカーから、安全性への取り組み、技術進捗などの説明が行われた。

三菱重工業の「SRZ-1200」は、基本設計がほぼ完了し、立地サイトが決まれば詳細設計に進む段階にあり、原子力規制庁との意見交換も実施済み。規制の予見性向上に取り組んでいる。

日立GEベルノバニュークリアエナジーからは、大型革新軽水炉「HI-ABWR」や小型軽水炉「BWRX-300」の説明があり、特に「BWRX-300」はカナダのオンタリオ州で建設が決定しており、米国やヨーロッパでも導入・許認可取得に向けた動きがある。

東芝エネルギーシステムズの革新軽水炉「iBR」は、頑健な建屋と静的安全システムの採用で更なる安全性向上を進めながら、設備・建屋の合理化を進めている。

IHIと日揮ホールディングスは、参画する米国NuScaleの小型モジュール炉(SMR)が米国で設計認証を取得し、基本設計業務がルーマニアで進められている。経済産業省の補助事業で、両社は原子炉建屋のモジュール化や要求事項管理、大型機器の溶接技術、耐震化などの技術開発を行っている。

2026年2月20日、第221回国会における高市総理施政方針演説が閣議決定された。エネルギー・資源安全保障に関して、「国産エネルギーを確保することが重要です。地域の理解や環境への配慮を前提に、サプライチェーンの強靱性確保を図りながら、脱炭素電源を最大限活用します。」とした。

特に、「原子力規制委員会により安全性が確認された原子炉の再稼働加速に向け、官民を挙げて取り組みます。廃炉を決定した原子力発電所を有する事業者の原子力発電所のサイト内での建て替えに向け、次世代革新炉の開発・設置についても具体化を進めます。」と表明した。

また、「世界に先駆けたフュージョンエネルギーの早期社会実装を目指します。また、水素社会の実現並びに資源開発及び資源循環の取組を加速します。特に、南鳥島周辺海域の海底のレアアース資源の活用に向け、取組を急ぎます。」とも表明している。

三菱重工業

現行の大型軽水炉をベースとし、既存技術の延長線上にあるため成熟度が高い「革新軽水炉」は、発電事業者が廃炉跡地への早期導入に向けて選択する可能性が高いと考えられる。まずは、加圧水型軽水炉(PWR)をベースに開発を進めている三菱重工業の「SRZ-1200」を見てみよう。

革新軽水炉「SRZ-1200」とは

SRZは、Supreme Safety(超安全)とSustainability(持続可能性)、Resilient(しなやかで強じんな)light water Reactor(軽水炉)、Zero Carbon(CO2排出ゼロ)で社会に貢献する究極型(Z)を表し、電気出力:1200MW(120万kW)級の基本設計を進めている。

【SRZ-1200の特徴】

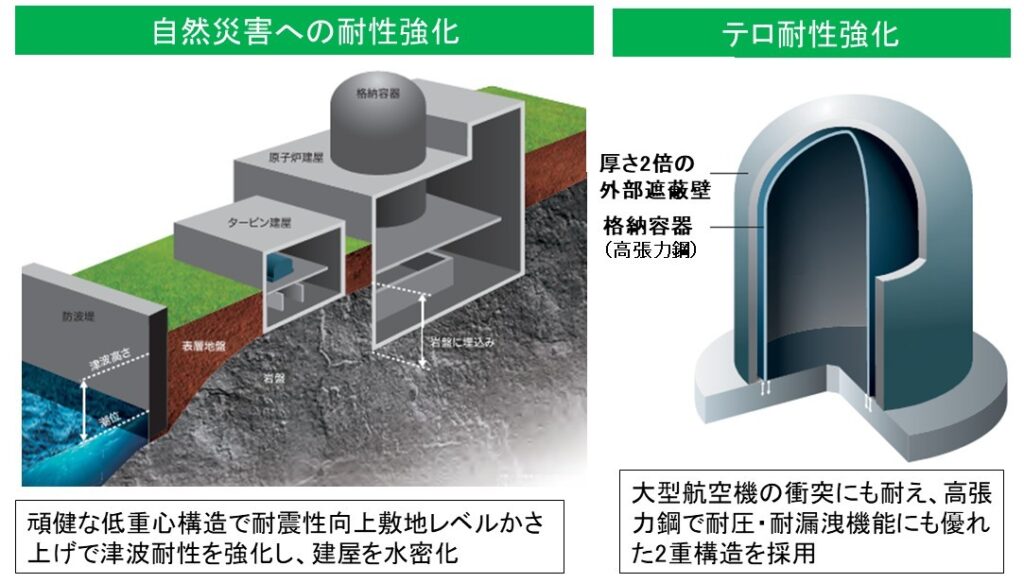

■安全系設備の強化、自然災害への耐性、テロや不測事態へのセキュリティー強化:

建屋を岩盤に埋め込むなどの低重心化により耐震性を強化し、浸水を防ぐため建屋の水密化を高める。地震・津波だけでなく、大型航空機の衝突などテロに対しする防護対策も講じる。

■プラントの状態に応じて自動作動するパッシブ設備の採用:

高性能蓄圧タンクなどのパッシブ系システムと、炉心注水システムなどのアクティブ系システムとの組み合わせにより、安全対策を多重化する。

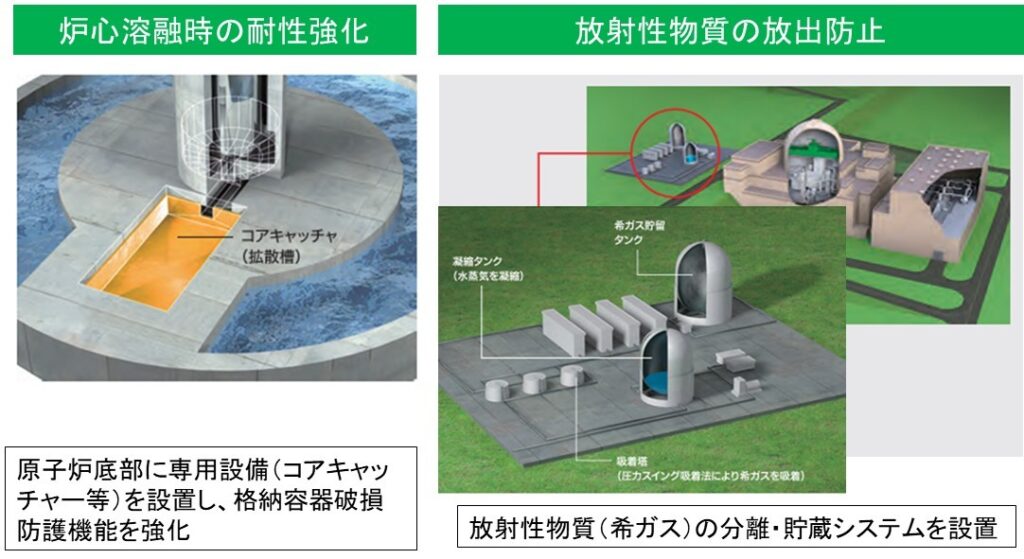

■溶融炉心対策としてコアキャッチャー設置と事故耐性燃料の開発:

万が一、炉心溶融が起きても、溶融デブリが漏れ出ないよう格納容器内で保持・冷却するため、格納容器の下部にコアキャッチャーを設置する。事故時の水素発生を抑制する事故耐性燃料(ATF)に、従来のZr合金燃料被覆管外面にCrコーティングを施した被覆管の実機適用をめざす。

■放出される放射線量を低減し、影響を発電所の敷地内に留めるシステム設計:

万が一の重大事故に備えて、格納容器の破損を防ぐ設備、セシウムやヨウ素を除去するフィルターベントシステム、ベントガスから放射性希ガスを吸着・分離・貯留するシステムなどを設置する。

■再生可能エネルギーの拡大に伴う電力系統の不安定対策:

1日単位の電力需要変化に合わせて出力を調整する日負荷追従運転や、秒~分単位の電力需要の変化に合わせてプラント出力を±5%ほどで調整する周波数制御運転を可能とする。また、水素製造への適応化検討も進める。

革新軽水炉「SRZ-1200」の開発動向

2022年9月、革新軽水炉「SRZ-1200」のプラント・コンセプトを公表した。加圧水型軽水炉(PWR)を採用している北海道電力・関西電力・四国電力・九州電力と協力し、福島第一原発事故の教訓を反映した新しい規制基準や、国際原子力機関(IAEA)の最新基準を踏まえて開発に取り組んでいる。

2024年12月~2026年1月、「SRZ-1200」を題材とした革新軽水炉の重大事対応の設計等について、電力・メーカーで構成される原子力エネルギー協議会(ATENA)と原子力規制庁の実務者間で技術的な意見交換を計7回実施した。

2025年7月、三菱重工業が原発建て替え(リプレース)に向けて、200社以上の部品メーカーと調達協議を進める。2030年代の実用化をめざす「革新軽水炉」の仕様概略をサプライヤー企業に示し、部品調達の可否を書面で確認する。今後のリプレースに備えて部品調達網を維持する狙いである。

国内には原子炉メーカーを頂点に原発関連機器供給メーカーが約400社あり、原子炉製造はほぼ国内でまかなえる状況にある。しかし、原発新設が滞る中で、2021年には川崎重工業が原発事業から撤退するなど減少傾向にあるのも事実で、調達が難しい場合は内製も含め代替策を検討する。

2025年9月、関西電力は、美浜原子力発電所(福井県美浜町)で実施する次世代原発の新設に向けた地質調査を11月に着手する。2029〜2030年に調査を終え、「革新軽水炉」の開発状況や原発新設への支援制度の整備状況なども踏まえて実際に新設するか判断する。

同原発では1、2号機の廃炉が決まり、3号機のみが稼働している。既存プラントがある周辺の南側エリアと、敷地外も含む北側エリアについてボーリング調査などの「概略調査」を実施し、新設候補地を絞りこみ、2027年度から坑道を掘って試料を観察する「詳細調査」を実施する。

東芝

現行の大型軽水炉をベースとし、既存技術の延長線上にあるため成熟度が高い「革新軽水炉」は、発電事業者が廃炉跡地への早期導入に向けて選択する可能性が高いと考えられる。次は、実績のある改良型沸騰水型軽水炉(ABWR)をベースに、開発を進めている東芝の「iBE」を見てみよう。

革新軽水炉「iBR」とは

「iBR」は、カーボンニュートラル社会の実現と、様々なエネルギー問題を解決し、新たな社会との共生の関係の構築をめざしている。iBRは、innovative(革新的)、intelligent(知的)、 inexpensive(安価) BWR(沸騰水型軽水炉)を略したものである。電気出力:80万kW、100万kW、135万kW、150万kW級の基本設計を進めている。

なお、複数のiBRラインアップのうち、電気出力:135万kWの建設単価は60万円/kWとしている。安全系の追加コストにより、1990年代に建設されたABWRの2倍を想定している。耐震設計の条件などで変化するとしているが、iBR(電気出力:135万kW)1基の建設には8100億円を要する。

【「iBR」の特徴】

■非常時の電源喪失対策を強化する動的安全システム:

自然災害のあらゆるケースを想定し、多様な非常用電源(ディーゼル/ガスタービン)を分散配置して電源喪失を防ぐと共に、冷却系統を多様化(海水冷却/大気冷却)する。

■万が一、非常用電源を失っても炉内や格納容器を冷却する静的安全システム:

電源不要、運転員の操作も不要とし、電源喪失後も非常用復水器で上部冷却プールの水により7日間の炉内自然冷却を可能とする。

■万が一、炉心溶融事故が生じても住民を守る革新的安全システム:

発生した水素と放射性物質を閉じ込めるため、二重円筒格納容器と静的フィルターシステムを採用してベント不要とし、溶融燃料を受け止めて自動冷却するコアキャッチャーを設置する。SiC複合材料で被覆した事故耐性燃料(ATF)を開発し、耐熱性・高温強度、事故時の水素発生抑制を実現する。

■外部からの物理的な脅威に対する安全対策:

航空機衝突、テロ行為などや、地震、津波などあらゆる甚大災害に対応できる低重心の建屋構造として、鋼板と鋼板の間にコンクリートを流し込む鋼板コンクリート構造ドームを採用する。

■再生可能エネルギーの電力需給調整への柔軟な対応:

制御棒の位置制御だけでなく、原子炉内の冷却水の再循環流量制御により発電出力の調整を行い、高い負荷追従性を実現する。

■ABWRをベースとし優れた安全性と経済性を両立:

格納容器内の主要機器を圧力容器(RPV)と内部ポンプ(RIP)に絞り、シンプル化することで建設・メンテナンスコストを抑制。安全系の追加により、1990年代に建設されたABWR価格の2倍を想定。

革新軽水炉「iBR」の開発動向

2023年7月、国内原発の再稼働に向けた支援や次世代革新軽水炉「iBR」の開発状況について公表。東北電力女川原子力発電所2号機は、2023年1月の再稼働に向けて作業は順調に進んでおり、「iBR」についても2030年代の建設をめざして開発に注力している。

福島第一原発事故を教訓として、「iBR」では航空機衝突やテロなどの外部ハザードに対する耐性強化、確率論的評価に基づく安全対策、炉心溶融を前提とするシビアアクシデント対策、放射性物質の放出を伴うベントを行わないなどのコンセプトを基に基本設計を進めている。

2025年12月、東芝が安全性を大幅に高めた次世代「革新軽水炉」の開発を加速。経済産業省の「次世代革新炉の開発・建設に向けた技術開発・サプライチェーン構築支援事業」に8月に採択され、2025年度から追加安全対策や解析コードの適用性などの確認試験を始めた。

2020年代末までに一連の作業を完了し、「iBR」の採用が決まれば詳細設計、その後、設備の製作・建設へと進めるが、早くても稼働は2030年代以降となる見通しである。国内では10年以上も原発の新設はなく、技能伝承や人材育成の機会が減り、サプライチェーンの再構築が必要である。

日立GEベルノバニュークリアエナジー

現行の大型軽水炉をベースとし、既存技術の延長線上にあるため成熟度が高い「革新軽水炉」は、発電事業者が廃炉跡地への早期導入に向けて選択する可能性が高いと考えられる。沸騰水型軽水炉(ABWR)をベースに開発を進めている日立GEベルノバの「HI-ABWR」を見てみよう。

「HI-ABWR」とは

日立GEベルノバニュークリアエナジーは、革新軽水炉「HI-ABWR(Highly Innovative ABWR)」を公表している。英国・欧州の規制要求を満たし、英国の設計認証を取得した国際標準のABWR設計をベースに、福島第一原発事故の教訓を反映した革新的安全性を組み込んだ軽水炉である。

電気出力:135~150万kWの基本設計を進めている。

出典:日立GEベルノバニュークリアエナジー

【「HI-ABWR」の安全対策】

■自然災害・テロ・内部ハザードへの耐性強化で安全機能を防護:

地震や津波などの自然の脅威、航空機の衝突による物理的損傷、内部火災、溢水など、様々な災害の影響を最小限に抑えるため、原子力発電所の外壁を強化し、機器を分離配置する。

■静的安全設備により自然力で事故進展を抑制:

万一の事故が発生した場合、外部電源や運転員の操作に依存せずに、自然力により核燃料の崩壊熱を除去し、炉心を冠水維持できる静的原子炉冷却システムを採用する。

■重大事故時の外部環境への影響を大幅に抑制:

万一の炉心溶融が起きた場合、燃料デブリを冷却できるコアキャッチャーを設置。また、燃料被覆管の耐熱性を高め、事故時の水素発生を抑制する事故耐性燃料(ATF)の開発(2030年代に酸化物分散型FeCrAl合金被覆管、2040年代にSiC被覆管)を開発して適用する。

■外部環境への放射性物質放出の抑制:

万一の過酷事故に対して、フィルターベントシステムに加えてコンパクトな希ガスフィルターとヨウ素除去フィルターを設置して放射性物質の閉じ込め機能を強化。作業員や住民の被曝を緩和する。

■高燃焼度燃料による使用済燃料を削減:

保全合理化による稼働率向上で運転コストを削減し、他電源に対し競争力のある経済性を実現。

■負荷追従運転による電力系統安定化に貢献:

再生可能エネルギーとの共存を実現し、カーボンニュートラル社会の実現をめざす。

「HI-ABWR」の開発動向

2023年6月、初期投資リスク低減、長期的な安定電源確保、放射性廃棄物有害度低減の実現を原子力ビジョンとして掲げ、革新大型軽水炉「HI-ABWR」の開発では福島第一原発事故対策設備の合理的な実装と新たな安全メカニズムの導入により高い安全性をめざす。

2025年2月、革新軽水炉「HI-ABWR」を2023年に閣議決定された「GX実現に向けた基本方針」における「革新軽水炉」として具体化を進める。出力規模は1,350~1,500 MWeを想定し、基本システムは「ABWR」と同様で、福島第一原発事故の安全対策を設計段階から組み込んでいる。

革新軽水炉への建て替え

政府が既存原発の60年超運転を認めたことで、「革新軽水炉」の建設は見通せない。「革新軽水炉」の建設には1兆円規模の建設費が想定されるため、これを民間任せにするのは無理がある。政府は「革新軽水炉」の建設に向けて資金的・法制的支援を決断する段階にきている。

電力会社の動向

原発立地の難しさから、「革新軽水炉」の設置は廃炉跡地への建て替えが主体になると考えられる。従来の大型軽水炉を改良して過酷事故対策を含む安全対策を強化し、運転開始の目標時期は2030年代中頃をめざして、原子炉メーカーが開発が進めている。

福島第一原発事故以前に建て替えが明確であったのは、美浜原発1,2号と浜岡原発1,2号機であったが、2023年11月時点で、廃炉が決定した原発18基に具体的な建て替えの検討は進められていない。それは電力会社が既存原発の再稼働を優先し、人的資源と資金を回した結果である。

事故を起こした福島第一原発1~6号機を除き、国内では運転開始から約40年を経過する老朽原発のうち、比較的出力の低いものから廃炉が決定した。運転延長に必要な安全対策費が増大する中で、再稼働による収益改善効果が低く、廃炉費用が安い小型原発が対象になったのである。

出典:日本原子力産業協会データ集

原発の廃炉には20~30年を要し、火力発電所の1~2年に比べて極めて長い。経済産業省が示す廃炉費用も小型原発(出力:50万kW)で350~476億円、中型原発は(出力:80万kW)434~604億円、大型原発では(出力:110~138万kW)558~834億円と、火力発電所(出力:50万kW)の30億円~に比べて異常に高い。

高い廃炉費用の負担問題もあるが、廃炉に要する期間の長さが「革新軽水炉」への建て替えに大きな影響を及ぼす。革新軽水炉の運転開始時期を2030年代中頃とすれば、2009年11月に廃止措置を開始して2036 年度に完了予定の浜岡原発1,2号機のみが該当する。しかし、中部電力は問題を起こして??

2024年1月、九州電力は、「革新軽水炉」導入の検討を進めている。現在、廃炉作業中の玄海原子力発電所1、2号機の建て替えが決定した場合には、革新軽水炉の導入も視野に入れる。玄海1、2号機は2015年と2019年にそれぞれ運転を終了し2054年度に廃炉を完了する。導入はそれ以降となる。

九州では、台湾積体電路製造(TSMC)など半導体関連企業の進出が熊本県などで相次ぎ、北九州市への九州最大級のデータセンター建設も発表されている。2024、2025年に運転開始から40年を迎える川内原発1、2号機の運転延長が2023年に認可され、その後の電力供給に革新軽水炉は位置付けられる。

2025年7月、関西電力は、美浜原発の新増設や建て替えに向けた取り組み方針を示した。2010年に美浜原発の増設に向けて地質調査などに着手したが、翌年の福島第一原発事故を受け中断した。今後は、調査を再開後に基本設計をまとめて原子力規制委員会に申請を行う。

認可されれば建設工事を開始するが、完成までには20年程度かかる可能性がある。関西電力は、安全性が高いとされる「革新軽水炉」など、次世代型原発の建設を想定している。

2025年9月、関西電力は、美浜原発での新増設に向けた調査計画を発表。調査期間は2025年11月~2030年頃までとし、既存原発の北側と南側を対象に、2027年3月まで21か所のボーリング調査などで候補地を絞り込み、2027年4月から地盤確認や地震計で観測を行うなど詳細調査を行う。

調査開始から稼働までに20年程度を要するが、新増設と判断されれば新規制基準では初となる。

革新軽水炉の建て替えの課題

「革新軽水炉」には、福島第一原発事故の教訓を基に、国内の原子炉メーカー各社により様々な新技術が適用され、安全性、信頼性、効率などの面から対策が施されている。

中でも過酷事故対策として、①動的安全と静的安全を組み合わせた冷却システム、②炉心溶融で発生した燃料デブリを受け止めるコアキャッチャー、③事故時ベントによる放射性物質の外部放出を抑えるシステムが追加される。

今後、「革新軽水炉」が2030年代中頃に稼働するための大きな障害は、GX脱炭素電源法で原発の60年超運転を可能とした制度である。安全対策などで建設コストが1兆円規模となる「革新軽水炉」への建て替えに対し、電力会社は1千億円規模の投資で済む従来原発の運転延長を選択する可能性が高い。

ただし、運転延長される原発には、「革新軽水炉」で開発されている安全対策は施されていない。「革新軽水炉」の実現は、民間任せではなく、政府による資金的・政策的な必須である。

一方、現行の「原子力損害賠償法」では、原発事故の損害賠償は無限責任を電力会社が負う。そのため、民間企業である電力会社は新規投資に慎重にならざるを得ない。福島第一原発事故では、東京電力は実質的に国営化せざるをえなくなった。推進する政府も責任分担も考える必要がある。

直近では、フランスで建設中のフラマンビル原子力発電所3号機(EPR、出力:163万kW)、フィンランドのオルキルオト原子力発電所の3号機(EPR、出力:160万kW)、米国ボーグル原子力発電所3号機(AP1000、出力:110万kW)の建設では、大幅な工期延長と建設費の高騰が起きている。調査開始から稼働までに20年程度を要する「革新軽水炉」でも同じ心配がある。

政府が既存原発の60年超運転を認めたことで、国民は過酷事故対策の施されていない原発の延長運転によるリスクを背負わされた。1兆円規模の建設費が想定される「革新軽水炉」の建設を民間任せにするのは無理がある。政府は資金的・法制的支援を実施する段階にきている。

「世界的なインフレによる物価高」や「円安に伴う建設費の高騰」で、稼働まで10年以上を要する「革新軽水炉」はメーカーにとって採算が取れない可能性がみえる。加えて、福島第一原発以降の空白期に原子力新設に関わる技術と人材は激減しており、早急な判断が必要である。

注目される小型モジュール炉(SMR)

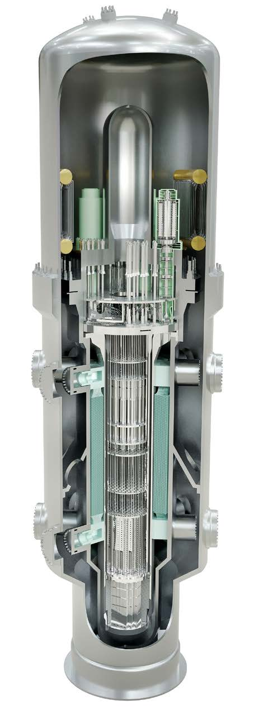

国内では、福島第一原発事故を教訓として安全性を高めた大型商用炉「革新軽水炉」の開発を進めたが、欧米では「小型モジュール炉」に注目が集まった。すなわち、原子炉をモジュール化して工場内で組み立て、ユニットとして輸送・設置することで、安全性と経済性を両立させ、多目的用途を目指している。

国際原子力機関(IAEA)の定義による電気出力:30万kW以下の小型モジュール炉(SMR:Small Modular Reactor)が、世界で注目を集めている。小型高速炉、小型軽水炉、小型高温ガス炉など様々な炉型がSMRと呼ばれているが、モジュール化により工場内で組み立て、ユニットとして輸送・設置する炉の総称である。

小型モジュール炉(SMR)の特長:

■安全性:SMRは小型・低出力のため、事故時に自然冷却による炉の冷温停止が可能で、構造の簡素化や防災計画エリアの縮小を実現できる。また、燃料交換不要あるいは交換頻度を低減できるため、核セキュリティ・核不拡散の面でも優れており、初期投資を抑えることができる。

■モジュール化:工場でモジュールを製造して組み立て、ユニットとして運搬し、現地で設置することができる。そのため、品質の維持・向上、工期の短縮、建設費の低減ができる。

■用途:寒冷地や離島などでの分散電源、原子炉モジュールの台数増による大規模集中発電、あるいはクリーン水素製造、熱供給、医療用など柔軟な使い方ができる。

国際原子力機関(IAEA)は、「SMRは世界で80以上の開発が進められている」と報告している。既に、ロシア極東地域チュクチ自治管区内ペベクの小型PWRを搭載した海上浮揚型原子力発電所と、中国山東省栄成の石島湾の高温ガス炉実用炉「HTR-PM」は発電運転を開始している。

一方、欧米では1979年の米国スリーマイル島原発事故以降、原子力発電所の新規建設が途絶え、2011年の福島第一原発事故により、日本も原子力発電所の新規建設が中断された。現在、世界の原子力市場は中国とロシアが主導しており、米国、カナダ、英国などがSMRで原子力分野の巻き返しを図っている。

2021年5月、国際エネルギー機関(IEA)は、2050年の脱炭素を想定した「ネット・ゼロ・シナリオ」を公表し、達成に向け原子力発電の貢献を重視している。先進国ではSMR開発に重きが置かれ、2021~2035年にかけて約450万kW/年で拡大すると予測している。

米国では電気出力:30万kW以下の軽水炉を「SMR」と呼び、非軽水炉型の炉は出力に関係なく「新型炉」と定義し区別している。また、英国では出力:100万kW以下の小型軽水炉を「SMR」と称し、非軽水炉型の先進モジュール炉(AMR:Advanced Modular Reactor)とは区別している。

本稿では、米国方式の分類に従い小型軽水炉である「SMR」と、非軽水炉系の「新型炉」の開発動向を区別し、小型軽水炉「SMR」の開発動向をレビューする。

また、小型モジュール炉の中でも、熱出力:2万kW以下、または電気出力:1万kW以下の超小型の原子炉は「マイクロ炉」と呼ばれる。その多くはトラックや輸送コンテナで運べる規模で、ディーゼル発電機に代る小型分散型電源として、多様な利用をめざして開発が進められている。

小型軽水炉「SMR」の開発動向

世界的にみて、SMRの開発で先行しているのは米国ニュースケール・パワーの「VOYGR」とGEベルノバ日立ニュークリアエナジーの「BWRX-300」である。一応、国内原発メーカーである三菱重工業も「多目的軽水小型炉」の開発を進めている。

米国

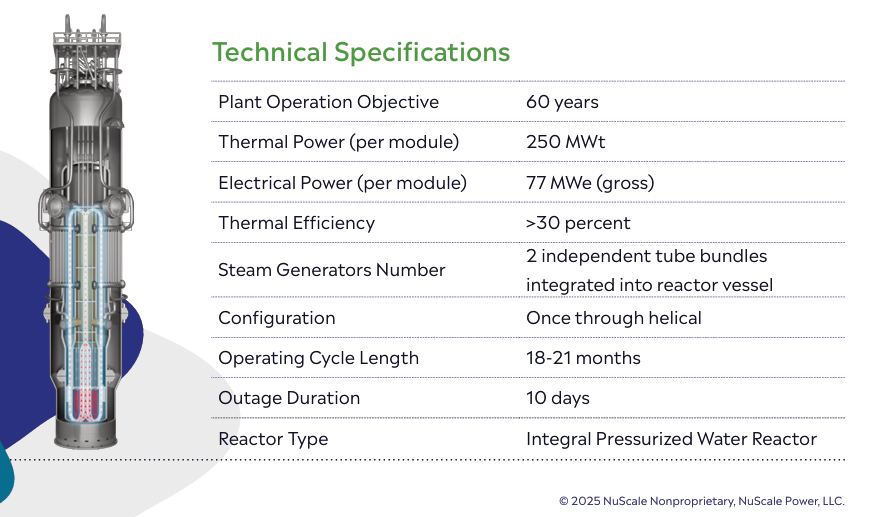

米国ニュースケール・パワーの「VOYGR」

NuScale Power(ニュースケール・パワー)が開発する「NuScale Power Module (NPM)」は、PWR型の小型軽水炉(熱出力:20万kW、電気出力:7.7万kW、炉心出口温度:316℃)である。

1モジュールは圧力容器・蒸気発生器・加圧器・格納容器を含む一体型パッケージで、最大12基のモジュールが大きな地下プールの中に設置される。大型の冷却水ポンプや大口径配管が不要で、それぞれ独立したタービン発電機と復水器に接続される。

冷却材喪失事故(LOCA)対策として、原子炉圧力容器内に蒸気発生器を内蔵してリスクを低減している。

最大12基のモジュールが設置された「VOYGR-12」は総出力:92.4万kWで、6基が設置された「VOYGR-6」は46.2万kW、4基が設置された「VOYGR-4」は30.8万kWでラインアップしている。

出典:NuScale Power

2020年9月、米国原子力規制委員会(NRC)はモジュール1基の出力:5万kWのNPMについて、SMRとして初の「標準設計承認(SDA)」を発給、2023年1月、設計認証(DC:Design Certification)を発給した。その後、設計改良が行われ、2025年5月にモジュール1基の出力:7.7万kWのNPMもSDAを取得した。

DOEによる支援を受け、西部6州の電気事業者48社で構成されるユタ州公営共同事業体(UAMPS)が、アイダホ国立研究所敷地内にNPM初号機「VOYGR-6」を建設する計画で、最初のモジュールは2029年の運転開始をめざした。2021年4月に日揮HD、2021年5月に IHI が相次ぎ出資を表明した。

2022年1月、英国シアウォーター・エナジーと、SMRと風力発電を組み合わせたハイブリッドエネルギー・プロジェクトをウェールズで進める協力覚書を締結した。また、同年2月、KGHMポーランド採掘会社とは、2029年までにNPMをポーランド国内で建設するため先行作業契約を締結した。

2022年4月、NPM初号機建設に向け、韓国の斗山エナビリティ(=Doosan Enerbility、旧斗山重工業)と、原子炉圧力容器の鍛造材生産など主要機器の製造を開始する契約を締結する。

2022年10月、カナダのプロディジー・クリーン・エナジーは、ニュースケールと共同開発したNPMを1~12基搭載する可搬型発電所の概念設計を発表。設置場所まで曳航し、60年後の運転終了時に撤去する。

2022年12月、SMRを活用したクリーン水素製造を共同開発・実証するため、Shell Global Solutions、アイダホ国立研究所(INL)、ユタ州公営共同事業体、Fuel Cell Energy他と共同研究協定を締結した。

固体酸化物形電解セル(SOEC)で水素を製造・貯蔵し、逆反応である固体酸化物形燃料電池(SOFC)で発電することで、出力変動する再生可能エネルギーの変動対応をめざす。

2023年9月、2021年に日揮HDとIHIがニュースケールへ出資するために設立した特別目的会社JNIを通じて、中部電力がニュースケールへの出資を表明する。

2023年10月、米国スタンダード・パワーがオハイオ州とペンシルベ ニア州に立地するデータセンターへの電力源としてNPMの採用を発表した。

2023年11月、アイダホ国立研究所(INL)で2029年の稼働を計画していた初号機「VOYGR-6」の建設中止を発表した。2023年1月、発電価格が8.9セント(約13円)/kWhと当初計画より約5割高くなる見通しを発表、さらにインフレや金利高で建造費なども高騰し、経済性が見込めないとの理由である。

出典:NuScale Power

その他、米国Xcelエナジーやデイリーランド電力共同組合が、「VOYGR」導入を検討している。米国外では、カナダ、チェコ、エストニア、ポーランド、ルーマニアなどの企業が「VOYGR」導入を検討しており、それぞれが実行可能性調査などの了解覚書をニュースケールと締結している。

2025年5月、IHIは、SMRの原子炉建屋の壁として使われる鋼製モジュールのモックアップをIHI横浜工場で製造した。ルーマニアのRoPowerがDoicestiに建設するSMRプロジェクト「FEED Phase 2」の一環で、現地建設業務を担当する韓国Samsung C&Tから製作を受注した。

2025年9月、米国テネシー峡谷開発公社(TVA)とENTRA1エナジー(ENTRA1)は、TVAが電力供給する米国南東部7州で、NPMを搭載した6プラント、最大で電気出力:計600万kWの開発で協力合意書を締結した。ENTRA1が電力インフラを開発・所有し、将来的にはTVAに電力を販売する。

両社はこの計画を米政権のエネルギー支配戦略とエネルギー安全保障の確保の重点方針にかなうと位置づけ、約450万世帯または60の新データセンターに相当する電力供給を計画し、ハイパースケールデータセンター・人工知能(AI)・半導体製造などの膨大な電力需要に応える。

2026年2月、ルーマニア国営のニュークリア・エレクトリカルは、同社のドイチェシュティでの「VOYGR-6」(合計出力:462MW)の建設への最終投資を決定。2030年代初頭の運転開始をめざす。

「VOYGR」の安全対策

1モジュールは原子炉と蒸気発生器を納めた円筒形の格納容器で、外形寸法:76フィート(約23.2m)×15(約4.6m)、重量:約700トンであり、格納容器は水で満たされた原子炉プール内に設置される。

設計温度:316℃、設計圧力:83bar、熱出力:250MW、電気出力:88MW、熱効率:30%以上、運転寿命:60年としており、炉型:PWR、燃料:標準軽水炉(LWR)燃料(17×17構成)としている。

格納容器下部に設置された原子炉の炉心で、冷却水が加熱され水蒸気が原子炉内を上昇する。得られた水蒸気を使い熱交換器を介して2次系で得られる水蒸気でタービンを回転させて発電する。

事故時の原子炉冷却は、電源不要、外部冷却水不要、運転操作不要で行う方式。原子炉上部のベント弁から噴き出した水蒸気が周囲の原子炉プールで冷却されて水に戻り、格納容器下部の原子炉再循環弁を通して自然循環で炉心を冷却する。崩壊熱の減少により、30日以降は空気冷却とする。

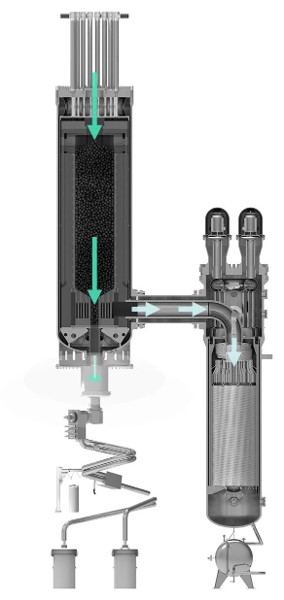

ホルテック・インターナショナルの「SMR-160」

Holtec International(ホルテック・インターナショナル)が進める「SMR-160」は、子会社SMRが開発中のPWR型の小型軽水炉(電気出力:16万kW、炉心出口温度:321℃)である。事故時に、外部からの電源や冷却材の供給なしで、炉心冷却が可能な受動的安全系を備えている。

カナダのSNC-ラバリン、米国のエクセロン・ジェネレーションなどが開発で参加し、燃料はフランスのフラマトムが供給する。

また、2022年3月、三菱電機は、米国子会社 Mitsubishi Electric Power Productsを通じて、ホルテックと「SMR-160」向けの安全運転を支える計装制御システムの設計契約を締結した。

2022年10月、主要なEPC(設計・調達・建設)契約企業とし、米国他での「SMR-160」の建設プロジェクトを加速するため、韓国の現代建設と事業協力契約を締結した。

2023年2月、「SMR-160」の機器製造協力で、英国の大型鋳鍛造品メーカーであるシェフィールド・フォージマスターズと了解覚書を締結した。

「SMR-160」は、ニュージャージー州で保有する旧オイスタークリーク原子力発電所サイト、あるいは南部2州の候補サイトで初号機建設を計画している。

また、2019年6月、ウクライナでの展開に向け、国営原子力発電企業エネルゴアトムらと国際企業連合を結成した。2022年7月、米国エンタジーと1基以上を建設する実行可能性調査で協力覚書を締結した。2022年9月、チェコ電力(ČEZ)とテメリン原子力発電所で「SMR-160」増設の評価継続で覚書を締結。

2025年12月、米エネルギー省(DOE)は、米国における先進的な第3世代+(プラス)軽水炉小型モジュール炉(SMR)の米国内導入を加速する「ファースト・ムーバー・チーム支援(First Mover Team Support)」の対象として、テネシー峡谷開発公社(TVA)とホルテック・ガバメント・サービス社を選定した。

本支援は、2025年3月にDOEが募集した総額9億ドルの助成金支援のうち、最大8億ドルを活用するもので、電気事業者、炉メーカー、建設会社、エンドユーザーなどがコンソーシアムを組んで参加することが条件。DOEは、2030年代初めの導入と国内サプライチェーンの強化をめざす。

ホルテックは、ミシガン州コバートにある運転再開にむけて準備中のパリセード原子力発電所サイトに、同社製SMR-300(PWR、30万kW)を2基配備し、国内外での追加受注の実現可能性を評価する。

出典:Holtec International

GEベルノバ日立ニュークリアエナジーの「BWRX-300」

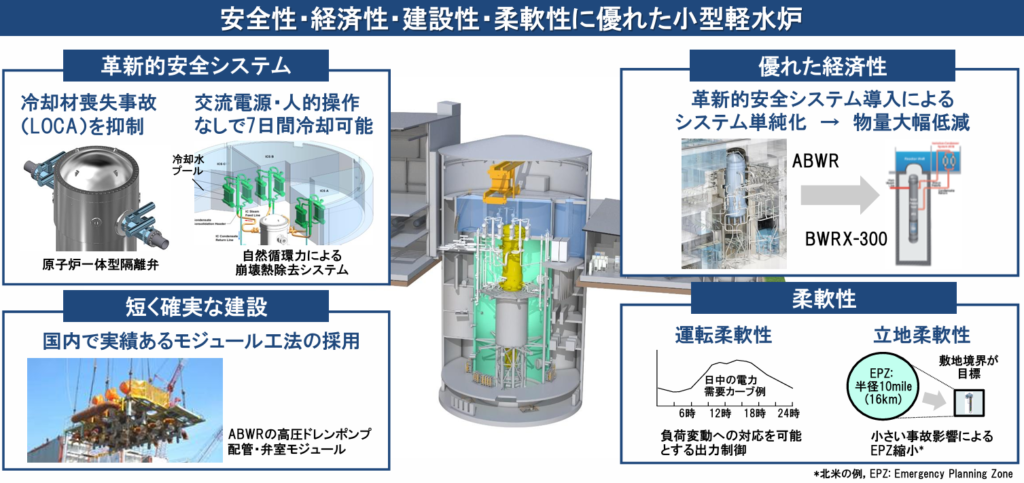

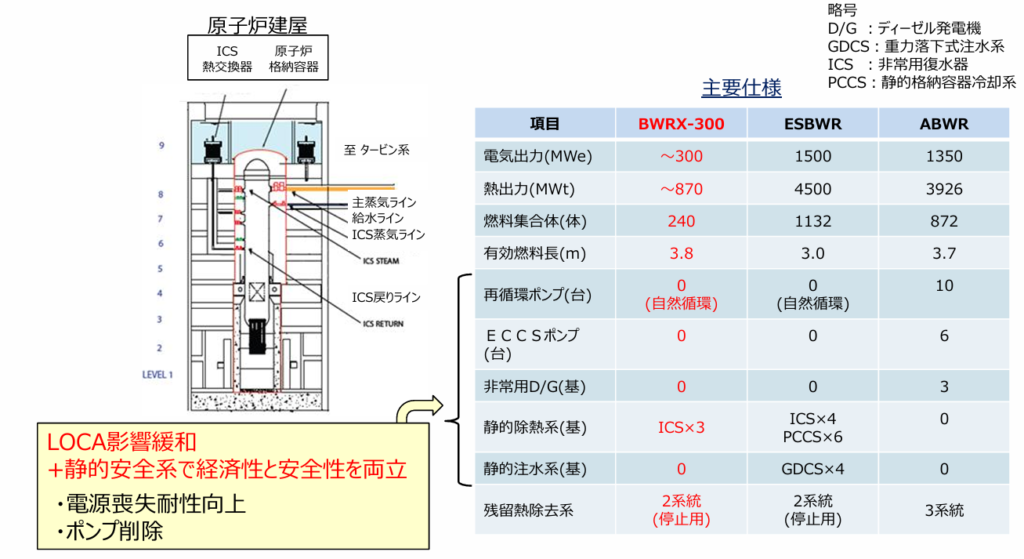

GE Vernova Hitachi Nuclear Energyと日立GEベルノバニュークリアエナジーが開発するBWR型の小型軽水炉「BWRX-300」(熱出力:87万kW、電気出力:30万kW、炉心出口温度:288℃)である。実用化済みの改良型沸騰水型軽水炉「ABWR」の構造・部品を流用し技術的な課題は少なく、早期の市場投入が可能である。

「BWRX-300」は、沸騰水型軽水炉(BWR)の歴史の中で 10番目に開発されたことから、ローマ数字で 10 を意味する「X」を用いて名付けられた電気出力:300MWの原子炉である。

工場で製造した部品(モジュール)を現地で組み立て、一次系以外には一般産業技術を積極採用し、設備の簡素化と小型化で建設工期の短縮と費用低減を図り、従来の大型軽水炉と比較して1MW当たりの建設資材の50%削減を実現する。建設費用を約1000億円/基としている。

また、約90万㎥もの掘削と埋め戻し土木工事を排除し、垂直掘削工法を採用するなど具体的な経済向上策を示している。

一方、隔離弁一体型の原子炉圧力容器と静的安全性を組み合わせた革新的な安全システムにより、冷却材喪失事故(LOCA)のリスクを実質的に排除し、運転員操作、電源なしに7日間の安全確保が可能としている。

2021年11月、カナダの電力会社オンタリオ・パワー・ジェネレーション(OPG)が「BWRX-300」を選定。受注額は4基合計で3000億円規模とみられ、オンタリオ州ダーリントンに建設する。2022年10月にはカナダ原子力安全委員会(CNSC)に建設許可申請し、2030年までの初号機の稼働をめざす。

2021年12月、ポーランド最大の化学素材メーカーであるシントスのグループ企業が、ポーランドの石油精製企業PKNオーレンと合弁企業オーレン・シンソス・グリーン・エナジーを設立し、東欧諸国において2030年代初頭までに少なくとも10基の「BWRX-300」の建設に取り組む方針を発表した。

2022年6月、サスカチュワン州のサスクパワーは、同州内における小型モジュール炉(SMR: Small Module Reactor)の建設計画のなかで、BWRX-300を選定した。サスクパワーは2030年代半ばにSMR4基の導入を計画している。

2022年12月、小型モジュール炉「BWRX-300」の包括設計審査(GDA)の申請を英国ビジネス・エネルギー・産業戦略省に提出した。2024年12月にGDAのステップ1(GDA範囲とスケジュールの合意段階)を完了し、2025年12月にステップ2(実質的な技術評価段階)を完了した。

2023年2月、エストニアの新興エネルギー企業フェルミ・エネルギアは、同国初のSMRに「BWRX-300」を選定し、2030年代初頭の完成をめざしている。同年4月、サムスンC&Tはフェルミ・エネルギアと提携し、同国でのSMR2基の導入に協力し、欧州でのSMR導入事業を加速させるとしている。

2023年3月には、カナダ、米国、ポーランドの事業者が共同で世界共通となる「BWRX-300」の標準設計の開発と、主要コンポーネントの詳細設計への投資を発表した。

22025年4月、カナダ原子力安全委員会(CNSC)は、ダーリントンサイトへの「BWRX-300」建設許可を発行。

2025年5月、カナダ・オンタリオ州政府からの建設許可を受け、オンタリオ・パワー・ジェネレーション(OPG)向けにダーリントン原子力発電所に「BWRX-300」の1号機の建設開始を発表。初号機は2028年までの運転開始をめざすと早めている。2〜4号機は2034~2036年頃に運転を開始する。

2025年5月、米国テネシー峡谷開発公社(TVA)は、米原子力規制委員会(NRC)に対し、テネシー州オークリッジ近郊のクリンチリバー・サイトにおいて、「BWRX-300」の建設許可を申請した。NRCは建設許可申請を受理して審査中である。

2025年10月、GEベルノバ日立ニュークリアエナジー(GVH)と、韓国の建設大手サムスンC&T社(サムスン物産)は、北米を除くグローバル市場での「BWRX-300」の導入推進に向けた戦略的提携を発表。両社は「BWRX-300」のサプライチェーンの構築や、プロジェクト実施に向け共同開発に取り組む。

両社はスウェーデンで計画中の「BWRX-300」5基の導入計画についても協力するとしている。

2026年2月、ポーランドのオーレン・シントス・グリーン・エナジー(OSGE)と、「BWRX-300」のポーランド向けの汎用設計を進める契約を締結した。OSGEは「BWRX-300」の詳細設計の開発に投資し、同設計はポーランド国内でSMRプロジェクトを進める際の基準設計(リファレンス設計)となる。

2026年7月、ポーランドのSGEは、英国内3か所にGVH製のSMR「BWRX-300」(BWR、30万kWe)を14基導入する計画を発表した。パートナーはGVH社のほか、韓国の建設大手であるサムスンC&T社(サムスン物産)、英建設会社Laing O’Rourke、加建設会社Aecon Group、Google Cloudなどが参画する。

SGE社は、英政府が今年2月に発表した「先進原子力フレームワーク(Advanced Nuclear Framework)」の下で、合計出力:420万kWeのフリート展開計画に支援を申請し、英国を拠点とするプロジェクト実施主体「SGE SMR UK」を設立。2034年に初号機の営業運転開始を予定している。

「BWRX-300」の安全対策

「BWRX-300」の設備や燃料など採用する技術のほとんどは「BWR」や「ABWR」で使用実績があり、最新の「ESBWR( Economic Simplified Boiling Water Reactor)」でも採用された静的な安全系システムなど、米原子力規制委員会(NRC)で設計認証済みの技術を活用して、早期に実用化している。

■「ESBWR」で開発した原子炉圧力容器に隔離弁を直付けする「隔離弁一体型原子炉圧力容器」を採用し、主蒸気配管破断による大規模冷却材喪失事故(LOCA)の発生確率を大幅に低減する。

■隔離弁を閉止して非常用復水器起動弁を開放することで、電源と運転操作なしに原子炉上部に設置した冷却用プールの水を自然循環させて原子炉を冷却する静的安全系を採用する。

■弁が開かず非常用復水器が動作しなかった福島第一原発事故の教訓から、系統内隔離弁を1弁に削減して動作確実性を高め、非常用復水器3台のうち1台の起動で冷却を可能とする。運転員操作や電源無しに7日間の安全確保を可能とする。(7日間を超える場合は外部からの水供給が必要)

「隔離弁一体型原子炉」や「自然循環による冷却」などの新技術の開発では、日立GEベルノバニュークリアエナジーが所有する、実物と同じスケールでつくられた世界最大級の実温・実圧試験設備(HUTSLE: Hitachi Utility Steam Test Leading Facility)を用いて、性能の実証試験が行われている。

ところで、米国のトランプ政権では原発の社会実装を後押しする大統領令を発している。

2025年5月、米国トランプ政権は4本の大統領令に署名。①「原子力基盤の活性化を図る大統領令」、②「DOEにおける原子炉試験の改革を図る大統領令」、③「原子力規制委員会の改革を命じる大統領令」、④「国家安全保障のための先進原子炉の導入を図る大統領令」。

②のエネルギー省(DOE)における原子炉試験の改革では、SMRなどの実用化のための試験プロセスを迅速化する仕組みで、国立研究所外でも新たに3基の原子炉をパイロットプログラムとして承認(2026年7月4日までの臨界達成が目標)する。

③では、NRCが「1978年以降、新規の原子炉を認可することを怠ってきた」、「リスク回避に伴う深刻な国内および地政学的コストを適切に考慮することなく、微小なリスクのために米国人を原子力から隔離しようとしてきた」と批判し、2050年までに400GWの原発の導入促進を支持した。

日本においても経済発展を優先するために、今後、同じような発想で原発推進が行われることには注意する必要がある。

日本は世界でも稀な地震・火山・台風などの災害大国である。福島第一原発事故で経験した想定外のトラブルを忘れることがあってはならない。

ラストエナジーの「PWR-20」

Last Energy(ラストエナジー)は、2019年に米国の研究機関であるエナジー・インパクト・センター(Energy Impact Center)からスピンオフした企業で、開発を進めるPWR型の小型モジュール炉「PWR-20」(熱出力:6万kW、電気出力:2万kW)は、10基建設してベースロード用電源(総出力:20万kW)とする。

従来の大型軽水炉と比べて製造に必要な費用と時間が大幅に削減される見通しで、工場での製造、輸送、サイトでの組立てを24か月以内に完了できる。運転期間は42年を想定している。

2022年6月、ポーランド政府所有の電力会社Enea(エネア)グループは「PWR-20」導入を目指し、ラストエナジーと建設の基本合意書を締結した。SMRの設計・建設から、資金調達、設置とメンテナンス、燃料供給と廃棄物の回収、廃止措置に至るまで、ラスト・エナジーが協力する。

2022年7月、ポーランドのレグニツァ経済特別区運営会社(LSSE:Legnica Special Economic Zone SA)とエネルギーの効率化サービスを提供するDBエナジーは、「PWR-20」を南西部レグニツァ地区内で10基建設することで基本合意書を交わした。

2024年11月、英国ウェールズ南東部のブリッジエンドに産業向けマイクロ炉(2万kW)を4基建設すると発表した。スリンビ(Llynfi)石炭火力発電所の跡地で、2027年までに最初の1基を建設し、最終的には4基を設置する計画で原子力サイト許可(NSL)の正式手続きに入った。

2025年2月、テキサス州北西部のハスケル郡に取得した地に30基のマイクロ炉を建設し、同州内のデータセンター顧客向けに電力供給する計画を発表し、米原子力規制委員会(NRC)に事前サイト許可(ESP)を申請する準備を進めている。

商業契約では、欧州全域に80基以上のマイクロ炉納入を計画し、半分はデータセンター向けである。

カナダ

2020年12月、連邦政府がSMR開発の国家行動計画を策定し、複数の州で導入検討が進められている。オンタリオ州では州営電力のオンタリオ・パワー・ジェネレーション(OPG)、中西部のサスカチュワン州では州営電力のサスクパワーが「BWRX-300」の採用、 2030年代初頭の建設開始をめざしている。

また、東部のニューブランズウィック州では、ARCクリーン・テクノロジーの第4世代ナトリウム冷却・プール型高速炉「ARC-100」(10万kWe )を、モルテックス・エナジーの第4世代の燃料ピン型熔融塩炉「Stable Salt Reactor-Wasteburner: SSR-W」(30万kWe)の先進炉を導入する動きが進められている。

2025年5月、オンタリオ州政府は、州営電力のオンタリオ・パワー・ジェネレーション(OPG)のダーリントン新原子力プロジェクト(DNNP)の建設予定地に計画するGE日立・ニュクリアエナジー(GEH)社製SMR「BWRX-300」(BWR、30万kWe)の4基のうち初号機の建設計画を承認した。

2029年末までの稼働を予定し、同州では30年以上ぶりの新規建設で、北米初の商業用SMRプロジェクトとなる。州政府はDNNPに209億加ドル(約2.2兆円)の支援を行う。SMR初号機の建設コストは61億加ドル(約6315億円)で、加えて4基に共通するシステムとサービスコストが16億加ドル(約1656億円)。

2025年7月、カナダ・オンタリオ州営電力のOPGは、ポーランドのオーレン・シントス・グリーン・エナジー(OSGE)がポーランド国内で「BWRX-300」を6サイトで最大24基を建設するにあたり、OPG社が事前準備、運転、保守などのサービスを提供する、基本合意書(LOI)を締結した。

OPGは、サイト別評価、プロジェクト管理、ライセンス戦略、技術コンサルティングなどの面で支援し、ポーランドのエネルギー自立とクリーンエネルギー導入に貢献したい考えだ。オンタリオ州には強固な原子力発電のサプライチェーンがあり、80社以上がOPGとの契約を締結済みである。

OPGとOSGEは、GVHや米国テネシー峡谷開発公社(TVA)と共に、技術協力グループを形成し、「BWRX-300」の標準設計および主要機器(原子炉圧力容器と炉内構造物)の詳細設計の開発に共同出資している。

2025年10月、カナダのM. カーニー首相は、国営投資機関カナダ成長基金(CGF)がオンタリオ州営電力のOPGによる「BWRX-300」(BWR、30万kWe)4基の建設計画「ダーリントン新原子力プロジェクト(DNNP)」に、20億カナダドル(約2200億円)を出資する。

併せて、D. フォード・オンタリオ州首相も、州のビルディング・オンタリオ基金(BOF)を通じて、10億ドル(約1,100億円)を投資する。両基金により、総額30億ドル(約3300億円)を出資。CGFとBOFはそれぞれ15%と7.5%を取得、OPG社が過半を保有する。

1号機は、現在建設に向けた準備工事が進められ、2030年末の送電開始をめざしており、2〜4号機は2030年代半ばに完成予定し、総建設費は209億ドル(2.3兆円)。

英国

世界的にみて、SMRの開発で先行しているのは米国ニュースケール・パワーの「VOYGR」とGEベルノバ日立ニュークリアエナジーの「BWRX-300」である。一応、国内原発メーカーである三菱重工業も「多目的軽水小型炉」の開発を進めている。

一方で、英国もSMRビジネスを推進しているが、米国とのアライアンスは日本にも大いに参考になる。

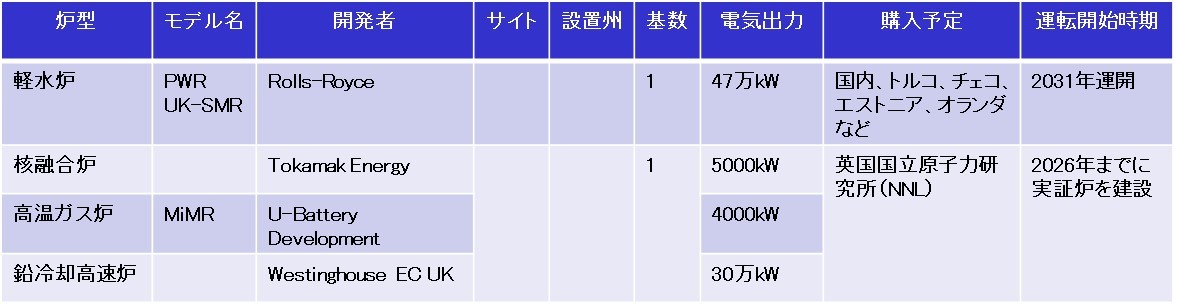

ロールス・ロイスSMRの「UK-SMR」

Rolls-Royce(ロールス・ロイス)が主導する企業連合は、既存技術をベースにPWR型の小型軽水炉「UK-SMR」(熱出力:127.6万kW、電気出力:47万kW)を開発中で、当初は2031年の稼働をめざしていた。その後、政府の関与を前提に2035年までに10基、2050年までに最大16基の建設を計画する。

2021年7月、ロールス・ロイスと英国原子力エンジニアリング会社のCavendish Nuclear(キャベンディッシュ・ニュークリア)は、SMRの設計・許認可、製造等の協力覚書を締結した。

2021年11月、ロールス・ロイスは米国エクセロン・ジェネレーション、フランスのBNFリソーシズUKと、英国内のSMR開発に今後3年間で合計1.95億ポンド(約295億円)の投資を発表。これを受けて英国ビジネス・エネルギー・産業戦略省(BEIS)は、2.1億ポンド(約318億円)を提供する方針を表明した。

2022年3月、英国原子力規制庁(ONR)は、BEISからロールス・ロイス子会社のロールス・ロイスSMR製の小型モジュール炉設計について、包括的設計認証審査(GDA)の実施を要請される。

2022年8月、ロールス・ロイスSMRは、オランダでのSMR建設に向けて協力するため、オランダの新興原子力事業社であるULC-エナジーと独占契約を締結し建設準備を進める。一方、SMRの海外受注をめざし、トルコ、チェコ、エストニアとは実行可能性調査の覚書を締結した。

2024年9月、チェコ電力(ČEZ)が「UK-SMR」(PWR、47万kW)を将来の導入候補として選定。2030年代に テメリン・サイトで初号機を運転開始する計画で、チェコ国内では合計300万kW規模の導入が見込まれている。

2025年6月、英国政府が「UK-SMR」(PWR、47万kW)を同国初のSMRプロジェクトとして選定した。また、同年11月、北ウェールズのアングルシー島ウィルヴァを3基の建設予定地として決定した。旧ウィルヴァ原発は2015年に閉鎖され、日立製作所による後継プラント計画が2019年に中止となっていた。

「UK-SMR」は英国規制当局による包括的設計審査(GDA)の最終段階にあり、2026年8月までの審査完了をめざしている。最終投資決定は2029年に行われ、初号機は2030年代半ばの送電開始を目標としている。

2026年1月、米国エンジニアリング企業のアメンタム(Amentum)と、SMRの初導入に向け主要な提供パートナーとしての協力契約を締結した。アメンタムは、英国およびチェコにおける初号機導入プロジェクトの全体管理や監督、施工管理、実行体制の構築などを担い、プロジェクトの司令塔役を果たす。

また、スウェーデンの建設大手スカンスカ(Skanska)と、SMR向け免震ベアリング基礎の実証モデルの納入契約を締結した。英国ドンカスターにあるスカンスカの製造施設で進められ、プロトタイプの製造および実証試験が行われる。

2026年2月、 横河電機は英ロールス・ロイスSMRと、次世代原子力発電施設向けの制御システムで協業する。ロールス・ロイスSMRが英国や欧州で建設するSMRへ、横河電機のデータ処理や制御システムを提供する。今回の協業ではSMR向けの基幹制御システムの開発、認証取得、設置、試運転などに参加する。

2026年4月、英政府系機関Great British Energy–Nuclear(GBE-N)は、ロールス・ロイスSMRと技術設計契約を締結。詳細設計や規制当局対応を進め、将来的な最終投資につなげる。GBE-Nは英国の主要企業を含むSMRサプライチェーン全体で約3.5億ポンドの契約を締結し、英国初となるSMRチームの構築をめざす。

一方、英政府の主要投資家で政策銀行であるナショナル・ウェルス・ファンド(NWF)もロールス・ロイスSMRに最大約5.99億ポンドを投資し、SMR開発を支援することとしている。

2026年5月、ロールス・ロイスSMRはSMR建設プロジェクト向けの原子炉設備の主要機器のサプライヤーとして、チェコのシュコダ(Škoda)と韓国の斗山エナビリティ(Doosan Enerbility)と契約した。原子炉圧力容器などの長納期機器の供給体制を早期に構築し、欧州でのSMR事業の展開を加速する。

まず、英国北ウェールズのウィルヴァ(Wylfa)とチェコのテメリン原子力発電所サイトの隣接地へのSMR配備を計画しており、大規模なサプライチェーンの構築に向け、鍛造品メーカーなど幅広いサプライヤーの確保を進め、現地調達率の最大化をめざす。

同月には、チェコ電力(ČEZ)とテメリン・サイトに隣接して建設するSMRプロジェクトの先行作業契約(Early Works Contract: EWC)を締結し、サイト固有設計や許認可準備などを進めている。

英米の新たな原発協定

2025年9月、英国は原子力発電強化の方針で、 トランプ大統領の国賓訪問を機に、米国と人工知能(AI)、民生用原子力、核融合、量子技術などの戦略的科学技術分野での連携強化MOUを締結した。

両国において原子力発電所の増設を推進し、先進炉、先進燃料、核融合の分野での連携を深め、核分裂および核融合のイノベーションの最前線に留まり続けることをめざす内容である。

両国の協力の重点項目:

■両国における先進炉の展開加速に向け、市場の障壁を特定・対処することで共存共栄をめざす。

■米原子力規制委員会(NRC)、英原子力規制庁(ONR)、英環境庁(EA)がライセンスの合理化と迅速化を実現し、原子炉設計レビューを2年以内、サイトライセンスを1年以内に完了する。

■両国における先進燃料のサプライチェーンを確保し、先進炉計画を支援する多様な燃料供給体制を確保する。また、2028年末までにロシア製燃料からの完全な脱却を目指す。

■先進炉・先進燃料の世界的リーダーシップを推進し、第三国への民生用原子力輸出を支援する。

■研究、開発、実験施設やデータの利用調整を促進し、AI技術と組み合わせて、コスト競争力のある商業用核融合発電に向けた道筋を構築する。

■両国主導による核融合市場の形成を支援するために、イノベーションの促進政策と規制を主導する。■民生用の海上用途を含む先進原子力の新たな応用機会を模索し、国際基準の確立や両国の領土間の海上輸送回廊の整備を進める。また、防衛施設のエネルギー・レジリエンスも強化する。

2025年9月、英政府は、既存の原子力分野における英国ロールス・ロイスと米国BWXTの長い協力関係に続き、「原子力の黄金時代」と呼ぶ両国企業間の複数の合意を公表した。

両国の企業間の新たな提携:

■英国のエネルギー供給会社であるセントリカは、米国の先進炉開発企業のX-エナジーと提携して、イングランド北東部のハートルプールに最大12基の先進モジュール式原子炉を建設する。150万世帯への電力供給と最大2,500人の雇用創出を見込み、経済効果は少なくとも400億ポンド。

■米国ホルテック・インターナショナル、英国EDFエナジー、英国不動産投資企業のトライタックスは、ノッティンガムシャーの旧コッタム石炭火力発電所にSMRを導入し、高度なデータセンターを開発する。ホルテック社はプロジェクトコストを約110億ポンド(150億ドル)と見積る。

■米国のマイクロ炉開発企業のラスト・エナジーは、港湾運営会社DPワールドのロンドン・ゲートウェイ港とビジネスパークにマイクロ炉「PWR-20」を建設して電力を供給する。8,000万ポンドの民間投資による世界初となる港湾中心のマイクロ炉発電所とする。

■英国ウラン濃縮事業者のウレンコと米国マイクロ炉開発企業のラディアントは、ラディアント製マイクロ炉「カレイドス」向けの高アッセイ低濃縮ウラン(HALEU)燃料供給で、約400万ポンドの契約を締結。

ウレンコは英政府との共同出資で英国に先進燃料製造施設を建設しており、米国でも同様の施設の建設を検討中である。

■米国の原子力開発ベンチャーのテラパワーと英国のエンジニアリング企業KBRは、テラパワー製先進炉「Natrium」導入のために英国でサイト調査を行う予定。各ユニットで約1,600名の建設雇用と250名の恒久雇用を創出し、エネルギー貯蔵と組み合わせた柔軟な電力供給をめざす。

ロシア

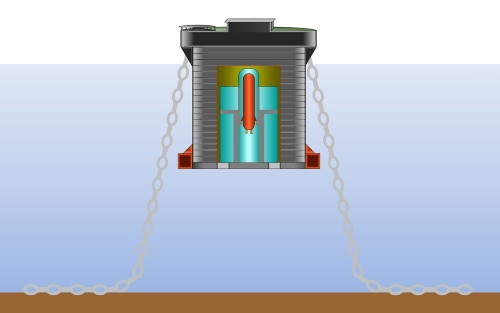

ロシアは2019年12月、小型PWR「KLT-40S」(電気出力:3.5万kW)2基を搭載した世界初の海上浮揚式原子力発電所「アカデミック・ロモノソフ号」、2020年10月には一体型PWR「RITM-200」(電気出力:5.5万kW)2基を搭載した最新式原子力砕氷船「アルクティカ」を開発した。

SMRで欧米に先行するロシアは、アジア・アフリカ・中南米などグローバルサウス(新興・途上国)への原発輸出を加速し、2027年1月から始まる欧州連合のロシア産LNGの輸入全面禁止に備える。

ロスアトムの「KLT-40S」と「RITM-200N」

国営原子力総合企業のROSATOM(ロスアトム)は、世界初の海上浮揚式原子力発電所「アカデミック・ロモノソフ号」を開発。小型PWR「KLT-40S」(最大熱出力:19万kW、電気出力:3.5万kW)2基の海上浮揚式原子力ユニット(NFPU)を搭載し、2019年12月、極東チュクチ自治区管内ペベクでの送電を開始した。

2020年5月、営業運転を開始してロシア原子力発電所に正式承認された。世界初となる小型モジュール炉(SMR)発電所である。

また、ロスアトム傘下のOKBMアフリカントフが「KLT-40S」をベースに開発した「RITM-200」(一体型PWR、電気出力:5万kW)2基で構成されるNFPUを、アトムエネルゴマシが4隻に搭載する計画を発表する。2022年8月、船体部分の起工式が中国の造船所で行われた。

船体は長さ140m×幅30m、総重量:2万トン程度となる見通しで、1隻目はチュクチ自治区のバイムスキー銅鉱山に近いナグリョウィニン岬に係留され、運転開始は2026年末頃としている。

一方、「RITM-200」は、2020年10月就航の最新式原子力砕氷船「アルクティカ」に搭載された。また、2020年12月には陸上設置版である「RITM-200N」(電気出力:5.5万kW)が、極東サハ共和国北部ウスチ・ヤンスク地区のウスチ・クイガ村で、2028年までに完成する計画が発表された。

周辺の鉱床開発などの産業企業に電力供給を計画している。

ロシアの最新SMR「RITM-200N」は陸上用に改良したもので、熱出力:19万kW、電気出力:5.5万kW、設計運転年数:60年、燃料交換サイクル:5年とされている。

「RITM-200」は2012年以降、ロシアの原子力砕氷船「アルクティカ」、「シベリア」、「ウラル」、「ヤクーチア」、「チュコトカ」向けに10基が製造され、最初の3隻はすでに北極圏西部で就航中である。

出典: Glavgosexpertiza

進むSMRの海外輸出

2019年9月、原子炉輸出を担うロスアトム・オーバーシーズは、ロスアトムとサハ共和国政府が、原子力砕氷船に採用されているSMR「RITM-200」の建設で協力することで合意。2019年末までに候補地の最終決定を行い、6年以内に生産体制を確立して2027年までの運開を予定している。

2025年3月、ミャンマーのMyo Thein Kyaw科学技術大臣とロシア国営原子力企業ロスアトムのAlexey Likhachev総裁は、SMR建設や原子力・放射線安全分野での協力の政府間協定に署名。建設を予定しているのは「RITM-200」2基で、将来的には総出力:33万kWまで拡大する可能性を示している。

2025年10月、ロスアトムとウズベキスタン原子力庁は、ジザク州において大型炉「VVER-1000」(出力:120万kW)2基とSMR「RITM-200N」(5.5万kW)2基を併設する「統合型原子力発電所」の建設で合意した。2035年までに150億kWh/年以上の発電を開始する計画である。

2025年11月、SMR実用化で欧米に先行するロシアが、SMR「RITM-200」の新興国への売り込みを進めていると報道される。東南アジアでの導入を呼びかけたほか、アジア、アフリカ、中南米などグローバルサウス(新興・途上国)を囲い込む狙いである。

2026年1月、ウズベキスタンのミルジヨエフ大統領とロシア国営原子力企業ロスアトムのリハチョフ総裁は、タシケントで同国ジザク州の「統合型原子力発電所」の協議を行い、2025年10月にSMR初号機建屋基礎の掘削工事に着手し、2026年春にも基礎コンクリート打設を開始する予定であることが判明した。

ロシアのウクライナ侵攻への対抗措置として、2027年1月から欧州連合はロシア産LNGの輸入全面禁止を開始する。SMRの実用化で欧米に先行するロシアは、アジア・アフリカ・中南米などグローバルサウス(新興・途上国)へのSMR輸出を加速し、経済制裁に備える狙いである。

中国

中国では、中国広核集団有限公司(CGN)の開発した小型原子炉「ACPR50S」(PWR、熱出力:20万kW)を搭載する海上浮揚式原子力発電所と、中国核工業集団公司(CNNC)が海南省昌江原子力発電所内のPWR型SMR「玲龍一号(ACP100)」(電気出力:12.5万kW)の開発が進められている。

現在開発中の「玲龍一号(ACP100)」は、2026年上半期の商用運転をめざしている。

中国核工業集団公司(CNNC)の「玲瓏一号(ACP100)」

中国広核集団有限公司(CGN)の開発した小型原子炉「ACPR50S」(PWR、熱出力:20万kW)を搭載する海上浮揚式原子力発電所の開発が進められている。

建造は中国船舶重工集団(CSIC)で進められており、完成後は南シナ海の島々や石油・ガス掘削リグへの電力供給を目的として、20基程度建設する予定で、開発には中国海洋石油(CNOOC)や中国核工業集団(CNNC)が参加している。

2016年11月、海上浮揚式原子力発電所に搭載する「ACPR50S」を開発するため、実証炉(6万kW)の原子炉容器購入契約を東方電気と締結したと発表。

2020年の発電開始をめざしていたが、その後の情報公開はない。中国の海上浮揚式原子炉の研究は空母計画にも沿う可能性が高く、秘匿されている可能性がある。

一方、中国核工業集団公司(CNNC)は海南省の昌江原子力発電所内で、国産のPWR型SMR「玲龍一号(ACP100)」(電気出力:12.5万kW)の開発を進めている。

ところで、既に、昌江原子力発電所では「CNP600」1,2号機(PWR、各電気出力:65万kW)が運転中である。「HPR1000(華龍一号)」3,4号機(PWR、各120万kW)が、2021年3月と12月に着工し、両機とも2026年末までに営業運転を開始する。

2021年7月、中国核工業集団公司(CNNC)は海南省の昌江原子力発電所で、SMR実証炉「玲瓏一号(ACP100)」(12.5万kW)の建設開始を発表した。

「ACP100」の開発は2010年に開始され、2016年に国際原子力機関(IAEA)の安全審査を通過し、発電のみならず多目的用途(暖房、蒸気生産、海水淡水化)向けに設計されている。

2024年2月、CNNCは、海南省の昌江原子力発電所で建設中のSMR「ACP100」(12.5万kW)の格納容器の外側ドーム屋根の設置を発表した。

ACP100の所有者・運転者はCNNC傘下の中国核能電力股份(CNNP)で、炉設計は中国核動力研究設計院(NPIC)、建設は中国核電工程(CNPE)等が担当。炉容器は上海電気集団(SEC)、蒸気発生器はCNNC傘下企業、他炉内構造物は中国東方電気集団(DEC)が供給している。

2026年2月、SMR「ACP100」(12.5万kW)は、2025年後半に低温機能試験と非原子力蒸気起動を完了した。海南省の昌江原子力発電所で、2026年上半期の商用運転をめざしている。

「ACP100」は、内部冷却システムを備えた完全統合モジュールを採用し、事故時に電源と運転操作なしに炉心熱を重力と自然循環で除去し、長期冷却を実現する。また、モジュラー設計により工場建設とサイト設置を可能とし、短期間建設と高い品質を実現する。

SMRの輸出状況

「ACP100」が完成すると、世界初の陸上型SMRとなる。発電の他、熱供給、蒸気生産、海水淡水化の用途をめざし、安全性の高い分散型電源として、町や工業地域の隣接設置を可能としている。

PWR型SMR「ACP100」の主要な特性は、熱出力:38.5万kW、電気出力:12.5万kW、設計寿命:60年、燃料交換間隔:2年、建設期間:58か月としている。

中国核工業集団公司(CNNC)は、中国の「一帯一路構想」の下、インドネシア、タイ、マレーシア、ヨルダンなどへのSMR輸出をめざし、燃料とメンテナンスを通じて永続的な影響力を与える狙いである。

2025年6月、インドネシアはSMRのベンダー候補を中国とロシアに絞り込み、大型モジュール炉(LMR)に焦点を当てたカナダと韓国との予備交渉を取り下げた。2030年~2032年までに50万kWの原子炉建設をめざしており、最終決定は資金調達モデルとエネルギー外交における地政学的な問題が影響する。

2025年8月、マレーシアのエネルギー移行・水資源変革省(PETRA)のファディラ・ユソフ大臣(兼副首相)は、ベースロード電源としてSMRを含む原子力発電の実行可能性調査を、マレーシア半島とサバ州に焦点をあて進めていると表明した。

マレーシアを含むASEAN諸国へは、中国だけでなく日米連合もSMR輸出構想を働きかけており、技術、コスト、安全基準を巡る競争が激化している。

2025年8月、マニラ電力会社(Meralco)は、米国貿易開発庁(USTDA)から約270万ドルの助成金を受け、フィリピンにおけるSMRの採用に関する実現可能性調査を実施すると発表した。

一方、2019年10月、ロスアトム・オーバーシーズとフィリピンのエネルギー省はSMRの実現可能性調査で協力するための覚書(MOI)を締結。ロシアが海上浮揚式原子力発電所を提案したためである。

2025年9月、タイ発電公団(EGAT)は2037年までに総出力60万kWの商業運転をめざし、SMRメーカーの絞り込みを進めている。SMRは建設にかかる時間やコストが抑えられ、立地は中規模の送電網が多く大掛かりな増強工事を必要としない東北部と南部が有力視されている。

ただし、2025年6月、国営タイ電力公社(EGAT)は韓国水力・原子力(KHNP)とSMR分野における協力覚書(MOU)を締結している。

PWR型SMR「玲瓏一号(ACP100)」(12.5万kW)は、2026年上半期の商用運転をめざしている。順調に稼働すれば、GEベルノバ日立ニュークリアエナジーのBWR型SMR「BWRX-300」(30万kW)に先んじる。「BWRX-300」の商用運転は、早くても2030年初頭とされている。

最近の原発建設は中国とロシアがけん引し、コスト低減と工期短縮が進み、サプライチェーンも充実し、SMR開発でも4~5年程度先行している。当然のことながら、今後、中国が提示する低コストと短納期が受注競争には大きな影響を与える。

一方、米国は電力需要の急増で最大10基の大型原発の建設計画を進め、費用は日本が拠出する5500億ドル(約86兆円)の対米投資で賄われる可能性が報じられている。

フランス

フランス電力(EDF)の「NUWARD」

2021年10月、政府は10億ユーロ(約1300億円)を投じてSMR開発を進めると表明。フランス電力(EDF)は原子力・代替エネルギー庁(CEA)、小型炉開発企業のテクニカトム(TechnicAtome)、フラマトムと協力し、小型PWR×2基で構成されるSMR「NUWARD」(熱出力:54万kW、電気出力:34万kW)の概念設計を進める。

2022年5月、ベルギーの大手エンジニアリング企業Tractebel(トラクテベル)が、「NUWARD」の概念設計の確認調査を請け負い、フランス電力は2022年中に基本設計に入ることを表明した。2030年には実証炉の建設を開始し、世界市場をめざす方針である。

2023年1月、フランス電力(EDF)とポーランドのリスペクト・エナジー(Respect Energy)は、EDFが中心となって開発している「NUWARD」のポーランド国内での共同建設に向け協力協定を締結した。

2023年6月、フランス電力(EDF)と子会社のNUWARD、ベルギーのトラクテベルは、「NUWARD」の技術開発の協力強化の枠組み協定に調印した。

「NUWARD」は第3世代+(プラス)のPWRの実証技術をベースとした電気出力:最大40万kWの熱電併給型SMRで、再生可能エネルギーを補完するほか、水素製造、地域暖房、海水淡水化への利用も想定。2025~2030年に詳細設計と正式申請、同期間中の設計認証とサプライチェーン開発を経て、2030年に初号基に着工し、建設期間は約3年と見込まれている。

2025年8月、フランスのSMR開発事業者のカロジェナ(Calogena)は、仏原子力・代替エネルギー庁(CEA)と、CEAのカダラッシュ研究所でカロジェナ社製SMR(小型モジュール炉)の設置と熱供給ネットワークへの接続可能性の調査を実施する基本合意書(LOI)を締結した。

熱出力:3万kWのSMR「CAL30」を利用した出力ボイラーを開発中で、都市の地域熱供給ネットワーク向けカーボンフリーエネルギー源として設計された。フランスでは、暖房エネルギーの95%は化石燃料またはCO2排出由来である。カダラッシュ研究所では2032年までの運転開始をめざしている。

2025年12月、フランス原子力安全・放射線防護局(ASNR)は、フランス電力(EDF)傘下のNUWARDが開発するSMRの安全設計に関する合同早期レビュー(JER)のフェーズ2(2023年12月~2025年6月)を完了した。オランダ(ANVS)、ポーランド(PAA)、スウェーデン(SSM)、フィンランド(STUK)、チェコ(SUJB)の各規制当局と共同で実施した。

「NUWARD」の安全性に関する最終的な判断や認可は、今後、各国の正式な安全審査の中で行われる。規制当局間では、新たな技術テーマを対象としたフェーズ3の実施の検討が進められている。

アルゼンチン

アルゼンチンの「CAREM-25」

2014年2月、アルゼンチン原子力委員会(CNEA)は、PWRタイプのSMR原型炉「CAREM-25」(熱出力:10万kW、電気出力:2.5万KW)の建設工事を開始したと発表。CNEAが設計、総投資額35億ペソ(約455億円)で国内のIMPSAに発注し、機器・関連サービスの7割を国内企業から調達する方針で、現在製造中である。

一次冷却システム(炉心、蒸気発生器、一次冷却材、蒸気ドーム)は、高さ11m×直径3.5mの自己加圧容器内に収められる。蒸気発生器は炉心上部に設置され、一次冷却材は自然循環が行われるため一次系ポンプが不要など、構造の簡素化が進められている。

建設サイトはブエノスアイレス州パルティード・デ・サラテ市で、アトーチャ原子力発電所に隣接する。当初、2022年建設完了をめざしていたが、政府からの建設費支払遅延や設計変更などで作業が中断した。

2023年11月、CNEAとアルゼンチン原子力委員会(NA-SA)は、建設再開中の小型モジュール炉(SMR)の開発に関する技術支援の枠組み協定に署名した。多くの国営企業が「CAREM-25」の実現に向けて様々な分野で参加することで、完成は2027年末となる見込みである。

2025年6月、アルゼンチン原子力委員会(CNEA)は、設立75周年記念式典において、自主開発したSMR「ACR-300」(PWR、30万kW)の展開、ウラン採掘、濃縮再開などの次年度の優先目標を発表。

アトーチャ発電所の敷地内で、今後5年以内に4基の「ACR-300」の建設を完了させ、国内の原子力発電容量を倍増させるとした。また、国内ウラン資源を活用し、燃料サイクルを自立的に構築する。

2014年8月からアトーチャ発電所に隣接して、国産のSMR原型炉の「CAREM25」(PWR, 3.2万kWe)がCNEA(原子力委員会)によって建設中。原子力発電所の開発および運転開始における国内能力の強化をめざし、資材、部品、および関連サービスの少なくとも70%を、自国企業からの調達をめざす。

2019年に政府の支払遅延や設計変更等により工事は中断し、2021年に新建設契約の締結により工事は再開され、2022年末時点で77%まで進捗したが、設計見直しに伴い2024年9月から再び工事が停止している。

韓国

世界的にみて、SMRの開発で先行しているのは米国ニュースケール・パワーの「VOYGR」とGEベルノバ日立ニュークリアエナジーの「BWRX-300」である。一応、国内原発メーカーである三菱重工業も「多目的軽水小型炉」の開発を進めている。

ところで、韓国のSMRビジネスの進め方は、日本政府にも大変に参考になる。

韓国水力・原子力の「i-SMR」

2023年に国家研究開発プロジェクトに位置付けられ、韓国政府のバックアップで「i-SMR開発機構」が発足し、韓国原子力研究院(KAERI)のほか、韓国電力技術(KEPCO E&C)、韓電原子力燃料(KNF)や斗山エナビリティなど、韓国の主要原子力関連企業がプロジェクトに参加する。

KHNPは、2023年末には概念設計と基本設計を終了し、2025年末までに「標準設計(SD)」を完成させ、2028年に「標準設計承認(SDA)」の取得をめざしている。

「i-SMR」のベースは、韓国原子力研究院(KAERI)が開発したSMART炉(System-integrated Modular Reactor)であり、事故時に運転員の操作や電力供給なしで、原子炉を安全に停止する受動的安全性を備え、モジュール化による工期短縮、運転システムの自動化による省人化などを特徴としている。

2023年7月、韓国の産業通商資源部(MOTIE)は、次世代小型モジュール炉(SMR)の市場を韓国が主導するため、「SMRアライアンス」を発足させる。

MOTIEや韓国水力・原子力会社(KHNP)、エネルギー経済研究院など11の政府・公共機関のほか、サムスンC&T社(サムスン物産)、大宇E&C社(大宇建設)、斗山エナビリティ社、GSエナジー社などの31社が参画する。

2023年12月、第28回国連気候変動枠組条約締約国会議(COP28)の会期中に、インドネシアの電力会社ヌサンタラ・パワー(PLN NP)と共同基礎研究の実施、ヨルダン原子力委員会(JAEC)と共同でフィージビリティ・スタディ(FS)のMOUを締結する。

2024年4月、KHNPは、「i-SMR」と再エネを組み合わせ、エネルギーの安定供給とCO2排出ネットゼロを実現する都市構想「スマートネットゼロシティ(SSNC)」を発表し、国内の慶山市や大邱広域市と「i-SMR」建設に向けフィージビリティ・スタディを含むMOUを締結している。

2025年1月、KHNPは、ノルウェー新興エネルギー企業のノルスク・シャーナクラフト(Norsk Kjernekraft)と、スェーデンのプロジェクト開発企業のシャーンフル・ネキスト(KNXT)と、業務提携の了解覚書(MOU)を締結し、小型モジュール炉「i-SMR」で欧州市場への参入を公表した。

■2023年11月、スウェーデン政府は脱原子力政策を撤回し、原子力発電の大規模な拡大をめざすロードマップを発表。2035年までに少なくとも大型炉2基、2045年までに大型炉10基の新設などの計画が盛り込まれている。

スウェーデン政府の原子力発電所新設計画に沿って、シャーンフル・ネキストはスウェーデン南東部の予備的なサイト調査を完了し、SMR開発に注力している。

■2024年6月、ノルウェー政府は原子力発電導入を検討する委員会を設立。ノルウェーには発電炉の開発、運転、規制、許認可プロセスの経験はなく、同委員会で原発建設の将来的な可能性についてく検討・評価し、2026年4月までに政府に報告書を提出する。

ノルスク・シャーナクラフトはSMRの建設、所有、運転をめざし、国内の複数のサイト候補地で各自治体や電力集約型産業と連携したSMRの導入検討や建設可能性の調査を実施している。

2025年2月、韓国造船海洋エンジニアリング(KSOE)は、米国で開催された“New Nuclear for Maritime Houston Summit”で、SMR駆動コンテナ船の設計モデルを初公開。15,000 TEU(20フィートコンテナ15000個積載)級コンテナ船モデルで、米国船級協会(ABS)の基本設計承認(AIP)を取得している。

これまで大型エンジンルーム設備のスペースをSMRで縮小化し、安全性確保のためにステンレス鋼と軽水による二重タンク方式の海上放射線遮蔽システムを採用した。さらに米国ベーカー・ヒューズと協力して、超臨界CO2ベースの推進システムを採用して熱効率を約5%向上させた。

2025年6月、国営タイ電力公社(EGAT)は、韓国水力・原子力(KHNP)と小型モジュール炉(SMR)の分野における協力覚書(MOU)を締結。タイの電力需要の約6割は天然ガス火力で、輸入も25%を占めている(2024年実績)。EGAT発電分は3割であり、残りは中小の独立系電気事業者らが発電している。

2025年12月、サムスン重工業(SHI)は、米国船級協会(ABS)から小型モジュール炉「SMART100」を2基搭載した浮体式原子力発電プラットフォーム(Floating SMR: FSMR)の基本設計承認(AiP)を取得。陸上用から洋上用へ転用し、原子炉と発電設備の配置に区画設計方式を適用した。

「SMART100」は韓国原子力研究院(KAERI)、韓国水力・原子力(KHNP)、サウジアラビアのアブドラ国王原子力・再生可能エネルギー都市公団 (K.A.CARE)が共同開発する一体型PWRである。

2012年に韓国原子力安全委員会(NSSC)から標準設計承認(SDA)を取得したSMART(System-integrated Modular Advanced Reactor)の出力を、熱出力33万kW→36.5万kW、電気出力10万kW→11万kWに増強した改良版で、2024年9月にSDAを取得している。

2026年3月、傘下の韓国造船海洋エンジニアリング(KSOE)とHD現代三湖(HSHI)は、次世代のカーボンフリー船舶の開発に向け、米国船級協会(ABS)と原子力電気推進システムの概念設計の共同開発契約(JDA)を締結した。本契約は、16,000 TEU(20フィートコンテナ換算)級のコンテナ船に特化する。

小型モジュール炉(SMR、出力:最大10万kWe)を船舶動力源とすることで、2025年9月にはABSから基本設計承認(AiP)を取得している。HD現代は、ツインスクリュー・プロペラ推進システムと、エンジンモーターをプロペラに直接連結する直結推進方式を採用する。

韓国での非軽水炉型SMRの開発動向

韓国のSMR関連アクティビティ:

■2012年半ばに、韓国原子力研究院(KAERI)は海水脱塩と熱電併給が可能なシステム一体型モジュール式PWRタイプのSMR「SMART」炉(熱出力:33万kW、電気出力:10万kW)を開発し、韓国規制当局から標準設計認証を取得する。

■斗山エナビリティは米国ニュースケール・パワーのSMR「ニュースケール・パワー・モジュール(NPM)」の開発に出資し、主要機器の製造契約を獲得する。

■SKグループのSKイノベーションと韓国水力・原子力会社(KHNP)は、米国でナトリウム冷却式の小型高速炉「Natrium」を開発中のテラパワーに事業協力する。

■現代グループの韓国造船海洋エンジニアリング(KSOE)は、米国テラパワーと次世代SMRの共同研究を行い、同年12月には、米国ワイオミング州に建設中のテラパワーの先進炉「Natrium」の主要機器の製造を受注する。

■現代E&C(現代建設)は、米国ホルテック・インターナショナルのPWR型SMR「SMR-160」の商業化と建設プロジェクトに協力している。

■サムスン重工業は、デンマークのシーボーグ製コンパクト溶融塩炉(CMSR)を搭載した海上浮揚式原子力発電所「CMSRパワー・バージ」の概念設計に協力。CMSRパワー・バージは、電気出力:10万kWのCMSRを2~8基搭載でき、24年間稼働が可能で、2028年までの商業化をめざしている。

2024年2月、HD現代グループ傘下の韓国造船海洋エンジニアリング(KSOE)は、英国コア・パワーと米国サザン・カンパニー、テラパワーと協力して、船舶用SMR開発への参画を公表。2022年11月、KSOEはテラパワーに3,000万ドル(約45億円)を出資している。

冷却材と燃料の両方に塩化物溶融塩を使う塩化物溶融塩高速炉(MCFR)がベースで、テラパワーはMCFRの船舶用溶融塩炉である「m-MSR」を開発中。2023年10月、サザン・カンパニーとテラパワーは溶融塩を用いるポンプ駆動運転等の統合効果試験(IET)に成功している。

2025年9月、サムスン重工業(SHI)は、イタリアのミラノ開催のガス・エネルギー展示会「Gastech 2025」で、小型モジュール炉の熔融塩炉「MSR」(熱出力:10万kW)を搭載した積載容量174,000㎥級LNG運搬船の基本設計承認(AiP)の取得を公表。船舶の寿命期間中に燃料交換を不要としている。

世界初となるMSR搭載LNG運搬船は、米国船級協会(ABS)ならびにリベリア海事当局から技術認証を受けた。同技術はSHIと韓国原子力研究院(KAERI)が共同開発した概念設計中の「MSR」を動力源とする。液体燃料と冷却剤を混合した熔融塩を使用するため、船舶用エンジンとして注目されている。

2026年2月、韓国で、「小型モジュール炉(SMR)の開発促進および支援に関する特別法」が国会本会議で可決された。SMRを集中的に支援する法的基盤で、政府が5年ごとにSMR研究開発の基本計画を策定し、施行計画は1年ごとに策定して財源調達やサプライチェーンの構築などを後押しする。

原子力安全委員会(NSSC)は、2030年までにSMR規制体系を整備する「SMR規制体系構築ロードマップ」を発表した。既存の大型軽水炉中心の現行規制を見直し、船舶搭載や熱供給、水素生産など多様な用途に対応する設計特性をふまえた安全審査制度を構築する。

またNSSCは、2026年に予定されている韓国製PWR型SMR「i-SMR」(電気出力:17万kW)の標準設計承認(SDA)申請に向けて、審査指針を年内に作成する。2030年頃に見込まれる「i-SMR」の国内建設と非水冷却型SMRの認可に備え、規制システムの合理化を図るとしている。

2023年7月、韓国はSMR市場を韓国が主導するとして、政府主導により「SMRアライアンス」を立ち上げた。狙いは、国内でのSMR導入ではなく、多様な国内産業の発展をめざすものである。SMRスタートアップへの積極的な投資と協業により、”ものづくり”事業を拡大している。

1990年代に入り、シリコンバレーを中心に設計特化型のファブレス企業が急増したことで、現在、世界最大の半導体ファウンドリ「TSMC」が隆盛を極めている。同じ構図が見えてくる。

ポーランド

ポーランドのSMR開発・投資会社であるシントス・グリーン・エナジー(SGE)は、2019年に設立された中東欧地域のSMR事業開発会社で、GVH製の「BWRX-300」の標準設計に共同出資している。欧州の6か国以上でパートナーシップやプロジェクトを展開中である。

旗艦プロジェクトはポーランド・エネルギー大手のPKNオーレンとの合弁企業オーレン・シントス・グリーン・エナジー(OSGE)の主導で、ポーランド中央部ブウォツワベク(Włocławek)、南部のスタビ・モノフスキエ(Stawy Monowskie)、南東部のスタウォワ・ヴォラ(Stalowa Wola)の3地点でSMR開発を進めている。

ブウォツワベクで最大6基を建設し、2032年に初号機の運転開始をめざしている。2026年6月末、OSGEはエネルギー大臣に対し、これら3地点での計14基の「BWRX-300」建設に向けて、CfDによる国家補助を申請した。OSGE社は、最終的に国内に26基を建設する計画である。

日本

日本は「2050年カーボンニュートラルに伴うグリーン成長戦略」で、海外のSMR実証プロジェクトとの連携で、2030年までにSMR技術の実証を目指すとしている。また、文部科学省と経済産業省が原子力イノベーション促進(NEXIP)イニシアチブ事業を行い、SMR実証炉を開発する民間企業等を支援している。

2022年7月、経済産業省が示した工程表では、小型軽水炉について、2030年代から国内で機器の製造・建設を始め、2040年代に実証運転を開始する目標を掲げている。

三菱重工業の多目的小型軽水炉

三菱重工業の小型原子炉の開発は、1969年に進水した原子力船「むつ」の動力炉(出力:3.6万kW)に始まり、2000年代にはポンプを使わない自然冷却型の小型一体型モジュラー炉「IMR(出力:30万kW)」の開発に着手している。

得られた知見をベースに、2020年12月には脱炭素電源として多目的に使える一体型小型原子炉の概念設計の完了を発表した。

原子炉容器内に主要機器を統合して小型化を実現し、分散電源向けの発電用炉(出力:30万kW級)、離島向けモバイル電源や災害時の非常用電源向けの船舶搭載炉(3万kW級)への展開をめざす。

現在は、2040 年代の小型軽水炉実用化をめざし、小型原子炉(電気出力:30万kW級)のプラントに求められる開発コンセプトを次のように示している。

■ より高い安全性の確保:出力規模が小さいことによる固有の安全性にプラス

冷却材喪失等の事故要因を排除する一体型原子炉を採用し、原子炉建屋等の重要設備の地下立地による航空機衝突防護、原子炉建屋の放射性物質閉じ込め機能強化等の対策。

■高い立地自由度の実現:新興国や送電網が整備されていない地域、離島、災害地など

事故時の重力注水等の自然力を利用した静的安全システムの導入に加え、最終ヒートシンクを空冷とすることで海水系統を不要とし、内陸部も含む立地自由度の高いプラントを実現する。

■高い経済性の実現:モジュール設計の採用による工場製作と現地建設工事の短縮など

小型原子炉ほどスケールメリットが低下するが、動的機器の削減、環境負荷の低減、先進建設工法の適用、工期短縮のメリットを活かして競争力のある経済性をめざす。

2021年6月、国内電力会社大手とPWR型の多目的小型軽水炉(出力:30万kW)の概念設計に入ると報じられた。一次冷却材管や1次系主要機器(蒸気発生器、一次冷却材ポンプ、加圧器など)を原子炉容器内に収めた一体型で、 2040年頃の市場投入を目指し建設費は2000億円/台としている。

2024年4月、三菱重工技報で、「カーボンニュートラル社会に向けた多様なニーズに応える小型軽水炉開発」を発表し、高い安全性を有する発電用小型軽水炉のコンセプトや技術的特徴、更に関連技術について紹介している。

多目的小型軽水炉の安全対策

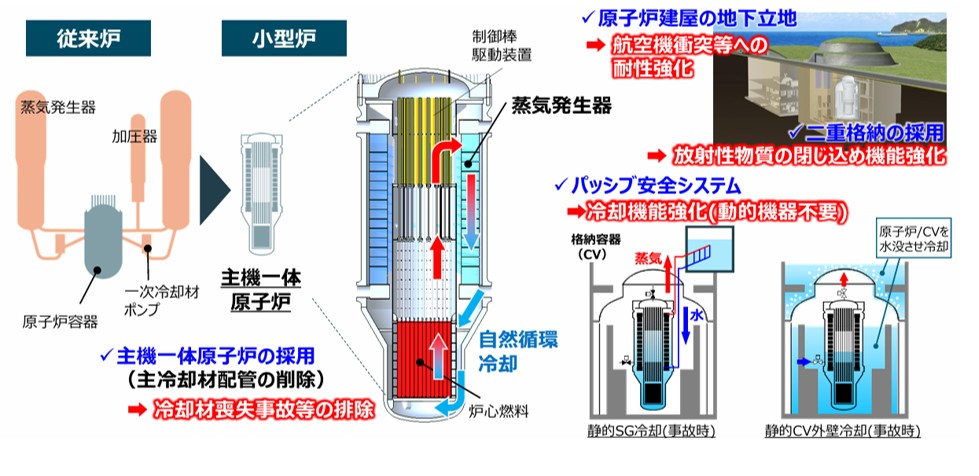

従来のPWR の1次冷却材ループ(大口径配管)及び1次系の主要な機器(蒸気発生器や1次冷却材ポンプ、加圧器など)を原子炉容器内に統合した「一体型原子炉」を採用する。これにより大口径配管が不要となり、1次冷却材配管が破断することによる冷却材喪失の事故発生リスクを排除する。

原子炉内の冷却材の温度差(水の密度は約4℃で最大となり高温ほど軽くなる)を利用して一次冷却材を自然循環させることでポンプを不要とし、電源喪失による事故発生を原理的に排除する。すなわち、事故時に動的機器を使用しないパッシブ(静的)安全システムの採用で、安全性を向上させる。

パッシブSG冷却システムは、蒸気発生器(SG)と冷却タンク内に水没させた静的SG冷却器を配管でつなぎ、事故時に温度差による冷却材の自然循環でSGを冷却する。冷却タンク水が空になると空冷用風路が形成され、長期にわたり空気により冷却する。

パッシブ炉心注水冷却システムは、冷却水を予めプラント内に蓄えておき、原子炉容器や炉心内部を冷却し破損を防止する。

また、原子炉建屋を密閉した地下立地とし、航空機衝突などの外部ハザードへの耐性強化を図り、高強度鋼板とコンクリートによる二重格納構造により放射性物質の閉じ込め機能を強化する。

津波対策としてドライサイト化(基準津波高さよりも高い敷地レベルを設定)や外部障壁など、適用する敷地条件に応じて選択可能である。

その他の動向

2025年12月、2024年に設立したスタートアップのアドバンスドフロートが、バージ(はしけ)式の浮体式原発(電気出力:135万kW)の開発をめざしている。東京電HDの元幹部が立ち上げて、洋上設備を手掛ける三井海洋開発と設計を進め、2032年の量産化をめざす。

バージ外形はおよそ直方体で、長さ:300m超×横幅:約70m、タグボートでえい航して沖合30km付近に設置する。改良型沸騰水型軽水炉(ABWR)を改良した「革新軽水炉」の設計を取り入れて搭載する。

2025年12月、尾道造船や今治造船など10社以上の日本企業が、英国スタートアップCORE POWER(コアパワー)に合計約8000万ドル(約120億円)を投資している。

2018年創業のコアパワーは、「溶融塩高速炉(MCFR)」を用いた浮体式原発や原子力船を開発する。2028年に原子炉の陸上試験を実施し、2032年ごろの商業化をめざしている。米国テラパワーと溶融塩高速炉の開発で協業し、米国の電力会社やフランスの核燃料サイクル企業とも協力している。

コアパワーとテラパワーは、2026年初頭にもジョイントベンチャーを設立し、開発を加速する計画。

出典:英国コアパワー

小型軽水炉「SMR」の課題

国内原子炉メーカーである日立GEニュークリア・エナジーは「BWRX-300」、三菱重工業は多目的軽水小型炉(PWR)と、いずれも早期に市場投入が可能な軽水炉タイプの小型モジュール炉(SMR)の概念設計を進め、海外市場をめざしているのが現状である。

近い将来に標準化されたSMRが大量生産され、国内に広がる可能性は極めて低いと考えられる。

小型軽水炉「SMR」のまとめ

国内では、福島第一原発事故を教訓に、安全性を高めた大型商用炉である「革新軽水炉」の開発をめざした。しかし、海外では安全性と経済性を両立させた「小型モジュール炉」に注目が集まっており、スタートアップを含む多くの原子炉メーカーが小型軽水炉「SMR」の開発を進めている。

「ロシアのウクライナ侵攻によるエネルギー危機」が叫ばれる一方で、「世界的なインフレによる物価高」が進む現状では、稼働までに長期間を要する大規模原子力発電所の建設は発電事業者・供給メーカーともにリスクが高い。海外で低コスト・短納期のSMRに注目が集まるのは当然である。

一方、国内原子炉メーカーである日立GEベルノバニュークリアエナジーは「BWRX-300」、三菱重工業は多目的軽水小型炉(PWR)と、いずれも早期に市場投入が可能な軽水炉タイプの小型モジュール炉(SMR)の開発を進めているが、いずれも海外市場をめざしている。

近い将来に標準化されたSMRが大量生産され、国内に広がる可能性は極めて低いと考えている。

実際、日本原子力研究開発機構(JAEA)は期待が先行するSMRの課題として、経済性、安全基準、サプライチェーンの構築を示している。このSMRには小型軽水炉と新型炉の両方が含まれている。

①経済性:

従来のスケールメリット(大型化)によるコスト削減の方向に反している。将来的に各メーカーが炉型を集約して標準化・量産化を進め、大量生産しなければコストダウンが難しい。

②安全基準:

軽水炉タイプのSMRには従来の安全基準の適用が基本的に可能と考えられるが、高温ガス炉や高速炉タイプのSMRは安全基準が確立されるまで許認可に時間を要し、開発期間が長引く。

③サプライチェーンの構築:

軽水炉タイプのSMR以外は、既存の軽水炉と異なる新たなサプライチェーンの構築が必要となる。

小型化することで基本的に安全性が担保されると考えると、大量生産によるSMRの低コスト化が必須課題である。今後、経済性の評価が小型軽水炉実現の可能性を決める。一方で、実績のない新型炉SMRでは、実証炉による製造・建設・運転・管理の確認が不可欠となる。

既に、2023年11月、小型軽水炉で先行する米国ニュースケール・パワーは、西部アイダホ州で2029年稼働を計画していた6基のSMR建設中止を発表した。原因は、経済性が見込めないためとしている。

政府は2030年の電源構成に占める原子力の割合について、20~22%を目指すとしている。これは大型軽水炉(出力:120万kW)の27基分に相当する。

国内電力会社は既存原発の再稼働・運転延長を指向しており、安全性を強化した「革新軽水炉」への建て替え時期すら見通せないのが現状である。従来、発電単価を抑えるために大型化を進めてきた軽水炉開発の経緯を考えると、国内ではあえて「小型軽水炉(SMR)」を多数新設することのメリットは考えられない。