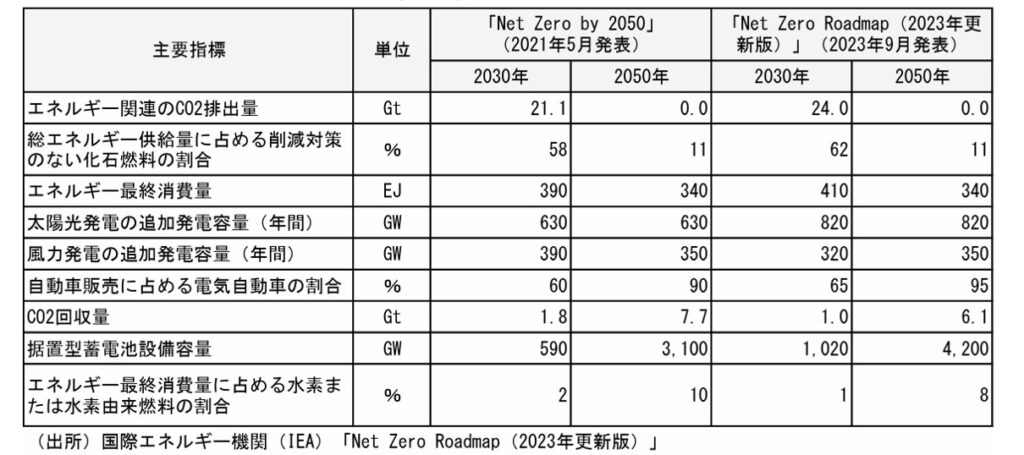

IEAによると、2022年の世界のCO2排出量は369億トンと過去最高を示した。2050年のネットゼロ達成のためには、2030年時点でCO2排出量の削減目標を、211億トン➡240億トンに積み増す必要がある。

この目標達成のカギとなるのは再生可能エネルギー発電の増強である。2022年の世界の再生可能エネルギー発電の設備容量は3629GW(36.29億kW)だが、2030年には約3倍の1万1008GW(110.08億kW)に拡大する必要がある。そのため、太陽光発電の追加設備容量を630➡820GW/年に積み増す必要があるとした。

IEAの「Net Zero Roadmap(2023年更新版)」

「Net Zero by 2050」との比較

2023年9月、国際エネルギー機関(IEA)は「Net Zero Roadmap(2023年更新版)」を発表した。IEAが2021年5月に発表した、2050年までにCO2排出量をネットゼロにするためのロードマップ「Net Zero by 2050」に、2021年以降の主要な進捗を加えて目標が修正された。

背景には、新型コロナ禍後の経済活動の回復、エネルギー効率化政策の実施遅れなどで、2030年時点のCO2排出量やエネルギー最終消費量が増えると予測されるためである。IEAは「2050年までのネットゼロ達成への道筋は、当初のロードマップよりも険しい」と警鐘を鳴らしている。

IEAによると、2022年の世界のCO2排出量は369億トンで過去最高を示した。2050年のネットゼロ達成のためには、2030年時点でCO2排出量の削減目標を、211億トン➡240億トンに積み増す必要がある。

この目標達成のカギとなるのは再生可能エネルギー発電の増強である。2022年の世界の再生可能エネルギー発電の設備容量は3629GW(36.29億kW)だが、2030年には約3倍の1万1008GW(110.08億kW)へ拡大する必要がある。そのため、太陽光発電の追加設備容量を630➡820GW/年へと積み増す費用がある。

一方で、化石燃料の需要削減のために、CO2削減対策をとらない石炭発電所の新規承認の即時停止、油田やガス田の新規開発の中止をあらためて強調した。

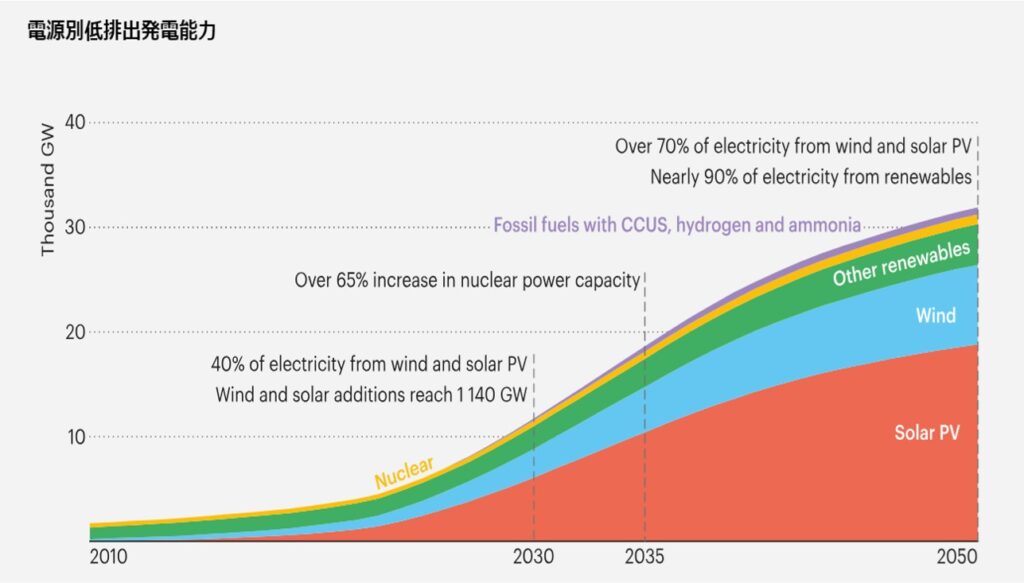

低エミッション発電の増加

IAEは、2050年までにCO2排出量をネットゼロにするため、再生可能エネルギーは太陽光発電と風力発電が牽引し、原子力・CCUS付き火力発電・水素発電などによって補完され、低エミッション発電容量の割合は2022年の39%から2030年には71%、2050年には100%に引き上げられるとした。

出典:国際エネルギー機関(IAE)

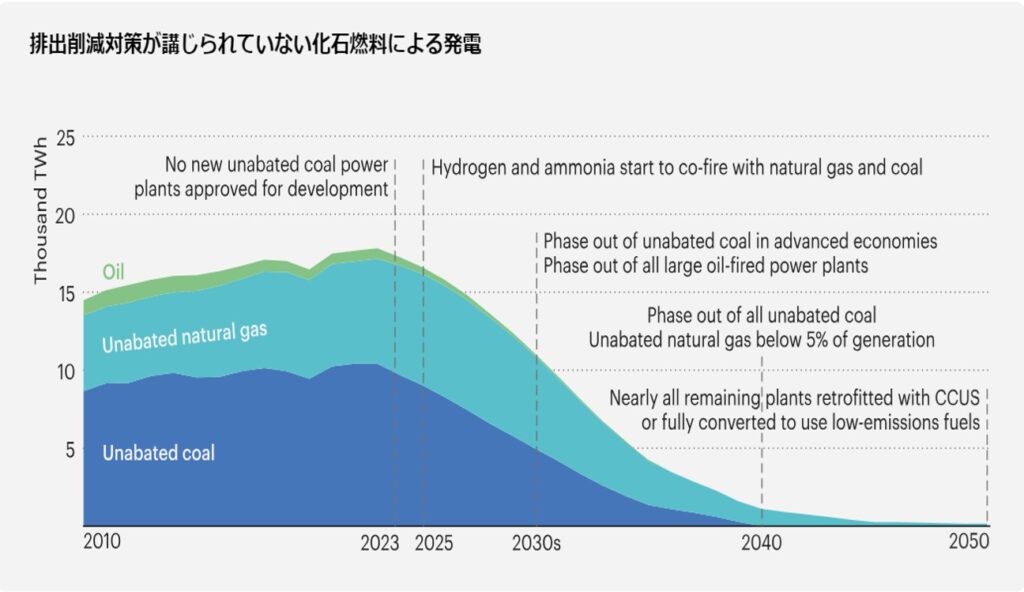

化石燃料による火力発電の減少

一方、CO2排出削減対策が取られていない化石燃料による火力発電は、2030年までに40%減少し、その後、2050年までに事実上ゼロとした。火力発電所は、①廃止、②CCUSを付帯、③水素などの低エミッション発電への切り換えの選択を迫られる。

出典:国際エネルギー機関(IEA)

クリーンエネルギー技術の拡大

IEAは、クリーンエネルギー技術に関して、太陽光発電の導入容量および電気自動車の販売台数が、2021年策定のロードマップに沿って堅調に伸びていると評価した。また、関連技術の生産能力は急速に増加し、2022年は蓄電池が前年比72%増、太陽光パネルは39%増、水電解槽は26%増を記録している。

クリーンエネルギー技術に対する投資は2030年までに4兆5000億ドル/年が必要とし、2023年の1兆8,000億ドルから約2.6倍の増加を必要とした。クリーンエネルギー技術の普及加速により、化石燃料の需要はこの10年間のうちにピークを迎える。

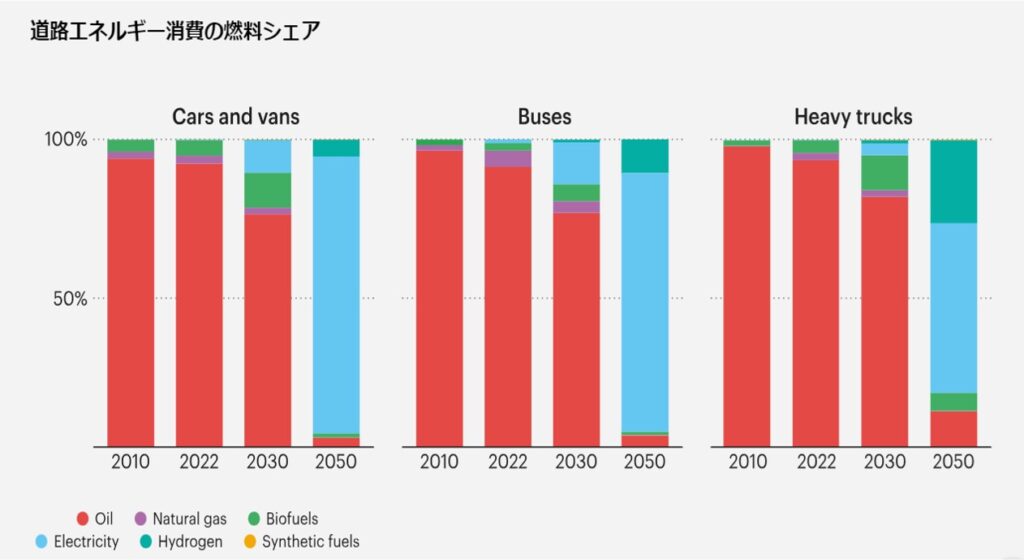

自動車に関しては、2030年までの脱炭素化は電動化(HEV、PHEV、BEV)とバイオ燃料の導入により進められ、その後、2050年に向けてEV化が大きく進み、バスや大型トラックの一部ではFCEVも採用されるとした。

現在、海運・航空で消費されるエネルギーの1%に過ぎないバイオエネルギー、水素、水素ベースの燃料は、 2030年には約15%、 2050年までに80%に増加するとした。特に、船舶ではアンモニアと水素、航空機では合成燃料とバイオ燃料の導入により、脱炭素化が進められるとした。

再び注目される太陽光発電

「Net Zero by 2050」と「Net Zero Roadmap(2023年更新版)」の比較を行うことで、この数年で太陽光発電への期待度が急速に高まっていることが分かる。すなわち、2050年の電源構成に占める太陽光発電の割合が33%➡41%へと高く設定されている。

それに比べて、風力発電の割合は35%➡31%、その他の再生可能エネルギーの割合も20%➡17%、水素発電・CCUS付き発電の割合も4%➡3%へと減少している。ただし、2023年度更新版では2050年の電力需要が上方修正されており、いずれも年間導入量は増加傾向にある。

一方、化石燃料による火力発電については、2030年の電源構成に占める割合が25%→29%へと増加している。これは新型コロナ禍後の経済活動の回復やロシアのウクライナ侵攻による資源需給のひっ迫で、欧州で石炭火力発電が一時的に増加したためである。

太陽光発電の大幅な伸びを予測するのはIEAだけではない。2023年10月、英国エクセター大学の研究者が「2050年に太陽光発電のシェアは特段の政策支援なしで過半となる」とシミュレーション結果を発表した。

これは国際再生可能エネルギー機関(IRENA)などのデータを参考に、太陽光パネルの価格が2010年から2022年までに89%低下し、陸上風力発電を下回ったことが大きな要因である。また、負荷変動対策に重要な蓄電池は、2018年から2022年まで同じく89%低下したこと指摘している。

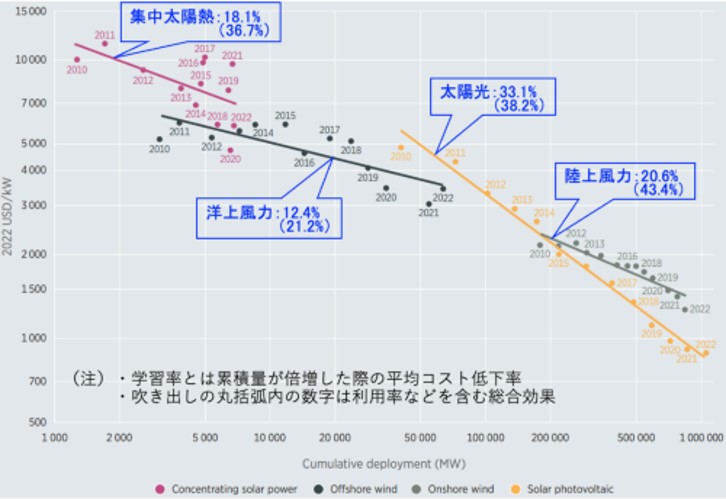

国際再生可能エネルギー機関(IRENA)が示した「Renewable Power Generation Costs in 2022」には、2010~2022年の太陽光発電と比較して、集光型太陽熱発電、陸上/洋上風力発電の累積導入量と平均設置費用の関係が両対数グラフで示されている。太陽光発電の設置費用が、風力発電よりも大きく下回っている。

発電システムでは累積導入量が増えると、技術革新などで設置費用が低下する。対数グラフ上の直線の傾きは、技術の「学習率」と呼ばれている。事業用太陽光発電の学習率は33.1%であり、累積導入量が2倍になると価格が33.1%低下することを意味している。

この太陽光発電の学習率は、陸上風力の20.6%、洋上風力の12.4%、集光型太陽熱発電の18.1%に比べて高い値を示している。建設期間が1年と短い太陽光発電は、3年を要する洋上風力発電に比べて、多くの建設回数をこなすことで習熟効果が期待できる結果である。

また、学習率の下には、累積導入量が2倍になった時の設備利用率などを含む総合的な発電コストの低下率を示す。太陽光発電は主に発電効率の向上などで、発電コストの低下率が38.2%になる。また、大型化が進む風力発電では、陸上風力が43.4%、洋上風力が21.2%とコスト低下率が大きい。

出典:IRENA:Renewable Power Generation Costs in 2022, 2023年9月

国内での太陽光発電の新しい動き

2022年4月、地球温暖化対策推進法の一部改正法である「改正地球温暖化対策推進法」が施行された。主なポイントは、①「2050年カーボンニュートラルの実現」を基本理念として法律に明記、②地方公共団体実行計画に再エネ利用促進などの実施目標を設定、③企業の温室効果ガス排出量情報のオープンデータ化である。

2023年2月末時点で、2050年 二酸化炭素(CO2)排出の実質ゼロを表明している 自治体は、東京都・京都市・横浜市を始めとする871自治体(45都道府県、510市、21特別区、252町、43村)で、表明している自治体の総人口は約1億2,455万人に達する。2025年4月からは、東京都の太陽光発電”設置義務化”が始まる。

2024年5月、国内のメガソーラーの電力供給価格が大幅に下がってきたと報じられた。用地の取得コスト、施工費や人件費などの高さから、国際水準より割高な状態であったが、2024年になってコストダウンが進み、平均で6円/kWh割れ、安い例では同4円/kWh台に突入している。

2017年度末に実施された第1回入札で落札価格は約19.6円/kWhであったが、2023年末に実施された第18回(2023年度第3回)入札での落札価格の平均は8.55円/kWhで、6年足らずで半額以下になった。

2024年9月、富士電機、中部電力ミライズは、富士電機パワーセミコンダクタは、専用の太陽光発電所を活用したオフサイトPPAの導入に関する契約を締結した。パワー半導体を製造する富士電機の松本工場、富士電機パワーセミコンダクタの大町工場、飯山工場に、専用の太陽光発電所で発電した電力供給を受ける。

中部電力グループのジェネックスが愛知県・三重県内で新たに設置する15か所の太陽光発電所(合計出力:約1.7万kW)から、中部電力ミライズが電力を調達して契約期間20年間にわたり供給を行う。太陽光発電所は2025年4月から順次に運転を開始する。

2025年3月、経済産業省は2025年度から、小規模な太陽光発電事業者の集約に乗り出す。FITが2032年度以降に順次終了するのに伴い、導入件数の34%を占める小規模事業者の大量撤退が懸念されており、国が認定した事業者を優遇して大規模化を促し、太陽光発電を拡大する狙いがある。

経済産業省は近く関連省令を改正し、2025年度から発電出力が5万kW以上で事業を引き継ぐ事業者を「適格事業者」として募集し、集約に向けた情報提供などの優遇措置を設ける。

2025年6月、 東京ガスと三井住友信託銀行は中小規模の太陽光発電所を複数拠点で開発、保有、運営する新会社「ソーラープラネット合同会社」を2月に設立した。FITを使わず、発電した電力と環境価値は東京ガスの電力小売事業に全量活用し、今後1年間で国内200か所、合計容量:約2万kW規模の開発をめざす。

2025年7月、九州電力子会社の九電みらいエナジーは、MMエナジーから太陽光発電所を取得した。固定価格買い取り制度(FIT)の終了が近い発電所などの取得を積極的に進めており、再エネの需要拡大に備える。

いずれも2013〜14年にかけて稼働し、FITで九州電力に売電しており、合計出力:約6600kWである。みらいエナジーは太陽光発電所を15カ所保有しており、出力合計:16万kWで、九州電力は2035年までにグループの再エネ設備容量を10GW(1000万kW)に拡大する目標を立てている。

2025年8月、日本興業は太陽光発電ができるコンクリ製の堤防ブロックを開発。シリコン系太陽電池や、薄くて曲がる次世代型のペロブスカイト型太陽電池などを埋め込む。全国にある貯水池など治水・利水のインフラを新たに発電にも活用し、再生可能エネルギーの拠点とする。

丸栄コンクリート工業などと共同で開発し、太陽電池の設置で製造コストは高いが、堤防斜面を守る構造維持性能は通常のブロック並み。寿命を迎えたパネルを入れ替えやすい設計とし、7月から環境省プロジェクトで愛知県幸田町の「菱池遊水地」を囲む堤防斜面(計45㎡)で2026年3月まで実証実験する。

2025年9月、仙台市が太陽光発電事業の健全かつ適正な導入、運用等の促進に関する条例において、災害防止や希少生物保護などの観点から、太陽光発電の設置規制区域を定めた。

すなわち、地すべり防止区域、急傾斜地崩壊危険区域、土砂災害特別警戒区域、砂防指定地、狩猟鳥獣(イノシシを除く)の捕獲等を禁止区域、鳥獣保護区のうち市街化区域を除く区域、特別保護地区、特別環境保全区域を設置規制区域と定めた。

2025年10月、住友商事はイオンモール大和郡山で大規模な太陽光発電設備を稼働。国内で太陽光の開発適地が減るなか、屋根に太陽光パネルをつけた車庫「ソーラーカーポート」を約1000台分整備、出力:3000kWで商業施設では国内最大規模になる。

住友商事(6割)と四国電力(4割)が出資するサントリニティーが設置した。同モールで使う年間の電力消費量の2割をまかなえる。2024年1月にイオンモールは再エネ調達の20年間契約を交わしている。大和郡山以外でも開発を進めており、2025年の導入量は7店舗で合計出力:約1万kWになる。

環境アセスは、現行の出力:4万kW以上の事業者から引き下げ、対象を拡大する。高市首相は9月の自民総裁選で「釧路の湿原に太陽光パネルを敷き詰めるような補助金制度を大掃除する」と発言した。

2025年12月、伊藤忠商事や関西電力などが出資するクリーンエナジーコネクト(CEC)は、東急、東急とインフロニアHDが出資するグローバル・インフラ・マネジメントの3社で100億円超を投資し、国内で約800カ所の小型太陽光発電所を開発・運営する。東急グループの各施設向けに電力供給する。

土地探しや建設、稼働後の運用・保守などはCECが手掛け、小型太陽光発電所は耕作放棄地などに建設する。2026年3月~2027年度末にかけて電力供給を順次始める。年間の電力供給量は7300万kWhを見込み、東急グループが使用している電力量全体の約8%に相当する。

CECが開発して稼働中の発電所は国内で25都道府県に約2500カ所で、今後約5000カ所まで増やす。現在、米アマゾン・ドット・コム、米グーグルのほか、NTTグループや野村不動産など大手企業20社ほどに小型太陽光発電により電力供給している。

2026年5月、中部電力は丸紅新電力と中部地域で低圧の太陽光発電所を開発する。2027年度中に400カ所の小規模発電所(出力:50kW未満の低圧太陽光発電所)を丸紅新電力が設置し、中部電力が運営・管理を行う。400カ所の合計発電出力は2万kW程度を見込み、中部電力の太陽光発電の約3%を占める見込み。

発電した電気は中部電力ミライズのオフサイトPPA(電力購入契約)を通して需要家に供給される。

世界で進む太陽光発電の現状

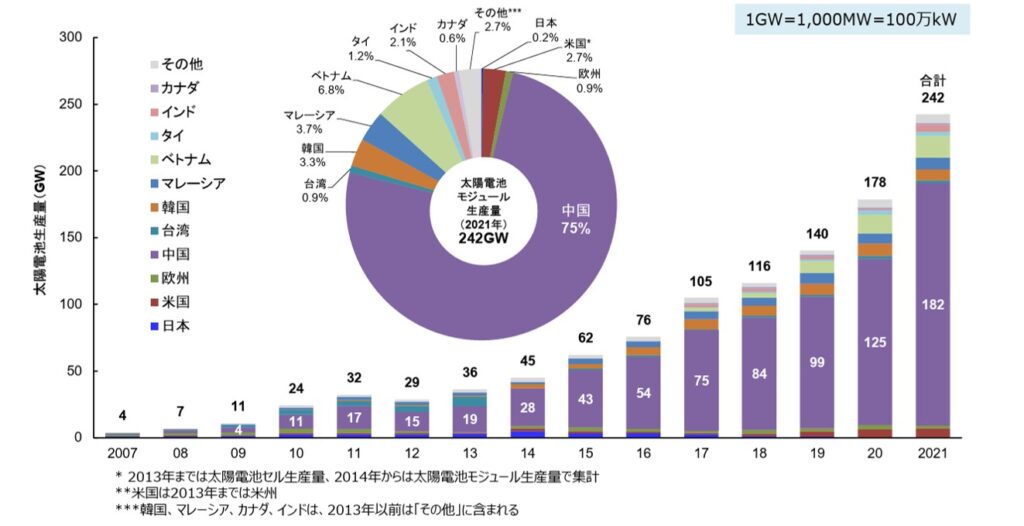

世界で進む太陽光パネル生産量の急増

世界の太陽光モジュールの生産量は、2020年代に入ると中国メーカー各社が増産を進めたことで、2021年には前年比36%増の242GWになり、全生産量の75%である182GWが中国で生産された。生産量は一桁小さいが、ベトナム、マレーシア、韓国、インドなどでも増加傾向にある。

2022年7月、国際エネルギー機関(IEA)は太陽光パネルの主要製造段階での中国シェアが8割を超えると予測した。2021年にはポリシリコンの世界生産能力の79%を占め、その42%は新疆ウイグル自治区である。主要素材のポリシリコンやウエハーは、今後数年で中国シェアが95%になる。

その結果、中国で火災や自然災害が発生すれば世界への供給が滞り、将来的に価格上昇につながる可能性がある。特に、中国と西側諸国の対立が深まれば輸出が止まるリスクもあるため、生産地の多様化を進めるよう警鐘を鳴らした。

その後も中国メーカー各社の増産は続き、世界の太陽光モジュールの生産量は、2022年に前年比56%増の379GW、2023年に63%増の617GWと急拡大を続けている。この生産量拡大の影響で、太陽光パネルの価格は劇的に下落している。

ただし、2013 年までには太陽電池セル生産量、2014年以降は太陽電池モジュール生産量で集計

2023年の世界の太陽電池モジュールのメーカー別生産量は、1位は中国の 晶科能源(Jinko Solar)でシェアは13.6%、2位は中国の隆基緑能科技(Longi Green Energy)で11.8%、3位は中国のトリナ・ソーラー(Trina Solar)で9.8%、4位は中国のJAソーラー(JA Solar Technology)で9.7%、5位は中国系カナダ企業Canadian Solarで5.1%である。

2023 年、太陽光モジュール生産量が50GW超の企業が上位4社でいずれも中国企業となり、上位10社についても中国企業と中国系企業Canadian Solarにより世界の68.9%を占めているのは驚異である。

2023年11月、エネルギー調査会社ウッド・マッキンゼーは、2026年にかけて中国が太陽光発電設備の世界シェア8割超を独占する見通しを示した。中国が世界の太陽光サプライチェーン(供給網)を支配し、競合との技術と価格の差を広げることに懸念の声が広がっている。

2024年2月、日経クロステックは、中国の太陽光メーカーの驚異的な設備投資で太陽光パネルの価格低下が進み、その傾向は今後も続くと報じた。エネルギー・資源価格の高騰、世界的なインフレ、風力発電がコストアップに転じたにも関わらず、中国メーカーによる供給過剰が継続している。

2025年5月、SPV Market Researchの最新レポート「Solar Flare」によると、2024年の全世界での太陽電池出荷量は、結晶シリコン系と薄膜系を合わせ、連系出力ベースで前年比37%増の770GWに大きく拡大した。

1位は中国のJinko Solarでシェアは10%、2位は中国JA Solar Technoligy、3位は中国のTrina Solar、4位は中国のTongwei Solar、5位は中国のLongi Green Energyで、中国企業がトップ5を独占した。

2024年の出荷量の国別シェアの1位は中国で全世界出荷量の83%を占めた。2位はマレーシア、3位はベトナムである。ただし、マレーシアの生産能力の約80%は中国企業が占め、残りは米国のファースト・ソーラーと韓国のハンファQセルズである。

以上のように、中国企業による太陽光パネルの供給過剰が続けば、太陽光発電の導入が短期的に加速されることは間違いない。しかし、日本を始めとした欧米・東南アジアの競合メーカーは、価格競争に負けて撤退が加速されることも間違いない。

問題は、このような状況が持続可能ではありえない点にある。そのため、中国が世界の太陽光サプライチェーンを支配することに脅威を感じる国々は、何らかの対策を講じているが、日本の対策は見えてこない。

米国はインフレ削減法(IRA:Inflation Reduction Act of 2022)により、は太陽光発電や蓄電池の拡大をめざし、北米域内での生産活動を支援する政策を打ち出した。米国エネルギー省(DOE)によれば、2025年1月時点で米国内の太陽電池モジュール生産能力は53GW/年に達した。

欧州では、太陽光発電やEV(蓄電池)に関して中国のダンピング(不当廉売)調査を進めている。また、2022 年12月設立の欧州太陽光発電産業同盟(Solar PV Industry Alliance)は、2025年までに欧 州での太陽電池生産能力を30GW/年に拡張する目標を掲げている。

太陽光パネルの変換効率向上の動き

2012年に中国などのメーカーが、「裏面不動態型セル」(PERC: Passivated Emitter and Rear Cell)の生産を開始した。PERCはセル裏面側にパッシベーション層(不活性化層)を形成して、キャリア(電子と正孔)の再結合で生じる発電ロスを抑制する技術である。

2015年からSi(シリコン)にB(ホウ素)をドープしたp型半導体を使ったp型PERCの生産が増強され、2019年には本格的な生産に拡大した。

その後、さらなる変換効率の向上をめざし、2022年にはSiにP(リン)をドープしたn型半導体を使ったn型PERCの生産が、p型PERCの生産量を上回る。n型PERCは低照度でも発電が可能で、高温時の発電量低下が少なく、劣化しにくい特長を有している。

2021年には、太陽光パネルの全生産量の97%が結晶シリコン(236GW)で、内訳は単結晶シリコン(215GW、89%)の増加が継続し、多結晶シリコンが大きく減少した。

一方、薄膜太陽電池は変換効率の伸び悩みで結晶シリコンとの価格競争に負け、薄膜シリコンとCIGS薄膜はメーカー各社が相次いで事業を撤退し、CdTe薄膜は米国ファーストソーラー1社の生産となった。

2022年には、太陽光パネルの生産量の97%を単結晶シリコンが占め、多結晶シリコンは1%を切り薄膜太陽電池のシェアを下回った。単結晶シリコンのn型PERCが総生産量の半分以上を占め、p型PERCは減少した。

2022年には、多くの太陽光パネルメーカーがn型PERCの製品化を発表し、n型TOPCon(Tunnel Oxide Passivated Contac、量産型トンネル酸化膜パッシベーションコンタクト)を中心に、さらなる高出力・高効率化に向けた開発が進められている。

■ジンコソーラーのn型TOPCon(Tunnel Oxide Passivated Contac):

2022年12月、バルクデフェクトパッシベーション技術、新型ポリシリコンコンタクト、金属シリコン界面再結合抑制技術などを開発し、大型化した182mm角のn型TOPConセルで最大変換効率26.4%を達成。最新シリーズ「Tiger Neo」は、このn型TOPConを量産化したモデルで変換効率は23.23%である。

■チントソーラーのn型TOPCon(量産型トンネル酸化膜パッシベーションコンタクト):

182mm角のn型TOPConセルの量産化で先行し、「ASTRO N」の名称で販売。p型とのコスト差を最小に抑えながら、2023年中に生産するモジュールの60%、2025年には90%をn型に切り替える。

■トリナソーラーのn型TOPCon“トリプルカット”:

大型の210mm角のn型TOPConセルを採用し、1枚のセルを3分割することで電流値を国産パワコン適合レベル(11A以下)に抑えたn型TOPCon“トリプルカット”セルを実用化した。210mm×182mmの特殊セルによるモジュールもラインアップ。

■ライセンエネルギーのn型HJT(Heterojunction technology、超高効率ヘテロ結合技術):

2019年から158mm角のn型HJTセルの開発・生産を進め、2022年には210mm角セルを採用した大出力(700W)の「Hyper-ion」シリーズを販売している。表裏対称の構造で両面発電が可能、温度係数が低く、独自の封止技術で、劣化率を0.25%/年に抑えている。

■ロンジのn型TOPConとn型HJT、p型HPBC(Hybrid Passivated Back Contact)

2021年4月にn型TOPConで変換効率25.09%、同6月にn型HJTで25.26%を達成。ただし、2022年11月に182mm角のp型HPBCセルを採用した「HI-MO6」(変換効率:26.81%)を発表し、2023年12月にはセル変換効率27.09%を達成した。当面はp型半導体で高出力・高効率化をめざす。

「HI-MO6」はセル表面に配線がないバックコンタクト型で、高出力で配線は裏面側に一直線とし信頼性を高めている。フォトリソグラフィーでパターニングするプロセスを、安価なレーザーパターニングに切り替えたことで変換効率も向上した。

2023年、太陽光モジュールの生産量である617GWの内訳は、単結晶シリコン系が605GW(97%)と圧倒的に多く、多結晶シリコン系が6GW(1%)、CdTeの薄膜系が12GW(2%)で、世界の太陽光モジュールは単結晶シリコン系で占められている状況になった。

ただし、2013 年までには太陽電池セル生産量、2014年以降は太陽電池モジュール生産量で集計

ところで、2024年2月、東京ビッグサイト「第18回国際太陽光発電展(PV EXPO)」で、軽くて曲げられる結晶Si型太陽光パネルが出展された。特性がベロブスカイト型太陽電池と競合するため、今後の動向が注目される。

PHONO Solar(中国機械工業集団)製パネルは出力:440W、変換効率:20.3%である。SPIC Solar(国家電力投資集団)製パネルは出力:420W、変換効率:19.5%で、共にガラス基板型より7割程度軽い。

世界の太陽光発電の導入状況

2023年9月、国際エネルギー機関(IEA)は「Net Zero Roadmap(2023年更新版)」を発表した。これによれば、明らかに世界の太陽光発電の導入は順調に増加傾向を示してきた。

2023年に世界の太陽光発電の累積導入量は1642GWに達した。1位が中国で649GWと断然トツプ、2位が 米国で177GW、3位がインドで93GW、4位が日本で91GW、5位がドイツで82GWであっ た。2024年の世界の累積導入量は速報値で2.2TW(2200GW)に達したとの報告もある。

累積導入量が右肩上がりになるのは当然であろう。他の再生可能エネルギーに比べて、太陽光発電は初期投資を抑えることができ、短期間での設置・稼働が可能なためで安価であれば導入が加速されやすい。

次に、2023年の世界の太陽光発電の年間導入量は456GWに達した。年間導入量でみても、一見、太陽光発電は順調に伸びている。1位は中国で235GWと断然トツプ、2位が米国で33.9GW、3位がドイツで15GW、4位がインドで13GW、5位の日本は6.3GWであった。

1位の中国が235GWで、世界の年間導入量の52%と1/2を超えているのは脅威的である。しかし、中国の太陽光パネルメーカーが需要を上回る増産を継続し、劇的に太陽光パネルのコスト低下が生じた結果で、自国内での設置が増えるのは当然であろう。

このような状況は永遠に続くものではない。数年以内に、中国メーカーの中で破綻・淘汰が始まり、世界の太陽光発電の年間導入量の低下が起きることは間違いない。

一方で、中国の太陽光サプライチェーン支配に脅威を感じる国々は、自給率向上に向けて動き出し、中国からの輸入制限が起きるであろう。

日本の太陽光発電の導入鈍化について

2012年7月、「電気事業者による再生可能エネルギー電気の調達に関する特別措置法(FIT法)」が導入され、太陽光発電の急速な伸びが報道されてきた。しかし、その後の急速なFIT買取価格の引き下げにより、認定量が激減した結果、国内導入量が5GW/年に鈍化し、低下している。

2012年のFIT制度開始前の累積導入量は5.6 GWであったが、FIT制度により年間導入量は増加し、2014年度には9.4GWに達したが、その後は明らかに導入量が減少し、2023年には3.1GWまで低下した。ただし、インバータで変換された後のAC(交流)ベースで算定された結果である。

出典:再生可能エネルギー大量導入・次世代電力ネットワーク小委員会

この太陽光発電の導入鈍化には、再生可能エネルギーの出力制御の問題も大きな影響を与えている。太陽光発電の供給量が増えると、電力会社は火力発電の出力抑制などで調整を行うが、それでも応できない場合、太陽光発電(風力発電も含まれる)による電力を一時停止(買い取らない)する。

このような再エネ出力制御は、2018年に九州電力管内で離島以外で初めて行われたが、その後、東京電力を除く大手電力会社で毎年実施されている。

2022年1月、電気事業法改正による大規模系統用蓄電池の普及支援と、2023年2月の揚水発電所の維持・更新の支援など、政府は太陽光発電と風力発電の大量導入に向けて電力貯蔵の導入に動き出した。しかし、あまりに遅すぎた対応のため、その効果が何時現れるか見通せないのが現状である。

ところで、国内の太陽光パネル導入量の鈍化傾向は、太陽光発電協会(JPEA)の日本における太陽光パネル出荷統計からも明らかである。

太陽光パネルの総出荷量は、2014年の9.87GW(987万kW)に比べて、2022年には5.11GW(511万kW)、2024年には5.51GW(551万kW)と約半分に落ち込んでいる。

落ち込んでいる原因は日本の太陽光パネルメーカーの出荷量の減少である。日本企業の出荷量は国内生産と海外生産の合計であるが、国内生産分は2014年の3.6GW(360万kW)に比べて2022年には0.4GW(40万kW)、2024年には0.28GW(28万kW)と1/10程度まで減少した。日本の太陽光パネルメーカーの事業縮小が止まらないのである。

一方で、海外企業の出荷量は、2.7~3.7GWの範囲で徐々に増加傾向が見られるため、総出荷量に占める割合が年々増加している。

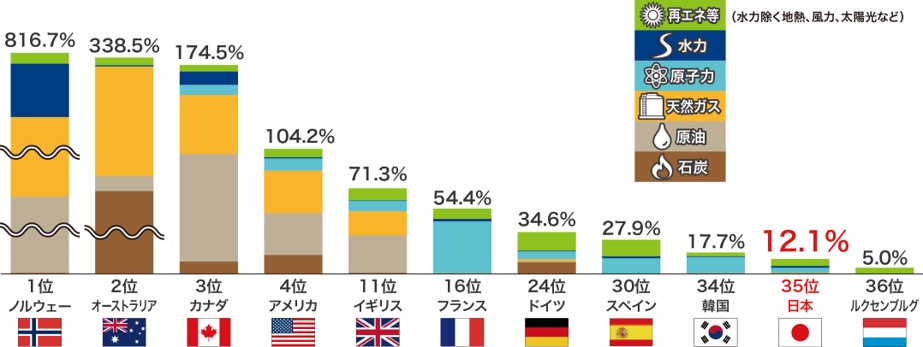

ところで、日本はエネルギー自給率が12.1%と低い。これは石炭・石油・天然ガスなど化石燃料への依存度が高く、そのほとんどを輸入に頼るためである。その結果、輸入先の社会情勢や国家間の関係性などの影響を受け、現在も「電力ひっ迫」や「電気料金高騰」などが起きている。

エネルギー自給率を上げるためには、再生可能エネルギーの導入が有効である。しかし、その旗頭である太陽光発電について、自前の優れた太陽光パネル技術を有するにも関わらず、安価な中国製を導入しているのが現状である。国産太陽光パネルの保護・育成に向け、政策転換の潮時ではないか?

出典:IEA「World Energy Balances 2020」の2019年推計値、日本のみ資源エネルギー庁「総合エネルギー統計」の2019年度確報値

2025年12月、メガソーラー開発の支援廃止や規制強化で悪質な事業計画に歯止めをかける政府・自民党の方針が明らかになった。資源エネルギー庁によると、出力:1000kW以上の太陽光発電所は3月末時点で国内に約9000カ所あり、そのほとんどが固定価格買取制度(FIT)に基づく。

しかし、FIT買取価格が下がったことで需要家に直接電気を売る「非FIT」開発が広がっている。政府は市場が自立したとして、年内にも関係閣僚会議を開き、政策パッケージに盛り込む。今後、政府監視が届きにくい「FIT」の発電所のチェックが課題となる。

2025年12月、メガソーラーの乱開発を防止するため、政府が関係法令の改正や監視体制の強化など約20項目の対策を盛り込む。対策案では、市場価格に一定額を上乗せして電力を買い取る支援制度について、2027年度から出力1000kW以上のメガソーラーを対象外とする。

一方、次世代型PSCの開発・導入や環境負荷が小さい屋根設置型の支援は強化する。また、環境アセスメントの対象を現行の出力最低3万kW以上から引き下げ、調査範囲の拡大も検討する。

太陽光設備の事故を防ぐため、技術基準への適合性を評価する国の認定機関が事前確認する仕組みも創設する。設備容量が10kW以上の事業者に義務付けるため、来年の通常国会で電気事業法改正案の提出をめざす。

太陽光発電の導入加速への道

日本はエネルギー自給率が12.1%と世界的にみても明らかに低い。「カーボンニュートラル2050」の実現と共に、エネルギー自給率を上げるためには、再生可能エネルギーの導入が必須である。

2012年7月にFIT法が導入されて以降、太陽光発電導入の急速な伸びが報道された。しかし、急速なFIT買取価格の引き下げと、電力貯蔵システムの導入が遅れたことで、電力会社による「再エネ出力制御」の問題が多発し、国内での太陽光発電の導入量は徐々に鈍化している。

FIT制度により太陽光発電の年間導入量は増加したが、2014年度の9.44GWをピークに、2023年には3.1GWにまで低下した。「FIT買取価格の適正化」や、実績が出てきた浮体式太陽光発電など「促進区域の設定」、大手電力会社への「設置義務付け」など再加速の仕組みが必要な段階であり、早急な対応が必要である。

「再エネ出力制御」の問題は、2018年に九州電力管内で離島以外で初めて行われたが、現在は東京電力を除く全電力会社で毎年実施されている。政府は、この問題を解決することが喫緊の課題である。

一方、2023年の世界の太陽電池モジュールのメーカー別生産量は617GWに達した。1位は中国・ 晶科能源(Jinko Solar)でシェアは13.6%で、上位10社に中国メーカー9社が入り、世界全体の約69%を生産している。

中国の太陽光パネルメーカーが需要を上回る増産を継続した結果で、劇的に太陽光パネルのコスト低下が生じたことで、世界的に太陽光発電の導入が加速された。しかし、日本を始めとした欧米の太陽光パネルメーカーは、価格競争に負けて撤退が加速された。

国内では自前の優れた太陽光パネルを有しているにも関わらず、経済的理由から安価な中国製を導入する場合が増えている。中国の太陽光サプライチェーン支配に脅威を感じる国々は、自給率向上に向けて動き出した。政府は京セラや長州産業など国産パネルを堅持しているメーカーの保護・育成を表明すべきであろう。

次世代太陽電池への取り組みについて

ペロブスカイト型太陽電池(PSC)の開発目標は、「安価なシリコン系太陽光パネルで世界を席巻した中国メーカーに対抗した新規分野の開拓なのか?」、あるいは「国内での太陽光発電の導入拡大が目的なのか?」これを明確にする必要がある。

政府は2040年に国内でのPSC設置で約20GWをめざすとし、2024年度のエネルギー基本計画に盛り込んだ。20GWは国内の太陽光パネル(73.8GW)の約3割に相当する。『二兎追うもの、一頭も得ず』のことわざがあるが、政府は二股をかけているようである。

ペロブスカイト型太陽電池(PSC)の事業化に向け、国内では積水化学工業を始め、パナソニックHD、東芝、アイシン、カネカ、スタートアップのエネコートテクノロジーなどが、2025年以降の事業化をめざして研究開発を加速しているが、多くは専業メーカーではない。

日本が開発段階で先行したPSCであるが、様々な実証試験を展開しているのが現状である。量産への投資に消極的な日本企業を尻目に、中国企業が量産工場を相次いで稼働させるとの報道が目に付く。シリコン系太陽電池の二の舞を演じて、日本は同じ失敗を繰り返すのか?

政府は研究開発段階の支援のみならず、企業の事業推進段階においても十分な指導・支援を行い、世界で通用するPSCの大企業を育成する必要がある。企業だけの損得勘定に任せれば、リスク回避によりPSCについても早期の縮小・撤退が待っている。

ところで、国内の開発メーカーの多くは「フィルム基材型PSC」の開発を進めている。中でもエネコートテクノロジーは、トヨタ自動車と共同で車両一体型(TIPV)をめざしている。アイシンとパナソニックは耐久性に優れる「ガラス基材型PSC」で建材一体型太陽光発電(BIPV)をめざしている。

いずれもPSCの新分野への適用拡大により、中国メーカーに対抗した新規分野の開拓をめざしているようであるが、中国メーカーも追随している。

一方、シリコン系太陽電池で圧倒的なシェアを獲得した中国メーカー大手は、高い変換効率が得られる「タンデム型PSC」の開発に注力している。このタンデム型PSCは、シリコン系太陽電池の変換効率向上策として現状のメガソーラーでのリプレース事業に直接適用できる。

国内ではパナソニックや東芝もタンデム型PSCの開発を進めているが、変換効率の記録ねらいが主目的のようにみえる。

実際、国内で多くの太陽光発電システムの納入実績を有する三菱電機、ソーラーフロンティア、京セラなどは懲りたのか?PSC事業化に名を連ねていない。国内での太陽光発電の導入拡大のためには、既設の太陽光発電システムがリプレース時期を迎えるにあたり、鍵となる企業である。

PSCによる新規分野の拡大による産業の育成は重要課題である。しかし、多くの産業を支えるクリーンエネルギー供給の根幹として、PSCを含む太陽光発電の導入拡大はより重要であることを忘れてはならない。

太陽光発電の開発動向

太陽電池セルの開発状況

太陽電池の原理:太陽電池は、p型半導体とn型半導体との接合面(p-n接合面)に光が吸収されると、電荷分離が生じて電子とホール(電子の抜けた穴)が生成され、それを集電極に導くことで起電力が生じる現象を利用する。

■シリコン系

これまで、多くの種類の太陽電池が開発されてきた。現在も主流である第一世代と呼ばれるシリコン系太陽電池セルは、その結晶型により単結晶と多結晶とに分類される。現在、安価な多結晶の変換効率は単結晶に及ばず4〜5%低下するため、変換効率の高い単結晶が主流になっている。

ただし、単結晶は原料のシリコン溶解に大電力を必要とし、シリコン引き上げの単結晶製造装置にも大きな投資が必要で、高コストとなる。

一方、第二世代太陽電池と呼ばれるシリコン使用量の少ない薄膜型や、シリコンを全く使用しない金属化合物系太陽電池も実用化されている。しかし、コスト面で単結晶に追い付いていないのが現状である。

薄膜型のアモルファス・シリコンは、低コスト化をめざし化学蒸着プロセス(CVD)による量産化が進められた。しかし、多結晶シリコンよりも変換効率が低いため、アモルファス・シリコンと薄膜多結晶シリコンなど異なる太陽電池を重ね合わせた多接合型が開発され高い変換効率を実現した。

多接合型は、CVDプロセスにより異なる吸収波長域のシリコン層を複数積層し、広範囲の太陽エネルギーを吸収することで変換効率を向上する。アモルファス・シリコンにアモルファスSiCやアモルファスSiGeを積層したものなども実用化されたが、高コストのため主に集光型太陽光発電システム(CPV)に適用されている。

また、シャープが開発しパナソニックが引き継いだヘテロ接合太陽電池(HIT)は、結晶シリコン基板の表面にCVDプロセスによりアモルファス・シリコンを形成したもので、高い変換効率を実現した。

■金属化合物系

金属化合物系太陽電池は基板上にCVDプロセスで成膜する薄膜型で、シリコンに替わり、銅(Cu)、インジウム(In)、セレン(Se)が原料の安価なCIS、ガリウム(Ga)を追加したCIGS、カドミウム(Cd)とテルル(Te)が原料のCdTe、ガリウムとヒ素(As)が原料のGaAs、インジウム(I)を追加したInGaAsなどが実用化された。

GaAs、InGaAsなどは宇宙用太陽電池として開発が進められ、高コストではあるがセル変換効率と信頼性が高い特長を有する。最近では、薄膜で多結晶型のCISやCIGSが量産化されている。CdTeは有毒なCdを含むため日本では生産されていないが、高性能で低コストのため欧米で実用化されている。

国内では、本田技研工業がCIGSでモジュール変換効率15.2%、ソーラーフロンティアがCISでセル変換効率23.35%を達成したが、太陽電池事業の環境悪化により撤退した。

一方、シャープはInGaAsをボトム層とする3つの光吸収層を積み上げた3接合型でセル変換効率31.17%を達成し、2019年1月に打ち上げられた「革新的衛星技術実証1号機」に搭載された。2022年6月には、フィルム基板で挟み込んだ軽量・フレキシブルな3接合型モジュールで変換効率32.65%を達成した。

2025年10月、 出光興産は、JAXAが打ち上げる輸送機「HTV-X1」にCIGS太陽電池(2㎠×2)を取り付け、宇宙空間での発電性能や放射線耐性の実証を約2カ月間行う。衛星用太陽電池の数年以内の事業化をめざす。宇宙用太陽電池は200〜300ドル/Wで地上用の数千倍と高価で商機ありとしている。

■有機系

有機系太陽電池は、低コスト化とシリコン低減をめざして有機薄膜型、色素増感型、ベロブスカイト型の開発が始められたが、軽量・フレキシブル・透光性を生かして高効率化と長寿命化の開発が進められた。最近では、ベロブスカイト型の変換効率がシリコン系太陽電池並みに上昇し、注目度が高まっている。

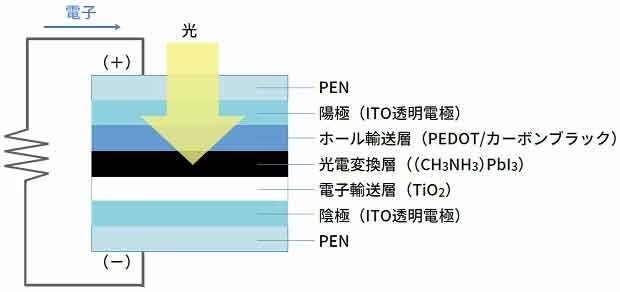

有機薄膜型(OPV:Organic PhotoVoltaics)は、光電変換層に電子を与える導電性プラスチック(ポリチオフェン誘導体)と電子を受け取るフラーレン誘導体のヘテロ接合が使われている。

ホール輸送層(ポリスチレンスルホン酸(PSS)でドープした導電性プラスチックのポリエチレンジオキシチオフェン(PEDOT-PSS)を介して、正極に透明電極(酸化インジウム‐ 酸化スズ付ガラス(ITOガラス)やフッ素ドープ酸化スズ付ガラス(FTOガラス))、負極にはアルミニウムなどの金属が使用されている。

色素増感型太陽電池(DSC:Dye ensitized Solar Cell)は、光電変換層に色素と光触媒の酸化チタン(TiO2)が組み合わされている。色素が光エネルギーを吸収して電荷分離を起こし、電子がTiO2を通じて負極へ伝わる。電子は正極に移動して電解液中のヨウ素(I2)をヨウ化物イオン(I–)に還元し、色素により還元される。

紫外線しか吸収しない酸化チタンに可視光を吸収する色素を吸着させて、広範囲の太陽エネルギーを吸収して変換効率を向上させる。真空プロセスを使わないが、電解液を使用する問題もある。

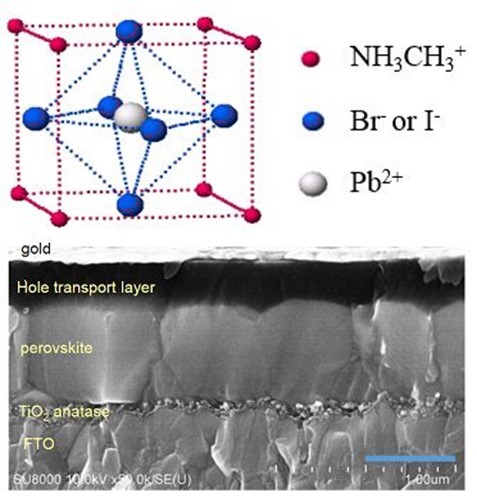

ペロブスカイト型太陽電池(PSC:Perovskite Solar Cell)は、色素増感型太陽電池の光増感剤の替わりにに、ペロブスカイト型結晶構造の有機無機混合材料(ヨウ化鉛メチルアンモニウム: (CH3NH3)PbI3)用いた全固体の太陽電池である。

最近では、トップセルにPSC、ボトムセルにシリコン系太陽電池を用いたペロブスカイト/シリコン系の多接合型の開発も進められている。理論的には2接合型(タンデム)なら37~38%、3以上の多接合型で50%前後の変換効率を実現できるとみられている。

■量子ドット型

第三世代太陽電池として量子ドット型も注目されている。量子ドットは、超高真空下で基板上に原子1層ずつの単結晶膜を成長させるエピタキシー法などの気相法で成膜され、ドットの大きさを変えて光吸収波長範囲を紫外光~近赤外光まで拡大、高密度の量子ドットを配列させた超格子構造では赤外光も吸収できる。

シリコン系太陽電池の理論変換効率は約29%であるが、量子ドット型は63%の変換効率を実現できる可能性を秘めている。

2019年1月、花王、東京大学、九州工業大学は、中間バンド型量子ドット太陽電池を液相法で作製する低コスト化技術を開発した。また、2022年10月、電気通信大学は、硫化鉛を用いた量子ドット太陽電池を開発して界面を制御することで変換効率15.45%を達成した。

セルの光電変換効率の向上

2000年まではシリコン系の単結晶、多結晶が変換効率でリードし、シリコン系太陽電池の理論変換効率である29%に迫る勢いであった。しかし、2000年以降は変換効率面では、HIT(ヘテロ接合型)や多接合(タンデム)型がリードし、超高効率太陽電池と呼ばれている。

太陽光エネルギーの幅広い波長を吸収して変換効率を上げるために複数の金属化合物系の層を組み合わせ、そこに鏡やレンズなどで太陽光を集中させ、40%を超える高い変換効率を達成している。

宇宙での活用などを目的に、米国の国立再生可能エネルギー研究所(NREL:National Renewable Energy Laboratory)が2接合集光型で変換効率34.1%、ドイツのフラウンホーファーが4接合集光型で46%、日本では2013年にシャープが3接合集光型で44.4%を達成している。

2010年代には、金属化合物系のCISおよびCdTeが、多結晶シリコンの変換効率を追い抜き、新しくフィルム基板に形成した有機系太陽電池(フレキシブル太陽電池)と、量子ドット型太陽電池の開発が加速された。

2020年代には、色素増感型でペロブスカイト化合物を増感剤として用いることで、多結晶シリコンの変換効率に迫る22%を印刷法で実現し、実用化に向けた大面積フィルム化と耐久性向上が進められている。

出典:NREL, Best Research-Cell Efficiencies

通常、研究開発レベルの発表は太陽電池セルで測定された「セル変換効率」の場合が多く、太陽電池メーカーの製品性能は太陽電池モジュールで測定された「モジュール変換効率」が用いられる。

太陽電池モジュールは、一般には太陽電池パネル(太陽光パネル)と呼ばれ、太陽電池モジュールを複数枚並べたものが太陽電池アレイである。

太陽電池セル/モジュールの製造

シリコン系結晶型太陽電池の構造

シリコン系結晶型太陽電池セルの製造は、結晶シリコンのインゴットをスライスして150~200μm程度の厚さのp型シリコンウエハを製造することで始まる。このウエハ表面にn型シリコン層を形成するため、高温(800~900℃)でリン(P)を拡散処理する。

セル表面には細かい凹凸(光閉じ込め用テクスチャ構造)を付与して反射防止膜を形成するなど、光を逃がさない工夫(ライトトラッピング)が施される。さらに、エネルギーを吸収した電子を効率良く取り出せるよう、表面や裏面の電極周辺の構造にも様々な工夫がされている。

得られたセルを太陽電池モジュールに仕上げるため、太陽電池セルを複数配置して接続し、周囲の環境に耐えられるように支持板(ガラス板や樹脂など)、充填材(封止材)、裏面材(バックシート)を用いて封止した後、全体の強度をもたせるためにアルミフレーム外枠をはめてシールする。

代表的な充填材(封止材)はEVA(エチレン酢酸ビニル共重合樹脂)で、加熱・加圧することで太陽電池セル、ガラス、バックシートと接着させる。バックシートは、太陽電池セルを封止後、封止材と接着する。シール材は、太陽電池モジュールとフレームの間や端子ボックスを装着する際の固定と結露防止用に使われる。

大規模太陽光発電所(メガソーラー)

出力1MW (メガワット、=1000kW)以上の大規模太陽光発電所が、メガソーラーと呼ばれている。一般に、1,000kW以上のメガソーラーを設置するには、約2ha(ヘクタール、=100X200m)の土地が必要である。

メガソーラーの主体となるのは太陽電池アレイで、国内では効率良く太陽光を受けるため南向きに設置され、その設置角度は33~45°である。

太陽電池アレイで発電した直流電流を集めるのが接続箱で、太陽電池モジュールを直列につなげた太陽電池ストリングを1つの回線とし、それぞれの回線を逆流防止のダイオードなどを通して1つの接続箱の中に集めて、いったん集電盤にまとめられる。

その後、パワーコンディショナー(PCS:Power Conditioning System)へ送られ、PCSのインバータで所定の三相交流に変換し、受変電設備に集電した後、電力会社の商用系統に送電する。

ただし、必要に応じてPCSに送る前に、直流で蓄電池に充電する。日射計・外気温計などの気象情報をベースに、この蓄電池を用いてメガソーラーの出力制御が行なわれる。

ところで、最近では大規模な設置場所が限定されてきたこともあり、ミドルソーラーと呼ばれる出力規模:10~50kWの太陽光発電設備も増えている。太陽光発電設備の電力会社への連系接続は、設備の出力規模に応じて低圧接続(100V/200V)、高圧接続(6000V)、特別高圧接続(数万V以上)に分類される。

出力50kW未満のミドルソーラーは低圧接続であり、変電設備が不要である。そのため、設置期間が数日程度と短く、施工・申請が容易で、高圧接続のような電気主任技術者の選任が不要などのため、オフィスやビルの屋上、駐車場施設や工場などの屋根への設置が進められている。

2021年に入り既稼働の太陽光発電所を、再生可能エネルギー事業者や投資目的のファンドが買収する動きが急増している。国内立地の減少も一因であるが、FITによる買取価格の大幅な低下の影響が大きい。

出力:1000kWのメガソーラーの新設には建設費が約2億円を要するが、FIT売電価格の高い既設メガソーラーは4億円以上で取引しても、採算上の問題はないといわれている。FIT制度開始から10年が経過して、投資回収を終えた企業による高値売却の例も出ている。

太陽光パネルメーカーの動向

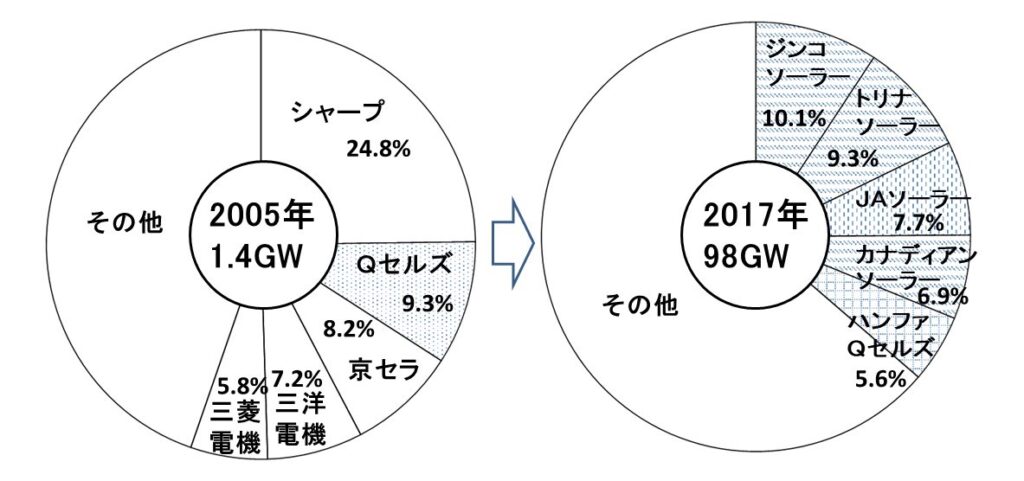

太陽光パネルは、2000年代前半にはシャープが世界シェア1位で、京セラ、パナソニック、三菱電機などの日本企業が上位5社を占めた。しかし、中国・韓国企業が2010年前後に急拡大していた欧州市場向けに大幅な設備投資を進めた結果、現在は中国企業が世界シェア1~5位を独占している。

コモディティ化が進むシリコン系太陽光パネルは、他メーカーへの入れ替えが容易であるため、毎年上位の順位が変動する過当競争市場にあり、その価格は年々低下している。当面は規模の経済によるコスト優位の中国企業がシェア上位を占め、日本企業の再参入は難しい状況にある。

中国・韓国パネルメーカーの台頭

2018年5月、太陽光パネルの国内総出荷量は2014年をピークに、2017年時点において3年連続で減少していると報じられた。これは固定価格買取制度(FIT)の買取価格の低下による影響が大きく、国内のメガソーラー新設が一巡して需要が減少したことが原因と考えられた。

これに中国・韓国からの安価な太陽光パネルの流入が追い打ちをかけた。各メーカーの発電効率が20%程度まで上昇し、長期信頼性などの性能を含めて同水準となった。特に、中国企業は政府主導で増産投資を繰り返し、太陽光パネルの価格が2012年に比べて2017年時点で約60%も下落した。

その結果、2005年に世界市場を席捲した日本企業(シャープ、京セラ、三洋電機、三菱電機)とドイツのQセルズは業績不振に陥り、2017年には上位を中国企業(ジンコソーラー、トリナ・ソーラー、JAソーラー)、中国系カナダ企業(カナディアンソーラー)、韓国企業(ハンファQセルズ)が占めた。

出典:2005年は生産量ベースでPVNews調べ、2017年は出荷量ベースでIHSMarkit調べ

その後、2018年5月、市場規模1位の中国でFIT買取価格の引き下げと共に新規メガソーラ―が買取対象外とされた。市場規模2位の米国は、2018年1月に国内の太陽光パネル産業保護のためにセーフガード(緊急輸入制限)を発動し、3位のインドもこれに追随を表明した。

米国のセーフガードは安価な太陽光パネルの国内流入を制限するもので、結晶シリコン系太陽電池の輸入製品に対して4 年間にわたり関税を課した。複数の大手メーカーが米国内で生産拡大を表明したが、多くは太陽光パネルの組み立てのみで、セル生産は行われなかった。

一時期、供給過剰となった太陽光パネル市場ではあるが、2020年には世界の太陽光パネル出荷量は、結晶シリコン系と金属化合物系など合せて前年比7%増の131.7GWにまで拡大した。国別で見ると、中国が総出荷量の67%と最大を占めた。

SPV Market ResearchのSolar Flareによると、2020年の世界シェア1位はロンジ(Longi)、2位はトンウェイ・ソーラー(Tongwei Solar)、3位JAソーラー、4位アイコ・ソーラー(Aiko Solar)、5位トリナ・ソーラー(Trina Solar)と中国メーカーが占め、5社合計で総出荷量の43%であった。

種別では、2019年に単結晶シリコン系の出荷量が、多結晶シリコン系を超えてシェア62%、2020年は88%に達した。薄膜タイプのシェアは2020年に総出荷量の5%を占めたが、その9割は米国ファースト・ソーラーの金属化合物系であるCdTe型太陽光パネルで、世界シェアは10位にとどまった。

2022年8月、米国ファースト・ソーラーは、国内4カ所目の新工場建設などに最大12億ドルの投資を発表した。自給自足を目指す米国政府は、再生可能エネルギー企業への投資優遇を進め、再生可能エネルギー由来の電力を利用する家庭にも1000ドル以上/年の税額控除を実施した。

国内太陽光パネルメーカーの苦境

日本企業は主に総合電機メーカーが太陽光パネルの生産を手掛け、専業メーカーに比べて投資規模で劣り、原材料であるシリコンの調達などでコスト競争に負けたのである。

その結果、国内市場は安価な中国製パネルがシェアを高めている。生産規模の小さい日本企業の太陽光パネルの価格は30~50%以上割高である。そのため日本企業は高価格でも売れる国内住宅向けに販売をシフトして生産規模を縮小した。しかし、価格が一層高くなる悪循環に陥った。

太陽光パネルの国内市場の大幅縮小と中国メーカーによる低コスト攻勢を受けて、日本の太陽光パネルメーカーはいずれも経営不振に陥り、米国のセーフガードような政府支援の発動も安部政権下では行われず、国内生産量の大幅縮小が続いた。

三菱電機

2018年3月、長野県中津川製作所飯田工場でのセル生産を終了し、同製作所京都工場で外部調達したセルのパネル組み立てのみに縮小した。2020年3月、自社ブランドの太陽光発電システムの製造販売を終了。

再生可能エネルギー分野の事業は、ZEH(ネット・ゼロ・エネルギー・ハウス)、ZEB(ネット・ゼロ・エネルギービル)、V2X(自動車用充放電器)などの領域に注力し、太陽光発電システムの調達は京セラと連携することを発表した。

パナソニック

2018年、大阪府二色の浜工場のセル生産を停止し、滋賀工場を閉鎖してパネル組み立てをマレーシア工場に移管した。2019年5月、マレーシア工場を中国企業GSソーラーに売却し、研究開発機能を分離してGSソーラーと新会社を設立した。

その後、2021年1月、太陽光パネルの生産から撤退し、2021年度に主力のマレーシア工場や島根県の工場での生産を終了し、スマートシティー向けの電力管理システムなど独自技術を生かした再生可能エネルギー事業を目指すと発表した。

ソーラーフロンティア

市場で主流の結晶シリコン系太陽電池とは異なり、金属化合物系のCIS型太陽光パネルが事業の中心である。 結晶シリコン系と比べて光の吸収能力が高く、発電層の厚さを1/100程度と薄膜タイプにできる特徴があるが、高コストである。

中国・韓国企業の低コスト攻勢により経営状況が悪化し、宮崎工場や宮城県東北工場での太陽光パネル生産を宮城県国富工場に集約した。2021年10月、出光興産子会社のソーラーフロンティアは太陽光パネル生産からの撤退を発表し、CIS型太陽電池の生産を2022年6月末で終了した。

今後、太陽光発電所の設計・調達・建設事業、運用保守事業、自家消費システムの提案、リサイクル事業などを強化する。研究開発は出光興産次世代技術研究所に集約し、CISの高放射線耐性を生かせる宇宙空間用途、電動自動車や通信用ドローンなど移動体用のタンデム型太陽電池への活用を検討する。

2022年10月、住宅向けの単結晶シリコン太陽電池モジュールの新製品「SFB250-88A」を発表したが、中国メーカーからのOEM調達による。

京セラ

2015年度以降、太陽光パネルの生産量が低下傾向となり、収益性も悪化したため、2017年4月、三重県伊勢市のパネル組み立て工場を休止し、国内生産拠点である滋賀県野洲工場への集約を進めると公表した。自社製太陽光パネルの生産は規模を縮小して継続されている。

2023年3月、産業用太陽光パネルを中心に手掛けていた中国の天津工場を閉鎖し売却することを発表。

シャープ

経営不振から、2016年8月、台湾の鴻海精密工業(ホンハイ)の傘下に入った。2016年度における太陽光パネルの生産量は70万kWで、2014年度と比較すると60%の減少で、太陽光パネル事業からの撤退も報道されたが、鴻海の生産力や販売網を生かせば黒字化が可能と判断し、事業は継続されている。

その後、住宅用太陽光発電システム「サンビスタ」の販売を始めた。BLACKSOLAR ZEROと呼ばれる太陽光パネルが核で、モジュール変換効率:16.6~21.9%と業界最高レベルである。2025年4月、屋根形状や大きさに合わせて選べる単結晶シリコン系太陽電池モジュールの新製品3シリーズ (計8機種)を発売した。

東芝

2023年2月、東芝エネルギーシステムズは住宅用太陽光発電システムの新規販売の終了を発表した。東芝は2010年に提携した米国サンパワー製の太陽光パネル(変換効率:20%超)を使い発電システムの供給を進めてきたが、競争が激化した結果の撤退し、保守サービスをエクソルに移管した。

しかし、大型のパワーコンディショナーや受変電設備に強みがあり、産業用太陽光発電事業については継続を表明している。また、次世代の「フィルム型ペロブスカイト太陽電池」などの開発を続けている。

日本はエネルギー自給率が12.1%と世界的にみても低い。これは石炭・石油・天然ガスなど化石燃料への依存度が高く、そのほとんどを輸入に頼るためである。その結果、輸入先の社会情勢や国家間の関係性などの影響を受け、「電力ひっ迫」や「電気料金高騰」などが起きている。

エネルギー自給率を上げるためには、再生可能エネルギーの導入が有効であるが、その旗頭である太陽光発電について、自前の優れた太陽光パネル技術を有するにも関わらず、安価な中国製を導入しているのが現状である。国産パネルの保護・育成に向け、政策転換の潮時ではないか?

世界で進む太陽光パネルの生産量拡大

世界の太陽光パネルの生産量は中国メーカー各社が増産したことで、2021年は前年比36%増の242GWに増加、全生産量の75%が中国(182GW)で生産された。一桁小さくなるが、ベトナム、マレーシア、韓国、インドなどでの生産量も増加傾向にある。

2022年7月、国際エネルギー機関(IEA)は太陽光パネルの主要製造段階での中国シェアが8割を超えると公表した。2021年にはポリシリコンの世界生産能力の79%を占め、その42%は新疆ウイグル自治区にある。主要素材のポリシリコンやウエハーは、今後数年で中国シェアが95%になる。

その結果、中国で火災や自然災害が発生すれば世界への供給が滞るほか、価格上昇につながる可能性があり、中国と西側諸国の対立が深まれば輸出が止まるリスクもある。今後、生産地の多様化を進める必要性をIEAは訴えた。

2023年6月、米国SPVマーケットリサーチ(SPV Market Research)の最新レポート「ソーラーフレア(Solar Flare)」によると、2022年の全世界における太陽光パネルの出荷量は、結晶シリコン系と薄膜系を合わせ、前年比46%増の283GW(2.83憶kW)に大きく拡大した。

2012年~2022年に、全世界での太陽光パネルの出荷量は、年平均成長率(CAGR)27%で増加してきた。また、1975年~2022年に、全世界の累積太陽光パネルの出荷量は1.2TW(テラワット)に達した。

出典:SPV Market Research

2022年のメーカー別市場シェアは、SPVマーケットリサーチのデータによると、1位は中国・通威集団傘下のシリコン系太陽電池メーカーである通威太陽能(Tongwei Solar)でシェアは14%である。

2位は中国JAソーラー(JA Solar)で、3位は中国のアイコ・ソーラー・エナジー(Aiko Solar・愛旭太陽能科技)、4位は中国・隆基緑能科技(Longi)、5位は中国・ 晶科能源(Jinko Solar)で、上位5社の合計は総出荷量の56%に達し、6位から9位も中国メーカーが占める。

中国が全世界出荷量の71%を占め、2位はマレーシア、3位はベトナムである。10位にはCdTeの金属化合物系太陽光パネルで世界トップの米国ファースト・ソーラーが入っている。

2023年11月、エネルギー調査会社ウッド・マッキンゼーは、2026年にかけて中国が太陽光発電設備の世界シェアの8割超を独占するとの見通しを示した。中国が世界の太陽光サプライチェーン(供給網)を支配し、競合との技術と価格の差を広げることに、懸念の声が広がっている。

レポートによれば、今年、中国は太陽光発電産業に1300億ドル超を投資し、2024年には発電容量が1TWを超える太陽光パネルを生産し、2032年まで毎年の世界需要を十分満たすことができる。中国の生産能力拡大の影響で、太陽光パネルの価格は今年に入り劇的に下落している。

2024年2月、日経クロステックは、中国の太陽光メーカーの驚異的な設備投資で太陽光パネルの価格低下が進み、その傾向は今後も続くと報じた。エネルギー・資源価格の高騰、世界的なインフレ、風力発電がコストアップに転じたにも関わらず、中国メーカーによる供給過剰が継続している。

2023年11月の米国ブルームバーグの予測では、2023年の世界の太陽光パネル導入量は413GWと急速な拡大が見込まれている。一方、2022年末で生産能力は約600GWに上り、2023年第1四半期までの計画を含めると生産能力は約2倍になり、需要をはるかに上回っている。

中国メーカーによる太陽光パネルの供給過剰が続けば、太陽光発電の導入が加速されることは間違いない。日本を始めとした欧米・東南アジアの競合メーカーは、価格競争に負けて撤退が加速されることも間違いない。そのため、中国が世界の太陽光サプライチェーンを支配することに脅威を感じる国々は、何らかの対策を講じることになる。

既に、米国はインフレ削減法(IRA:Inflation Reduction Act of 2022)により、太陽光発電や蓄電池の拡大を図ると共に、北米域内での生産活動を支援する政策を打ち出した。欧州でも、太陽光発電やEV(蓄電池)に関して、中国のダンピング(不当廉売)調査を進めている。日本は手を打っていない?

太陽光パネルの変換効率向上の動き

2012年に中国などのメーカーが、「裏面不動態型セル」(PERC: Passivated Emitter and Rear Cell)の生産を開始した。PERCはセル裏面側にパッシベーション層(不活性化層)を形成して、キャリア(電子と正孔)の再結合で生じる発電ロスを抑制する技術である。

当初、PERCは単結晶シリコンと多結晶シリコンの両方に適用されたが、より変換効率が向上する単結晶シリコンに注目が集まり、2015年からSi(シリコン)にB(ホウ素)をドープしたp型半導体を使ったp型PERCの生産が増強され、2019年には本格的な生産に拡大した。

その後、p型PERCの変換効率が限界に近づいたことから、SiにP(リン)をドープしたn型半導体を使ったn型PERCの生産に移行し、2022年にはp型PERCの生産量を上回った。n型PERCは低照度でも発電でき、高温時の発電量低下が少なく、劣化しにくい特長を有している。

実際、2021年には、太陽光パネルの全生産量の97%が結晶シリコン(236GW)で、内訳は単結晶シリコン(215GW、89%)の増加が継続し、多結晶シリコンが大きく減少している。

また、薄膜太陽電池は変換効率の伸び悩みで結晶シリコンとの価格競争に負け、薄膜シリコンとCIGSはメーカー各社が相次いで事業を撤退し、CdTe薄膜は米国ファーストソーラー1社の生産となった。

2022年には、太陽光パネルの生産量の97%を単結晶シリコンが占めるに至った。その結果、多結晶シリコンは1%を切り、薄膜太陽電池のシェアを下回った。また、単結晶シリコンのp型PERCは減少し、n型PERCが総生産量の半分以上となった。

また、2022年には、多くの太陽光パネルメーカーがn型PERCの製品化を発表しており、n型TOPCon(Tunnel Oxide Passivated Contac、量産型トンネル酸化膜パッシベーションコンタクト)を中心に、さらなる高出力・高効率化に向けた開発が加速されている。

■ジンコソーラーのn型TOPCon(Tunnel Oxide Passivated Contac):

2022年12月、バルクデフェクトパッシベーション技術、新型ポリシリコンコンタクト、金属シリコン界面再結合抑制技術などを開発し、大型化した182mm角のn型TOPConセルで最大変換効率26.4%を達成。最新シリーズ「Tiger Neo」は、このn型TOPConを量産化したモデルで変換効率は23.23%である。

■チントソーラーのn型TOPCon(量産型トンネル酸化膜パッシベーションコンタクト):

182mm角のn型TOPConセルの量産化で先行し、「ASTRO N」の名称で販売。p型とのコスト差を最小に抑えながら、2023年中に生産するモジュールの60%、2025年には90%をn型に切り替える。

■トリナソーラーのn型TOPCon“トリプルカット”:

大型の210mm角のn型TOPConセルを採用し、1枚のセルを3分割することで電流値を国産パワコン適合レベル(11A以下)に抑えたn型TOPCon“トリプルカット”セルを実用化した。210mm×182mmの特殊セルによるモジュールもラインアップ。

■ライセンエネルギーのn型HJT(Heterojunction technology、超高効率ヘテロ結合技術):

2019年から158mm角のn型HJTセルの開発・生産を進め、2022年には210mm角セルを採用した大出力(700W)の「Hyper-ion」シリーズを販売している。表裏対称の構造で両面発電が可能、温度係数が低く、独自の封止技術で、劣化率を0.25%/年に抑えている。

■ロンジのn型TOPConとn型HJT、p型HPBC(Hybrid Passivated Back Contact)

2021年4月にn型TOPConで変換効率25.09%、同6月にn型HJTで25.26%を達成。ただし、2022年11月に182mm角のp型HPBCセルを採用した「HI-MO6」(変換効率:26.81%)を発表し、2023年12月にはセル変換効率27.09%を達成した。当面はp型半導体で高出力・高効率化をめざす。

「HI-MO6」はセル表面に配線がないバックコンタクト型で、高出力で配線は裏面側に一直線とし信頼性を高めている。フォトリソグラフィーでパターニングするプロセスを、安価なレーザーパターニングに切り替えたことで変換効率も向上した。

2024年2月、東京ビッグサイト「第18回国際太陽光発電展(PV EXPO)」で、軽くて曲げられる結晶Si型太陽光パネルが出展。PHONO Solar(中国機械工業集団)製パネルは出力:440W、変換効率:20.3%、SPIC Solar(国家電力投資集団)製パネルは出力:420W、変換効率:19.5%で、共にガラス基板型より7割軽い。

特性がベロブスカイト型太陽電池と競合するため、今後の経済性・耐久性の動向が注目される。

太陽光発電の導入の課題

FIT後の導入状況

環境エネルギー政策研究所(ISEP)の調査によれば、固定価格買取制度(FIT)の追い風を受け、東日本大震災当時(2011年度)に比べると2022年度の太陽光発電の年間発電電力量は約19倍に増加し、天候などの影響を受ける太陽光発電と風力発電が総発電電力量に占める割合は10.1%に上昇した。

特に、太陽光発電の伸びは顕著で、2021年度の8.3%から約0.9ポイント増えて国内の年間発電電力量の9.2%に達している。これは水力発電の7.6%を上回る割合である。一方、天候などの影響を受けにくい小水力発電、地熱発電、バイオマス発電についても徐々に増加している。

第6次エネルギー基本計画で掲げた2030年度の再生可能エネルギーの達成目標は36~38%(内訳、太陽光:14~16%(103.5~117.6 GW、2022年で70.7GW )、風力:5%、バイオマス:5%、地熱:1%、水力:11%)であり、再稼働の進まない原子力発電と比べて、太陽光発電の伸長は優等生であるかに見える。

しかし、2010年以降の太陽光発電による発電電力量の顕著な伸びは、安価な中国製の太陽光パネルに支えられており、同時に国内太陽光パネルメーカーの縮小・撤退が進行した。

日本の太陽光発電の導入鈍化

2012年7月、「電気事業者による再生可能エネルギー電気の調達に関する特別措置法(FIT法)」が導入され、太陽光発電の急速な伸びが報道された。しかし、その後の急速なFIT買取価格の引き下げにより、認定量が激減した結果、国内導入量が5GW(500万kW)/年に鈍化している。

この太陽光発電の導入鈍化に、再生可能エネルギーの出力制御の問題も大きな影響を与えている。太陽光発電の供給量が増えると、電力会社は火力発電の出力抑制などで変動する電力の調整を行うが、それでも応できない場合は、太陽光発電(風力発電も含まれる)による電力を一時停止(買い取らない)する。

このような再エネ出力制御は、2018年に九州電力管内で離島以外で初めて行われたが、その後、北海道、東北、中国、四国、沖縄電力管内で毎年実施され、その範囲が拡大している。

2022年1月、電気事業法改正による大規模系統用蓄電池の普及支援と、2023年2月の揚水発電所の維持・更新の支援など、政府は太陽光発電と風力発電の大量導入に向けて電力貯蔵の導入に向けて動き出したが、あまりに遅すぎた対応のため、その効果が何時現れるか見通せないのが現状である。

国内の太陽光パネル導入量の鈍化傾向は、太陽光発電協会(JPEA)の日本における太陽光パネル出荷統計からも明らかである。太陽光パネルの総出荷量は、2014年の9.87GW(987万kW)に比べて、2022年には5.11GW(511万kW)台と約半分(52%)に落ち込んでいる。

落ち込んでいる原因は、日本の太陽光パネルメーカーの出荷量の減少である。日本企業の出荷量は国内生産と海外生産の合計であるが、国内生産分は2014年の3.6GW(360万kW)に比べて2022年には0.4GW(40万kW)と11%にまで減少した。日本の太陽光パネルメーカーの事業縮小が止まらないのである。

一方で、海外企業の出荷量は、2.7~3.4GWの範囲で大きな変化は見られないため、総出荷量に占める割合が年々増加している。

ところで、日本はエネルギー自給率が12.1%と低い。これは石炭・石油・天然ガスなど化石燃料への依存度が高く、そのほとんどを輸入に頼るためである。その結果、輸入先の社会情勢や国家間の関係性などの影響を受け、現在も「電力ひっ迫」や「電気料金高騰」などが起きている。

エネルギー自給率を上げるためには、再生可能エネルギーの導入が有効であるが、その旗頭である太陽光発電について、自前の優れた太陽光パネル技術を有するにも関わらず、安価な中国製を導入しているのが現状である。国産パネルの保護・育成に向け、政策転換の潮時ではないか?

出典:IEA「World Energy Balances 2020」の2019年推計値、日本のみ資源エネルギー庁「総合エネルギー統計」の2019年度確報値

2026年3月、 経済産業省は、メガソーラーと呼ぶ大規模太陽光発電など地上設置型の産業用太陽光パネルで発電する事業者への補助を2027年度の新設分から取りやめると発表した。2012年度に始めたもので、産業育成が進んで支援が不要になったと判断した。

また、再生可能エネルギーの普及策の財源のひとつで、電気料金に上乗せしている再エネ賦課金は単価を2026年度は4.18円/kWhに設定。標準世帯の負担額は年2万64円/年で、初めて2万円を超える。

2026年4月、中国の太陽光パネル製造大手が、日本国内での4月以降の出荷分の販売価格を一斉に引き上げた。最大3割の値上げで、原材料の価格上昇、中国政府による輸出支援廃止を転嫁する。国内パネルの8割以上が中国製とされ、中国製造各社の値上げは再エネ普及への逆風となる。

太陽光パネル製造世界首位の晶科能源(ジンコソーラー)、2位の隆基緑能科技(ロンジ・グリーン・エナジー・テクノロジー)、4位の天合光能(トリナ・ソーラー)、7位で住宅向けパネル製造拠点を中国に置くカナディアン・ソーラー(カナダ)も2割ほど上げた。今後、中東情勢による輸送費増分で価格上昇は継続する。

2026年4月、経済産業省の資料を集計すると、2024年度にFIT制度で政府補助を受けて導入されたメガソーラーは最盛期の2015年度の3割にとどまった。大規模開発に適した土地が不足し、造成による森林伐採などを伴う開発に反発の声も高まり、FITなど政府補助の見直しもあり、収益面でも厳しくなってきた。

そのため丸紅、ウエストHD、レノバ、双日などが小型ソーラーの開発に注力する。主に、耕作放棄地の利用や営農型太陽光発電に徐々に注目が集まっている。

2026年5月、経済産業省は省令改正で、地面に据え付ける事業用太陽光発電所(出力:10kW以上)の補助を2027年度の新設分から廃止し、自立の時期に来ているとしてFIT・FIP対象外とする。

理由は、①FIT制度導入で太陽光の導入量が大幅増加、②導入コスト低下と③PPA(電力購入契約)など補助金に頼らない案件の増加、④自然環境や安全、景観等の課題顕在化をあげている。

屋根置き型は、10kW未満の住宅用と10kW以上の事業用に、FITとFIPをより活用しやすくした改良型の「初期投資支援スキーム」を2025年10月から適用した。発電開始当初に厚めに再エネ賦課金による補助を配分し、投資回収にかかる年数を短縮させて屋根置きの導入を促す仕組みである。

営農型太陽光発電(ソーラーシェアリング)はFIT・FIPの支援対象に含まれていたが、FITやFIP交付金の一時停止措置がとられる案件が出ている。営農型認定には農作物の収量が地域平均の8割以上であることが原則だが、収量がほとんどないにも関わらず営農型とする事例が発生しており、今度対策を検討する。

一方、伊藤忠商事や関西電力などが出資するクリーンエナジーコネクトは全国で出力:100kW程度の太陽光発電所を開発しているが、補助金を使わずに企業に直接電力を売るため支援停止の影響はない。レノバは小型太陽光では一部でFIPを使っているもののPPAが前提で、支援停止による影響はないとしている。

2026年7月、NGKは、自治体や新電力会社向けに再エネ導入を支援する事業を始めた。資金調達の助言や設備導入、運用・保守などを手がける。2030年度までに30〜40件受注し、売上高100億円をめざす。事業名は「NGK eneloco(エネロコ)」で、再エネ導入の初期費用の調整、再エネの活用先の開拓なども行う。

第1弾は島根県邑南町で町役場や公民館など8施設に太陽光パネルを約400kW、蓄電池を約400kWh分導入する。2027年3月に発電を始め、再エネを施設に供給する。初期費用の調達のためJA三井リースと組み、JA三井リースがNGKから電力設備を買い取り、邑南町と新電力会社にリース契約で提供する。

2026年7月、太陽光発電設備の架台や基礎などの構造安全性の確認制度強化のため、小規模でも工事前に第三者機関による適合性確認を盛り込んだ「電気事業法の一部を改正する法律案」が成立。事故時の原因究明を加速するため、メーカーや輸入販売事業者、工事事業者への立入検査などの措置を取れる。

また、大規模送電線と大規模電源の整備促進のため、経済産業大臣が一般送配電事業者の整備計画を認定し、電力広域的運営推進期間(OCCTO)が財政投融資などを活用し資金を貸し付けられる。

広域電力取引によって生じる資金(値差収益)を国庫納付し、OCCTOへの補助を通じた地域間・地域内送電線の整備などに活用する。また、大規模発電事業者が電源を休廃止する場合、一般道配電事業者などと事前に協議を行うことが定められる。

日本の太陽光発電が進むべき方向:

●2016年ころから、国内導入量が5GW(500万kW)/年に鈍化しており、「カーボンニュートラル2050」を実現するために、導入を加速する必要がある。そのためには、太陽光発電の負荷変動対策として、電力貯蔵技術の実用化、送電網の拡充などを同時並行で加速する。

●中国の太陽光パネルの安値攻勢により、日本を始めとした欧米・東南アジアの競合メーカーは、価格競争に負けて撤退が進んだ。疲弊した国内の太陽光パネルメーカーへの支援活動を進め、エネルギー自給率を高める。

太陽光パネルのリサイクル

2026年5月、使用済みの太陽光パネルのリサイクル推進法が参院本会議で可決・成立。発電事業者は廃棄30日前までにパネルの重さや処分方法、時期などの計画を国に提出する。リサイクルが基準に比べて不十分と判断すれば、国は計画変更を勧告・命令する。命令に従わずリサイクルしない場合は罰金を科す。

廃棄量が多い大規模事業者を対象とし、段階的に中小に広げる。都道府県ごとに廃棄物処理法に基づく許可を取得する必要があるが、国認定事業者は許可なくしてリサイクル施設を運営できるようにする。

環境省によると、太陽光パネル廃棄量は2030年代後半以降に急増して最大で50万トン/年程度に達し、最終処分場を圧迫してごみ処理全体に支障が生じる可能性がある。現在はリサイクル費用が埋立費用を上回るなど環境整備が遅れており、環境省を中心に費用軽減や技術開発への支援に取り組む。

次世代太陽光パネルの危機

最近、シリコン系太陽電池の変換効率20%を超えたことで、ペロブスカイト型太陽電池(PSC:Perovskite Solar Cell)への関心が急速に高まり、世界中で研究開発が進められている。安価なシリコン系太陽電池で世界を席捲している中国メーカーは、再びPSCでも量産化で先行する気配が見えてきた。

ベロブスカイト型太陽電池(PSC)とは

PSCとは、2009年に桐蔭横浜大学の宮坂力特任教授らが発表した太陽電池の一種で、色素増感型太陽電池の光増感剤の代わりに、ペロブスカイト型結晶構造の有機無機混合材料(ヨウ化鉛メチルアンモニウム: (CH3NH3)PbI3)を採用している。

PSCは、フィルムなどの上に薄く塗布して製造できる。そのため光透過性があり、従来のシリコン系太陽電池に比べて重さが1/10程度と軽量で、量産化が進めばコストが1/2程度に下がると期待されている。

可撓性のあるフィルム基材に塗布した場合は、太陽電池として折り曲げが可能で、軽量であるために従来は設置が困難であった耐荷重の低い工場屋根や、湾曲した壁面にも設置できる。

また、雨天時や室内の弱い光でも発電できる。主原料であるヨウ素(I)は日本が世界2位の生産国で、エネルギーセキュリティ面からも優れ、シリコン系太陽電池に比べて製造・運搬時のCO2排出量が少ない。

しかし、PSCはホール輸送層、光電変換層、電子輸送層に有機無機混合材料を使用するため、水分、酸素、光による劣化が問題で、屋外設置の場合は5〜10年程度の寿命で、シリコン系太陽電池の半分以下とされており、 今後の鍵を握るPSCの耐久性を高める研究開発が進められている。

ITO-PEN(インジウム−スズ酸化物付ポリエチレンナフタレート)の導電性プラスチックフィルムの間に、ホール輸送層に導電性プラスチックのポリエチレンジオキシチオフェン(PEDOT)とカーボンブラックの複合材料層、光電変換層にベロブスカイト層、電子輸送層に酸化チタン(TiO2)を挟み込む構造が、ベロブスカイト型太陽電池の作り方で紹介されている。

PSCの耐久性向上・低コスト化に関する最近の研究開発:

■2023年12月、岡山大学は、PSCの寿命を2〜3倍に延ばせる技術を開発。光電変換層に有機化合物のベンゾフェノンを加え、ベロブスカイト結晶を大きく成長させることで電子の流れを良くし、変換効率と共に耐久性の向上を実現した。2030年頃の実用化をめざしている。

■2024年2月、名古屋大学とレゾナックはPSCの寿命を2〜4倍に延ばす技術を開発。電子輸送層に着目してフラーレンに酸素原子などを導入して劣化を抑え、耐久性を約20年に伸ばすことに成功した。2027年頃の実用化をめざしている。

カナダのトロント大学などは、光電変換層とホール輸送層を強力につなぐため、新たに有機化合物を加えて耐久性を向上している。温度85℃、湿度65%の環境で実験を行い、1500時間後も変換効率は約20%と当初の9割を維持した。有機化合物を加えないと400時間後に80%未満に低下する。

■2025年12月、名古屋大学の松尾豊教授らは、PSC向けに炭素材料でできた負極電極を開発した。デンソーなどとの共同研究で、筒状の炭素材料「カーボンナノチューブ」を活用した。従来の金や銀などの金属電極に比べて腐食に強く、製造コストの低下にもつながる。

金属電極をカーボンナノチューブ製に置き換えられれば電極のコストを半分程度に抑えられるとして、今後2年程度で30cm角まで大型化する目標で、将来は15%以上の発電効率を目指す。

PSCは薄くて軽く、曲げられる利点を有している。しかし、現状の特性は、従来のシリコン系太陽電池に比べて、製造コストは数倍、発電効率は20~30%低く、耐用年数も10年程度と短いため改善に向けて研究開発が進展中である。また、黒色であるためデザイン性の改善も研究開発が進められている。

PSCの分類

現在、国内では積水化学工業を始め、パナソニックHD、東芝、アイシン、カネカ、スタートアップのエネコートテクノロジーなどが、2024年以降の事業化をめざして研究開発を加速している。

開発メーカーの多くはフィルム基材型PSCの開発を進めており、アイシンとパナソニックは耐久性に優れるガラス基材型での開発を進めている。また、シリコン系太陽電池を基材とするタンデム型については、高い総合変換効率が期待できるため東芝が検討を進めており、パナソニックも検討を表明している。

京都大学発スタートアップ企業の「エネコートテクノロジーズ」とは:

●2019年からIoTセンサーに搭載するPSCモジュールのサンプル出荷を開始。ミニモジュール(75mm角)では変換効率20%超、G2サイズ(360×465mm)でも18%前後を実現しており、パイロットラインを整備済みで、2024年中に量産プロセスを確立し、2026年の量産工場の稼働をめざしている。

●2022年にはマクニカと共同でPSC搭載のCO2センサー端末を開発し、2023年に東京都と実証事業に関する協定を締結した。現在、第2本庁舎でPSC搭載のIoTセンサーの実証試験を進めている。

また、トヨタ自動車と共同で車載用PVの開発に着手したほか、三井不動産レジデンシャルとマンションでの実証試験を予定。2024年春から、日揮と共同で北海道の物流施設でも実証試験を開始する。

●2024年7月、神奈川県江の島に日揮がシート状PSC発電システムを設置し、1年間の実証試験を行う。また、7月にはトヨタ自動車傘下のファンドや日揮グループなどから55億円を調達し、公的助成なども合わせて今後5年で100億円規模を投資し、当面はEV搭載PSCの2030年までの実用化をめざす。

●2025年1月、トヨタ自動車と共同開発した4端子タンデム型PSC小型試作品で変換効率30%を達成した。2枚重ね構造で、上部のペロブスカイト型太陽電池が可視光で発電し、下部のシリコン製太陽電池が赤外線で発電することで高い性能を実現した。2023年からトヨタと車載用PSCを共同開発している。

●2025年6月、PSC量産工場を京都府宇治市に建設する。約100億円を投じ2026年夏の稼働をめざし、車載用など高付加価値品の実用化を進める。新工場は4階建て、延べ床面積は5000㎡で、クリーンルームを備え、フィルムに発電素材を塗布して封止する一連の工程を行い、数十MW/年の太陽電池を生産する。

●2025年11月、コニカミノルタは、PSCの耐用年数を従来の3倍の30年程度を実現。有機EL照明用の水を通さない保護膜のノウハウを使い、エネコートテクノロジーズに保護膜を供給して検証した。エネコートは2027年から小型電池で量産を始め、コニカミノルタのフィルム採用を検討していく。

また、2009年にPSCを発明した桐蔭横浜大学の宮坂力特任教授は、自身が立ち上げたペクセル・テクノロジーズを中心に企業連合をつくり、三菱ケミカルなどと製品化をめざしている。

台湾の鴻海精密工業の子会社であるシャープもPSC開発を進めている。フィルム基材型で大面積化した用途と、シリコン系太陽電池に積層して変換効率を高めるタンデム型の開発を並行して進めている。

大面積化では、ガラス基材型でG4サイズ(880×660mm)のシースルー型PSCモジュール(出力:20W)を試作。また、2026年にはフィルム基材型で変換効率20%程度のフレキシブルモジュールの開発、タンデム型では、2026年までにPSC/シリコン系太陽電池で30%超の変換効率をめざしている。

2024年11月、スタートアップのPXPは、フレキシブル基板の上にPSCとカルコパイライトを重ねたタンデム型太陽電池で、比較的高耐久な1.55eVの色のPSCを用いて変換効率26.5%を達成したと発表。太陽電池の名前として、CIS太陽電池の結晶構造である「カルコパイライト(黄銅鉱)」を採用している。

リジッド型のPSC/カルコパイライトのタンデム型太陽電池では、スイスとシンガポールの研究機関が共同で1.63eVの色のPSCを用いて変換効率29.9%、ドイツの研究機関が1.62eVの色のPSCを用いて変換効率27.3%を、東京大学が比較的高耐久な1.55eVの色のPSCを用いて変換効率26.2%を実現している。

一方、フレキシブル型ではPSCの色は不明であるが、欧州の研究機関連合が変換効率21.5%、中国の大学も変換効率21.5%を実現している。

2025年10月、セイコーエプソンはPSCをインクジェット方式で製造できるインクジェットヘッド「S3200-S1」を2025年度内に発売。耐久性を高め、部材を溶かす可能性がある強力な材料でも精密に噴射できる。この方式はパナソニックHDやリコーなども採用している。

エプソンが出資し、PSC製造装置などを手がける韓国ゴサンテックにも納入する。

2026年2月、カネカは「タンデム型PSC」を2028年度に発売する。本格的な量産は2030年度以降をめどにNEDO支援を受けて研究開発を進める。現時点での発電効率が32.6%で、将来的に40%以上をめざす。

2026年3月、子会社の積水ソーラーフィルムは、PSC「SOLAFIL(ソラフィル)」の販売を開始した。国内メーカーで初めてで、自治体や避難所に使われる体育館などに向けて販売を進める。幅1m×長さ1.5mで、設置場所によって異なるが発電効率は15%で、耐久性は10年としている。

同社は2027年度にシャープの堺工場で年10万kWの量産設備を立ち上げ、2030年までに年100万kW級に生産能力を高める。性能は2030年までに発電効率20%、耐久性20年をめざしている。政府は、2040年までに累計約2000万kW7トのペロブスカイト太陽電池の導入を目指している。

2026年6月、スタートアップのPXPは2027年3月に初の「カルコパイライト太陽電池」の量産に乗り出す。約30億円を投じて同市内に2000㎡弱の工場を設置し、生産能力は2.5万kWをめざす。

出資する東京センチュリーはカルコパイライト太陽電池をPXPから調達し、レンタカー事業でEVの屋根に取り付けることを検討する。太陽電池を工場の屋根向けに販売し、自家消費を後押しするサービスも始める。

東京ガスはカルコパイライト太陽電池を壁に貼る工法を開発した。接着剤の種類や塗り方を工夫し、建物の壁などに取り付けやすくした。2026年度中の実用化をめざしている。

国内で進められているPSC実証試験

PSCの開発は、国内での太陽光発電の導入拡大が目的なのか?安価なシリコン系太陽光パネルで世界を席巻した中国メーカーからのシェア奪還なのか?二兎追うものは、一兎も得ず!

2022年8月、積水化学工業はJR西日本の「うめきた(大阪)地下駅」にフィルム型PSCを提供・設置すると発表。積水化学工業は独自に30cm幅のロール・ツー・ロール製造プロセスを開発し、変換効率15.0%、屋外での耐久性10年相当を確認している。

2023年2月、東芝は、桐蔭学園・東急・東急電鉄・横浜市が東急田園都市線の青葉台駅正面口改札前自由通路にPSCを設置し、屋内光での発電実証を実施するため、大面積(24.15cm×29.10cm)のフィルム型PSCを提供すると発表。独自のメニスカス塗布法で製造し、大面積で変換効率16.6%を確認している。

2023年4月、積水化学工業とNTTデータは、フィルム型PSCを建物外壁に設置する実証実験を開始した。

2023年5月、積水化学工業は、東京都とPSCの実証実験を大田区の森ヶ崎水再生センターで開始した。大きさの異なるPSCを3種類、各3枚(合計面積は約9m2、合計出力:約1kW)を、水処理施設の反応槽覆蓋上部に設置した。

2023年10月、日揮HDは、出資するエネコートテクノロジーズが開発するPSCで電力事業を始める。物流倉庫や工場などの屋根や壁を借りてPSCを設置し、得られた電力を固定価格で売電する電力小売事業である。

2024年に北海道苫小牧市の物流倉庫を使い変換効率や耐久性を実証し、2026年の発電をめざす。大量生産や壁面取り付け工法の開発で、2028年までに発電コストをシリコン系太陽電池を下回る水準にする。

2023年10月、半導体商社マクニカは、宮坂力特任教授が代表のペクセル・テクノロジーズ、フィルム加工メーカーの麗光と連携し、約15m2のPSC(出力:1.5kW)を2024年春頃までに横浜港大さん橋に設置し、塩害など過酷な環境下での耐久性や変換効率などを調べる。

2025年度には10倍超の規模で実証実験を行う。耐久性に関しては、発電部のモジュールなどが劣化した際には交換できる設計とし、交換式による経済性も検証する。

2023年10月、積水化学工業と積水樹脂は、大阪本社が入居する堂島関電ビルのリニューアル工事で、最上階の12階外壁にフィルム型PSC(約1m角のパネルを48枚)を実装した。

積水化学のPSCと接着剤技術、積水樹脂の軽量不燃パネル「プラメタル」を組み合わせた「フィルム型ペロブスカイト太陽電池付き建材パネル」を共同開発した。プラメタルは、アルミニウムまたは鋼などの金属とプラスチックまたは無機材との積層複合板で、マンションやビルの外壁や天井に多く使われている。

2024年4月、積水化学工業は浮体式太陽電池の実証実験を開始した。同社が開発したPSCの軽さを生かして水上に浮かべる狙いである。2025年以降の事業化に向けての用途開拓の一環である。

浮体の構造設計などの技術を持つエム・エムブリッジと、設置した太陽電池のデータ取得などのノウハウを持つ恒栄電設と協力し、東京都北区の閉校した学校のプールで約1年間実証する。

2024年5月、YKKAPは、「発電する窓」の開発で関電工との提携を発表。PSCは外部調達し、既存ビルでも簡単に設置できる内窓タイプと、壁面部分に取り付けるタイプの2種類を開発して2026年の市場投入をめざす。

YKKAPの試算では国内の既存ビルだけで520万kW規模の市場がある。

同年7月、千代田区、Akiba.TVと連携して「建材一体型太陽光発電(BIPV)」の実証実験を開始した。既存ビルの一角を再現したトレーラーハウス型実験場を秋葉原駅前広場に開設し、10月まで日射量や発電量のデータを収集する。屋根にはシリコン太陽電池6枚、内窓にガラス基材型BIPV6枚(合計出力:1.2kW)を設置。

2024年7月、パナソニックHDが、PSC事業に2026年に参入すると発表。2028年としていた従来計画を前倒しする。2024年秋にも阪府守口市の研究開発拠点にBIPV試作ラインを設置し、インクジェット技術で厚さ1μm以下のPSC層を2枚のガラス板に挟んだ横1m×縦1.8mの建材一体型太陽電池(BIPV)の用途開拓をめざす。2026年にもPSCの試験販売を始める。

現在は神奈川県藤沢市のモデルハウスでBIPVの実証試験中で、発電性能などのデータや得られた意見を試作ラインの立ち上げに生かす。主流のフィルム型ではなく、建材として使えるガラス型を少量多品種で展開したり、顧客の要望に合わせてカスタマイズするビジネスモデルを検討している。

シリコン系は可視光+近赤外(波⾧<1200nm)で発電するのに対し、PSCは可視光(波⾧<800nm)で発電するため、赤外光を反射・吸収するようなLow-Eガラスや青板硝子との相性は良い。

2024年8月、液晶ガラス基板加工を手掛ける倉元製作所は、PSC生産に乗り出すと発表。約13億円を投じて岩手県一関市の花泉工場にガラス基材型、フィルム基材型に対応した生産ライン(1MW/年)を設置し、2025年2月にも生産を始める。中国の量産メーカーから設備を導入し、技術者受け入れなどで量産体制を整える。

桐蔭横浜大学の宮坂力特任教授と技術顧問契約を締結するほか、中国の量産メーカーとも技術提携する。

2024年8月、積水化学工業とTERRA、千葉県匝瑳市においてフィルム型PSCを営農型太陽光発電(ソーラーシェアエリング)に設置する実証実験を開始した。今回の実証では、曲面レンズ型に装着した軽量なPSC、架台の風荷重や重心バランスと施工性を検証する。

2024年12月、JR東海と積水化学工業はPSCを搭載した東海道新幹線の防音壁を共同開発すると発表。既に試作品を開発しており、2025年1月からJR東海の研究施設で実証実験を始める。日当たりが良い南側の防音壁で、海側の面に太陽電池を設置し、電力は新幹線の駅で電灯などの活用を見込む。

2024年12月、積水化学工業はPSCの量産に約3100億円を投じ、堺市に新工場を建設する。2030年までに稼働し、生産能力は100万kW/年程度で、政府は5割にあたる約1600億円を補助する。

液晶向け封止材などの技術を応用して10年程度の耐久性と、30cm幅のフィルムでエネルギー変換効率:15%を達成しており、既存の生産設備で2025年春から30cm幅のPSCを販売を始める。25年後半には1m幅のPSCを販売する計画で、新工場はさらに先の大規模な量産を想定している。

2025年2月、積水化学工業、四電エンジニアリング、頴娃風力発電は、フィルム型PSCを風車タワーの側面に設置する実証実験を開始。頴娃風力発電所の風車に、積水化学工業製の1㎡サイズPSCを20枚設置した。実証試験は4年間を予定し、火山灰などが表面に付着した際の表面防汚機能などを検証する。

2025年5月、日揮とスタートアップのPXPが横浜市で新型薄膜太陽電池の実証を始めた。可視光からの発電が得意なペロブスカイト太陽電池と、赤外光からの発電が得意なカルコパイライト太陽電池を重ね合わせたもので、軽くて曲げられ様々な波長の光から発電できる。耐久性などを検証する。

あらかじめ配線が接続された薄膜太陽電池を土台となるシートに載せて一体化させ、施工が簡単で、着脱しやすい構造にした。4月に日揮グループ所有施設の屋根に設置(出力:1kW、重量:20kg、面積:10㎡)し、1年間を目安に実証する。寿命は20年をめざす。

2025年6月、愛知県は「あいちペロブスカイト太陽電池推進協議会」を設立し、アイシン製のPSCを公共施設の屋根や壁に設置し、民間の工場や事業所での実証フィールドを公募する。

アイシンのPSCは、セルを水分などから保護するガスバリア材料に薄型ガラスを採用するのが特徴で、フィルムに比べて耐久性に優れ、緩やかに曲げることができる。県によるフィールド実証が継続される2028年までは研究開発ラインで試作したPSCを提供し、2028年以降に製品化し量産体制を構築する。

2025年11月、神奈川中央交通、豊田通商、スタートアップのPXPは、軽くて柔軟性の高く振動や衝撃に強い「タンデム型PSC/カルコパイライト太陽電池」を路線バスに搭載する実証実験を始めた。バスの屋根に設置し、運賃案内表示器や空調など車内電気設備に電力供給する。

神奈川県平塚市や茅ケ崎市など7市町で11月1日~2026年3月26日まで、ディーゼルエンジンバス5台にPXP開発のカルコパイライト太陽電池を搭載する。実験は神奈川県の次世代型太陽電池普及促進事業費補助金に採択され、約600万円の補助金を受ける。

2025年11月、シャープはPSC事業に参入する。有機ELディスプレーの製造工程でも使う蒸着技術の応用で、溶剤を使う塗布式よりも製造コストを1割下げる。シリコン基板のタンデム型PSCの量産実験を2026年に開始し、2027年度の量産をめざす。

既にシリコン型が赤外線吸収で10%以上、ペロブスカイト型が可視光吸収で20%以上のエネルギー変換効率を達成。2枚重ねで30%強となり、従来のシリコン型単体の1.5倍程度をめざす。今後はパネルの大型化や耐久性の向上に向けた開発に取り組む。国内では東芝やカネカが開発に着手している。

2025年11月、パナソニックHDやAGCは、ガラス一体型のペロブスカイト太陽電池を公共・商業施設の窓に設置する実証実験を始める。実証期間は2025〜29年度の5年間。2030年ごろの量産をめざす。

全国の公共施設や商業施設で、太陽電池をガラスで挟み込み窓に設置する。太陽電池の一辺の長さは1m前後で、実証にはパナソニック環境エンジニアリングも参加する。30cm角のPSCで18.1%の変換効率と、20年経過しても発電能力の8割近くを維持できる耐久性能を実現している。

2025年11月、積水化学工業は2026年3月から自治体向けなどにPSC販売を始め、2027年に10万kW/年の生産設備を稼働。開発や製造販売の子会社、積水ソーラーフィルムは材料や施工、物流、廃棄リサイクルのトータルコストを、「2030年までに100万kW/年の量産とシリコン太陽電池と同等」をめざす。

販売開始時(30cm幅のフィルム)には耐用年数10年、発電効率15%を予定し、材料組成や作り方を変えて耐久性を上げて、2030年(1m幅のフィルム)には耐用年数20年、発電効率20%をめざす。

2025年11月、パナソニックHDとYKKAPは、ガラス一体型のペロブスカイト太陽電池をビルの内窓として設置する実証実験を開始した。YKKAPが製造した内窓とパナソニックHDが製造したPSCを組み合わせ、YKKAPが入居する谷町YFビル(大阪市)に縦約1m、横約70cmのパネルを4枚設置した。

2025年12月、名古屋電機工業は、道路情報板と道路監視カメラにカルコパイライト太陽電池(CIS化合物型太陽電池)を装着した。福岡県大牟田市の道路情報板、みやこ町の道路情報板、八女市の道路監視カメラの3カ所に設置し、発電量や耐久性、実運用における効果を検証する。

将来的には、外部電源に依存しない独立電源(オフグリッド)としての運用を目指す。太陽電池ベンチャーのPXPが提供し、施工は西部電気工業(福岡市)が担当。

2025年12月、アイシンは、京都府が舞鶴港国際埠頭で実施する「グリーン水素を活用した純水素燃料電池普及に向けた実証事業」(2025年12月~2026年2月)を受託するエノア(愛知県豊田市)と連携する。

アイシンはペロブスカイト太陽電池と新たに開発した純水素によるSOFCを提供し、生成された水素を水素タンクに貯蔵する。エノアは気象観測付きエネルギーマネジメントシステムを提供する。

2026年1月、神奈川県とPXPは、「次世代型タンデム太陽電池」の社会実装に向けた連携協定を締結。耐久性や発電効率の安定性を検証し、曲面や信号機の柱、窓など将来的な用途も検討する。5〜11月にかけて県内3カ所で実証する。PXLの試作品のエネルギー変換効率は26.5%であるが、28%をめざす。

タンデム型では、ペロブスカイト型とシリコン型を複層研究・実証が中心であったが、ペロブスカイト型とカルコパライト型との複合化は、国産のセレン材料で製造できる。

2026年5月、東急不動産と子会社Green Factory TFKは、京都府木津川市の人工光型植物工場「テクノファームけいはんな」で、PXP製カルコパイライト太陽電池を建物壁面に計4枚を設置。同施設は、非化石証書による実質100%再生可能エネルギーで運営し、1日あたりレタス約3万株を安定的に生産する。

1枚の大きさ:約985×1948mm、重さ:1.6kg、出力:約222Wで、総出力:約800W、設置面積:約10m2未満である。設置工法には、東京ガスの開発した接着工法を採用する。実証開始は7月以降で、発電量や発電効率などを確認し、蓄電して非常電源への活用を検討する。

また、同施設を「次世代グリーン技術実証拠点」とし、敷地内にソーラーカーポート(駐車場型太陽光発電設備)を導入。駐車場8台分の面積:155.53m2に出力:36kWの太陽光パネルを設置して7月に稼働。太陽光パネルはトリナ・ソーラー製、PCSは安川電機製、駐車場架台はハイホンジャパン製、施工は協和HDが担当。

2026年7月、有機薄膜太陽電池(OPV)を繊維商社のGSIクレオスが2029年度にもアジアで初量産する。OPVは有機半導体を発電材料に使うフィルム状太陽電池で、半透明で薄くて曲がる。1㎡あたりの重量は0.5kgでPSCの1/2以下である。OPVは赤外線を吸収・反射する性質があり、遮熱性がある。

GSIクレオスはパワー・ハーベスティング・ダイナミクス・セミコンダクターズ・インプレッソス(PHD)と合弁会社を設立(PHDは年100万㎡規模のOPVを海外で製造した実績を持つ)。GSIは神奈川県を中心に工場建設場所の選定を進め、2028年度に試験製造、2029年度には年1万㎡、発電容量:1000kW規模の生産を予定。

欧米では徐々にOPVの採用が進む。PHDは北米と南米で商業施設の採光用窓やオフィスビルの窓ガラスなどへ導入した。独OPV製造のヘリアテックは工場の外壁や倉庫の屋根向けなどに製造し、独シーメンス・エナジーの工場に導入した。ただし、OPVの発電効率は20%程度で、シリコン系やPSCの26〜27%に劣る。

政府などによるPSC普及支援

2023年7月、「脱炭素成長型経済構造移行推進戦略(GX推進戦略)」を閣議毛定し、「ペロブスカイト太陽電池の早期の社会実装」を掲げた。その後、2025年からの事業化を見据えて、2020年代半ばに100MW/年規模、2030年前にはGW級の量産体制をめざして、導入支援策を検討する方針を示した。

2023年12月、政府はPSC推進に向け新たな税制優遇制度を税制改正大綱に盛り込むと発表。PSC設備の固定資産税の課税標準額を原則2/3に軽減し、自治体判断で最大1/2にもできる。NEDOの「グリーンイノベーション(GI)基金」の事業への採択が条件で、2024年度からの適用をめざす。

2024年3月、経済産業省は、固定価格買取制度(FIT)で、PSCの優遇を公表。2025年度にもPSCをFITに加え、通常の太陽光発電より高い10円以上/kWhの買取価格の設定で民間投資を促し、量産化を始めた中国企業に対抗する。2024年度に有識者会議でペロブスカイト型に関する制度の詳細を議論する。

2024年3月、環境省は、2024年度内に政府施設へのPSC導入目標を決めると発表。設置に適した建物や場所を調査し、実現可能な目標を設定してPSCの普及をめざす。東京・霞が関の各府省庁の建物や地方事務所、自衛隊基地など政府の全施設を対象とし、屋上や屋根以外に壁面や窓への設置も調査する。

2024年5月、経済産業省はペロブスカイト太陽電池の普及に向け、官民協議会を発足させると発表。次世代太陽電池の競争力確保に向けて連携を図り、中長期的な導入目標を盛り込んだ戦略をまとめる。

参加する企業・団体は約200に上り、地方自治体が約140と最も多く、積水化学工業、東芝、パナソニックHDのほか、JR7社や研究機関であり、公共インフラや官公庁での導入が進む。

2024年11月、経済産業省は、「次世代型太陽電池戦略」としてペロブスカイト太陽電池の導入目標を策定。設置費用の補助などで発電事業者のコストを低減し、2040年に国内で約20GWをめざす。これは約600万世帯が利用する電力を賄える計算になり、2024年度内に改定する次期エネルギー基本計画に盛り込む方針。

2040年の目標の約20GWは、現在の太陽光パネルの発電能力(73.8GW)の約3割に上る。また、2040年の発電コストをパネル型とほぼ同水準の10~14円/kWhをめざす。発電コストがさらに下がれば、導入目標を約40GWに引き上げる。

2024年12月、 経済産業省は、GX分野製品の生産設備投資を補助する「GXサプライチェーン構築支援事業」について、第2回公募(ベロブスカイト太陽電池)の採択者を発表。

補助対象は、工場で使用する設備機械装置、建物などの取得費(新設、建て替え、リフォーム含む)、システム購入費で、補助率は、大企業が1/3以内、中小企業などが1/2以内である。

事業期間は2024年6月~2029年3月で、補助金交付額は、積水化学工業(フィルム型PSC)が1572億5222万5000円、片岡製作所(PSCのレーザー加工装置)が34億3660万4000円である。

積水化学は、大阪府堺市のシャープ本社工場や電源設備・冷却設備などを取得し、2027年から100MW/年規模の量産を開始。今後、追加投資を行い、2030年までに1GW/年に生産規模を拡大する。

2026年2月、経済産業省はGI基金を活用し、「ペロブスカイト太陽電池」の量産技術確立に向け、化学メーカーのカネカと住宅向け太陽電池大手の長州産業を新たに支援する。2030年度まで総額94億円の開発費用を補助し1GW/年の量産体制を構築し、発電単価12円/kWh以下をめざす。

シリコン層と重ねた「タンデム型」が対象で、シリコン系太陽光パネルの約1.5倍の発電効率が期待され、パネル状のため既存の架台や配線の活用が可能で、住宅向けを中心に置き換え需要を見込む。

2012年7月にFIT法が導入されて以降、太陽光発電の急速な伸びが報道された。しかし、急速なFIT買取価格の引き下げと、電力貯蔵システムの遅れによる出力制御の問題が多発し、国内での太陽光発電の導入量は徐々に鈍化している。

特に再エネ出力制御は、2018年に九州電力管内で離島以外で初めて行われたが、その後、北海道、東北、中国、四国、沖縄電力管内で毎年実施され、その範囲が拡大している。この問題を解決することがPSC普及に向けても必須であることを忘れてはならない。

2025年6月、東京都は2025年度にPSC普及をめざし、民間企業の設置費用を全額補助する新制度を秋にもスタートさせる。予算枠は数億円の規模であり、都は「2040年までに2GWを導入」の目標を、全国に先駆けて掲げた。その他、神奈川県や福岡市なども補助制度を設置している。

2025年7月、経済産業省は、PSCの国産化に向けた「タンデム型」の支援に乗り出す。グリーンイノベーション基金を活用し、2025年度中に支援企業を決定し、2030年までに年1GW/年の量産体制をめざす。発電効率が従来型の1.5~2倍程度と高く、既存の太陽光パネルの置き換えを進めやすい利点がある。

支援企業には、発電コスト:12円/kWh以下と従来型より1割程度安く抑え、20年間程度の耐久性を求める。タンデム型の開発で先行するカネカや、住宅向け太陽電池の国内シェアで約2割を占める長州産業などを想定している。長州産業は年内にも本社工場に試験ラインを設け、早期の量産開始をめざす。

2025年9月、 経済産業省はPSCの研究開発支援を発表。GX基金を通じて2025年から5年間、リコー、パナソニックHD、京都大発スタートアップのエネコートテクノロジーズの技術開発や実証へ2/3補助として246億円の支援を行い、2030年をめどに量産規模1GW弱/年をめざす。

リコーはインクジェット印刷技術を使って薄型ガラスに発電層などを作り、低コスト量産技術を開発し、大和ハウス工業などと屋根への設置を実証。パナソニックHDは窓ガラスなど建材一体型の電池開発、エネコートテクノロジーズはKDDIと基地局、YKKAPと窓ガラスへの設置、トヨタ自動車とも実証をめざす。

2026年2月、経済産業省はPSCに特化した性能評価拠点を、2026年度中にも産業技術総合研究所つくばセンターに設ける。評価拠点では、発電効率を調べる人工光源や、温度・湿度を幅広く変えられる専用の空調や火炎放射器を設置し、防火性や耐湿性などを多面的に検証する。

性能試験は電気製品の第三者認証を手がける一般財団法人「電気安全環境研究所」が担う。新たな拠点で蓄積した詳細なデータを基に、「国際電気標準会議(IEC)」と連携し、性能を適切に評価するための国際的なルール作りも主導する。

2026年2月20日、第221回国会における高市総理施政方針演説が閣議決定された。エネルギー・資源安全保障に関して、「国産エネルギーを確保することが重要です。地域の理解や環境への配慮を前提に、サプライチェーンの強靱性確保を図りながら、脱炭素電源を最大限活用します。」とした。

特に、「再生可能エネルギーについては、同盟国・同志国と連携しつつ、ペロブスカイト太陽電池や次世代型地熱発電設備に係るサプライチェーンを国内に構築します。」と表明した。

2026年3月、NEDOは、フレキシブル太陽電池を利用した太陽光発電システムの設計・施工ガイドラインを公表した。PSC、カルコパイライト太陽電池(CIS太陽電池)、薄型結晶シリコン太陽電池などを対象にする。

安全性・信頼性を基本に、太陽光発電設備の構造・電気に関する設計・施工の要求事項を整理した。建物設置型を主対象とし、従来曖昧だった設計・施工・維持管理の実務要件を整理した。

2026年4月、経済産業省はPSC開発向け、250億円増やして1051億円を補助する。資金はGI基金から支出する。PSCは、鉄道や道路など公共インフラへの導入実証に必要な設備費や人件費を最大2/3まで補助する。高速道路の遮音壁、鉄道駅舎や空港ターミナルビルの屋根などを想定し、4月下旬に募集を始める。

2026年5月、積水ソーラーフィルム、パナソニックHD、アイシン、エネコートテクノロジーズ、リコーHDの5社が、国産の普及・促進を目指す業界団体「日本ペロブスカイト太陽電池普及促進協議会(JPSC)」を設立。

経済産業省が官民協議会で公表し、普及拡大に向けた政府への政策提言や品質性能のガイドライン(指針)の策定などを担う。製品規格の作成や登録に関わる業務、設置・施工を行う人材の育成にも取り組む。

欧州メーカーの動向

ポーランドのサウレテクノロジーズ

2021年6月、日本のHISが出資するポーランドのSaule Technologies(サウレ・テクノロジー)が、PSCの商業生産の開始を発表した。ブロツワフの工場で、屋内使用のIoT端末向け製品の量産化をめざしている。インクジェット印刷プロセスを開発して、フィルム基材型で変換効率:10.5%(面積:15.74cm2)を実現した。

コロナ禍で量産は遅れたが、2023年内に少量ではあるが商用化を開始し、生産能力:100MWの量産ライン設置をめざしている。2018年12月から、長崎ハウステンボスの「変なホテル」でも展示PRを始めた。

商業生産開始と同時に、筆頭株主のポーランド太陽電池設置・サービス大手のコロンブスエナジー、欧州不動産管理大手のMVGMと業務提携契約を締結し、将来的に欧州や日本に拠点を置くとしている。

英国のオックスフォード・フォトボルテックス

Oxford Photovoltaics(オックスフォード・フォトボルテック)は、2010年に設立。2020年にシリコン系太陽電池とのタンデム型PSCで29.52%の変換効率(1㎝角のセル)を実現し、2021年7月にドイツのブランデンブルク工場をアップグレードしてタンデムセル(変換効率:26.8%、166mm角)の製造ライン構築を発表した。

2024年から本格的な量産を開始し、100MW規模の量産ライン設置をめざしている。Equinor(エクイノール)、Legal and General Capital Legal の他、General Capital、Goldwind、Meyer-Burgerなどからも出資を受けている。最初のターゲット市場は、住宅用屋上設置の太陽電池である。

また、Fraunhofer ISEと共同で、実用サイズ(1.68m²)の両面発電型PSC/Siタンデムモジュールで変換効率:25%を達成し、出力:421Wを実現した。導電性接着剤を使用したセルの相互接続や、低温封止プロセスなど量産に適用可能な技術を開発している。

2025年4月、イタリアの「マイクロエレクトロニクス&マイクロシステムズ研究所(CNR-IMM))」は、半透明のペロブスカイト型太陽電池の下で作物を育てると、成長が早くなることを見つけた。光合成に使う波長の光を透過して植物に届き、強すぎる光を適度に弱め、地面の過熱を防ぐなどの効果がある。

2.5cm角の4枚の太陽電池を使い、室温で発光ダイオードで太陽光を模してチコリの仲間の野菜を栽培した小規模実験であるが、営農型太陽光発電の推進に大きな影響を与える。

中国メーカーの動向

中国はPSC量産で先行している。スタートアップ企業を中心に、2023年にも100MW規模の量産を開始し、2024年内に1GW規模の大面積セルの生産体制を整備する動きである。

シリコン系太陽電池で圧倒的なシェアを獲得した隆基緑能科技(ロンジ・グリーン・エナジー・テクノロジー)や天合光能(トリナ・ソーラー)などの中国メーカー大手は、高い変換効率が得られるタンデム型PSC開発に注力している。

■極電光能(Utmo Light、ウトモライト)

ウトモライトは自動車大手・長城汽車系の車載電池メーカー、蜂巣能源科技(SVOLT)から2020年春に独立したPSC専業スタートアップ。

2023年4月に30億元(約600億円)を投資した江蘇省無錫市の工場が完成に近づいている。同社によるとPSCとして「世界初のGW級の生産基地となる。敷地面積は約1153㎡で、生産ラインのほか研究センターや倉庫なども備える。

2024年秋にGW級工場が完成し、太陽電池(2.8㎡、出力:450W)の試験生産を開始。

2025年2月、1GW規模の量産ラインを江蘇省無錫市で稼働させた。本格稼働後は180万個/年の生産、変換効率は17.44%に達する。

■大正微納科技(DaZheng Micro-Nano Technology)

2012年に設立した。2020年にガラス基材型で変換効率:21%(3mm角セル)実現し、2022年7月、江蘇省でPSC大型パネルの量産を開始した。フィルム基材型のフレキシブルモジュールの製造を進めており、パナソニックや富士フィルムなど多数の日系メーカーと提携している。

また、みずほフィナンシャルグループと深圳力合科創集団が共同設立したベンチャーキャピタル(VC)の瑞穂力合基金などが資金を投じている。

2023年7月、福建省アモイ市で100MW規模の生産ライン構築に向けた調印式を開催し、大量生産に向けて動き始めた。2024年1月、モジュール寸法は0.7m×1.2mに達し、耐久性は10年程度、変換効率:13~15%である。工場の雨よけで電動キックボードに給電する実証実験を行っており、2025年には量産を開始する。

■中国の仁爍光能(Renshine Solar)

2021年12月に設立した南京大学発のスタートアップ企業。2022年末にPSCを2層積層したオールPSC積層型セル(面積0.0489cm²)で変換効率:29.1%を達成した。2023年2月には年産10MW規模の開発ラインの運用を開始し、研究室内では変換効率:30%以上を実現した。

2024年3月、複数の中国大手投資機関から数億元(数十億円超)を調達し、2023年4月に150MW規模の生産工場建設に着工し、2024年1月には竣工して操業を開始した。同工場では、2024年中に1.2m×0.6mのPSCモジュ-ル(変換効率:20%)を量産する計画である。

■昆山協鑫光電材料(GCL Perovskite、GCLペロブスカイト)

太陽光パネルメーカー大手GCLの子会社で、2019年に設立した。2021年に100MW規模の量産ラインを建設して、2×1mのPSCモジュールの生産を開始した。変換効率:18%を達成し、2024年12月には江蘇省昆山市ハイテク工業団地ラインに100億円を投資して、生産能力を2GWに引き上げる計画を発表した。

このGW生産ラインは2025年に稼動を予定しており、量産が進めば製造コストは結晶シリコン電池モジュールの約50%に抑えられるとしている。

また、PSC/Siタンデムの開発も進めており、2024年4月には1.71㎡のペロブスカイト積層型パネルで変換効率:26.3%を実現している。同年6月には、試作ラインで2050㎠の積層型パネルで変換効率27.34%を突破した。

協鑫光電には寧徳時代新能源科技(CATL)、騰訊控股(テンセント)、シンガポールの政府系投資会社テマセク・ホールディングスなどが出資している。

2025年5月、2025年内にも香港で新規株式公開(IPO)をめざしていると報じられた。実現すれば、PSCで世界初の上場企業となる。2㎡サイズのペロブスカイト単結型パネルで変換効率19.04%を達成し、テュフ ラインランド(TÜV Rheinland)によるIEC 61215とIEC 61730の安全性・信頼性の認証を取得した。

今後、変換効率が27%以上で業界規格を満たす2.88㎡の大面積ペロブスカイトパネルの発表を計画し、建材一体型太陽光発電(BIPV)や車両一体型(TIPV)などの分野への応用拡大を図る方針である。

2025年6月、総額50億元(約1100億円)を投じた江蘇省崑山の量産工場を稼働させた。生産能力は1GW/年で、2GW/年まで増強する目標を掲げている。

■万度光能(Wonder Solar)

2023年から湖北省・鄂州市で生産能力200MW級の工場を稼働。ガラス基板ベースのモジュールを大量生産する方針で、同市の工場の拡張および安徽省・阜陽市で工場の建設を計画し、生産能力3GWの工場建設へ契約を締結した。

■光晶能源(Photon Crystal Energy)

2022年の設立以来、インクの調合を独自に改善し、大型モジュールで形成する結晶を確実に均一化させることに成功し、2022年11月には生産能力10MWの試験的な小規模生産ラインを建設し、大型モジュール生産の可能性を示した。2023年下半期には100MWのパイロットスケール生産ラインの建設をスタートし、2024年8月から出荷を開始する。また、2025年に量産を開始する計画。

■蘇州邁為科技(Suzhou Maxwell Technologies )

2026年3月、江蘇省蘇州の国有地(9万㎡)の使用権を近く取得し、量産可能な「タンデム型PSC」製造装置の工場を建設する。投資額は35億元(約800億円)。中国でPSC量産開始が相次ぎ、本格的な生産開始は2027年以降になる公算が大きい。

邁為科技は半導体や有機ELディスプレーなど先端製品の生産設備をつくるメーカーである。

■繊納光電科技(マイクロクオンタ)

2022年、浙江省衢州で10万kW/年の生産ラインを稼働させた。

2025年3月、1GW/年級の生産ラインの工事を終え、生産開始に向けて準備している。

2025年11月、大きさが2.88㎡と商用として世界最大で、変換効率も18.6%のPSCを開発した。

■中国・天合光能(トリナ・ソーラー)

2026年3月、東京ビッグサイトの「第22回国際太陽光発電展(PV EXPO)」にタンデム型ペロブスカイト太陽電池を出展した。モジュール変換効率が28.5%で、定格出力が886W超という超高効率で高出力の太陽光パネルである。メガソーラーを想定する大型太陽光パネルとして、業界最高水準の変換効率である。

開発段階で日本が先行した次世代太陽電池のペロブスカイト型太陽電池(PSC)であるが、量産への投資に消極的な日本企業を尻目に中国企業が量産工場を相次いで稼働させている。シリコン系太陽電池の二の舞を演じて、日本は同じ失敗を繰り返すことになるのか?

政府は研究開発段階の支援のみならず、企業における事業推進段階においても十分な指導と支援を行い、世界で通用する大企業を育成する必要がある。1企業だけの損得勘定に任せれば、リスク回避によりPSCについても、早期の縮小・撤退が待っている。

太陽光発電”設置義務化”の問題点

政府方針の「2050年カーボンニュートラルの実現」を受け、「ゼロカーボンシティ宣言」を行う自治体が、相次いで太陽光発電”設置義務化”を表明している。今後、他の自治体からも再エネ利用促進の実施目標が発信されるが、太陽光発電の設置、断熱・省エネなどが取り上げられるであろう。

東京都は太陽光発電”設置義務化”の新制度の対象を中小新築建物、設置義務者は住宅を注文する個人(施主)ではなく建物供給事業者であるとし、2030年度に200万kW以上を目指して太陽光発電の設置義務化を推進する。東京電力の電力需要ひっ迫の一助となるが、問題もある。

改正地球温暖化対策推進法(改正温対法)

2022年4月、地球温暖化対策推進法の一部改正法である「改正地球温暖化対策推進法」(改正温対法)が施行された。改正温対法の主なポイントは次の3点であり、太陽光発電”設置義務化”は(2)に該当する。

(1)「2050年カーボンニュートラルの実現」を基本理念として法律に明記

条文には「我が国における2050年までの脱炭素社会の実現を旨として、国民・国・地方公共団体・事業者・民間の団体等の密接な連携の下に行われなければならないものとする」と記された。

(2)地方公共団体実行計画に再エネ利用促進などの実施目標を設定

従来法でも、地方公共団体に再エネ利用促進などを求める実行計画制度を定めていたが、実施目標の設定は定められていない。今回の改正では、都道府県・政令市・中核市の実行計画に、実施目標の追加を定め、再エネ利用促進などの実効性向上を図る。

(3)企業の温室効果ガス排出量情報のオープンデータ化

改正温対法では、企業の温室効果ガス排出量報告を原則デジタル化し、排出量情報の公表に要する時間短縮を図り、手続き不要で閲覧可能とし、企業の脱炭素化の取り組みを透明性高く可視化する。

ゼロカーボンシティ宣言を行う多くの自治体

改正温対法を受けて、環境省では「ゼロカーボンシティ実現に向けた地域の気候変動対策基盤整備事業」により、ゼロカーボンシティ宣言を行う自治体を支援することになっている。

2023年2月末時点で、2050年 二酸化炭素(CO2)排出の実質ゼロを表明している 自治体は、東京都・京都市・横浜市を始めとする871自治体(45都道府県、510市、21特別区、252町、43村)にのぼり、表明している自治体の総人口は約1億2,455万人に達する。

■京都府・市は、2050年までに「温室効果ガス排出量実質ゼロ」の実現を目指し、中期目標として2030年までに温室効果ガス排出量を2013年度と比べ46%以上削減を掲げている。

2020年12月、「京都府再生可能エネルギーの導入等の促進に関する条例」により、延べ床面積2000m2以上の建物を対象に、太陽光発電などの再エネ設備の設置を義務化した。2021年4月からは、延べ床面積300m2以上の建物を対象にすると義務化を拡大した。

■群馬県は、2050 年に向けた『ぐんま5つのゼロ宣言』実現条例の規定に基づき、2022年6月に「群馬県地球温暖化対策指針(排出量削減計画・再生可能エネルギー導入編)」を公表した。これにより、延べ床面積2000m2以上の建物に太陽光発電などの再エネ設備の設置を義務付けた。

■東京都は、エネルギーの大消費地の責務として、「2050年ゼロエミッション東京」の実現に向け、「2030年カーボンハーフ」(2000年比で温室効果ガス排出量50%削減、エネルギー消費量50%削減、再エネ電力使用割合50%程度)を表明している。

都内CO2排出量の7割超が建物でのエネルギー使用に起因する。都は「環境確保条例」を改正し、新築建物の年間着工棟数の98%を占める中小規模建築物を対象に「建築物環境報告書制度」を新設した。代表的な施策が、2025年4月からの太陽光発電の設置義務化である。(詳細は後記)

■川崎市議会は、2030年度末までにCO2排出量を2013年度比で50%削減する目標を掲げ、条例の改正により家庭からの排出量抑制を進めるため、2025年4月から戸建て住宅を含む新築建物への太陽光発電設置義務化を始める。

延べ床面積2000m2未満の新築建築物の場合、住宅メーカーなどの事業者、延べ床面積2000m2以上の新築・増築建築物はデベロッパーなどの建築主に設置義務を課す。戸建ての場合、日当たりの悪い住宅や設置が難しい狭小住宅については除外するなど全戸を対象とはしない。

政府方針の「2050年カーボンニュートラルの実現」を受け、ゼロカーボンシティ宣言を行う自治体が、相次いで太陽光発電”設置義務化”を表明している。今後、他の自治体からも再エネ利用促進の実施目標が発信されるが、太陽光発電の設置、断熱・省エネなどが同様に取り上げられるであろう。

東京都の太陽光発電”設置義務化”とは?

2025年4月から始まる東京都の太陽光発電”設置義務化”について、もう少し詳しく見てみよう。

新制度「建築物環境報告書制度」の対象

中小規模建築物とは延床面積が2000m2未満のビルや住宅(マンション・戸建)で、都内の年間着工棟数の 98%(約49,000棟)を占めている。新築が対象で、既存住宅等の増築や大規模修繕・リフォームは対象外、2000m2以上の大規模建築物は、既に「建築物環境計画書制度」で義務化済みである。

太陽光発電の設置義務対象者

太陽光発電の設置義務者は、住宅を注文する個人(施主)ではなく、都内において年間に延床面積の合計で2万m2以上供給する建物供給事業者が義務対象者(特定供給事業者)である。約50社が該当し、年間新築棟数のうち約53%をカバーする。知事から承認を受けた事業者も制度に参加できる。

新制度の「建築物環境報告書制度」は2025年4月に施行される予定で、2022年12月の都条例改正から2年程度の周知期間が設けられる。制度対象事業者に対して、1年間で供給する住宅等について一定量以上の再エネ設備の設置が求められる。

事業者、施主・購入者に求められること

再エネ設備とは、太陽光発電だけでなく、太陽熱利用や地中熱利用も含まれる。特定供給事業者は、施主・購入者に対して環境性能について説明する義務があり、施主・購入者は特定供給事業者からの説明を聞き、建物の環境配慮について理解して必要に応じて措置を講じ、環境への負担軽減に努める。

ZEV充電設備の整備基準を新設

東京都は2030年までに乗用車の新車販売台数に占めるゼロエミッション車(ZEV)比率50%の目標を設定しており、普及を後押ししている。(ZEV:電気自動車(BEV)、プラグインハイブリッド自動車(PHEV)、燃料電池自動車(FCEV))

新制度の「建築物環境報告書制度」では、ZEVの充電設備の整備基準も導入した。戸建住宅については、充電設備の設置は任意であるが、充電設備用配管等の整備を義務化する。ZEV充電設備の整備や断熱・省エネ性能設備の整備についても、義務化の対象は特定供給事業者である。

一般家庭でBEV/PHEVを導入する場合、太陽光発電とBEV/PHEVの大容量蓄電池を組み合わせることで多くのメリットが生じる。そのための布石である。

ところで問題は無いのか?

以上のように、東京都は太陽光発電”設置義務化”の新制度の対象を中小新築建物とし、設置義務者は住宅を注文する個人(施主)ではなく建物供給事業者とし、2030年度に太陽光発電200万kW以上を目指している。このトレンドは他の自治体にも波及し、一般家庭でも太陽光発電は拡大するであろう。

温暖化対策などの大義名分は良しとして、東京電力の電力需要ひっ迫の一助にはなる。しかし、何の対策も施さずに太陽光発電”設置義務化”の新制度を進めて良いものであろうか?また、ZEVの充電設備の整備基準を導入するメリットは?さらに問題点を深堀りしてみる必要がある。

中国製太陽光パネルの大量導入

現在、都内の建築物総数約225万棟のうち、太陽光発電設備の設置は9.5486万棟(4.2%)に留まる。東京都は本制度による太陽光発電導入量として4万kW/年程度の導入を見込み、大規模建築物や既存建物も含めて2030年度には200万kW以上へ増加させることを目指している。

一方、2023年3月、経済産業省は2023年度の電力供給の余力を示す予備率をまとめ、東京電力管内の予備率は7月に3%と「電力需給逼迫注意報」の発令基準となる5%を下回る見通しを示した。東京都の太陽光発電の大量導入が進めば、電力不足を助ける一助となろう。

しかし、国内の太陽光パネルメーカーは安価な中国勢にシェアを奪われ、高価格でも売れる国内住宅向けに販売をシフトして生産規模を縮小したが、価格が一層高くなる悪循環に陥り、三菱電機・パナソニック・ソーラーフロンティアの大手メーカーが生産から撤退した経緯がある。

何の対策も施さなければ、安価な中国製太陽光パネルに国内住宅向け市場も席捲されるであろう。米中対立を背景に、中国一国への過度な太陽光パネル依存は、供給遮断などのエネルギー安全保障上のリスクを背負う。京セラなど国内生産を継続している太陽光パネルメーカーの支援が急務である。

再エネ出力制御率の増大対策

2023年3月、東京電力はエリア内において、太陽光発電等の再エネ電源を中心とした発電設備の連系量が増加しており、今後必要に応じて需要と供給のバランスの維持を目的とした再エネ出力制御(系統からの遮断)を実施する可能性を表明し、政府はこれを了承した。

東京電力は、2022年9月時点で太陽光発電1795万kW、風力発電43万kWの接続量を保有している。5月連休などで電力需要が低下した時に、晴天で太陽パネルがピーク発電すると、その出力変動を火力発電の出力制御と揚水発電の電力貯蔵では調整できず、再エネ出力制御(一時停止)が行われる。

東京電力管内のルールでは、住宅用太陽光発電(出力10kW未満)は、当面の間、出力制御の実施対象外である。しかし、2030年度に200万kW以上に増加した場合、再エネ出力制御(一時停止)率が高まるのは明らかであり、住宅用太陽光発電の対象外は保証されるものではない。

何よりも重要なのは、東京電力が太陽光発電の出力変動を100%調整できずに再エネ出力制御を行う状況が続けば、再エネ導入拡大に支障が生じることである。東京電力が出来ないのであれば、家庭用太陽光発電の設置義務化と並行して、住宅用蓄電池の設置推進を図る必要がある。

他の自治体においても太陽光発電設備の設置義務化が進み、今後、さらに拡大することが予想されるため再エネ出力制御(一時停止)率は益々高まる。再エネの出力変動を火力発電の出力変動で調整する現状から脱却し、真の脱炭素社会を実現するためには家庭用蓄電池の設置は必須となる。

様々な住宅用蓄電設備の導入ケース

重大な問題を抱えるものの、住宅用太陽電池の導入は脱炭素社会の構築には有効な施策である。住宅用太陽光発電”設置義務化”ばかりが先行してPRされているが、地方自治体はV2Hシステムを含む住宅用蓄電池設備の導入に関しても、堂々とPRを進めるべきである。

住宅用太陽光発電設備と蓄電設備の経済性

●住宅用太陽光発電設備の導入

東京都は一定の前提条件のもとで、住宅に太陽光発電設備を設置した場合の経済性を試算している。

試算条件

4kW設置の初期費用:98万円

現行の補助制度:10万円/kW

売電単価:17円/kWh(FIT制度10年間)、8.5円/kWh(11~30年)税込

電気料金:33円/kWh(2022年5月実績)税抜

一般に太陽光パネルの寿命は20~30年といわれており、30年間で119万円(補助金ありでは159万円)のメリット、20年間で45万円(補助金ありでは85万円)のメリットが得られる試算結果である。また、初期費用98万円の回収期間は10年間(補助金ありでは6年)程度である。

一方、東京電力グループが提供しているサービス「エネカリ/エネカリプラス」では、初期費用ゼロ円で自宅に太陽光発電を導入できるプランを提供している。

●住宅用蓄電設備の導入

一方、住宅用蓄電設備を設置した場合の経済性についても試算が行われている。

試算条件

蓄電池設置の初期費用:平均13.7万円/kWh

平均的な住宅用蓄電池容量:7~8kWh

設置工事費:約35万円

現行の補助金:3.7万円/kWh(国のDER補助金)+10万円/kWh(東京都、最大80万円)

一般的な容量(7~8kWh)の住宅用蓄電設備を設置するには、130~140万円が必要となる。国と自治体からの補助金は96~110万円であるから、実質30~34万円の初期費用が必要となる。ただし、補助金には予算枠や付帯条件などがあり、十分な事前検討が必要である。

●住宅用太陽光発電+蓄電設備の場合

上記から、住宅用太陽光発電+蓄電設備の導入では、30年間で85~89万円(補助金ありでは125~129万円)のメリット、20年間で11~15万円(補助金ありでは51~55万円)のメリットが得られる。

太陽光発電設備の単独導入に比べて蓄電装置の導入分だけ経済的メリットが減少するが、一方で、電気代が安くなる可能性があり、夜間・災害時に電気が使えるなどのメリットが出てくる。

住宅用太陽光発電+蓄電設備の導入メリット

蓄電設備を導入すれば、太陽光発電した電力を貯めて何時でも自家消費することが可能になる。固定価格買取(FIT)制度の買取価格は2022年度は17円/kWh(税込)に対し、2022年5月の実績電気料金は33円/kWh(税抜)であり、売電するよりも自家消費の方が電気代が安くなる可能性がある。

さらに、固定価格買取(FIT)制度の買取価格は毎年下がる傾向にあり、一方、最近では燃料費の高騰により電気料金は上昇傾向にあるため、ますます差額は広がる傾向にある。

一方、災害などで停電した時のために、太陽光発電には売電しない「自立運転」モードがある。しかし、太陽光発電は太陽が出ている時しか発電できない。住宅用太陽光発電+蓄電設備の「自立運転」モードでは、夜間・災害時にも電気が使え、電気が余った時にも蓄電設備が活用できる。

BEV/PHEVを蓄電池として使う場合のメリット

BEV(電気自動車)やPHEV(プラグインハイブリッド車)を住宅につなぎ、停車中に蓄電池として活用する方法もある。これはV2H(Vehicle to Home)システムと呼ばれる。安価な夜間電力でEV/PHEVに充電し、その電気を昼間に家庭で利用すれば電気代の節約が可能である。

太陽光発電を設置している場合は、その余剰電力をEV/PHEVに充電し、夜間に家庭へ給電することも可能である。一般にEVやPHEVの蓄電池は大容量であるため、災害などの停電時には非常用電源として数日間の対応も可能である。

多くのV2Hシステムでは、一般的な200V充電用コンセント(3kW)に対し、最大2倍(6kW)の速度で充電できる倍速充電機能を有するため、BEV/PHEVの充電時間を短縮することが可能である。

試算条件

V2H機器の初期費用:約50~100万円

設置工事費:約30~40万円

現行の補助金:(国のCEV補助金)機器購入費の1/2(上限75万円)、工事費上限40万円

(地方自治体の補助金)併用できる場合とできない場合がある。

設置するV2Hシステムにより異なるが、機器の本体価格は約50万円~100万円で、30〜40万円の工事費が加算され、初期費用として80~140万円が必要である。国の補助金は1/2、工事費上限40万円が獲得できると、実質25~50万円の初期費用が必要となる。地方自治体分が併用できれば、さらに減額。

また、東京電力グループが提供しているサービス「エネカリ/エネカリプラス」では、工事費を含む初期費用ゼロ円で自宅にV2Hシステムを導入できるプランも提供している。

浮体式太陽光発電は伸びるのか?

洋上風力発電所の建設に関しては、政府主導で大規模なウィンドファーム計画が進められている。一方で、ため池や貯水池などの水面上に設置する「浮体式太陽光発電所」の開発が国内外で始まっている。

水上太陽光発電所や水上メガソーラーとも呼ばれ、最近では洋上での浮体式太陽光発電所の建設も始まっている。果たして、浮体式太陽光発電は新たに設置できる余地として期待できるであろうか?

浮体式太陽光発電とは

国土の75%を山地が占める日本列島では、大規模太陽光発電所(メガソーラー)を建設できる平坦な土地は限られており、現在は利用できる土地が減少してきている。実際には、起伏が多い土地にメガソーラーを開発するため、平地造成に多額の費用を要する問題が起きている。

そこで注目されているのが、ため池や貯水池などの水面上に設置する浮体式太陽光発電所である。水上太陽光発電所や水上メガソーラーとも呼ばれ、最近では洋上太陽光発電所の構想も現れている。

浮体式太陽光発電所のメリット:

①土地の造成費が不要なために開発費を抑制でき、陸上に比べて賃借料も安価となる。

②太陽光パネルが水面からの冷却効果で、陸上設置よりも発電量が10~20%増加する。

③太陽光をさえぎることで貯水の蒸発減を抑制でき、水草や藻類の発生防止に役立つ。

浮体式太陽光発電所のデメリット:

①バックシートなどを水上仕様とするため、太陽光パネルの価格が10~20%増加する。

②水上設置のためのフロート設備、アンカーなどの施工費が陸上に比べて割高である。

③太陽光をさえぎるため、水環境が変化し、動植物に影響を与える可能性がある。

国内の浮体式太陽光発電の動向

設置状況

2017年5月、日本アジア投資は、香川県さぬき市の農業用ため池で、浮体式太陽光発電所の「野間池ソーラー発電所」(出力:2400kW)、同9月には「御田神辺池ソーラー発電所」(出力:1520kW)を設置し、四国電力に売電を開始した。香川県はため池が多く、周辺には遮へい物が少ないため日照条件が良好である。

出典:日本アジア投資

また、2017年11月、三井住友建設は香川県三木市の農業用ため池に「平木尾池水上太陽光発電所」(出力:2600kW)を設置し、四国電力に売電を開始した。自社開発のフロート「PuKaTTo(プカット)」上に、三菱電機製太陽光パネルを搭載した。フロート内部に発泡剤を充填し、損傷しても浸水を防ぎ水没を回避する。

その後、2020年1月には女井間池水上太陽光発電所(出力:2822kW)を完成、2021年4月には、香川県坂出市に蓮池水上太陽光発電所(出力:1957kW)を完成し、売電事業を開始した。

同社の水上太陽光フロートシステムは、台湾を初め、中国、インド、タイ、シンガポールなど、東南アジアで積極的に販売を進めている。

2018年3月、東京センチュリーと京セラの共同出資会社である京セラTCLソーラー合同会社が、千葉県市原市の山倉ダムに「千葉・山倉水上メガソーラー発電所」(出力:1.37万kW)を設置し、東京電力エナジーパートナーに売電を開始した。ダム湖の面積は約6000km2あり、その30%を太陽光発電に利用する。

フランスのシエル・テール製フロートは、前後左右が連結され、湖底に打ち込まれた約500本のアンカーで固定されており、その上に50000枚の太陽光パネルが搭載された。

建設費は陸上のメガソーラーと同程度であった。難航したのは送電線の接続工事で、約1km先の送電線まで電力を送る工事が必要となり、着工から2年後に運転開始にこぎつけた。

出典:京セラTCLソーラー

また、2018年3月、いちごが岡山県笠岡市の農業用ため池に建設した水上メガソーラー「いちご笠岡岩野池ECO発電所」(出力:2640kW)が売電を開始した。中国のトリナソーラー製の両面受光が可能な太陽光パネル「単結晶両面ガラスパネル」が採用された。

トリナソーラーは、2019年2月にパネル設置角度を自由に設定できる新型フロート架台と、両面受光が可能な浮体式太陽光パネル「DUOMAXtwin」の商品化を発表した。

2022年1月、三井住友建設は、東京都の「東京ベイeSGプロジェクト」の先行プロジェクトとして、洋上浮体式太陽光発電が事業採択されたと公表した。東京湾中央防波堤エリアの海の森水上競技場の指定域での社会実装で、国内初となる実用化を目指した海水域での取り組みである。

2022年5月、太陽グリーンエナジーが兵庫県三木市に水上太陽光発電所「中央池水上太陽光発電所」(出力:2300kW)を開設。2015年10月に埼玉県比企郡の嵐山花見台工業団地の調整池を手始めに、兵庫県、奈良県、三重県、岐阜県、愛知県、香川県の7県で、計14基の水上太陽光発電施設を開設している。

2024年5月、東急不動産とオランダのSolarDuckは、東京の港湾部に洋上浮体式太陽光発電設備の設置を完了。2022年1月、エバーブルーテクノロジーズとともに東京都政策企画局の「東京ベイeSGプロジェクト 先行プロジェクト」の「最先端再生可能エネルギー」分野で採択され、実証に向け調査や開発に取り組んできた。

東京竹芝エリアの港湾部に、発電容量80~100kW、約30m約26m×約6mで、発電した電力は地上に送電し、容量60kWhの蓄電池に充電を行う。この電力は運搬可能なモバイルバッテリーの充電に活用し、電動自転車をはじめとする電動モビリティで活用する計画。

2023年12月、浮体式洋上太陽光発電システムの開発を手掛けるソーラーダックは、浮体式洋上太陽光発電の研究開発プロジェクト「Nautical SUNRISE」(出力:5000kW)の運用をオランダ西海岸沖で開始した。

2024年12月、秋山興産は多度津町内2カ所の農業用ため池に水上ソーラー発電所を設置して発電を開始。買地池(出力:1998kW)と菰池(同806kW)で、電力を使う企業に直接売る「コーポレートPPA」で、ハローズの四国内11店舗に供給する。県内では四国電力が3カ所で計2940kWの水上ソーラー発電所を営業運転している。

2025年11月、四国電力は香川県内の2カ所にため池を活用した水上太陽光発電所を建設する。2026年には高松市と香川県三木町の「五分一池」、2027年には同県さぬき市の「双の池」に設置し、年間発電電力量は合計約595万kWhで、同社の池水上太陽光発電所としては6例目と7例目になる。

2025年11月、清水建設は、横浜市内で水上式太陽光発電事業を開始。同市栄区の雨水調整池に総面積:1197㎡の水上式太陽光パネルを設置し、13.4万kWh/年の電力をみなとみらい21地区に供給する。電力小売りは同社の完全子会社スマートエコエナジーが担当し、事業期間は20年を予定する。

平時は渇水状態にある調整池を発電場所として選定した。水を常時たくわえた調整池と比べて発電設備の施工効率が高まり、設置コストを約5%削減できた。横浜市から当該調整池の占用許可を受け、発電所から離れた需要家に電気を送る「オフサイトPPA(電力購入契約)」事業を展開する。

2025年12月、香川県でため池を活用した太陽光発電が増えている。香川県によると農業用途のため池を活用した水上太陽光発電は増加傾向で、2025年10月時点で28カ所にのぼる。香川県三木町にある国下池でOTSによる水上メガソーラー(出力:7800kW)が運転を開始する。

四国電力も高松市の谷池で県内4件目となる太陽光発電所の運用を11月に始め、年間発電量は200万kWhである。2026年以降にさらに2発電所で運転開始を計画する。香川県は太陽光発電施設のガイドラインを2025年7月に改正し、自然環境や景観上の対策を県に報告するよう事業者に求めた。

一方、丸亀市の秋山興産は、2025年6月に宝憧寺池で計画していた発電事業から撤退した。景観などへの影響を危惧した周辺住民らが署名活動を展開し、2024年11月に市議会に「再エネの適正な設置」に関する条例制定を求める請願を提出した。丸亀市は協議義務付けの条例制定を進める。

2025年12月、OTS出資の国下池メガフロート合同会社は、香川県三木町に水上メガソーラー「国下池太陽光発電所」(出力:7842.1kW、連系出力:6000kWW)の運転を開発。太陽光パネルは中国ジンコ・ソーラー製、PCSは中国ファーウェイ製、フロート架台はキョーラク製を採用、EPCとO&MはOTSが担当する。

デジタルグリッドおよび東芝デバイス&ストレージの製造グループ会社ジャパンセミコンダクター(岩手県北上市)とバーチャルPPA(電力購入契約)を締結したと発表。契約期間は約18年間である。

2026年1月、集中豪雨などの際に河川の氾濫を防ぐためにもうけられている雨水調整池に、太陽光パネルを設置する取り組みが横浜市で進められている。

2025年3月、横浜市栄区の湘南桂台第二雨水調整池(約1200㎡)に水上式太陽光パネル(年間総発電量:13.4万kWh)が設置された。晴れた日は太陽光発電、雨が降ってもフロートごとパネルが浮かぶ仕組みである。原宿団地雨水調整池(戸塚区)や阿久和雨水調整池(瀬谷区)でも活用が進められている。

設置のための技術基準

2019年9月、台風15号が千葉県市原市に上陸し、山倉ダムに設置された水上太陽光発電設備に大損害を与えた。アンカーが湖底から外れ、太陽光パネルが流されて損壊し、火災が発生した。浮体式水上太陽光発電には、地上型のような設置ガイドラインが存在せず、災害大国日本に合うガイドライン策定が必須である。

これを受けて2020年4月、経済産業省は、水上設置型の太陽光発電設備に対する技術基準の策定方針を示した。各種部材や設計について、浮体式太陽光発電の特有の負荷を考慮した基準が盛り込まれる。

これまで地上設置を前提として示されていた自重、地震荷重、風圧荷重、積雪荷重などのほか、水上設置型特有の条件として、係留部、フロート、接合部に対して波力や、水位、水流、凍結圧力などの負荷に対する耐久性が求められることになった。

2021 年 11 月、「地上設置型太陽光発電システムの設計ガイドライン 2019 年版」に、傾斜地設置型・営農型・水上設置型の特殊な環境下での構造設計、電気設計・施工の項目を加え、3種類の「太陽光発電システムの設計・施工ガイドライン2021年版」を、NEDOが公開した。

2023年4月、各種設置形態への適用性をより向上させるため、実証実験結果などを反映し、浮体式太陽光発電所向けに「水上設置型太陽光発電システムの設計・施工ガイドライン 2023年版」をNEDOが公開した。

海外の浮体式太陽光発電の動向

国内では、2017年頃から農業用ため池や貯水池を対象に、浮体式太陽光発電の開発が進められてきた。同様に、世界でもオランダ、タイ、中国など数カ国が、フロート式太陽光発電システムの導入を発表している。

2021年3月、米国の国立再生可能エネルギー研究所(NREL)のレポートの記述「世界で稼働中のダム式水力発電所のダム湖に水上メガソーラーを設置すれば、世界の年間電力消費量の約48%を確保できる。」に関し、国際環境経済研究所は、水力発電と浮体式太陽光発電の組み合わせの有効性を評した。

メリットは、既設の水力発電所用の送電線が利用できる。また、ダム式水力発電所は晴天の多い乾期に発電量が下がり、雨期には上がるため、水力発電と浮体式太陽光発電とは相互補完的に稼働できる。特に、揚水発電と浮体式太陽光発電の組み合わせは、新電源として興味深い。

オランダ

2018年2月、大規模な陸上設置が難しいオランダで、浮体式洋上太陽光発電所の建設計画が発表された。3カ年計画で、スタートアップ企業Oceans of Energy、エネルギー研究センター(ECN)、ユトレヒト大学など、オランダの6企業と研究機関が参加する。

ユトレヒト大学では、北海に面した南ホラント州スヘフェニンゲンから15kmの海上に発電システムのプロトタイプを設置し、エネルギー生産量などの調査を実施する。

タイ

2019年3月、国営タイ発電公社(EGAT)は、2037年までに水力発電ダム9ヶ所に合計16の浮体式太陽光発電所を設置すると発表した。16ヶ所のうち出力:30万kW級が5ヶ所あり、完成すると総出力:270万kWとなる。

最初のプロジェクトはタイ南東の「シリントーン・ダム」(出力:4.5万kW)で、建設コストは20億バーツ(約85億円)と試算し、営業運転開始は2020年である。タイ政府は、2037年までに全発電設備容量の27%を再生可能エネルギーとする目標を掲げている。

2024年3月、タイ北東部コンケン県のウボルラタナダムで、浮体式水上太陽光発電所が電力系統に接続し、送電を開始した。

中国東方電気集団傘下で海外事業を手がける東方電気集団国際合作が建設した。 水上設置型太陽光発電、クリーン水力発電、高効率エネルギー貯蔵システム、スマートエネルギー管理システムを一体化した、タイ発電公社(EGAT)にとって初のモデル発電所である。

ブラジル

2020年2月、フランスのエネルギー大手Engie傘下のエンジニアリング会社Tractebelは、ブラジル国営電力会社Eletrobras FurnasのBatalha(バタラハ)水力発電所(出力:5.22万kW)向けに、浮体式太陽光発電所(UFVs)I、II、III(総出力:3万kW)の基本設計を行い、一部の稼働を始めた。

また、ブラジルでは、2016年からバイーア州のSobradinho(ソブラディーニョ)水力発電所(出力:17.5万kW)でも、浮体式太陽光発電所(出力:1000kW)を開所しており、将来的に5000kWまで拡大される予定である。

ロシア

2020年9月、水力発電メーカーRushydroと太陽光発電メーカーHevelは、極東アムール地方にあるルシドロ所有のNizhne-Bureyskaya(ニジネ・ブレイスカヤ)水力発電所(出力:32万kW)のダム湖に、浮体式太陽光発電所(出力:125kW)の設置を完了した。発電所設備向けの電力として使われている。

140枚のヘテロ接合型太陽電池パネルをポンツーン型フロートに搭載して設置された。パネル面積は474m2で、10列のPVモジュールで構成され、それぞれ14枚のパネルが15°の傾斜角度で取り付けられている。浮体式モジュールには特別な接続方式が採用され、数mの水位差と波浪に耐えるように設計されている。

シンガポール

2021年3月、シンガポールの太陽光発電事業会社Sunseapグループによる浮体式洋上太陽光発電所(出力:5000kW)のジョホール海峡への設置が完了した。3万超のフロートの上に、1万3312枚の太陽光パネル、40台のインバーターを搭載し、約600万kWhの発電を見込んでいる。

気候条件の変化や波による上下変動に耐えるために係留システムを備えて安定性を確保し、海水腐食や海生生物の付着対策など洋上特有の要因も考慮してる。

出典:Asian Scientist

中国

2017年4月、中国の大手パワーコンディショナ・メーカーの陽光電源(Sungrow Power Supply、サングロウ)が、安徽省淮南市で浮体式水上メガソーラー(出力:7万kW)を稼働した。石炭の露天掘跡地にできた水深4~10mの巨大な水たまりの有効利用で、太陽光パネル16万6000枚を設置し、運転年限は最大25年である。

2017年12月、中国長江三峡グループ(China Three Gorges)が、安徽省で浮体式水上メガソーラー(出力:15万kW)の建設を発表した。ダム湖に設置したもので、総工費1億5,100万ドルで、2018年5月に稼働。

2023年11月、中国初の半潜水型の浮体式洋上太陽光発電プラットフォーム(出力:400kW)が、山東省煙台市の沖合で稼働した。発電プラットフォームは4つの浮体が四角形に配置されており、波高6.5m、風速34m/s、潮位差4.6mの条件を満たした広い海域で稼働する。

この半潜水型の設備はモデルプロジェクトである。中国の洋上太陽光発電の開発条件を満たした海域面積は71万km2あり、試算では総出力:7000万kWを超える。

2025年7月、中国の石油化学大手「中国石化(シノペック)」傘下の青島錬化全海水環境浮体式太陽光発電プロジェクトが稼働した。中国東部の山東省青島市にある水素精製エネルギー生産・研究・供給モデルパーク内にあり、敷地面積:約6万㎡で、設備容量:7.5MWである。

海水の冷却効果を最大限に利用し、発電効率が5%~8%引き上げられるが、海水による腐食や生物の付着、潮汐の変動などの課題への対策を進めている。

2025年12月、中国初の100万kW級洋上太陽光発電プロジェクトが、送電網に接続された。同プロジェクトは中国東部の山東省東営市の沿海に位置しており、海域面積:1223ha、浮体式太陽光発電プラットフォーム:2934基、一つのプラットフォームは長さ:60m、幅:35mである。

同プロジェクトでは、66kV海底ケーブルと陸上光ケーブルを組み合わせた大容量・長距離送電線を初導入している。

インドネシア

2023年11月、インドネシア西ジャワ州チラタダムで、中国企業が建設した浮体式太陽光発電所(出力:19.2万kW)が送電を開始した。約2.5km2の水面に13列の太陽光パネルが並ぶ。

インドネシア国営電力会社(PLN)とアラブ首長国連邦(UAE)の国営再生可能エネルギー大手マスダールが共同で開発し、中国インフラ大手の中国電力建設集団の傘下の華東勘測設計研究院が設置した。

浮体式太陽光発電の課題

2023年4月、「水上設置型太陽光発電システムの設計・施工ガイドライン 2023年版」が、NEDOにより公開された。今後も、必要に応じて浮体式太陽光発電の設計・施行ガイドラインは見直しが必要であろう。

少なくとも、ため池と海上では大きな差がある。洋上太陽光発電に関しては、潮位の変化や高波などを考慮した設置ガイドラインを策定し、海水腐食や海生生物の付着などへの対策が必要となる。

一方、浮体式太陽光発電の設置に関する環境アセスメントも重要な課題となる。太陽光パネルや浮体(フロート)などの経年劣化に伴う水質汚染の可能性もあり、材料規制が必要となる。また、太陽光をさえぎるために水中の生態系に及ぼす影響も明らかにしておく必要がある。

自然保護の観点からは、現在進められている農業用ため池やダム湖など人工的な貯水池への浮体式太陽光発電の設置が好ましいと考えられる。特に、大手電力会社が管理する水力発電所のダム湖への大規模な設置は、送電系統も含めて最も適した設置形態といえる。今後の、設置拡大が期待される。

千葉県では、水面面積 3600km2 の君津市郡ダムについても、2 カ所目となる浮体式太陽光発電所(出力:8200kW)の検討を実施したが、送電線に空き容量がなく発電設備を接続できないため断念した。

系統運用の新ルール「日本版コネクト&マネージ」により、平常時には空き容量がある送電線の有効活用を急ぐ必要がある。

2023年8月、オーストラリア国立大学では、洋上太陽光発電所の設置に最適な、穏やかな海と風がある場所を示したヒートマップを公表した。 それによれば、赤道に近い熱帯地域で、”無風帯”と呼ばれる緯度に位置するナイジェリアやインドネシアの近辺が、洋上太陽光発電に最適であることが統計的に示されている。

洋上太陽光発電に関して、国内で展開するためには十分な台風対策が必要である。この対策の経済性が陸上設置に比べて高コストとなれば、洋上に設置する意味が薄れる。

出典:オーストラリア国立大学、Blakers / Silalahi

ところで、肝心の太陽光パネルの国内市場は、安価な中国・韓国メーカーがシェアを高めている。生産規模の小さい日本企業の太陽光パネル価格は30~50%以上割高である。そのため日本企業は生産規模を縮小し、市場からの撤退が相次いだ。

今後、大規模太陽光発電所(メガソーラー)を拡大させるにあたり、大量の太陽光パネルを輸入することになる。しかし、昨春以降の急激な円安に加えて世界的なインフレの影響で、メガソーラーの建設コストの増大は明らかであり、再生可能エネルギー導入拡大のネックになる。

なぜ?再燃する宇宙太陽光発電

「夢の発電」といわれながら、これまで何度もブームが到来している宇宙太陽光発電(SSPS:Space Solar Power Systems)が、ここにきて世界的に“再起動”していると報じられた。

日本が長年にわたり研究開発をリードしてきたが、ここ数年、欧米などで1億ドル(約140億円)規模の予算をかけた大規模研究開発プロジェクトが複数開始されている。一例として2022年11月、欧州宇宙機関(ESA)はSSPSの実現可能性を本格的に調査するプロジェクト「SOLARIS(ソラリス)」をスタートさせている。

米国空軍研究所などは2026年にも小型衛星から地上に送電する実験を予定し、欧州も宇宙太陽光発電の実現を目指すプロジェクトを2022年に始めた。中国も2022年、西安電子科技大学に大規模な地上施設を建設した。各国は将来の電力源を確保するために技術開発を進める。月探査への利用も視野に入れている。

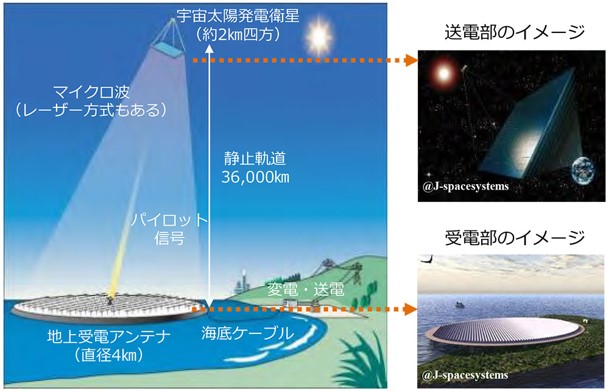

宇宙太陽光発電とは?

宇宙太陽光発電システム(SSPS:Space solar power system)は、1968年に米国Peter Glaser博士により提唱された。地上36000kmの静止軌道上に巨大な太陽光パネル浮かべ、発電した電気をマイクロ波または赤外線レーザー光に変換して地上に送り、地上で電力に再変換して利用する。

宇宙システム開発利用推進機構のSSPSイメージ:

①原子力発電所1基分に相当する100万kWの電力を得るため、2.5×2.375 km四方の巨大な太陽光パネルを搭載した衛星を静止軌道に打ち上げ発電する。衛星の重さは約3万トンにもなる。

②得られた直流の電力を半導体でマイクロ波に変換し、それを送電アンテナで地上に送る。マイクロ波の周波数は大気の影響を受けない電波の窓(1GHz〜10GHz)の5.8GHzなどを用いる。

③地上(海上を含む)にはアンテナと整流回路(マイクロ波-電力変換回路)が一体となった直径4kmの「レクテナ」を配置し、マイクロ波を直流電力に変換し、それを交流電力に変換して商用電力網に伝送する。

SSPSのメリットとデメリット

SSPSのメリット:

■高度約36000kmの静止衛星軌道では、太陽光パネルは90%以上の時間帯で発電可能で、天候の影響も受けにくいため、年間を通じて24時間の安定した電力供給が可能である。

■上記に加えて、大気による光の散乱や吸収がないため地上の約1.4倍の強度の太陽光を利用できるため、地上設置型の太陽光パネルと比べて同じ面積でも発電量は5~10倍になる。

■マイクロ波は雲を通り抜けるため、送電線のない需要地へもピンポイントで安定な電力供給が可能である。ただし、マイクロ波の受電装置が必要である。

■太陽光パネルが宇宙空間に設置されるため、地上設置で問題となる台風や地震などの自然災害の影響を受にくく、地政学的なリスクによる電力価格高騰なども起きにくい。

SSPSのデメリット:

■宇宙空間に巨大な太陽光パネルと送信レーダーを設置する必要があり、輸送・設置に莫大な資金を投じる必要があり、低コスト化が実現の鍵となる。現時点で、見通しは立っていない。

■軌道上での太陽光パネルなどの長期間の運用・維持・補修・廃棄技術は今後の課題である。特に、スペースデブリによる損傷対策は、経済性も含めた検査・補修方法を開発する必要がある。

■高出力のマイクロ波やレーザーを地球に向けて発信することになるため、生物を含む地球環境への影響評価とテロ防止対策を明らかにする必要がある。

マイクロ波送電とレーザー送電

マイクロ波に対してレーザー光は、波長が4~5桁ほど短いためにビームの広がり角が小さく、長距離を伝送させやすく、発信/受信装置やシステムを小型化しやすい特徴がある。

■実際に、マイクロ波送電では「電波の窓(1G~10GHz)」と呼ばれる周波数帯、例えば5.8GHzが用いられ雨や雲など大気の影響を受けない。また、フェーズドアレイアンテナでビーム方向を電気的に制御でき、エネルギー密度もレーザー送電に比べて低いことから安全性が高い。

しかし、マイクロ波送電では、宇宙に送電アンテナ、地上には受電アンテナと巨大な設備が必要である。

■一方、レーザー送電に用いる近赤外光は、雨や雲など大気の影響を大きく受けて透過率が異なる。また、レーザービームの照射方向を制御するためには機械的な精密制御が不可欠で、エネルギー密度が高いために安全管理には十分な注意が必要とされる。

しかし、レーザー送電ではエネルギー密度く、指向性が強いビームのためにシステムがコンパクトである。

現在、マイクロ波送電が宇宙太陽光発電(SSPS)の主流となっている。そのため、レーザー送電による宇宙太陽光発電は、レーザー方式SSPS(L-SSPS)と呼ばれ区別されてがいる。

日本の宇宙太陽光発電

世界では唯一日本だけが、2014年4月に閣議決定した「エネルギー基本計画」や、2013年1月に内閣の宇宙開発戦略本部が決定した「宇宙基本計画」にも掲げるなど、国の施策としてSSPSを推進している。

米国でのSSPSの研究が下火になった1980年代以降、 日本では京都大学がSSPS研究をリードし、1983年にロケットを使って宇宙空間でのマイクロ波送電に世界で初めて成功した。また、2009年にはドローンで上空30mから地上の携帯電話へのマイクロ波送電を実施した。

2014年11月、三菱電機(送電担当)、京都大学、宇宙システム開発利用推進機構、IHIエアロスペース(受電担当)は、宇宙から地上への送電を模擬した初の地上送電実験を開始し、2015年3月、1.8kWの電力のマイクロ波による55m離れた地上送電実験に成功した。受給電力は約340Wであった。

2015年3月、三菱重工業が、10kWの電力のマイクロ波による500m離れた地上送電実験に成功した。今後、現在5~10%である送電・受電の効率を高め、電離層など宇宙空間特有の現象が与える影響、宇宙空間に設置する発電システムの低コスト化など多くの課題が示された。

2021年8月、文部科学省と宇宙航空研究開発機構(JAXA)とは協力して、「宇宙太陽光発電システム」の実現に向け、2022年度から宇宙空間で太陽光パネルを展開する実証実験を開始すると発表した。

2022年度に国際宇宙ステーションに物資を届ける新型宇宙ステーション補給機(HTV-X)1号機に2m×4mの太陽光パネルを搭載して打ち上げ、2023年に展開する計画である。太陽光パネルは2030年代に30m×30m、2050年の実用化段階では約2.5km×2.5kmに大型化し、出力:100万kWを目指す計画である。

出典:JAXA

一方、マイクロ波の送受電に関しては、経済産業省と宇宙システム開発利用推進機構、IHIエアロスペース(送電担当)、三菱電機(受電担当)などが協力して、2024年12月に発送電一体型の太陽光パネル(50cm四方)の開発と、垂直方向の長距離(1~5km)での送電実証を実施した。

2024年第3四半期に、マイクロ波の送電アンテナパネルを航空機に搭載し、地上局から2GHz帯のパイロットビームを発信し、高度7kmから地上局の70cm四方の受信アンテナに向けてマイクロ波の照射実証を行う。

また、2025年には、宇宙システム開発利用推進機構などにより、無線送電実証衛星プロジェクト「OHISAMA(おひさま)」が実施される。フェーズドアレイアンテナを搭載した高度450kmの低軌道衛星から、地上の受電アンテナ(2m×0.7m)に向け、出力1kWのマイクロ波を照射する計画である。

2026年4月、宇宙航空研究開発機構(JAXA)と宇宙システム開発利用推進機構(JSS)は2026年度にも宇宙太陽光発電の実証実験「OHISAMA」プロジェクトに着手する。マイクロ波が大気上層にある「電離層」に与える影響も調べ、全地球測位システム(GPS)や無線通信に使う電波への影響を確認する。

小型衛星はスペースワンが開発する小型ロケット「カイロス」で打ち上げる。指令通りに衛星(発電能力:最大で720W)からマイクロ波送電できるか、地上でのマイクロ波の受信範囲を確認する。送電は20〜40kmに広がる可能性があり、埼玉県を中心に40km程度の範囲に受信機を置き、数カ月間で複数回送電して確認する。

JAXAは2050年までに高度:約3.6万kmの静止軌道に発電用の大型衛星を打ち上げる構想を掲げる。電力の60%以上を地上に送電し100万kW/基規模の電力を取り出す。衛星の建設費は1.2兆円程度にのぼる可能性があるが、発電単価は地上の太陽光発電施設と同等の7〜10円/kWh程度に抑える目標である。

構想の実現に向けて2.5km四方の巨大な太陽光パネルを展開する。JAXAは宇宙で大型の建造物を造る実証実験を予定している。2025年に打ち上げた補給船「HTV-X」を使い、折りたたんだ構造物を広げる作業などをする。その後は大型の発電衛星を打ち上げ、発電や送電の効率を高める。

マイクロ波送電技術は、離島や山中への送電手段としても有効であり、電力会社でも研究が始められ、パナソニック、東芝、TDK、ペースパワーテクノロジーズ、米国オシアなども参画している。

すなわち、無線給電により工場で稼働するセンサー、スマホやウエアラブル端末、ドローンなどの電池交換が不要になるため、IoTの生産設備への導入加速が狙いである。

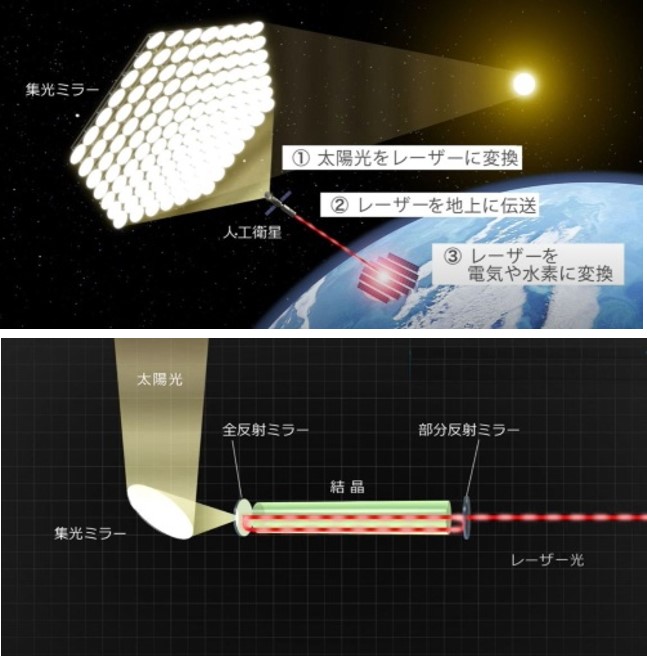

太陽光励起レーザーを使う宇宙太陽光発電システム

宇宙太陽光発電(SSPS)の最大の課題は、宇宙空間に打ち上げる太陽光パネルが巨大になる点である。この課題に対して、大幅な小型発電システムの実現をNTTの宇宙環境エネルギー研究所がめざしている。

すなわち、静止軌道の衛星に多数の集光ミラーと太陽光励起レーザーを搭載して太陽光を直接レーザー光に変換し、地上にレーザーを伝送して、地上の太陽光パネルで受けて電力に変換する方式である。

このレーザー方式SSPS(L-SSPS)では、太陽光励起レーザーを使うことで、宇宙空間に直径数十m規模の集光ミラー、地上に直径数十m規模の太陽光パネルを設置することで、数MW級の電力が得られると試算している。すなわち、エネルギー密度の高いレーザーにより、システムの大幅な小型化をめざしている。

2020年から研究を開始したNTTでは、「太陽光励起レーザー」、「高強度ビームエネルギー変換」、「長距離エネルギー伝送ビーム」の研究を進めている。

■太陽光励起レーザー技術:

太陽光をレーザー媒質に直接照射してレーザー発振を行う技術で、システムの小型・軽量化が可能。 幅広い波長スペクトルの太陽光を吸収し、(Nd、Cr)添加YAG単結晶と(Nd、Cr、Ce)添加YAG単結晶で、近赤外の波長1064nmのレーザ発振を確認したが、発振効率が低いため限界値20%をめざして開発中。

■高強度ビームエネルギー変換:

宇宙から届く高強度のレーザービームを地上で電力に変換する光電変換素子の開発で、波長1064nmで高い変換効率を持つInGaAsP光電変換素子の試作で27%を得たが、限界値50~60%をめざして開発中。また、レーザーの熱利用(水素やメタン製造など)についても検討を進めている。

■長距離エネルギー伝送ビーム:

レーザ光は伝搬するとともに回折によるビームの拡張が生じる。また、大気中を伝搬することで空気の渦によりビームの強度分布に揺らぎが生じる。そのため静止衛星から地上に向けて36000kmのビーム伝搬シミュレーションを行い、発振ビームや受光パネルの光学設計を進めている。

2025年9月、NTTと三菱重工業は、レーザー光による無線給電で世界最高効率を達成。風や熱の影響を強く受ける地上約1mの環境で、1km先に15%の効率で送電に成功した。ドローンに地上から電力を送ったり、宇宙空間から地上に向けて電力を供給する新たな送電システムの開発につなげる。

NTTはレーザー光を調整して均一な強度で送る技術を、三菱重工は受け取る際のレーザー光の強度を均一にする技術を開発した。実験では出力:1035Wで照射したレーザー光から平均152Wの電力を取り出すことに成功した。30分間の連続給電にも成功した。

米国での宇宙太陽光発電

1970年代には石油ショックを背景に、米国航空宇宙局(NASA)などが宇宙太陽光発電の開発に取り組んだが、実用化には至らなかった。2000年代には地球温暖化問題を背景に、米国防総省(CNN)が宇宙太陽光発電の開発に乗り出している。

2020年5月、低軌道を周回する国防総省の無人衛星「X37B」に、太陽光発電高周波アンテナモジュール(PRAM)が搭載され打ち上げられた。宇宙空間向けに青色光も含む強力な太陽光エネルギーを吸収できる12インチ(約30cm)四方の特殊な太陽光パネル(出力:10W)が搭載された。

2021年3月、米国防総省の研究チームが、宇宙空間で太陽光パネルの発電試験に成功と発表。ただし、地球に直接送電は行っていない。90分で地球を1周する「X37B」は、その約半分は太陽光を受けない。今後、地球から36000km離れた1日で地球を1周する対地同期軌道での発電実証が必要である。

米国防総省研究チームは、レトロディレクティブ・ビーム制御技術を活用することで、マイクロ波の伝送技術は実証済みとしている。すなわち、地上の受電アンテナから宇宙空間の太陽光パネルに向けてパイロット信号を送り、地上の受電機の準備が整っていることが確認された場合のみ送電する。

出典:ワシントンの米海軍調査研究所/Jonathan Steffen/U.S. Navy

2021年12月、航空宇宙・防衛メーカーの米国Northrop Grumman(ノースロップ・グラマン)は、無線エネルギーをビーム状に送信する技術実証に成功したことを発表した。

2019年に空軍研究所(AFRL)が、海軍調査研究所(NRL)、ノースロップ・グラマンと共同で1億ドルの予算で開始した「SSPIDR(スパイダー、Space Solar Power RF Integrated Tile Experiment)」プロジェクトの成果。電力インフラがない戦場の部隊やシスルナ(地球と月との間)空間を移動する衛星への電力供給をめざした。

出典:米国空軍研究所(AFRL)

2023年6月、米国電気電子技術者協会(IEEE)は、「宇宙太陽光発電は、技術的な課題はあるものの、将来人類にとって重要なエネルギー源になる」と提言した。米国では、宇宙太陽光発電(SSPS:Space solar power system)は、SBSP(Space-based Solar Power)とも呼ばれている。

2023年6月、米国カリフォルニア工科大学が宇宙から地上への送電に成功したと発表。同年1月に宇宙空間に打ち上げた人工衛星「VIGORIDE」に搭載した小型実証機「SSPD-1」により、5月からマイクロ波による送電を開始し、キャンパス内の建物の屋上で受電した。マイクロ波の出力や伝送効率は不明である。

32個の種類が異なる太陽光パネルとマイクロ波送受電モジュール「MAPLE」を人工衛星に搭載し、シールドなしの宇宙空間の厳しい環境下で、マイクロ波変換→送電→約30cm離れたアンテナでの受電→直流変換が正常に動作することを確認している。

同大学は2013年に実業家ドナルド・ブレンから1億ドル(約140億円)超の寄付や、ノースロップ・グラマンから2014〜2017年に1250万ドルの研究費を得ており、軌道上展開型超軽量複合材料実験機(DOLCE)と呼ばれる自己組み立て型太陽光パネルアレイモジュール式コンポーネントの研究やL-SPSSの研究も進めている。

欧州での宇宙太陽光発電

2021年7月、EUは「2050年カーボンニュートラル達成」を発表し、欧州宇宙機関(ESA)がSSPSの事前調査を行った。その結果、「GW級の発電所は非常に大きな挑戦だが、2040年までに実現できる可能性があり、経済的な分析から2050年までに40〜50カ所、最大200カ所のSSPSの需要がEU内にある」としている。

ロードマップには、2026〜2030年に出力:1MW〜10MWのデモシステム、2031〜2035年に100MWのパイロットシステム、そして2036〜2040年には数GWのSSPSを構築する野心的な目標を掲げている。

2020年9月、欧州宇宙機関(ESA)は、地上および月面でのSSPSに関する新アイデアを募集した。また、2022年には、加盟国に対してSSPSの試験プログラムへの出資を募集した。

2022年11月、ESAはSSPSの実現可能性を本格的に調査するプロジェクト「SOLARIS(ソラリス)」をスタートさせた。SOLARISでは、100億円程度の予算で、2026年の開発プログラムの始動に向け、技術・経済的な側面からの実現可能性や安全性、環境への影響などの評価に2025年末まで取り組む。

2023年4月、ESAはSSPSの商用利用が可能か判断するため、Arthur D. LittleとThales Alenia Space Italyとそれぞれ契約した。約2年半かけて「SOLARIS」で、両社の提案などを検討していく計画である。

一方、ドイツのベンチャー企業Deployables Cubedはカリフォルニア工科大学と連携し、SSPS のキューブサット技術実証ミッション「Powersat」の開発を進め、2021年4月にNASAのキューブサット打ち上げ構想(CubeSat Launch Initiative)の14のミッションの一つに選定された。2022年~2025年に打上げ予定である。

英国の宇宙太陽光発電

2021年10月、英国は「2050年Net-Zero(ネット・ゼロ)戦略」を打ち出しており、期待される発電方法の1つに、宇宙太陽光発電システム(SSPS)があげられている。

2020年9月、英国宇宙庁(UKSA)とビジネス・エネルギー・産業戦略省(BEIS)が、1年間をかけてSSPSの実現可能性と経済性の調査検討をFrazer-Nash Consultancyに委託した。

その後、調査に加わったInternational Electric Company (IECL)を中心に、「CASSIOPeiA(Constant Aperture, Solid-State, Integrated, Orbital Phased Array)」というSSPSモデルの開発が始められた。

2021年には英国を拠点とするエネルギー、宇宙、材料、製造の研究・企業連合「Space Energy Initiative」が設立され、「CASSIOPeiA」計画が推進されている。

Space Energy Initiativeは、2039年に200万kWの電力を供給できる「太陽発電衛星(SPS:Solar Power Satellite」のプロトタイプを打ち上げ、2043年に完全な運用をめざすとしている。

「CASSIOPeiA」の基本的なコンセプトは、円錐形形の曲率を持つ一次および二次反射鏡使った集光システムで太陽光を効率良く集め、中央部の高集光型太陽光パネル(H-CPV)と送電アンテナ(直径:1.7km)によりマイクロ波ビームステアリングを行い、受電アンテナ(直径:5km)で受電して200万kWの電力を供給する。

2023年1月、サウジアラビアとSSPSへの共同出資の可能性を含めた協力関係について協議を開始した。

英国Space Solar と、サウジアラビアが建設中のNEOM(スマートシティ・イノベーション、世界クラスの技術、データ・インテリジェンスを取り入れた新都市)とのコラボレーションにより、両国が各々今後数年間にSSPSの開発に多額の投資を行う可能性がある。

中国の宇宙太陽光発電

中国では宇宙技術研究院(CAST:Chinese Academy of Space Technology)を中心にSSPS研究を進めている。2000 年代に入り、CAST が政府に「Necessity and Feasibility Study Report of SSPS」のレポートを提出し、研究が本格的に始まった。

2015年にはSSPSの開発ロードマップを策定し、2022年には小規模な発電実験を実施し、2030年頃には1000kW規模まで発電量を上げ、2050年に100万kWの商用システム運用を開始とする目標を掲げている。

2019年から、CASTは重慶市璧山区人民政府、重慶大学と共同で、重慶に「高出力無線エネルギー伝送研究施設」の建設を開始しており、2022年7月の完成予定である。一方で、マルチロータリージョイント SPS(MR-SPS)などの概念設計を進めている。

また、CASTは電波暗室内において、送電アンテナ(1.2m×1.2m)から30m離れた受電アンテナ(2m×2m)へ900Wのマイクロ波を伝送し、ビーム制御精度0.44°以上、変換効率 49%以上を達成した。2020年、重慶大学は、屋外で5.8GHz、448Wのマイクロ波の60m伝送に成功した。

また、2018年から、西安科技大学では「SSPSデモンストレーション・実証実験システム棟」の建設を開始し、2022年に完成した。2030年代には商用発電能力を備える基地を建設する計画である。また、SSPS OMEGA(Orb-Shape Membrane Energy Gathering Array)の概念設計を進めている。

一方、2022年1月、中国国家自然科学基金委員会(NSFC)が、超大型(km スケール)宇宙構造物(宇宙船)に関する調査研究を開始した。軌道上に構築する大型構造物の例としてSSPSを掲げ、それを建設する技術を緊急課題として実現可能性を調査する計画である。

2021年7月、静止軌道上に宇宙太陽光発電システムを建設するため「長征9号」が利用されることが公表された。「長征9号」は2030年の打ち上げをめざして現在開発中で、重量:約878トン、全長:約57m、高度約2000kmの低軌道で140~150トン、月遷移軌道に上げるには50~53トンまで積載可能である。

総重量約1万トンのシステムを組み立てるためには、100機以上の長征9号が必要だとしている。

宇宙太陽光発電が再燃する理由

夢の宇宙太陽光発電の課題は、そのデメリットに対する対策であるが、最大の課題は宇宙空間における巨大なSSPSの設置に莫大な資金を要することである。加えて、その運用・維持・補修・廃棄、ならびに環境アセスメントと安全対策など、2050年の実用化に向けて克服すべき技術課題は多い。

一方、技術的な難易度にもかかわらず、この数年間に欧米中などで研究プロジェクトが立ち上がり、”宇宙太陽光発電の再起動”と報道されている理由として、「宇宙への輸送コストの大幅な低減」、「2050年のカーボンニュートラル実現」、「宇宙空間でのエネルギー供給のニーズ」があげられている。

宇宙への輸送コストの大幅な低減