現在稼働している日本の地熱発電所の総出力は約51万kWである。その約10%にあたる東北電力の葛根田地熱発電所1号機(出力:5万kW)の廃止は痛い。また、九州電力の大岳地熱発電所などの廃止・休止後は、新規更新でFIP/FITによる地熱発電所として再開する方向であるが、出力増加には至っていない。

一方、特筆されるのは、電源開発などによる山葵沢地熱発電所(出力:4.6199万kW)で、23年ぶりに大規模地熱発電所が稼働した。また、出力1万kW以下ではあるが小型バイナリー発電所の新設も目立つ。発電電力量の低下が続く中、FIT/FIPにより推進された新設の地熱発電所の運転開始が待たれる。

地熱発電所の最近の動き

「2050カーボンニュートラル」の実現に不可欠といわれる再生可能エネルギーであるが、風力発電や太陽光発電に比べて、どうしたことか地熱発電の明るいニュースは少ない。

地熱発電所の廃止と休止更新

■2017年4月、電源開発は、1975年3月に運転を開始した鬼首地熱発電所(出力:1.5万kW)の廃止を発表。2010年10月に水蒸気の異常噴出事故を起こし、2017年3月に運転を停止した。その後、全ての設備を一新して、2023年4月にシングルフラッシュ式の地熱発電所(1.499万kW)を再開した。

■2019年3月、東京電力は、1999年3月に運転を開始したバイナリーサイクル式の八丈島地熱発電所(出力:3300kW)の廃止を発表。発電設備の老朽化と、改修費用が高額となることが原因である。

2017年3月、八丈町はオリックスと「地熱発電利用事業に関する協定」を締結し、八丈島地熱発電所跡地に新地熱発電所(4444kW)の建設を計画。2023年運転開始の予定であったが、動きは見えない。

■2020年10月、九州電力は、1967年8月に運転を開始したシングルフラシュ式の大岳地熱発電所(1.25万kW)の老朽設備の更新を発表。既存発電所設備を運転しながら隣接地にダブルフラッシュ式の新設備(1.45万kW)を建設し、2020年10月に運転を開始した。

■2022年8月、東北自然エネルギーは、1966年10月に運転を開始した松川地熱発電所の休止を発表。出力2.35万kWの既設発電設備を廃止し、ドライスチーム式の新発電設備(出力:1.499万kW)に縮小更新して、2025年10月に運転を開始する予定。

■2022年10月、東北電力は、シングルフラシュ式の葛根田地熱発電所1号機(出力:5万kW)の廃止を決定。1978年5月に運転を開始して電力供給を続けてきたが、蒸気量の減衰と設備の経年化を理由に廃止した。1996年3月に運転を開始した2号機(3万kW)は運転を継続。

■2023年6月、三井石油開発が北海道蘭越町近くで、地熱発電の掘削調査中に大量の蒸気が噴出した。蒸気噴出抑制作業により、一部道路の通行止めが実施されたが約1.5カ月後に解除された。

三井石油開発は、2016年から蘭越町とニセコ町にまたがるニセコ山系で、地熱発電所の建設の可能性を探る資源調査を進めており、当該井戸は2019年から掘削調査を始めていた。調査は中断。

■2025年12月、九電みらいエナジー、大分県九重町の地熱発電所「八丁原バイナリー発電所」(出力:2000kW)を廃止した。日本初のバイナリー方式の発電所として2004年2月に実証運転を開始、2006年4月から営業運転し、設備老朽化のため2020年1月に運転を停止していた。

日本地熱協会によれば、2023年4月現在で稼働中の地熱発電所の総出力は約51万kWである。政府は2030年までに総出力:150万kWの目標を掲げるが、東北電力の葛根田地熱発電所1号機(出力:5万kW)の廃止は手痛い。

一方、九州電力の大岳地熱発電所など廃止・休止後に、新規更新でFIP/FITによる地熱発電所として再開する方向であるが、既存の地熱発電所の出力増加には至っていない。

地熱発電所の新設

大規模地熱発電所(出力:1万kW以上)を建設するには、10年以上を要する。そのため最近新設されている地熱発電所は、2012年7月に「電気事業者による再生可能エネルギー電気の調達に関する特別措置法(FIT法)」の発足以前から、建設のための初期調査が進められていた。

■2014年11月、別府温泉で大気放出されていた蒸気を利用し、コスモテックは米国ACCESS Energy製バイナリーサイクル式のコスモテック別府バイナリー発電所(出力:500kW)の運転を開始した。

■2015年6月、熊本県阿蘇郡小国町で、合同会社わいた会が東芝製シングルフラッシュ式のわいた地熱発電所(出力:1995kW)が稼働。「Geoportable(ジオポータブル)」が設置された。

■2019年1月、日本重化学工業、地熱エンジニアリング、JFEエンジニアリング、三井石油開発、金属鉱物資源機構(JOGMEC)が出資する岩手地熱が、シングルフラッシュ式の松尾八幡平地熱発電所(出力:7499kW)の営業運転を開始した。

■2019年5月、電源開発、三菱マテリアル、三菱ガス化学が出資する湯沢地熱が、ダブルフラッシュ式の山葵沢地熱発電所(出力:4.6199万kW)の営業運転を開始した。

■2022年12月、東芝エネルギーシステムズ、シーエナジーが出資する中尾地熱発電が、ダブルフラッシュ式の奥飛騨温泉郷中尾地熱発電所(出力:1998kW)の営業運転を開始した。

■2023年3月、フォーカス、レノバ、デナジサーマルが出資する南阿蘇湯の谷地熱は、シングルフラッシュ式の南阿蘇湯の谷地熱発電所(出力:2168kW、送電端:1990kW)の営業運転を開始した。

■2024年3月、三菱マテリアル、三菱ガス化学、電源開発の出資する安比地熱が、シングルフラッシュ式の安比地熱発電所(出力:1.49万kW)の営業運転を開始した。気水分離の前に熱水を注入することで、蒸気に含まれる岩粉を熱水側に落とす工夫が採用されている。

■2024年5月、オリックス子会社のORジオ南茅部は函館市でバイナリー方式の南茅部地熱発電所(出力:6500kW)の営業運転を開始。モーターを地上に設置した「ラインシャフト式ダウンホールポンプ」を導入し、比較的低温度の熱水からでも十分な熱量を確保できる。

ーーーーーーーーーーー

■2022年4月、九州電力は鹿児島県霧島市の烏帽子岳北東部の霧島山国有林内で、地熱発電所(出力:4500kW)の建設準備を開始。バイナリーサイクル式を設置する計画で、2023年6月の工事開始、2024年度末の運転開始をめざしている。

■2022年6月、出光興産、INPEX、三井石油開発は、秋田県湯沢市でダブルフラッシュ式の地熱発電所「かたつむり山発電所(出力:1.499万kW)」の開発を発表。2022年6月中に着工し、2027年3月の運転開始をめざしている。稼働後はFITを通じ、40円/kWh(税抜)で15年間にわたり電力会社に売電。

■2024年6月、九電みらいエナジーは、鹿児島県霧島市烏帽子岳北東部にバイナリー方式の地熱発電所(出力:4990kW)を建設すると発表。9月に着工し、2026年度末の営業運転開始をめざす。

■2025年11月、九電みらいエナジーが大分県九重町に地熱発電所を建設する。名称を「湯坪地熱発電所」(出力:9500kW)を見込み、2030年の運転開始をめざす。九電グループとしては建設中も含めて8カ所目の地熱発電所。2017年に調査開始し、2020年からの掘削調査で地熱資源を確認した。

特筆されるのは、秋田県湯沢市の地熱資源を活用した山葵沢地熱発電所(出力:4.6199万kW)で、国内では23年ぶりに出力1万kWを超える大規模地熱発電所が稼働した。今後、FIT/FIPにより推進された新設の地熱発電所の運転開始が待たれる。しかし、9電力会社による新設案件は見られない。

地熱発電に関する政策と支援

地熱発電の重要性について

地熱発電は燃料を必要とせず、昼夜・天候を問わずに24時間の発電運転が可能である。設備利用率は49%で、風力発電の約22%、太陽光発電の約15%と比べてはるかに高い。また、電力貯蔵を必要としないため、地熱発電はベースロード電源として期待されている。

また、地熱発電機を国内で調達することが可能な純国産エネルギーであり、エネルギー自給率の向上に貢献する。また、再生可能エネルギーの中では発電コストが9.2~11.6円/kWhと安く、小規模にも関わらず大規模なLNG火力発電の10.7円/kWhとほぼ同等である。

しかしながら、2022年3月時点での国内導入量は、地熱発電は年間発電電力量で2.096億kWh、設備容量で48.7万kWである。年間発電電力量で比べると風力発電の1/4、太陽光発電の1/13とわずかである。

出典:電気事業便覧(2022年版)を基に日本地熱協会が作成

地熱発電の抱える課題

地熱発電所の建設では、地表調査から始めて掘削調査や探査を実施して資源量を評価し、発電所の規模決定(出力確定)に約5~7年を要し、事業化の判断に到達できるのである。

環境アセスメントが不要である出力:7500kW未満の中小規模地熱発電でも運転開始まで8~9年、数万kWの大規模地熱発電は環境アセスメントに3~4年かかるため運転開始まで10年以上を必要とする。風力発電の7~8年、太陽光発電の5~6年と比べると明らかに長期間である。

2017年3月、NEDOが風力・地熱発電の導入に関する手続期間を半減できる前倒環境調査を公表した。従来3~4年を要した環境アセスメンを、2年以内に短縮できるとした。しかし、地熱資源調査の効率化と精度向上、さらなる環境アセスメント期間の短縮は必要とされている。

一方、日本での地熱発電が低調の理由の一つに、開発コストの高さがあげられている。西日本技術開発が経済協力開発機構(OECD)の資料などで調べたところ、日本は地熱発電所を建設してから稼働を終えるまで10.9~18.3円/kWh(税抜)の費用を要する。

これに対して、米国は5.3~9.6円/kWh(フラッシュサイクル)、トルコが10.6~11.9円/kWh、イタリアが5.8~9.6円/kWh、ニュージーランドは3.1~5.6円/kWhと安価である。山間部が多い日本は平地主体の海外と比べて工事費が高くなり、掘削技術や大型重機をもつ企業も限られることが原因である。

また、最近では資源価格の高騰で井戸1本当たりの掘削費は5億円を超しており、日本での掘削成功率は3割程度である。しかし、地熱発電所の新設では井戸を掘り正確な資源量を把握する必要がある。

そのため地熱発電の建設単価は100万円/kWと、風力発電の20万円/kW、太陽光発電の37万円/kW、原子力発電の45万円/kWに比べ圧倒的に高コストである。

さらに、地熱発電の開発には地元温泉事業者や自然保護団体などから反対の声があがる。井戸堀削や建造物設置による自然・環境・景観の破壊や温泉源の湯量低下・枯渇などを危惧するためである。しかし、原発建設のリスクに比べると、理解を得る可能性は高い。

2024年11月、 九電みらいエナジーは、地熱由来電力の高値取引による収益力向上をめざす。10月に実施した全国初の地熱発電限定の電力オークションで募集枠(6億kWh)を上回る応札(約8億kWh)があり、企業の需要が強いと判断。発電所や卸電力市場から電力調達して企業や家庭に供給する電力小売事業者が対象。

同社が有する7カ所の地熱発電所のうち、FIT対象外の八丁原(大分県九重町)、滝上(同)、山川(鹿児島県指宿市)、大霧(同県霧島市)の電力(合計で年間11億kWh/年、同社の地熱発電の85%)を対象とした。

地熱の他、石炭火力など安定電源による電力を取引する「ベースロード市場」の8月の約定価格は13.41円/kWh(九州エリア)で、「非化石証書」の取引市場での約定価格は同0.6円/kWh(非FIT・再エネ指定)で、落札単価はこの合計14円/kWhに一定の上乗せをした金額とみられる。

落札者には2025年4月から1年間にわたり電力を供給する。電気をつくった発電所などをたどれる情報付きの非化石証書も付与されるため、電力の供給先となる製造業者などは「大分の地熱でつくった電気を利用している」などと産地までアピールできる。

2012年以降の規制緩和と開発支援

地熱発電は、1997年4月に政府による開発支援が停止している。その経緯は後述するとして、ここでは、2012年7月の固定価格買取制度(FIT)後に行われた様々な規制緩和や開発支援について示す。

2011年3月の東日本大震災以降、ベース電源として地熱発電への期待が高まり、2012年7月に固定価格買取制度(FIT)が施行され地熱発電が盛り込まれると、地熱発電関連の研究開発予算が復活した。

特に、地熱資源開発調査に多くの予算が投入された。そのほか、経済産業省では地熱探査技術や高効率地熱発電システムの開発、環境省では温泉バイナリー発電の高効率化、低沸点新媒体の実証などの研究開発支援が進められた。

政府による規制緩和と開発支援:

■2015年10月、環境省は国立・国定公園内での地熱開発の規制緩和を進めた。第1種特別地域でも地表に影響がない限り地中部への傾斜井戸の掘削を許可し、景観維持のために制限されていた高さ13m超のタービン建屋設置にも特例を認めた。

また、電気事業法の一部改正を進め、出力:300kW未満のバイナリー発電は専任のボイラ・タービン技術者を置く必要がなくなり、100kW以下では1年間の運転実務経験のある技術者を不要とした。

■2016年4月、経済産業省は出力:2.5万kW以上の大規模地熱発電に関して、環境への悪影響が抑えられるなどの条件が整えば、石油天然ガス・金属鉱物資源機構(JOGMEC)の審査を経て重点開発地域に指定し、掘削調査費用を支援する仕組みを整備した。

また、JOGMECを通じて、建設費用の最大8割まで債務保証する事業化支援策を打ち出した。

■2018年、経済産業省は環境アセスメントを書面と実施を同時進行できるよう指針を改訂し、評価期間を2年程度に半減できるとした。また、国立公園内は特別保護地区を除いて規制緩和を進め、日本の全資源量(2347万kW)の70%である1600万kWの開発をめざすと表明。

環境省は環境アセスで事業者による調査を省略するなど、審査期間を1.5~2.5年程度に半減する方針で、出力:7500kW未満の小規模地熱発電を環境アセスの対象から外した。

■2021年8月、経済産業省と環境省は、北海道(支笏洞爺、大雪山)、東北(十和田八幡平)、中部(妙高戸隠連山、上信越高原)、九州(阿蘇くじゅう、霧島錦江湾)などの国立公園30カ所を現地調査する。

JOGMECほかが、地表で人工的に地震波を発生させて地下構造を調査し、簡易掘削による調査を2年間実施。2019年度の地熱発電は総発電電力量の0.3%(設備容量:60万kW程度)であるが、政府は2030年度に1%(設備容量:150万kW)に引き上げる狙いである。

■2021年9月、環境省は国立・国定公園内における地熱開発の取扱いに関して、一部地域での地熱開発を「原則認めない」とする通知の記載を削除し、自然環境の保全(風致景観の維持を含む)及び公園利用上の支障がないことを前提として地熱開発を認めることを公表した。

■2023年2月、経済産業省は2023年度から海外の地熱発電事業へ、JOGMECを通じて出資を始める。INPEXが既存の地熱発電所の拡張や新たな地質調査を検討するインドネシアやニュージーランドなどが候補で、国際協力を通じて技術やノウハウを蓄える。

■2023年10月、政府は地熱発電の開発加速のため、JOGMECによる資源調査を2025年度にも拡充する。民間の開発事業者に代わり、現在は地上からの地中構造調査と簡易掘削までであるが、蒸気の噴出確認まで携わり、事業者のリスク低減を進める。改定するエネルギー基本計画に地熱開発の促進を盛り込む。

2025年度以降、地中を掘削して蒸気の継続的な噴出を確認するまで5年程度かかるが調査を継続する。商業運転開始までには合計15年程度かかる。現行のエネルギー基本計画は2030年度に150万kWの稼働を目標としているが、現状は60万kWほどの導入にとどまる。

■2024年11月、経済産業省は、地熱発電で、民間に代わって国が掘削調査をJOGMECが行い参入障壁を低くする。次期エネルギー基本計画に、地熱発電の開発促進や国の支援方針を盛り込む。

JOGMECが地表温度などを基に地熱発電に適した場所を探し出し、掘削や地下構造の確認まで行う。地元との協議も政府主導で行い、商用化の見通しが判断できれば事業者を公募する。2025年度に北海道、東北、九州を軸に数か所の市町村と調整して候補地選定を進め、2026年度にも調査を始める。

■2025年4月、経済産業省は次世代地熱発電の開発推進を目的に官民協議会を設立。電力・建設会社、金融機関など70社以上が参加し、注目度の高いクローズドループ技術などの事業化に向けて年内に工程表を策定する。中部電力はカナダの新興企業に出資し、ドイツで世界初の商業運転をめざしている。

官民協議会では、地下3~6kmのマグマに近い熱源で大規模発電する超臨界地熱の開発も協議する。

■2025年6月、環境省は小規模な地熱発電の一種、温泉発電の開発ルールを明確にする。温泉法は「公益侵害」の恐れがある場合、掘削工事を認めないと定める。現行は掘削中の騒音や振動、工事中の温泉放流による水質汚濁、掘削に伴う地盤沈下の3つに加え、発電用温泉の放流に関する記載を追加する。

発電目的の温泉がそのまま放流され、住民や環境に影響が見込まれる場合、都道府県知事が許可を取り消すことができるようにし、2025年中にも結論をまとめる。

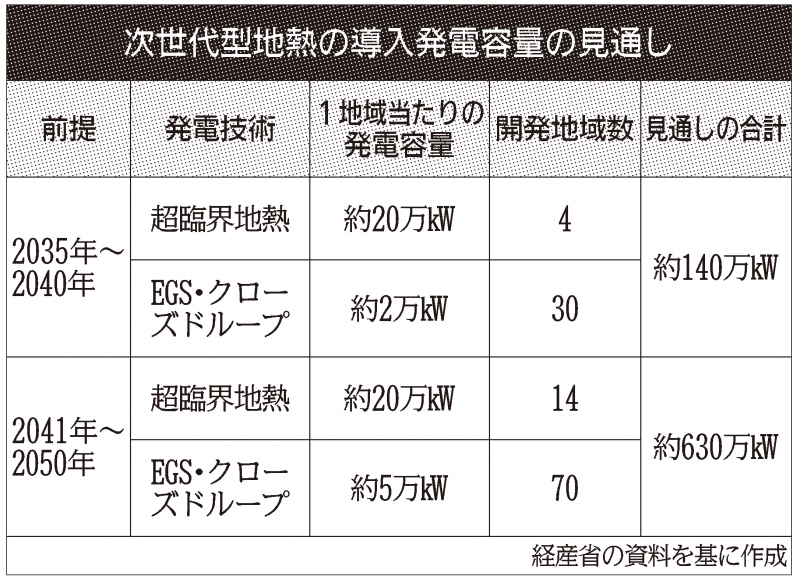

■2025年10月、経済産業省は地熱発電の2050年までの開発目標をポテンシャルの1割である約770kWに設定。2030年までに有望地域での実証を目的とした掘削や、熱回収に必要なシステムの完成などをめざし、2030年以降に全国で10~20万kW規模の建設を本格化させる。

2035~2040年までの導入量は合計約140万kWを見込み、2050年にかけて各地で開発を進める。

■2026年4月、経済産業省は、温泉地以外でも発電できる次世代型地熱発電に2026〜2030年度に1102億円支援する。開発に向けた調査や試験掘削費用の2/3を国が、脱炭素技術を補助するGI基金から支出する。 2030年度までの試験掘削や熱回収を想定し、2026年6月にも企業公募を始める。

地下3kmより深い超高温・高圧の蒸気を使う「超臨界地熱」、高温岩盤にパイプで水を通して集熱する「クローズドループ」、人工的に造る地下き裂に水注入して地熱をためる「EGS」を支援対象にする。

一方、民間でも高リスクの地熱発電の開発を支援する動きが進められた。

民間による地熱発電の支援:

■2016年6月、東京海上日動火災保険は、地熱発電所建設で問題が生じた場合に、温泉業者が原因調査の費用や営業で生じる損失額を補償する新たな賠償責任保険を発表。

従来、温泉業者が発電事業者に賠償請求する場合、500~3000万円程度のボーリング調査を実施する必要があり、この費用負担が問題で温泉業者が開発に反対していた。

■2016年8月、三井住友ファイナンス&リースが、長崎県で小規模地熱発電を手掛ける洸陽電機子会社の第一小浜バイナリー発電所合同会社(出力:125kW)と発電設備の割賦契約を締結した。これにより開発事業者はキャッシュフローが優位となり、事業拡大が容易となる。

地熱資源量について

少し、過去を振り返ってみよう。過去といっても、地熱発電業界での常識とされる情報について整理してみることが、未来を予測するために参考となる。

世界の地熱発電の開発動向

世界の地熱資源量ベスト10をみると、世界最大規模の地熱地帯であるカリフォルニア州ザ・ガイザース地熱地帯を有する米国が地熱資源量3000万kWで第一位である。多くの火山島からなるインドネシアが2800万kWで第二位、日本は2300万kWで第三位で、3カ国の地熱資源量が飛び抜けて多い。

その後にケニアが700万kW、フィリピンとメキシコが600万kWと続くが、イタリアとアイスランドを除けば、いずれも環太平洋火山帯に属す国々である。

このように地熱資源量に恵まれた日本であるが、発電設備容量でみると最下位である。米国の1/6、インドネシアの1/4、フィリピンの1/3で、明らかに地熱発電の開発では遅れをとっている。日本は総地熱資源量の2.6%しか開発していないのが現状である。

出典:資源エネルギー庁、WGC2020

確かに、海外では出力:5~10万kW級の大規模地熱発電所が数多く稼働している。世界の地熱発電の設備容量は右肩上がりで、近年は急上昇を続けて総量で1500万kWを超えている。

出典:Proceedings World Geothermal Congress 2015,

Top 10 Geothermal Countries 2020, 火力原子力発電技術協会

この傾向は国別でも明らかで、米国、イドネシア、トルコ、ケニアの地熱発電の設備容量の伸びが顕著であるが、ニュージーランド、イタリア、アイスランドなども堅調に伸びている。一方で、残念ながら日本の地熱発電の導入量は、約50万kW程度で低い値でとどまっている。

出典:International Geothermal Association, Proceedings World Geothermal Congress 2015,

Top10 Geothermal Countries 2022

地熱発電の仕組み

タービン方式による地熱発電システムの現在の主流はオープンサイクルであり、生産井から得られる蒸気でタービンを回して発電し、仕事を終えた蒸気を復水器で水に戻し、還元井を通じて地中に戻す。

地中から得られる蒸気条件に応じて、ドライスチーム(Dry steam)、バックプレッシャー(Back pressure)、フラッシュサイクル(Flash cycle)、バイナリーサイクル(Binary cycle)などが実用化されている。

一方、地上で加圧した水を地中に注入し、地中熱で加熱した後、地上に戻して減圧して蒸気化し、タービンで発電を行うクローズドサイクルが、次世代地熱発電の実証試験段階にある。

主力のオープンサイクル

生産井から得られる地熱水は、含まれる蒸気と熱水の比率から蒸気卓越型と熱水卓越型に分類される。蒸気卓越型の場合には、ドライスチーム式や、バックプレッシャー式が採用され、得られた蒸気により直接にタービンを回して発電する。

ドライスチーム発電は、生産井から得られる蒸気から湿分と不純物を除去後に、蒸気で直接に蒸気タービンを回して発電する。国内では商用運転第一号機の松川地熱発電所(認可出力:2.35万kW)のみで、タービンから出た蒸気は復水器で凝縮され、還元井を通じて地下に戻される。

バックプレッシャー発電は、復水器と冷却塔がなく、低コストで短期での設置が可能であるが、環境汚染の問題もあり国内の設置例はない。

しかし、蒸気卓越型のような恵まれた地熱水が噴き出る地点は少なく、多くの地熱発電所では熱水卓越型である。そのため、フラッシュサイクル式が地熱発電の主流となっている。

フラッシュサイクル発電は最も多く、生産井から得られた熱水と蒸気を汽水分離器で分離後、蒸気のみをタービンに供給して発電する。熱水は還元井を通じて地中に戻し、タービンを出た蒸気は復水器で水に戻して蒸気の冷却水として使う。

ダブル・フラッシュサイクル発電は、2台目の汽水分離器で分離した熱水を減圧して沸騰させ、低圧の二次蒸気を得る方式で、タービンの中間段落に注気して発電効率向上を図る。

ダブル・フラッシュサイクル発電は、国内では八丁原発電所(出力:5.5万kW×2)や森発電所(出力:5万kW)などで採用されている。設備は複雑になるが、発電出力を15~20%向上させることが可能。海外でトリプル・フラッシュサイクル発電も実用化されているが、出力向上は寡少である。

一方、バイナリーサイクル式は地熱水を熱交換器に導き、二次サイクルの作動媒体(フロンや炭化水素)を蒸発させてタービンを回転させるため、150℃未満の低温の熱水からでも発電が可能である。そのため、温泉水や工場排熱などによる発電システムとして注目されている。

バイナリーサイクル発電は、150℃未満の低圧蒸気の場合に使われる。得られた熱水あるいは蒸気を熱交換器を介してブタン、ペンタン、代替フロンのような低沸点の有機媒体を蒸発させ、得られた蒸気でタービンを回して発電を行う。

最近は、高温の温泉水を入浴に適した温度に下げる湯温調整用としても使える小型バイナリーサイクルによる温泉発電が、井戸を掘る必要がないため注目を集めている。

バイナリーサイクル発電は、低沸点の有機媒体(二次媒体)を用いることから、オーガニック・ランキンサイクル(ORC)とも呼ばれている。日本では八丁原発電所内のバイナリー発電設備(出力:2000kW)や霧島国際ホテル地熱発電所(出力:220kW)で採用されている。

また、100℃未満の温泉水でも高効率発電が可能なように、吸収式ヒートポンプ技術に基づきアンモニアと水を混合した二次媒体を用いるカリーナサイクルが開発されているが、数例の適用にとどまる。

「フラッシュサイクル」と「バイナリーサイクル」の比較

一般に、フラッシュサイクルは、蒸気条件に優れた地熱発電所で用いられるため大容量・高効率の場合が多い。バイナリーサイクルは、フラッシュサイクルに比べ小容量・低効率である。

また、地熱発電所は活火山をつなぐ帯状の火山フロントに位置し、山中に位置するため豊富な冷却水を得ることが困難である。そのため、フラッシュサイクルの場合には蒸気の凝縮水を冷却に用いるが、バイナリーサイクルの場合は大型の空気冷却凝縮器が必要となる。

地熱発電特有の腐食・スケール対策は両方式で大きく異なる。フラッシュサイクルの場合は地熱水がタービンを含むほぼ全ての系統を流れるが、バイナリーサイクルの場合は熱交換器までに限定され、タービン系の腐食・スケール対策は不要である。

クローズドサイクルの開発状況

2016年10月、ジャパン・ニュー・エナジーと京都大学が、クローズドサイクル式の新地熱発電システムによる発電実証に成功した。

地下1450mまで水を循環させる密封された二重管型熱交換器(外径30cm、内径20cm)を埋め込み、地上より加圧注入した水を地中熱で温め、液体のまま高温状態で抽出する。得られた液体を地上で減圧して蒸気化し、タービンに供給して発電を行う。大分県玖珠郡九重町に建設した水分発電所(出力:24kW)で実証運転を継続中。

国内地熱発電の導入状況

再生可能エネルギーの導入

環境エネルギー政策研究所(ISEP)の調査によれば、固定価格買取制度(FIT)の追い風を受け、東日本大震災当時(2011年度)に比べると2022年度の太陽光発電の年間発電電力量は約19倍に増加し、天候などの影響を受ける太陽光発電と風力発電が総発電電力量に占める割合は10.1%に上昇した。

一方、天候などの影響を受けにくい小水力発電、バイオマス発電についても年間発電電力量が占める割合は徐々に増加している。しかし、地熱発電は小規模設備の導入は進むが累積導入量は約50万kWでほとんど増加せず、2022年度の発電電力量は3年連続30億kWhに留まり、総発電電力量の約0.3%にすぎない。

第6次エネルギー基本計画で掲げられた2030年度の再生可能エネルギーの達成目標は、36~38%(内訳、太陽光:14~16%、風力:5%、バイオマス:5%、地熱:1%、水力:11%)であり、地熱発電は期待の薄い再生可能エネルギーのようである。

1997年に途切れた地熱発電の開発

1973年と1979年に起きた石油ショックを契機に、日本では石油代替エネルギーの開発が国家プロジェクトとして進められた。地熱発電もその一環で開発が推進されたが、ほかの再生可能エネルギーとは異なり、政府からの開発支援が1997年で途切れた。その経緯を、次に示す。

地熱発電の開発支援が途切れた経緯:

■1974~1992年「サンシャイン計画」、1993~2000年「ニューサンシャイン計画」の中で地熱発電の開発は推進され、発電設備容量の総計が約50万kWに達した。

■一方、1979年の米国スリーマイル島原発事故、1986年のチェルノブイリ原発電事故により、世界的に原発建設の低迷期に入るが、日本は国策として原子力発電所の建設が強力に推進された。

■1996年11月、大規模地熱発電所である九州電力の滝上発電所(2.75万kW)が稼働した。

ーーーーーーーー

■1997年4月、石油価格が安定化し、原発建設が順調に進められたことから、「新エネルギー利用等の促進に関する特別措置法(新エネ法)」において、従来型のフラッシュサイクル発電の地熱発電が促進対象から外された。

■2003年4月、「電気事業者による新エネルギー等の利用に関する特別措置法(RSP:Renewables Portfolio Standard法)」の促進対象から大規模地熱発電所は除外され、併せて地熱発電の研究開発予算が大幅に縮小された。

*環境省による自然公園内での開発規制や温泉利権者からの反対が、地熱発電所の新設に急ブレーキを掛け続けた。

■2006年4月、八丁原地熱発電所にバイナリーサイクル発電設備(出力:2000kW)が併設され、杉乃井ホテルに自家用の小規模地熱発電所(出力:1900kW)が建設されたが、小規模であるため総設備容量に大きな伸びを与えることはなかった。

1997年に地熱発電の発電電力量はピークを示すが、その後の凋落ぶりは顕著である。地熱発電所の新設はわずかにとどまり、既設の地熱発電所の廃止・更新中止が続く様子がみてとれる。既設の地熱発電所の経年的な発電効率低下があきらかに生じている。

出典:火力原子力発電技術協会

一方、2017年7月の固定価格買取制度(FIT)が始まる頃から地熱発電も増え始めた。しかし、その多くは井戸の掘削を必要としない出力:1万kW未満の小規模バイナリーサイクル発電であり、総設備容量の増加には大きな影響を及ぼしていない。

井戸の堀削を必要としない小規模のバイナリーサイクル発電は、温泉源の湯量低下や枯渇を危惧する必要がなく、建設工期が短いため、FITの後押しを受けて地元温泉事業者に受け入れられ、地産地消の分散電源として拡大する。

大規模地熱発電所(出力:1万kW以上)の新設は、1997年を最後に途絶えた。その後、23年間の空白を置いて、山葵沢地熱発電所(出力:4.6199万kW)が2019年に営業運転を開始した。

しかし、大規模地熱発電所を建設するには10年以上の期間を要するため、FITの支援を受けて本格的に地熱発電が稼働を始めるのはこれからである。

既設地熱発電所の出力低下

地熱発電電力量は、1997年をピークに年々減少傾向にある。火力原子力発電技術協会によると、国内の地熱発電電力量は2020年度に26.6億kWhで、1997年度の37.5億kWhから3割程度減少している。

大規模地熱発電所14基の発電電力量(2013年度)の調査で、岩手県の松川地熱発電所が-35%、葛根田地熱発電所1号機が-66%、葛根田地熱発電所2号機が-52%、福島県の柳津西山地熱発電所が-58%、鹿児島県の山川地熱発電所が-35%と、いずれも顕著な出力低下が生じていることが報告されている。

その結果、2017年に柳津西山地熱発電所は老朽化更新でタービンを入れ替え、定格出力を6.5万kWから3万kWに引き下げた。また、2022年10月に葛根田発電所1号機(出力:5万kW)は廃止された。

この経年的な出力低下は、生産井自体の枯渇や、熱水中のシリカ(SiO2)や炭酸カルシウム(CaCO3)が井戸や発電所の配管、タービン翼などの表面にスケールとして付着し、蒸気流路の狭窄が原因と考えられる。また、スケールのはく離片は、後段部品のエロージョンの原因となり老朽化が進む問題も起きている。

生産井の枯渇に関しては、新しい生産井の探査と掘削が必要となる。そのため経済性の評価に基づいた長期計画の立案が必要となる。

一方、スケール対策に関しては、蒸気タービンの入口に水滴を噴霧するブレード・ウオッシング技術が開発されている。また、地熱水への硫酸注入によるシリカスケール付着防止策や、アルカリ剤と金属成分のマスク薬剤の間欠注入によるシリカスケール溶解策の有効性などが示されている。

出典:日本地熱学会誌

2024年8月、福島県の柳津西山地熱発電所の地熱蒸気量を回復する人工涵養事業で、近くを流れる河川から涵養井に3年8カ月間連続注水した結果、涵養生近くの生産井2本で蒸気量の減少が止まり、他の21本の生産井でも回復傾向を確認したと、エネルギー・金属鉱物資源機構(JOGMEC)が発表した。

1995年の運転開始時の6.5万kWが10年後に4.5万kWまで出力低下し、現在は東北自然エネルギーが3万kWで運転している。奥会津地熱と福島再生可能エネルギー研究所が受託した日本初の試みで、全国の地熱発電所で利活用が期待される。米国ガイザー地域でも人工涵養事業が実施され、発電出力を改善している。

政府が掲げる「2030年に総発電電力量に占める地熱発電の割合1%」の高い目標をクリアするためには、大規模地熱発電所の新設だけに頼るのではなく、環境対策が整えられている既設の地熱発電所の経年的な発電電力量低下への対策と、老朽更新によるリパワリング(発電効率向上)が鍵を握る。

国内の地熱発電メーカーの動向

フラッシュサイクルに強い日本メーカーが世界シェアの6割強を占め、商機が拡大していると報じられた。確かに、東芝(シェア:24%)、三菱重工業(22%)、富士電機(20%)と高いシェアを有しているが、バイナリーサイクル専業のイスラエル系米国企業OEMAT(オーマット)のシェアが14%に上がっている。

1980 年代には日本企業の世界シェアが90%であったが、2010年には日本企業のシェアが69%(三菱重工業:25%、東芝:24%、富士電機が20%)に減少し、オーマットのシェアは10%であった。明らかに、バイナリーサイクルが伸びており、日本企業のシェアは減少傾向にある。

バイナリーサイクルのみに注目すると、オーマットの世界シェアは77%と断トツである。米国TAS(6%)は米国中心に電力会社などに納入を進め、イタリアのエクセルギー(4%)はトルコなどへの納入実績があるが、2019年には中国の空調メーカー傘下に入った。

現状、フラッシュサイクルの市場規模は、出力ベースでバイナリーサイクルの約4倍である。しかし、バイナリーサイクルは短期間での設置が可能で、発電用に汲み上げた熱水をほぼ全て地下に戻すため環境負荷も低く、時流に沿っている。

出典:“Geothermal Power Generation in the World, 2005-2010 Update Report”,

Proceedings of the World Geothermal Congress 2010, Bali, Indonesia.(Bertani, R., 2010.)よりNEDO 作成

フラッシュサイクル発電システム

新規の地熱発電はバイナリーサイクルに移行する傾向が見られるが、フラッシュサイクルについても様々な技術開発と海外プラントの受注が進められている。

■2016年4月、大林組はニュージーランドの地熱調査会社MB Centuryと地熱発電に関する相互協力協定を締結し、傘下のトゥアロパキ・トラスト発電所(出力:11.3万kW)での地熱電力を利用したCO2フリー水素製造・流通事業の可能性検討を進め、2018年2月に共同研究の覚書を締結した。

■2022年8月、東芝は、2014年に運転開始したインドネシアのパトハ地熱発電所(出力:6万kW)の発電設備向けに、人工知能(AI)を適用したトラブル予兆診断技術や性能監視のIoTサービス契約を締結した。

各種センサーで得られる日々の運転データをAI手法により解析し、トラブル原因となる異常兆候を検出して、発電所の停止回数・期間の短縮を実現する。同発電所でのNEDO実証事業で、トラブル発生率を20%以上に抑制できることを確認している。

■2022年10月、東芝は、フィリピンのタナワン地熱発電所(出力:2万kW)から地熱発電設備「Geoportable(ジオポータブル)」一式を受注。2023年6月より現地納入、2024年11月に運転開始する。

ジオポータブルは、小規模地熱発電(出力:1000~2万kW)向けに開発されたコンパクトなフラッシュサイクル地熱発電設備で、短期の据付・早期稼働が可能である。

■2022年12月、三菱重工業は、インドネシア南部スマトラ地方のルムット・バライII地熱発電所(出力:5.5万kW)の受注を発表した。基本設計を担当し、蒸気タービン、発電機、および主要付属設備一式を供給し、2024年の商業運転開始をめざす。

■2023年2月、富士電機は、2022年に運転開始したオルカリアⅠ地熱発電所6号機(出力:7万kW)に次ぐ、ケニア2件目の地熱発電プロジェクトのメネンガイ地熱発電所(出力:3.5万kW)受注を発表した。蒸気タービンや発電機などの主要機器の製造・供給を担い、2025年の運転開始をめざす。

■2024年3月、三菱重工業、丸の内イノベーションパートナーズ、米国デヴォン・エナジーが高温岩体発電を手がける米国ファーボ・エナジーに出資した。

ファーボ・エナジーは2026年にユタ州で地熱プロジェクトを運転開始する予定で、石油・ガスの水平掘削や水圧破砕などの掘削技術を応用し、地下の高温岩体層に蓄えられたエネルギーを発電や工業熱源として利用できるシステムを開発している。

バイナリーサイクル発電システム

世界的に見ると発電コストの低コスト化が進められ、フラッシュサイクルの4~10円/kWhに対し、バイナリーサイクルは4~12円/kWhと同等レベルまで下がってきた。

米国ではバイナリーサイクルが急速に伸びている。地熱発電の設備容量は、2019年には385万kWと10年間で61万kWの増加を達成。内訳はフラッシュサイクル発電が7万kW、バイナリーサイクル発電は54万kW。累計比率でも、バイナリーサイクル発電は2000年代後半から増加して30%に達した。

また、100℃程度で発電できるバイナリーサイクルの開発が進められ、トルコのような地熱温度が高くない国でも導入が進み、世界の地熱発電の総設備容量の20%に近づいている。

トルコは2023年に再生可能エネルギーを30%以上に引き上げる計画で、民間企業の参入条件を緩和するなど開発を促し、設備容量は2020年に約160万kWと5年間で2.5倍に増加し、世界第4位の地熱国に浮上した。導入量の3/4がバイナリーサイクルである。

国内主要メーカーなどの動向:

■富士電機は、2010年5月に富士地熱バイナリー発電設備(出力:2,000kW)を商品化。100~150℃の蒸気・熱水による発電が可能で、作動媒体は地球温暖化係数が低いノルマルペンタンで、冷却水を必要としない空気冷却式熱交換器を採用。その後、6000kW、1万kW級機をラインアップしている。

2006年6月、霧島国際ホテルでは自家用バイナリー発電(出力:220kW)に切り替え、イソペンタンを媒体にした富士電機製の国産機第1号実証機が設置された。

2017年3月、出光大分地熱は滝上バイナリー発電所(出力:5050kW)の運転を開始。九州電力の滝上(地熱)発電所(出力:2.75万kW)から付随して噴出する熱水を利用して発電する。

■川崎重工業は、2010年6月にグリーンバイナリータービン(出力:250kW)を商品化。排温水(80℃~120℃)や排ガス、熱、温泉熱水などの有効利用を目的に、50~250kW機をラインアップ。作動媒体には低沸点の代替フロンを採用している。

九電みらいエナジーは、2018年2月に鹿児島県指宿市の山川発電所内(出力:4990kW)で、川崎重工業製のバイナリータービンを稼働させた。

■神戸製鋼所は、2011年10月に温水熱源向け(70~95℃)のマイクロバイナリー「MB-70H」(出力:72kW)、2013年7月には低圧蒸気向け(110~130℃)の「MB-125S」(出力:125kW)を商品化している。作動媒体にはフッ素系不活性ガス(HFC245fa)を用い、スクリュータービン、IPM同期発電機を採用している。

2012年10月に大分県由布市の温泉旅館「ゆふいん庄屋の館」にマイクロバイナリー(95℃の温水で出力:70kW)が設置された。熱交換後の温水はそのまま温泉として利用している。

■IHIは2013年8月に、小型バイナリー発電装置のヒートリカバリー「HRシリーズ」(出力:20kW)を商品化。作動媒体にはフッ素系不活性ガス(HFC245fa)を使用し、70~95℃の温排水や温泉などで発電する。

2014年4月、熊本県小国町わいた温泉の旅館「まつや」で、小型バイナリーの小国まつや地熱発電所(出力:20kW×3)が稼働した。

■三井造船は2014年8月に米国エナージェントと技術提携し、ヴァリアブルフェーズサイクル(VPC)バイナリー発電装置を商品化した。中低温排水や排ガス(70~250℃)などから、熱交換器により作動媒体の代替フロン(R245faなど)で熱エネルギーを回収する。

■東芝は2015年10月に米国ORMAT(オーマット)と海外の地熱発電事業での提携を発表。製品を相互補完することで幅広い需要を取り込み、注目度が増しているフラッシュサイクルとバイナリーサイクルを組み合わせた高効率のコンバインドサイクルへの対応を進めている。

■三菱重工業は、2016年5月にイタリアのバイナリー専業メーカーのTurboden(ターボデン)と代理店契約を締結した後、グループ会社とした。

2015年6月、九電みらいエナジーは大分県玖珠郡九重町に菅原バイナリー発電所(出力:5000kW)を稼働。また、2021年2月、フィリピンのパラヤン地熱発電所(出力:2.9万kW)のバイナリー発電設備を受注、2022年末の運転開始をめざす。還元井に戻すだけであった排熱水を利用して発電する。

■オリックスは、グループが運営する別府杉乃井ホテルの杉乃井地熱発電所(出力:1900kW)での運営経験をベースに、2017年5月には米国オーマットの株式を約2割取得し、地熱発電事業へ進出している。

2019年8月、北海道函館市南茅部でバイナリーサイクルの南茅部地熱発電所(出力:6500kW)の建設に着手した。施工は日鉄エンジニアリングときんでんで、2023年の運転開始をめざしている。

■大林組は、2021年7月に大分県玖珠郡九重町でバイナリー発電機(出力:250kW、実証は125kWで運用)を利用したグリーン水素製造実証プラント(水素製造量:10Nm³/h)の稼働を発表。複数の運転モードを備えたエネルギーマネージメントシステム(EMS)を利用し、水素製造の高効率化をめざしている。

製造したCO2フリー水素は、水素ステーションや地元工場で燃料電池フォークリフトに利用するなど、地域のエネルギー資源として有効活用する。

■ヤンマーエネルギーシステムは、2020年8月に温泉廃熱を利用した小型のオーガニックランキンサイクル発電機を開発し、長野県諏訪市のあやめ源湯へ設置して実証試験を開始。

定格出力9.0kW(熱源90℃、冷却源20℃の場合)、奥行807×幅2009×高さ1675mmで、70~95℃程度の排熱で発電するパッケージ型発電機で、配管・配線接続のみで設置できる。

次世代地熱発電の開発

従来型の地熱発電では、天然に存在する地熱貯留層の200~300℃の熱水・蒸気を利用しており、井戸の地下深度は1.5~2km程度である。

天然の熱水や蒸気が乏しい場合には、地下深度が2~4km程度で高温岩体(温度が200℃程度以上)を熱源とする高温岩体地熱発電(HDR:Hot Dry Rock geothermal)と、その概念を広げた強化地熱発電(EGS:Enhanced Geothermal Systems)による次世代地熱発電システムの試みが、海外で活発化している。

1990年代以降、高温岩体発電も含めたより広い視野からの地熱利用の技術開発が、強化地熱発電(EGS)の呼び名で各国で進められている。乾燥した高温岩体だけでなく、水が存在しても地熱貯留層を作るほど十分な水がない場合や、200℃を超えなくても地下深部(深さ10km程度まで)が高温の場合を対象としている。

EGSの概念の導入により、地熱資源量は飛躍的に増加する。NEDOの公表によると、日本では地表から2km以内に存在する地熱発電の資源量は約2370万kWと見積もられている。さらに、地表2~3kmまでを含めると2900万kW程度、5kmまで広げると1億kW超ともいわれている。

高温岩体地熱発電

高温岩体発電にはシェールガス採掘の水圧破砕法が使われ、高温岩体まで深さ2~4km程度のボーリング抗を掘り、水が漏れないようにして高圧ポンプで加圧して割れ目を発生させ、高圧水を注入して高温岩体中に人工貯留層を設け、生産井を掘削し、得られる熱水・蒸気を利用してタービンで発電する。利用後の熱水や蒸気は、注入井から地熱貯留層へ送り込む。

従来の地熱発電では発電規模や発電所の立地が自然条件に大きく制約されたが、高温岩体発電では人工的に地熱貯留層の大きさを設計し、循環する水の管理が可能であるため、地熱発電所の建設の自由度が拡大する。また、地元温泉などへの影響も低く抑えることが可能である。

高温岩体発電の考え方は、1970年に米国ロスアラモス国立研究所が提唱したもので、1992年にニューメキシコ州フェントヒルで発電実験を終了まで、先駆的な研究開発が進められた。

少し遅れてドイツ、フランスでも高温岩体発電の実験が開始された。日本では1985年からNEDOが山形県の肘折実験場で、1989年から電力中央研究所が秋田県の雄勝実験場で開発プロジェクトを進めてきたが、2002年にプロジェクトが終了し、国内での高温岩体発電の開発は停止した。

2006年12月、高圧水による高温岩体の割れ導入に伴う地震の発生により、スイスのバーゼルで進められていたEGS開発が中止された。2009年には米国エネルギー省の支援を受けたカリフォルニア州ガイザースでのEGS開発では、大深度のボーリングに失敗して実験場を放棄した。

また、2009年にはオーストラリア南部のクーパーベイズンで進められていたEGS開発で、制御不能の蒸気噴出が発生し中断されている。しかし、これら各国においてEGS開発は継続されている。これは国レベルで将来の分散型エネルギーとして、地熱発電を位置付けているからである。

EGSは魅力的な発電システムであるが技術課題も多い。大深度のボーリング技術、高圧水による高温岩体への割れ目の導入、地中での水漏れ対策など実用化に向けて技術的なハードルは高い。実際に多くの問題に直面しているが、海外では長期的視野に立ち開発を継続している。

一方、日本では原子力発電を強力に推進する中で、政府の地熱発電への開発支援が1997年で途切れた。残念ながら、高温岩体発電の開発も停止した。

その後、約20年を経過して、ようやく日本でもEGS開発が始まった。しかし、海外では日本が開発を停止している間もESG開発を継続し、高温岩体発電では商用化レベルに達している。

2022年6月、東京電力リニューアブルパワーと三井石油開発は、新たな熱回収技術を適用した地熱発電事業を共同で検討すると発表。地下の高温岩体層に熱回収ループを形成し、地上から水などを循環させることで、地下の熱のみを回収して発電を行う計画である。

従来型地熱発電では必要条件である地下の透水性(水の通り道となる亀裂部)を必要としないため、調査期間と開発までのリードタイムを短縮でき、地下から蒸気・熱水を汲み上げないため環境負荷を軽減できる。今後、調査対象候補地域を選定し、早ければ2025年にも調査に着手する。

2022年10月に中部電力、2024年2月に鹿島建設が、スタートアップのカナダのEavor Technologies(エバーテクノロジーズ)への出資を発表。エバーテクノロジーズは、高温岩体に液体を循環させて熱を回収する「Eavor-Loop」を開発し、クローズドループ式の地熱発電システムの開発を進めている。

ドイツ・バイエルン州で進めている地熱発電・地域熱供給プロジェクトでは、地下約5kmにループを設置し、内部に水を循環させて地中熱を効率的に取り出し、地上でバイナリー発電や地域熱供給を行う計画。2024年10月に一部運転開始する。

2023年6月、三井物産は、三井石油開発が米国石油大手シェブロンの子会社と連携し、北海道ニセコ町などで環境負荷の小さい次世代地熱発電「アドバンスト・クローズドループ」に着手すると発表。2025年まで地中熱交換の実証試験を行い、2030年頃に出力:1万kW以上の商業運転をめざす。

パイプを通じて地下層に水を注入して地熱を回収しパイプで汲み上げる方式。環境影響が少ないため地域住民などの理解を得やすく、運転開始までの期間も数年単位で短縮できる。

2023年11月、スタートアップの米国Fervo Energy(ファーボエナジー)が開発した商業発電所1号機(出力:3500kW)が運転を開始。電力は出資するグーグルのネバダ州のデータセンターに供給されている。

ファーボエナジーのEGS型地熱発電所は高温岩体発電で、深度2km程度まで垂直ボーリングを行い、そこから水圧破砕により岩盤に水平の割れ目を造り、2本のボーリング孔を繋いで熱水を循環させる。注入井から入った水は、高温の人工貯留層を通過し、約200℃に加熱され生産井に戻る。

2025年7月、ファーボ・エナジーはユタ州ビーバー郡にEGS型地熱発電所「ケープステーション」を建設中で、計画の第一段階として3基の地熱発電所を建設中。1号機(出力:10万kW)は来年夏に送電を開始し、2028年までに出力:50万kWまで上げる計画で、電力供給先には石油大手シェルエナジーも含まれる。

出典:Fervo energy

2025年12月、中部電力がドイツ・バイエルン州で整備していた次世代型クローズドループ地熱発電所(出力:8200kW)が部分運転を始めた。カナダの地熱発電会社エバー・テクノロジーズなどと共同で2023年から事業を進めており、全面稼働は2028年を予定。

超臨界地熱発電

最近、350~400℃以上の温度条件である深さ2km以上の領域が地熱フロンティアとして注目されている。水の臨界点(気液の相転移点)は374℃、22MPaであり、熱水は液体で気体でもない超臨界状態にある。

蒸気条件から抽出エネルギーが従来の5倍程度に増大。超臨界状態では岩石と流体の化学反応が極端に弱く、岩石も脆性領域から延性領域に入り誘発地震の低減が期待される。

アイスランドのクラブラ地熱発電所の掘削プロジェクト(IDDP:Iceland Deep Drilling Project)では、試掘により450℃の超臨界地熱資源の存在が確認されている。また、米国やニュージーランドなど従来型の地熱を積極利用する国も研究を進める

経済産業省は2018年度から、地下約4~5kmの超臨界水を利用する地熱発電システムで東北大学、東京大学、九州大学を支援し、2050年頃の実用化をめざすと発表。実現可能性調査、試掘のための詳細事前検討、試掘、試掘結果の検証と実証実験への事前検討、実証試験が行われる。

2021年8月、大成建設がCO2(臨界点は374℃、7.4MPa)を熱媒体としたクローズドループ式地熱発電の技術開発を発表。CO2を回収して地中埋設するCCS技術を応用し、深さ2~3kmの地盤にCO2を注入して高温・高圧の超臨界状態になったCO2をタービンに供給して発電し、排出されたCO2は冷却して再び発電に使う。

石油天然ガス・金属鉱物資源機構(JOGMEC)の支援を受け、地熱技術開発と共同で5年間の技術開発や適地の選定を行い、2026年度に現場実証、2036年以降の事業開始をめざす。

2023年6月、NEDOは2024年度にも「超臨界地熱発電」の開発に向け、井戸の掘削を始める。従来の地熱発電より深い地下3〜5km程度に存在する地熱(400〜500℃)を利用し、出力は十数万kWをめざす。

NEDOは2021年度から岩手県、秋田県、大分県の計4カ所で資源量の調査を実施している。2024年度には地質構造を調べる構造試錐井の掘削に入るが、圧力が高く腐食性も増すため数年かけて実施する。その後、熱源を調べる調査井に移り、実際に流体を噴出させて量などを確認する。

日本は2021年に策定したグリーン成長戦略で、2050年ごろに世界に先駆けて商用化をめざすとしている。

2024年7月、産業技術総合研究所の再生可能エネルギー研究所などは、超臨界地熱発電の有望な候補地を岩手県雫石町とする研究成果を発表。深さ3kmの超臨界状態の熱水(400~600℃)を取り出せば、従来の最大5倍である10万kWの発電が可能。2025年度にも掘削を始め、2030年代の実用化をめざす。

調査には地熱調査の地熱エンジニアリング、秋田大学、東北大学、東京工業大学、京都大学なども参加した。アイスランドでは超臨界層を狙った掘削が始まり、米国では2024年1月に米国DOEがオレゴン州のニューベリー火山の調査に乗り出した。ニュージーランドも国内12カ所で調査を進めている。

2025年6月、三菱商事などが日本やアジアで地下2km超の地層から熱回収を行う次世代の地熱発電所の開発に乗り出す。温泉地や国立公園以外でも立地を選ばず開発できる。三菱商事が出資する米クエイズ・エナジー(マサチューセッツ州)は、EGS型地熱発電を2028年にも米国で初稼働し売電する。

ドリルの代わりに、核融合炉の加熱に使う高周波数の電磁波「ミリ波」を発生させる装置を使い、地下3000〜2万mの岩盤を掘削して設置する。直径20cmの井戸1本で発電出力:2.5万〜4万kWと、従来型地熱発電に比べ最大10倍規模に高められる。

東洋エンジニアリングは2025年にもインドネシアで、地下に配管を取り付けて、地上から水を加えて熱水を取り出す「クローズドループ」の実証を始める。2026〜27年に現地の従来型地熱発電の置き換え用として事業化し、日本に広げる。設計・調達・建設(EPC)業務の受注をめざし発電所への出資も検討する。

クローズドループ方式の次世代地熱は、中部電力や鹿島などが出資するカナダの新興企業エバーもアジアで事業展開を検討する。エバーの技術は建設期間を従来型の半分以下の3〜4年に抑えられる。

2026年4月、 三菱重工業子会社のターボデン(イタリア)が、米国で次世代地熱発電向けのタービン機器供給に関するフレームワーク契約を締結した。ユタ州でファーボ・エナジーが建設中のEGSプロジェクトに供給する。既に、ターボデンは0.3GWの設備を受注しており、今後3年間で最大1.75GWの設備を供給する。

地熱発電の抱える問題

日本の地熱発電の資源量は出力ベースで2347万kWを保有するにも関わらず、2022年時点で開発された設備容量は62.1万kWであり、開発比率はわずか2.6%にすぎない。政府は2030年までに総出力:150万kWの目標を掲げるが、世界的に見ても出遅れている。

「なぜ日本の地熱発電の開発は進まないのか?」、この疑問が一番大きな問題である。

この開発が遅れている理由として、①地熱資源の多くが国定公園内、②住民や温泉事業者からの反対、③開発期間(資源量の掘削調査)が長いなどが指摘されて久しいが、2012年以降に政府が規制緩和や開発支援策を進めてきたことで、ようやく光が見え始めてきたのが現状である。

大規模地熱発電は運転開始まで10年以上を必要とする。2012年以降に政府が規制緩和や開発支援策を進めてきたが、その結果が出るのはこれからである。国内の地熱発電所の建設は約20年間にわたり停滞した。この反省から短中期的と長期的な視野に立った地熱発電の計画とその確実な遂行が必要である。

短中期的な地熱発電の推進策

地熱発電の電力量は1997年をピークに年々減少傾向にあり、総発電電力量は3割程度減少している。これは生産井からの蒸気量の減少が主原因とみられるが、機器の経年劣化現象も影響している。地熱発電所の新設に注目が集まっているが、短期的には設備更新や老朽化対策による「リパワーリング」が必要である。

既設の地熱発電所では、大手電力会社の休止・廃止が目立つ。一方、新設は小中規模のバイナリーサイクルの増設が認められるが、九州電力以外の大手電力会社の動きが見えてこない。固定価格買取制度(FIT)/フィードインプレミアム(FIP)は、買い取る側の大手電力会社には魅力的ではないためであろう。

しかし、地熱発電所の運営・保守で培ってきた大手電力会社の経験は重要であり、新規参入の地熱発電企業との情報共有の仕組み作りが必要である。また、10年以上を要する大規模地熱発電所の新設には、明確なファンドに基づく長期計画とその遂行が不可欠であり、大手電力会社などの参入が望ましい。

民間任せとなっている地熱発電の「リパワリング」と「新設」に関して、政府介入による見直しが必要である。特に、大規模地熱発電所の新設に関しては、大手電力会社などを巻き込む動きが有効である。

環境省が示す地熱導入ポテンシャルが100万kWを超える電力管区は、北海道電力(750万kW)、東北電力(398万kW)、東京電力(141万kW)、九州電力(131万kW)、中部電力(111kW)である。九州電力以外の地熱発電開発の動きが見えてこない。

長期的視野に立つ次世代地熱発電の開発

今後、大規模地熱発電の開発を加速するために、政府は日本での地熱発電の開発に関して「投資に見合う十分な収益性を明確に示す」必要がある。これが明らかでなければ、開発に10年以上を要する地熱発電への民間企業からの積極的な投資は望めない。

特に、強化地熱発電(EGS)の導入により地熱資源量は飛躍的に増加することから、将来に向けた電力貯蔵を必要としないベースロード電源として地熱発電の期待度は高い。過去の過ちを二度と繰り返さないよう、政府による継続的な推進と支援が必要である。

短期的には、小中規模バイナリーサイクルを地産地消の分散電源として拡大させる必要がある。しかし、既設の大規模地熱発電所については、経年的な発電効率の低下対策と老朽更新など「リパワリング」の推進が緊急の課題である。

中期的には、大規模地熱発電所の新設を加速するために、経験豊富でファンドのしっかりした大手電力会社などを巻き込む動きが必要である。

長期的には、強化地熱発電(EGS)の導入に向け、継続的な政府の推進・支援が必須である。