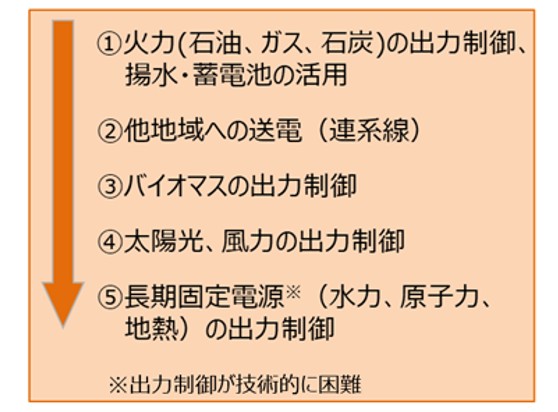

電力は需要と供給のバランスがとれないと周波数が乱れ、大規模停電につながる恐れがある。そのため変動性の再生可能エネルギー供給量が増えると、電力会社は火力発電の出力抑制、電力貯蔵、他地域への送電などの対応をとるが、それでも対応できない場合は、「再エネ制御」が行われる。

常態化が進む再エネ制御

再エネ制御は、2018年10月13日に九州電力エリアで離島以外では初めて行われた。2022年以降、北海道、東北、中国、四国、沖縄電力、北海道、東北エリアでも実施された。抜本的な対策が遅れたことで、「再エネ制御」の常態化が始まり、再生可能エネルギーの導入意欲が削がれている。

再エネ制御と優先給電ルールとは?

「再エネ制御」は、”再生可能エネルギーの出力制御”の略である。従来、太陽光発電や風力発電により発電した電力は、固定価格買取制度(FIT)により電力会社が買取りを行ってきた。しかし、現在は季節や天候による出力変動が顕著なためとして、その電力の一部を一時停止(買い取らない)する場合が頻発している。

ところで、電力の需要と供給のバランスは、「同時同量」でなければならないという原則がある。電力をつくる量(供給)と電力の消費量(需要)が、同じ時に同じ量になっていないと周波数が乱れて、電力供給を正常に行えず、場合によっては大規模停電につながる恐れがある。

そのため、季節や天候による出力変動が顕著な太陽光発電や風力発電による電力供給量が増えて需要量を上回る場合、電力会社は①火力発電の出力制御、揚水発電や蓄電池による充電、②地域間連系線による他エリアへの送電を行う。

それでも供給量が需要量を上回る場合には、③バイオマス発電の出力制御、④太陽光発電や風力発電の出力制御を行う。これは「優先給電ルール」と呼ばれ、制御の順番は各発電システムの発電コストや技術的特性が関係し、需給バランスを維持するための手順として法令等で定められている。

⑤水力発電、原子力発電、地熱発電は「長期固定電源」と呼ばれ、出力を短時間で小刻みに調整することが技術的に難しく、一度出力を低下させるとすぐに元に戻せないため、最後に制御すると定めている。

ところで、太陽光発電の大量導入により周波数が短期で大きく乱れる現象は多発している。本来は揚水発電と連系線利用で対応できれば問題ないが設備容量が足りないとして、電力会社は機動性に優れた安価なLNG火力(発電単価:13.7円/kWh)を待機運転し、効率の悪い出力調整運転で対応している。

出力制御の順番は、発電コストの高い③バイオマス専焼29.7円/kWh、④太陽光24.3円/kWh、陸上風力21.9円/kWhの順に停止し、安価な⑤一般水力11円/kWh、原子力10.1円/kWh、地熱19.2円/kWhは温存して、電気料金の上昇を抑えている。(2014年時点の発電コスト参照)

{kind=link}

資源エネルギー庁では「再エネ制御」はやむを得ない場合の対策ではなく、再エネ導入に役立つ対応であるとして次の言い訳を記すが、長期的には再エネ導入の壁となることを認識する必要があった。

この出力制御のルールは、再エネを導入する際のルールとして位置づけられ、発電事業者にもあらかじめ知らされています。しかし裏を返せば、自然条件によって発電量が変動するという難しさのある太陽光・風力発電でも、万が一発電しすぎた場合には出力制御をおこなうことができるという安全弁があるおかげで、安心して電力網への接続量を増やすことができるのです。接続量が増加した結果、再エネの発電量は、たとえ出力制御がおこなわれる時間帯が生じたとしても、1年を通した全体としてみれば、増加することになります。つまり、出力制御は、再エネ導入に役立つ対応なのです。

2018-09-07 資源エネルギー庁

再エネの発電量を抑える「出力制御」、より多くの再エネを導入するために

再エネ制御の常態化の現状

資源エネルギー庁の系統ワーキンググループ(WG)では、再エネ発電事業者他に向けて、送配電事業者による「再エネ制御」の予測と実績値(再エネ出力制御量や再エネ出力制御率)を、公表している。

ただし、再エネ出力制御率[%]=変動再エネ出力制御量[kWh]÷(変動再エネ出力制御量[kWh]+変動再エネ発電量[kWh])×100である。

「再エネ制御」は、2018年度に九州電力エリア(実施26日間、年間の再エネ出力制御率:0.9%)で、離島以外では初めて行われた。九州電力エリアは、太陽光発電と風力発電の導入が最も進むエリアである。

「再エネ制御」は再エネ大量導入にマイナスとなることは明らかで、政府はようやく重い腰を上げた。2022年1月の「電気事業法改正による大規模系統用蓄電池の普及支援」と、2023年2月の「揚水発電所の維持・更新の支援」である。しかし、政府の対応はあまりに遅すぎた。

2022年度には、北海道(5日間、0.03%)、東北(15日間、0.36%)、中国(12日間、0.16%)、四国(12日間、0.58%)、九州(68日、3%)、沖縄(3日、0.3%)の各エリアでで出力制御が行われた。

2023年には、北陸、中部、関西の各エリアでも出力制御が行われ、「再エネ出力制御」は大手電力会社9社にまで広がり、明らかに常態化が始まった。 しかし、再エネ出力制御率は、まだわずかである。

2024年5月、「再エネ出力制御」の電力量が、2023年度は全国で計約18.8億kWhに達した。出力変動が顕著な太陽光発電の増加により、2022年度と比較して約3.3倍に急増した。

資源エネルギー庁によると、内訳は九州エリアが最大で約12.9億kWh(年間の再エネ出力制御率:8.3%)、中国エリアが約3.2億kWh(3.5%)、東北エリアが約1.3億kWh(0.82%)である。2024年度は9月に公表された見通しでは21.4億kWhに増加する。九州エリアでは、再エネ出力制御率は無視できないレベルに達した。

2026年3月、東京電力HDは首都圏エリアで初の再エネ出力抑制を実施した。東京電力パワーグリッドが、1日の午前11時~午後4時まで、太陽光・風力発電の稼働を一時的に止めることを主要発電事業者に通知した。休日は工場の稼働が減り、気温が暖かく暖房需要が減る見込みとなった。

東京電力管内の太陽光・風力の導入量は2025年3月時点で合計:2149万kWで毎年100万kW程度のペースで増加している。制御した出力は合計:184万kWであった。東電は電力大手のなかで唯一出力制御を実施していなかったが、発電所へ運転停止を自動で明示するシステムなど準備を進めてきた。

東京電力HDは3月に入り、再エネ発電事業者に「出力抑制」の通知を3週連続で出した。管内では太陽光・風力の導入量は毎年100万kW程度で増加している。東京都が新築戸建て住宅の屋根に太陽光パネルの設置を義務付けたことも大きく、政府統計には載らない自家発電用の太陽光がかなりある。

予測された再エネ制御

2018年10月13日、離島を除いて国内で初めて、九州電力が太陽光発電事業者の発電所を一時停止させる出力制御を広域で実施した。しかし、事前に「再エネ制御」が起きることは予測されていた。少し、過去を振り返ってみよう。

環境エネルギー政策研究所による報告

2018年8月10日、環境エネルギー政策研究所から、深刻な事態として速報が出されていた。

すなわち、2018年5月3日12時台、九州電力で太陽光発電が全電力需要の81.3%に達し、再エネ全体の比率では最大96%に達した。また、2018年5月20日10時~12時、四国電力で太陽光発電が全電力需要の72.9%に達し、再エネ全体の比率では最大101.8%と100%超えを記録した。

そのため、九州電力は再エネ発電事業者の多くと、「出力制御」の契約を交わしている。すなわち、再エネ出力が対処可能な範囲を超えると九州電力が判断した場合は、年間で最大30日は電力を系統へ接続しない、再エネ制御をしても補償しないという電力会社に有利な条件であった。

同様の問題は、再エネ導入に積極的なドイツ、スペイン、英国などでも抱えおり、実際に出力制御を経験している。対策として、欧州では広範囲の国・地域間での電力融通が実施されているが、併せて電力貯蔵システムの開発による安定化が検討されている。

さらに、過去を振り返ってみよう。

太陽光バブルによる受入中断

2014年9月24日、九州電力が、一般住宅用(出力:10kW未満)の太陽光発電を除く再エネの系統への接続申込の回答を保留すると発表した。これに同調して北海道電力、東北電力、四国電力、沖縄電力も、再エネの受入を一時中断した。

固定価格買取制度(FIT)により、非住宅用太陽光発電(メガソーラー)の買取価格が異常に高く設定されたことで、「太陽光バブル」が生じた時である。季節や天候により発電量が左右される不安定な太陽光発電の申し込み容量が急増した結果、系統接続して安定送電することが困難と各電力会社が明確に認識した。

その後、非住宅用太陽光発電の発電量を制限する制度の拡大や、太陽光発電の買取価格低減などが進められ、各電力会社は受入再開を表明した。九州電力が実際に「再エネ制御」を実施する約4年前のことである。「再エネ制御」は事前に予測されていたにも関わらず、その対策が遅れた結果、発生したといえる。

再エネ制御の現状

九州電力で起きた再エネ制御

2018年10月13日(土)に起きた九州電力の再エネ制御の状況をみてみよう。当日の再エネ制御は、九州全体で約24000件の太陽光発電契約のうち、熊本県を除く6県の9759件(出力合計:43万kW)が対象となった。

週末でオフィスや工場などの電力需要が828万kWに減る見込みの中で、好天のために太陽光発電による電力量が1293万kWに達した。196万kWを中国電力などに送電し、226万kWを揚水発電や蓄電池で貯蔵したが、43万kWが余剰となったのである。

そのため、需給バランスが崩れて大規模停電につながる可能性が高いと判断し、九州電力は再エネ出力制御を決定したのである。

同様の「再エネ制御」の事態が起きる可能性が高いとして、中国電力、東北電力、沖縄電力も再エネ出力制御の準備を進めた。

再生可能エネルギーの導入に際して出力変動が問題となることは、2012年7月の固定価格買取制度(FIT)の開始以前から周知のことである。エネルギー貯蔵システム(揚水発電や蓄電池など)により制御し、他地域へ送電するなど電力量を調整することで、余剰電力を無駄なく使うことが出来る。

しかし、このエネルギー貯蔵システムの実用化には設備の立地制約があり、安全性確保に多額の投資が必要で、設置には長期間を必要とする。政府と電力会社は、この対策を先送りしてFITで再生可能エネルギーの導入を推進した結果、「再エネ制御」に至ったのである。

太陽光発電や風力発電の導入推進のためには、「再エネ制御」はマイナス効果となる。せっかく発電しても買い取り量を減らされては、新たな発電事業者は導入意欲を削がれる。電力貯蔵と連系線の強化が重要となるが、対策が遅れて出力制御率が改善されないた九州電力エリアでは、再エネ導入は頭打ちとなっている。

出典:資源エネルギー庁

東京電力の再エネ制御の発表

2022年6月26日(日)、6月にしては異例の暑さ(異常気象)で電力需要が急増した結果、政府は東京エリアへの「電力需給ひっ迫注意報」を発令した。

その後、6月30日に注意報は解除された。政府は需要面では家庭や企業から幅広く節電協力が得られたこと、供給面では太陽光発電の発電量が増えたこと、揚水発電の活用、他電力各社からの融通、さらに運転を停止していた千葉県の火力発電所が再稼働したことなどをあげている。

ところが、2023年2月、東京電力HDは太陽光や風力などで発電した電気の受け入れを一時停止する「再エネ制御」を行うと発表した。企業向けの電力需要が減る5月の大型連休中に実施する可能性があり、経済産業省の有識者会議に報告されて具体的な実施方法などの協議が行われた。

この「再エネ制御」とは太陽光発電や風力発電による電源を送配電網から遮断することで、電力会社は再エネ発電事業者から買電しないことを意味する。したがって、発電事業者は自家消費できる分以外の再生可能エネルギーを捨てることになる。

「再エネ制御」は、電力会社が再エネ発電事業者に依頼して実施する。東京電力は輪番制のルールに従い、2023年度は設備規模が大きい太陽光発電事業者から出力制御を依頼し、2024年度以降は、それ以外の事業者にも出力制御を依頼する方針で、経済産業省の有識者会議で了承された。

実際には東京電力エリアでは、2024年度までは「再エネ制御」は起きていない。しかし、毎年、東京電力は「再エネ制御」が起きる可能性を発表しており、いつ起きても不思議ではない状況にある。

再エネ制御を減らすには?

中部電力で起きた再エネ制御

2023年4月7日(金)、中部電力パワーグリッドと北陸電力送配電は、一部の太陽光・風力発電事業者の稼働を一時停止する再エネ制御の予定を発表した。2023年4月8日、再エネ発電事業者に対して出力制御の指示を出した。中部電力のように電力需要が大きい大都市を抱えるエリアで起きたことで注目を集めた。

中部電力パワーグリッドは、2023年4月8日(土)8時~16時に最大41万kWの出力制御を予定していたが、予想外に雲が広がり、13時00分~13時30分に太陽光0.4万kW(15件)の出力制御に留まった。しかし、翌日9日(日)13時00分~13時30分には59.3万kWの出力制御を実施した。

北陸電力送配電は、4月8日(土)13時00分~13時30分に、14万kWの出力制御を実施した。内訳は太陽光11万kW(182件)、風力3万kW(9件)で、翌日9日(日)にも出力制御を実施した。揚水発電所を持たないため、他地域への送電で対応できずに「再エネ制御」に至った。

関西電力送配電は、6月4日(日)午前9時~午後1時半に、関西エリアで初となる再エネ制御を実施した。33〜57万kWの太陽光発電と風力発電の停止を実施した。

再エネ制御を減らす方策

結局、再エネ制御は発電した再エネを捨てることであり、実にもったいない話である。再エネ制御を減らす方策はないのか?中部電力パワーグリッドの例を参考に考えてみる。

■中部電力パワーグリッドの一例:

2023年4月8日(土)8時~16時に最大41万kWの出力制御を予定していたが、予想外に雲が広がり、13時00分~13時30分に0.4万kWの出力制御に留まった。

週末で①電力需要が1201.4万kWに減る中で、好天のために太陽光発電による電力量が665.4万kWに達して②電力供給量は1295.4万kWに上昇した。③他電力への送電は0kW、④93.6万kWを揚水発電で電力貯蔵したが、⑤0.4万kWが余剰となり太陽光発電の一時停止(15件)に至った。

②電力供給量ー①電力需要ー③他電力へ送電ー④揚水発電 =再エネ出力制御・・・・・・・・・(1)

(1295.4万kWー1201.4万kWー0万kWー93.6万kW=0.4万kW)

(1)式から分かるように、②電力供給量と①電力需要が一致すれば、問題は起きない。しかし、②電力供給量が①電力需要を上回った場合に、③他電力への送電、④揚水発電などにより調整が行われるが、それでも調整が出来ない場合に「再エネ制御」が行われる。

出典:資源エネルギー庁

■なぜ、②電力供給量を下げられないのか?

国内では「石炭火力発電」と「原子力発電」を一定出力で運転するベースロード電源と位置づけており、起動・停止に時間を要するため出力制御には適さない。そのため電力供給量の調整は、主に短時間での出力制御が容易な「LNG火力発電」(完全にゼロにはできない)が担っている。

しかし、石炭火力発電と原子力発電も、経済性を考慮しなければある程度の出力制御は可能である。特に、石炭火力発電の出力抑制は短期的に実現可能な対策であり、CO2排出量の抑制にもなる。ベースロード電源の運営の考え方を再考する必要がある。

再エネ制御が相次ぐ中、経済産業省から出された新たな方針:

2023年5月、経済産業省は、2024年度以降に新設する火力発電所を対象に、出力を現行の50%から30%まで抑制できる設備とするよう義務付けると発表。有識者会議で火力発電所の新たな運用ルールを示して了承された。今後、関係するガイドライン(指針)の改正を行う。

■なぜ、③他地域への送電量を増加できない?

欧州では国境を越えた送電網の整備が早くから進められてきた。発電事業者と送配電事業者が明確に分かれている場合が多く、送配電事業者は広範囲に送電できた方が収益が上がる。

一方、国内は2016年の電力小売り全面自由化まで、大手電力会社がそれぞれのエリア内で発電と送配電を独占的に運営してきた。そのためエリアを超えた送電の必要性が低く、さらに東西で電力の周波数が異なることも原因して、エリア間の送電網の整備が遅れている。

2023年4月、経済産業省の認可法人「電力需給調整を担う電力広域的運営推進機関(広域機関)」は、2050年までの送配電網の整備計画をまとめた。約6~7兆円を投資して北海道と本州などを結ぶ地域間連系線など6カ所で容量を増やす。

これで「再エネ制御」による電力の無駄を約半分に抑えられる見通しとするが、何年先に実現するか?

■なぜ、④揚水発電など電力貯蔵の増強が進まない?

もともと「揚水発電」は、原子力発電の夜間の余剰電力を貯蔵するために設置された。そのため出力変動の顕著な太陽光発電や風力発電とは、同じ電力貯蔵であっても状況は異なる。

すなわち、発電時のみ周波数調整が可能な従来の「定速揚水発電機」では難しく、出力変動の顕著な太陽光発電や風力発電には、短期周波数の調整にも優れた「可変速揚水発電機」が適しているが、少ない。

2023年2月、経済産業省は揚水発電所の維持や更新を支援すると公表した。しかし、その後に電力会社などの具体的な大規模揚水発電に関する動きは見えないのが現状である。

一方、2022年1月、電気事業法の改正が行われ、大規模系統用蓄電池の普及支援が始まった。中小規模の蓄電設備の導入は、民間主導で実証事業から本格的な導入が始まっている。

2024年8月、経済産業省は、蓄電池を活用する再エネ発電事業者を優遇するルール改定案を発表した。再生可能エネルギーと蓄電池を併用するFIP事業者を優遇し、出力制御の順番を下げる仕組みである。

従来の再エネ制御の順番ではFIT電源とFIP電源を区別せず、「バイオマス発電→太陽光・風力」であったが、早ければ2026年度中に「バイオマス発電(FIT電源→FIP電源)→太陽光・風力(FIT電源→FIP電源)」に変更する。蓄電池併用のFIP事業者を増やす狙いである。

■その他に再エネ制御を回避するには?

2024年5月、ユーラスエナジーHDは、オーストラリアのクイーンズランド州で風力発電設備(ベスタス製12基、出力:4.3万kW)、太陽光発電設備(1.5万kW)、蓄電池(容量:4000kWh)を組み合わせた発電所を稼働した。昼は太陽光発電、夜は風力発電を中心に発電することで、1日を通じて安定して電力を供給できる。

オーストラリアの風力発電事業者と共同で発電所事業に出資し、開発を進め、電力は州政府系の発電会社に販売する。自然環境が整えば、昼の太陽光発電、夜の風力発電、蓄電池の組合せは興味深い。

政府が進める再エネ制御の抑制対策

2018年10月13日に起きた九州電力の「再エネ制御」を発端に、経済産業省は「再エネ制御」を減らす対策を進めている。既述の①揚水発電や蓄電設備の増強や②連系線の強化は、問題解決のための抜本的な対策であるが、実現には時間を要する。そのため、直近の制度対策に追われている。

無制限・無補償ルールの適用について

当初、太陽光発電や風力発電を推進するにあたり、FIT制度の下で「30日等出力制御枠」を定め、年間30日(もしくは太陽光360時間、風力720時間)は無補償で出力制御に応じることが義務付けられてきた。

また、「30日等出力制御枠」の超過が見込まれるエリアの一般送配電事業者は「指定電気事業者」に指定され、無制限・無補償で出力制御に応じることが義務付けられてきた。

その後、政府は「再エネ制御」が常態化する中、2021年4月以降は東京電力、中部電力、関西電力エリアを含む全エリアにおいて無制限・無補償ルールの適用を実施した。

出力制御実施対象の拡大とオンライン代理制御の導入

従来は出力制御の対象外とされてきた旧ルール500kW未満の小規模太陽光発電設備も新たに対象とし、FIT制度の下で「30日等無補償ルール」の適用を決定した。一部エリアでは新ルール500kW未満の小規模太陽光発電事業者も出力制御の対象外であるが、新たに対象とし「360時間ルール」が適用される。

また、小規模太陽光発電設備には出力制御用機器を取り付けていない発電設備も多く、オフライン(手動)制御では迅速で柔軟な運用が難しいため、2022年4月から「オンライン代理制御」を導入した。

すなわち、オフライン制御事業者の代理として、出力制御用機器を取り付けた発電設備によりオンライン事業者が出力制御を行い、代理分の対価を受け取り出力制御の公平性と実効性の両立を図る仕組みである。対象はFIT認定を受けた10kW以上の太陽光発電設備とした。

具体的には、オンライン制御事業者には、代理制御した時間帯にも発電していたとしてFIT買取価格を乗じた金額が、買取義務者から対価として支払われる。一方、オフライン制御事業者には、本来出力制御されるはずであった時間帯の発電量について、買取義務者から対価が支払われない。

一方、風力発電設備は、現時点ではオフライン発電設備を代理制御できるだけの十分な量のオンライン発電設備が存在しないため、当面は出力制御実施対象拡大およびオンライン代理制御の対象とせず、オンライン発電設備の導入拡大等の状況をみて導入を検討する。

日本版コネクト&マネージとは

従来の系統接続の考え方や運用方法を見直し、系統の「隙間」に注目し既存系統を最大限活用して他地域への送電量を増やす方策である。具体的に「再エネ制御」を抑制するため、①想定潮流の合理化、②ノンファーム型接続、③N-1電制などの方法が進められている。

①想定潮流の合理化:

2018年4月から導入されている。一般に太陽光発電による発電量は春や秋の日中が多く、風力発電は冬の荒天の日である。このような実際に近い発電量を想定した潮流に基づき空き容量を算定する手法である。

②ノンファーム型接続:

2021年1月から全国の空き容量のない基幹系統(最上位電圧から2階級の電圧の系統、ただし供給区域の電圧が250kV未満のときは最上位電圧の系統)について適用が開始された。「ファーム型接続」でも常に100%電流が流れているわけではなく、時間帯を選べば空き容量が確保できるのである。

基幹系統より低電圧のローカル系統でも、2023年4月より「ノンファーム型接続」の適用が開始された。

③N-1電制:

2018年10月から先行適用が導入され、2023年4月より費用負担を含めた本格運用を開始した。多くの送電線は2回線以上で構成され、平常時は電気を流さず緊急時用に確保されている。事故時には遮断することを前提に緊急時用の送電線を活用する仕組みが「N-1電制」である。

再エネ導入に向けた電力会社の動き

エネルギー貯蔵設備と連系線の活用

第7次エネルギー基本計画で掲げた2040年度の電源構成では、再生可能エネルギー比率40~50%を目標とし、そのうち太陽光発電は23~29%、風力発電は4~8%程度で、合計した変動性再生可能エネルギー(VRE:Variable Renewable Energy)比率は27~37%に達する。

国際エネルギー機関(IEA)では、電源構成のVRE比率が20%を超えると系統運用が不安定になり、大規模なエネルギー貯蔵設備が必要になると分析している。

日本のVRE比率は2023年時点で平均22.9%に達しており、地域によっては高い値を示している。そのため、再エネ制御により太陽光発電と風力発電の投資収益性が下がり、普及の阻害要因となっている。揚水発電のような大規模電力貯蔵システムや連系線を使った他地域への送電が不可欠となっている。

各電力会社の「太陽光+風力導入量」と「利用可能な揚水発電+連系線利用量」から、「出力比」を求めることができる。出力比は1.0に近いほど、太陽光・風力発電の電力を揚水発電や連系線利用により対応できるため再エネ制御は起きにくい。

東京電力は太陽光+風力導入量がダントツに多いが、揚水発電もダントツに多いため、出力比は0.6と高い。北海道電力と四国電力は連系線利用も期待できるため、出力比は0.61と0.59と高い。

一方、東北電力は揚水発電が少なく、連系線利用を含めても出力比は0.22に留まる。九州電力は太陽光+風力導入量が多く、揚水発電と連系線利用を含めても出力比は0.29に留まる。中部電力も太陽光+風力導入量が多く、揚水発電のみの対応で出力比は0.34に留まる。出力比の地域差は極めて大きい。

出典:資源エネルギー庁

蓄電設備導入のための実証事業

過去を振り返ると、大型蓄電設備導入に関しては多くの実証事業が行われてきた。

政府主導で、2006年9月~2011年3月までの5年間、北海道稚内市にメガソーラー実証研究施設(出力:5000kW)が設置され、「大規模電力供給用太陽光発電系統安定化実証研究」が行われた。

太陽光パネルで発電した電力をインバーターで420V(三相)に変換し、中間変圧器で6.6kVに昇圧した上で一部をNAS電池(出力:1500kW)に充電し、特高受変電設備を通じて北海道電力の系統に接続され、電圧変動抑制3%以下、長周期の出力変動幅の縮小率80%以上を目標とした実証試験が行われた。

また、数時間オーダーでのメガソーラーの出力制御技術の開発に向けて、日射量予測システムの構築およびNAS電池を用いた最適運転技術の開発も行なわれた。研究終了後、この再エネ電源併設型の設備はNEDOから稚内市が無償譲渡を受け、「稚内メガソーラー発電所」として稼働している。

その後、固定価格買取制度(FIT)で太陽光発電所が急増したため、電力会社では大容量蓄電池の導入による再生可能エネルギーの受け入れ可能量の検証を行うと共に、蓄電池の最適制御と管理手法の構築を目的として、以下の需要地点併設型実証事業が、国の全額補助で進められた。

●2015年2月、東北電力は、仙台市の西仙台変電所にリチウムイオン電池(出力:4万kW、容量:2万kWh)を設置し、「周波数変動対策蓄電池システム実証事業」を開始した。東芝製リチウムイオン電池が採用され、2017年度まで実証試験が行われた。

●2015年4月、九州電力は、福岡県豊前市の豊前蓄電池変電所に日本碍子製コンテナ型NAS電池(出力:5万kW、容量:30万kWh)を設置し、「大容量蓄電システム需給バランス改善実証事業」を開始した。2017年度まで実証試験が行われた。

●2015年12月、北海道電力は、勇払郡安平町の南早来変電所に住友電工製レドックスフロー電池(出力:1.5万kW、容量:6万kWh)を設置し、「平成24年度大型蓄電システム緊急実証事業」を開始した。ソフトバンク苫東安平ソーラーパーク(出力:11.1万kW)に隣接し、2019年1月まで実証試験が行われた。

●2016年2月、東北電力は、基幹系統変電所である福島県の南相馬変電所にリチウムイオン電池(出力:4万kW、容量:4万kWh)を設置し、「大容量蓄電システム需給バランス改善実証事業」を開始した。東芝製リチウムイオン電池が採用され、2016年度まで実証試験が行われた。

●2016年3月、九州電力は福岡県豊前市で「豊前蓄電池変電所」(出力:5万kW、定格容量:30万kWh)の運用を開始した。国の「大容量蓄電システム需給バランス改善実証事業」(2015~2016年度)を受託し、三菱電機が蓄電池システム全体のEPCサービスを担当し、日本ガイシ製のNAS電池を採用した。

その他、長崎・鹿児島の離島4島でも、蓄電池システム(容量:約1000kWh)を設置している。

以上の実証事業で設置された蓄電システムは、いずれも実証終了後に蓄電所として運営されている。

太陽光発電所と風力発電所の動き

蓄電設備併設型太陽光発電所の設置

実証試験により大容量蓄電設備導入の有用性が確認された結果、北海道エリアから「蓄電設備併設太陽光発電所」の設置が始まったが、民間企業主体で蓄電設備が高コストのために拡大は限定的である。

●2017年4月、フージャースコーポレーションは、北海道沙流郡日高町に緩効性リチウムイオンキャパシター(出力:0.9万kW、容量:0.36万kWh)を併設した日高庫富太陽光発電所(出力:1.0204万kW)を開所した。

●2017年4月、東急不動産、三菱UFJリース、日本グリーン電力開発の共同出資で、北海道釧路郡釧路町にGSユアサ製コンテナ式リチウムイオン蓄電池システム(出力:1万kW、容量:0.675万kWh)併設のトリトウシ原野太陽光発電所(出力:1.45万kW)を開所した。

●2019年8月、オリックスとソーラーフロンティアは、北海道上磯郡知内町に東芝製リチウムイオン電池(出力:1.25万kW、容量:0.72万kWh)併設の知内メガソーラ20M発電所(出力:2.4万kW)を開所した。

●2022年10月、北海道八雲ソーラーパーク合同会社は、北海道二海郡八雲町に韓国のLG化学製リチウムイオン電池( 出力:5.25万MW、容量:2.7万MWh)を併設したソフトバンク八雲ソーラーパーク(出力:10.23万kW)を開所した。

●2023年1月、GSユアサは、栗東事業所に自社製の定置用蓄電設備付き太陽光発電設備(発電出力:2200kW、蓄電池容量:35.3kWh)を導入して稼働を開始した。国産太陽電池パネルを使用。

●2023年1月、中国電力は隠岐諸島において太陽光発電と⾵⼒発電(合計出力:約6500kW)を所有し、今後も3900kWを増加する⾒込みで、西ノ島変電所にハイブリッド蓄電池システム(NAS:4200kW、LIB:2000kW)の設置を進めている。

●2024年1月、日本ガイシがオムロン・フィールドエンジニアリングから受注し、福島県郡山市の東北アンリツ第二工場のメガソーラー(出力:1100kW)に納入した電力貯蔵用NAS電池(出力:400kW、容量:2400kWh)が運転を開始した。

●2024年4月、住友電工はレドックスフロー電池(出力:40kW、容量:160kWh)を大成建設系の成和リニューアルワークスに納入し、運用が開始された。埼玉県内に新設した太陽光発電設備向けで20年以上の耐久性があり、同施設内の再生可能エネルギー由来の電力比率は約60%になる。

●2025年1月、中国電力ネットワーク、島根県隠岐郡海士町、交交は、「離島等における再エネ主力化に向けた設備導入等支援事業」(環境省の補助事業)に取り組み、住友電工製レドックスフロー電池(出力:4,000kW 容量:1.25万kWh)が納入された。

●2025年2月、九電みらいエナジーは、長崎県大村市の「大村メガソーラー第4発電所」に蓄電池を設置。出力:約2000kW、容量:約7400kWhで、企業間で電気を売買する従来の「卸電力市場」に加え、電力需給の調整力を取引する「需給調整市場」も活用して、「マルチユース運用」で収益力の向上をめざす。

現在は固定価格買取制度(FIT)の対象だが、市場価格で売電する発電事業者に一定の補助金を上乗せ分として支給する「FIP(フィードインプレミアム)」制度の利用に切り替える。

●2025年6月、鹿児島県南九州市、ミタデン、三井住友ファイナンス&リースは、南九州市が所有する黒木山の遊休地に太陽光発電設備(出力:1MW)とレドックスフロー電池(出力:250kW、容量:1125kWh)を導入。総延長約2kmの自営線で地域マイクログリッドを構築し、市内の公共施設10か所に給電する。

●2025年10月、サーラエナジーは、豊橋市で太陽光発電所を併設する蓄電所を開設した。年内に本格運用を始める。中国ジンコソーラーのリチウムイオン電池(出力:1999kW、容量:7520kWh)を設置し、比較的小規模な蓄電所に太陽光発電を併設する。

●2025年10月、テスHDは、鹿児島県内のメガソーラー4カ所で蓄電池を設置した。自社で施工し、2025年内をめどに全て稼働させる。中国の華為技術(ファーウェイ)から調達した電池(容量:それぞれ5800kWh)を設置、一部は既に稼働している。他社のEPCも行う予定。

●2025年11月、大阪ガスは、米国ソネディックス・パワー・ホールディングスと共同出資する大分太陽光発電所(出力:約3.9万kW)に蓄電池(出力:3万kW、容量:12.5万kWh)を設置すると発表、2026年11月に稼働する。東芝が設計・建設し、大ガスが蓄電池の遠隔制御や発電した電力の市場取引を担う。●2026年3月、NTTアノードエナジーは、大分県臼杵市の「F臼杵太陽光発電所」と「F臼杵Ⅱ太陽光発電所」に蓄電池を併設。FITから市場価格に連動して補助金を上乗せするFIP制度に移行し、2月から運転を始めた。出力制御の対象となっていた時間帯の電力を一時的に充電する。

同社は再生エネの需給調整事業者「アグリゲーター」として、電力市場取引と併設蓄電池の充放電制御を行い、電力の安定供給と発電所の事業収支最大化の両立をめざす。

●2026年4月、トヨタ自動車東日本は、岩手工場(岩手県金ケ崎町)で地域マイクログリッド「金ケ崎レジリエンスグリッド」を運用する。非常時に隣接する地域の防災拠点などに電気を供給する。

岩手工場内に太陽光発電と大型蓄電池を整備し、既存のガスエンジン発電設備と併用して3日以上の電力供給ができる。

●2026年3月、イーレックスは、福岡県宗像市に蓄電池を新設する。西日本プラント工業の完全子会社宗像アスティ太陽光発電が保有する太陽光発電所(出力:1980kW)に併設する。リチウムイオン電池(出力:1980kW、容量:8147kWh)を採用する。4〜6月に運転開始する。

●2026年4月、大阪ガス子会社のDaigasエナジーは、同社が鹿児島県鹿屋市で運営する太陽光発電所に蓄電池を新設する。蓄電池出力は2000kWで12月にも運用を始め、大阪ガスが充電や放電を遠隔制御する。大阪ガスグループは2030年度までに出力100万kW分の蓄電所の運用をめざしている。目指している。●2026年4月、ウエストHDは、広島県で自社開発の太陽光発電所に併設した系統用蓄電池(蓄電所)を稼働。出力:1万kW規模で初の自社保有とする。卸電力市場での取引は東芝が担い、需給調整市場などへ運用を拡大する。2030年度までに蓄電所を6カ所(合計出力:20万kW)を開発し、自社保有案件を増やす。

蓄電設備併設型風力発電所の開設

大規模な再生可能エネルギー導入が計画されている北海道電力では、2013年に独自の系統接続条件として、特別高圧連系の接続量で40万kWを超えて新たに連系する変動性再生可能エネルギー発電所には、蓄電池設備を発電事業者が設置する出力変動緩和対策を義務付けた。

しかし、再生可能エネルギーの安定化に使われている火力発電や揚水発電に比べて加えて、大型の蓄電設備の新規導入には多額の費用が必要となる。そのため、再エネ発電事業の採算性を悪化させるため、出力変動緩和要件は再エネ導入の阻害要因ともなっている。

2017年3月、北海道電力は「蓄電池募集プロセス(系統側蓄電池による風力発電募集プロセス)」を推進し、大型蓄電設備の導入計画と共に、風力発電16.2万kWの連系を決定した。

ユーラスエナジーHDやエコパワーなどの風力発電事業者から資金を集め、2022年4月に北海道電力の南早来変電所に需要地点併設型の大型蓄電装置(容量:1.7万kW×3h)を設置する計画である。これにより複数の再エネ発電事業者が蓄電設備を共用でき、事業者の負担は1/3以下に軽減される。

2020年7月、住友電気工業は、北海道電力ネットワークが進めている系統側蓄電池の活用による風力発電の連系拡大で、レドックスフロー電池設備(容量:1.7万kW×3h)を受注し、2020年度中に着工し、2022年3月末に完工された。

2021年7月には風力発電43.8万kW分の公募と共に、大型蓄電装置(容量:7.8万kW×4h)の設置を発表した。その後、風力発電40万kW分の公募と、大型蓄電装置(容量:6万kW×4h)の設置を計画している。

しかし、2022年2月時点での北海道電力の再生可能エネルギー接続量は、太陽光発電が214万kW(国内シェア15.9%)、風力発電が58万kW(同7.1%)に留まる。そのため資源エネルギー庁は、2023年7月以降に接続検討の受付を行う新規電源については、出力変動緩和要件を求めない方針を公表した。

太陽光発電に比べてより大規模となる風力発電所に関しては、「再エネ電源併設型」と「需要地点併設型」の両方の蓄電設備(一部は蓄エネルギー設備)の実証試験が行われている。

●2013年10月、長崎県五島市椛島沖で浮体式洋上風力発電設備(定格出力:2000kW)の実証試験が開始され、2015年4月から水素電力貯蔵の実証試験が並行して進められた。余剰電力による水電解で発生させた水素をトルエンと反応させ、メチルシクロヘキサン(MCH)にしてタンクに貯蔵する。

●2019年4月、北海道松前町で東急不動産と日本風力開発が開発を進めていた蓄電池併設型の「リエネ松前風力発電所」の運転を開始。Siemens・Gamesa製の風車(定格出力:3400kWX12基)と、日本ガイシ製のNaS電池(容量:1.8万kW)により構成されている。北海道初の蓄電池併設型風力発電所である。

●2022年9月、北海道ガスはFIP制度を活用し、石狩LNG基地に隣接して「北ガス石狩風力発電所」の建設を発表。ENERCON製の風車(定格出力:2350kW×1基)と、蓄電池(容量:1,500kWh)を併設する。出力変動対策に、異なる連系点のガスエンジン発電所(12台、総出力:93,600kW)を調整電源とする。

●2023年4月、ユーラスエナジーなどが出資する北海道北部風力送電の「北豊富変電所」が商業運転を開始。GSユアサが世界最大規模のリチウムイオン蓄電池設備(出力:24万kW、容量:72万kWh)を納入。

連系する127基(総出力:54万kW)の風力発電設備のうち、ユーラスエナジー分が6プロジェクトで合計107基(約45.7万kW)、川南ウインドファーム19基(8.17万kW)は5月に稼働した。

●2023年5月、北海道北部風力送電が事業主体で北海道稚内市・中川町に建設していた共用送変電設備が完成した。北海道北部に新設する127基の陸上風力発電設備(合計:54万kWh)を連系する共用送電線(78km、鉄塔269基)であり、定置型蓄電池を併設して出力を安定化させる。総事業費1050億円である。

世界の再生可能エネルギー導入状況

2011年4月に設立された国際再生可能エネルギー機関(IRENA:International Renewable Energy Agency)は、再生可能エネルギーの普及および持続可能な利用の促進を目的とした国際機関である。

IRENAの報告によれば、世界的に再生可能エネルギー(主に太陽光発電と陸上/洋上風力発電)の導入は顕著な増加傾向にあり、その設置コストは年々減少傾向を示している。

世界で加速する再生可能エネルギー導入

2010年以降、世界の再生可能エネルギーの新規導入は年々増加傾向を示す。IRENAの発表によれば、2023年は世界的に再生可能エネルギーの新規導入が加速した年である。世界の再生可能エネルギー発電の新規導入量は、2022年の308GWから2023年には473GWへと154%に増加した。

2023年の内訳は、太陽光発電の導入量が73%を占め、陸上風力発電は22%、その他の再生可能エネルギー(洋上風力、水力、バイオエネルギー、地熱、海洋)のシェアは合計5%である。

太陽光発電の2023年の新規導入量は346GWで、2022年の新規導入量の200GWから173%と急増した。中国の新規導入量の増加が主要因で、太陽光発電の中国シェアは2022年の45%から2023年には世界全体の63%を占めた。これにより、太陽光発電の平均設置コストが下がった。

陸上風力発電の2023年の新規導入量は104GWで、2022年の新規導入量の70GWから148%と急増した。やはり中国の新規導入量の増加が主要因で、陸上風力発電の中国のシェアは2022年の33GWから2023年には69GWを占めた。ブラジルのシェアは5GWで過去最大、米国は6GWで2017年以来の最低導入量であった。

洋上風力の2023年の新規導入量は11GWで、2022年の新規導入量の8GWから138%と増加した。アジア全体の新規導入量が8GWと高く、その内で中国は6.8GWを占めた。残りの新規導入量の2GWは欧州である。

その他の再生可能エネルギーの2023年新規導入量は合計で約12GWである。内訳はバイオエネルギーが4.4GWで、そのうち2GWは中国分である。水力発電(揚水発電を除く)は7GWで、2022年の23GWから大幅に減少した。地熱発電は0.203GWと寡少。集光型太陽熱発電(CSP)は0.300GWで、累積でも7GWに留まる。

低コスト化が進む再生可能エネルギー

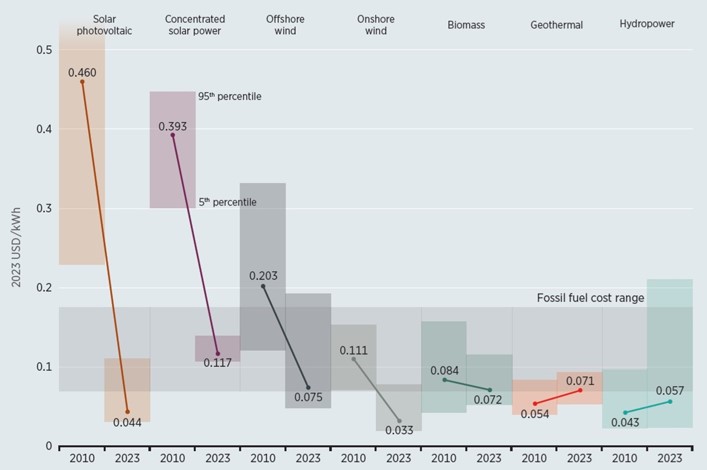

2024年9月、IRENAは、2023年に導入された再エネ発電設備の総容量473GWのうち81%にあたる382GWの発電コスト(均等化発電原価)が、化石燃料による火力発電のコストを下回ったと発表した。

米国ニューヨークで開催された国連総会の会期中に「グローバル再エネ・サミット」で同機関が公開した調査報告書「2023年の再エネ発電コスト (Renewable Power Generation Costs in 2023)」の発表で、太陽光発電と洋上/陸上風力発電の導入が世界的に加速されたことが低コスト化要因の一つである。

均等化発電原価(LCOE:Levelized Cost Of Electricity)とは:

発電設備の建設費、運転維持費、燃料費など発電に必要なコストと利潤などを合計し、運転期間中に想定される総発電量で割ることで算定される単位発電量あたりのコストである。

*IRENAの示すデータは、各年に稼働開始した個々の発電所から算出された世界加重平均LCOE値である。LCOE値はプロジェクト固有の設置コストと容量係数を使用して計算された5~95%の予測区間で表されている。また、灰色の横枠は、2023年の化石燃料による火力発電のLCOEを表す。

太陽光発電は、2010年以降に最も急峻なコスト低減を示した。大規模太陽光発電の発電コスト(世界加重平均LCOE)は、2010年~2023年間に0.460米ドル/kWh➡0.044米ドル/kWhと約1/10に低下した。この発電コスト の大幅低下は、主に太陽電池モジュール価格の低下による。

2018年~2023 年の間には、ソフト(59%減)、モジュールとインバータ (46%減)、システムバランス(BoS)ハードウェア(39%減)、設置コスト(36%減)と進み、オールイン運用保守(O&M)コストも減少した。

集光型太陽熱発電(CSP)は、2023年末時点で累積導入容量で7GWに留まるが、2010年~2023年間に発電コストは0.39米ドル/kWh➡0.117米ドル/kWhと約1/3に低下した。この発電コストの低下は2010年~2020年の間に起きており、2020年以降は遅延や新設計を含むプロジェクトの稼働で発電コストに変化はない。

洋上風力発電は太陽光発電に次いで急峻なコスト低減を示した。2010年~2023年間に発電コストは0.203米ドル/kWh➡0.075米ドル/kWhと約1/3に低下した。

2010年の発電コストは中国が0.196米ドル/kWh、欧州が0.205米ドル/kWhであった。2021年には中国が0.085米ドル/kWh、欧州が0.057米ドル/kWhと逆転し、2023年には中国が0.070米ドル/kWh、欧州が高額プロジェクトが多数完了したため0.066米ドル/kWhに上昇。中国に比べて欧州は風速が速いためとしている。

陸上風力発電も同様に急峻なコスト低減を示した。2010~2023年間に発電コスト0.111米ドル/kWh➡0.033米ドル/kWhと約1/3に低下した。このコスト低減により風力資源が良好でない地域においても、風力タービン設置のコスト競争力が高まった。

コスト削減は、風力タービンのコスト低下とタービン技術向上による設備利用率の向上で決まる。2010~2023年の間に、中国の国外向け風力タービンの価格は41~64%、国内では73%も低下し、世界加重平均設備利用率は2010年の27%が2023年の36%に増加した。

バイオエネルギー発電は顕著なコスト変化はなく、2010年~2023年間に発電コスト0.084米ドル/kWh➡0.072米ドル/kWhとわずかに低下した。

地熱発電も顕著なコスト変化はなく、2010年~2023年間に発電コスト0.054米ドル/kWh➡0.071米ドル/kWhとわずかに上昇した。

水力発電も顕著なコスト変化はなく、2010年~2023年間に発電コスト0.043米ドル/kWh➡0.057米ドル/kWhとわずかに上昇した。

以上から、2010年の発電コストに比べて、2023年の大規模太陽光発電は1/10、陸上/洋上風力は1/3と大きく低下したため、2023年の化石燃料による火力発電の発電コストを下回った。

後述するが、定置型蓄電池も2010年~2023年間に貯蔵コストが2511米ドル/kWh➡273米ドル/kWhと約1/10に低下しており、2023年の太陽光発電・洋上風力発電の大量導入を可能とした。

電力貯蔵システムとは

電力貯蔵システムの分類

変動型再生可能エネルギーの出力変動調整のために、様々な「電力貯蔵システム」が開発されている。電力貯蔵システムは、蓄えるエネルギーの形態から「機械的」、「熱的」、「電気化学的」、「電気的」、「化学的」な電力貯蔵方式に分類される。

「機械的電力貯蔵システム」は、揚水発電(PSH:Pumped-Storage Hydroelectricity)が水の位置エネルギー、圧縮空気エネルギー貯蔵(CAES:Compressed Air Energy Storage)と液化空気エネルギー貯蔵(LAES: Liquid Air Energy Storage)は空気の膨張エネルギー、はずみ車の回転エネルギーを使ったフライホイールなどが実用化されている。

最近では、液化CO2の膨張エネルギーを使ったCO2バッテリーの検証も始まっている。

「熱的電力貯蔵システム」では様々な蓄熱媒体が使われ、水蒸気、溶融塩、レンガ、コンクリートなどを利用した顕熱蓄熱は太陽熱発電などで実用化されている。夜間電力貯蔵で実用化された氷蓄熱は潜熱蓄熱の代表例で、物質の相変態時の潜熱を利用する。化学蓄熱は化学反応で生じる発熱反応と吸熱反応を利用する。

また、余剰電力でヒートポンプを使い熱と冷熱を作り、それらを蓄熱してランキンサイクルで発電するヒートポンプ蓄熱蓄電(PTES:Pumped Thermal Electricity Storage) の検討が進められている。

「電気化学的電力貯蔵システム」は鉛蓄電池に始まり、NAS電池、レドックスフロー電池などの二次電池による「定置型蓄電池」が実用化されている。最近では高エネルギー密度のリチウムイオン電池が実用化されている。電力貯蔵システムとしてコンパクトで電気的な応答性に優れている。

「電気的電力貯蔵システム」はキャパシタが電荷であり、超電導(SMES:Superconducting Magnetic Energy Storage)は電流による貯蔵方式である。システムの規模と放出エネルギー時間率の関係から、再生可能エネルギー(太陽光、風力)の出力変動調整用としては不向きである。

「化学的電力貯蔵システム」は、水の電気分解で水素製造したり、電気で中間貯蔵媒体の有機ケミカルハイドライド、アンモニアなどを合成して貯蔵する方式が実証されている。中でも、次世代の水素エネルギー社会を考慮した水素電力貯蔵が注目されている。

ところで、各種の「電力貯蔵システム」は、システムの規模と放出エネルギー時間率の区分で特徴付けられる。大規模発電所向けには揚水発電が実用化されているが、変電所・分散電源などへの併設に関しては、既開発のNAS電池やレドックスフロー電池に加えて、リチウムイオン電池の実用化が進められている。

大規模発電所向けには、大電力貯蔵が可能な「揚水発電」が実用化されている。余剰電力で下部調整池の水を上部調整池に汲み上げ、電力需要に応じて水を落としてポンプ水車で水力発電を行う仕組みである。

変電所・分散電源や中小規模発電所向けには、海外で「CAES」が実用化されている。ドイツの電力会社RWEでは、余剰電力で圧縮機を使い地下の岩盤内に、カナダのエネルギー開発企業ハイドロストアでは海中の風船内に圧縮空気を貯蔵し、電力需要に応じてガスタービン駆動に供給して発電する仕組みである。

「LAES」は極低温エネルギー貯蔵(CES)とも呼ばれ、CO2と水蒸気を除去した空気を-190℃まで冷却液化(体積で1/700程度)して断熱タンク内に貯留し、気化時の膨張エネルギーでタービンを駆動する。CAESよりコンパクトで、空気の相変化過程で生ずる冷熱と温熱を利用して全体のエネルギー変換効率を高められる。

中小規模発電所に分類される海外の集光型太陽熱発電所においては、集光で得られた太陽熱を「顕熱蓄熱(溶融塩蓄熱、コンクリート蓄熱など)」することで、出力平準化が行われている。

変電所・分散型電源向けの併設で、系統安定化と負荷平準化を目的に大型二次電池が実用化されている。当初、原子力発電所の夜間電力貯蔵を目的に開発された「NAS電池」が、使用実績が豊富な鉛蓄電池に比べてエネルギー密度が高くてコンパクトなため実用化された。

また、同じ目的でエネルギー密度は低いが稼働温度が低い「レドックスフロー電池」が開発され、低コスト化が進められた。現在、いずれも再生可能エネルギー電源向けとして実用化されている。

分散型電源向けの併設で、「水素電力貯蔵システム」の実証試験が行われている。余剰電力を使い水電解で水素製造(Power to Gas)し、必要な時に水素燃料電池で発電する仕組みである。

他のシステムに比べて月~季節と長期間にわたる電力貯蔵が可能であり、最近では洋上風力発電所と組み合わせた大規模システムの開発・実証が進められている。

一方、ニッケル水素電池とリチウムイオン電池は、ハイブリッド自動車(HV)、プラグイン・ハイブリッド自動車(PHV)、電気自動車(EV)の車載用蓄電池として実用化が進められたが、2011年3月の東北大震災を契機に、多くのメーカーが家庭用/業務用の定置用蓄電池として商品化している。

特に、低コスト化が進んだ「リチウムイオン電池」は高エネルギー密度で、稼働温度が低く、大電力充放電が可能なため、発電所向けに大規模電力貯蔵の実用化が進められている。

長期電力貯蔵システムの開発動向

2024年11月、経済産業省が主催する「第4回定置用蓄電システム普及拡大検討会」で、三菱総合研究所が「蓄電池以外のエネルギー貯蔵システム(LDES)の技術動向・課題整理」の調査結果を報告している。定置用蓄電池の普及拡大をめざす中で、蓄電池以外の電力貯蔵システムの開発動向を調査した。

調査の結果、実証支援が英国と米国、導入支援がオーストラリアとスペイン、税額控除がカナダなど、各国で支援の方法や対象となる技術は異なるが、長期電力貯蔵(LDES:Long Duration Energy Storage)システムの導入促進に向けた動きが世界的に拡大している。

既に、技術的に完成している「重量蓄電」、「CAES」、「LAES」は商業運転レベルにあるが、新しく提案されている「CO2バッテリー」、「岩石蓄熱」、「ヒートポンプ蓄熱蓄電(PTES)」、「水素電力貯蔵」などは実証試験レベルにあり、商用化は2020年代後半以降と想定されている。

現在商用化が進む「リチウムイオン電池」は秒単位の応答性に優れ、実用化されて久しい「揚水発電」は大規模電力貯蔵が可能である。これらを基準として各種LDES技術のベンチマークが行われている。

秒単位の応答性に関して、「重量蓄電」が中国において実証試験が行われているが、現時点では設置コスト(CAPEX、単位容量当たりの資本支出)が高価であり、今後の開発が期待されている。

中規模電力貯蔵に関しては、設置コストについて「CAES」の優位性が目を引く。「CAES」は国内立地に制限があるため、現在実証レベルにある「LAES」や「CO2バッテリー」が期待される。

好立地を有するドイツや米国ではCAESの大規模実証が進み、2020年代に入り中国、オーストラリアで大規模CAESの建設計画が進められている。

将来的には、設置コストの低減可能性が高い「ヒートポンプ蓄熱蓄電」や、水素社会とのマッチングに優れた「水素電力貯蔵」が期待されるため、今後も継続的な開発が望まれる。

2022年2月、三菱重工業は高砂製作所に水素発電実証設備「高砂水素パーク」の整備を発表。2023年をめざして既存実証拠点に水素製造装置(アルカリ水電解と高温水蒸気電解)と水素貯蔵設備を追設し、2025年の水素ガスタービン商用化に向け、1650℃級大型ガスタービンを用いて水素30%混焼発電を検証する。

2024年3月、日本特殊陶業は固体酸化物形セル(SOC:Solid Oxide Cell)を使用し、水電解による水素製造と燃料電池による発電を1台のセルスタックで実現するシステム「リバーシブルSOCシステム」を開発した。

幅100cm×奥行き:40cm×高さ:180cmの寸法で、SOCスタック、熱交換機の機能を持つ気化器、水素を燃焼させて熱源とする燃焼器、それらを覆う断熱材で構成され、電解時は約0.9N㎥/h、発電時は約740Wの出力が得られる。動作温度:700~750℃、往復効率:31%、SOEC/SOFC切り替え時間:15~30分程度である。

2024年10月、日本ガイシは小牧事業所で生産する海外向け「NAS電池」を、ドイツBASFグループと共同開発した新型「NAS MODEL L24」に切り替える。出力低下を1%未満/年に抑え、トラックなどで運びやすいコンテナ型とした。国内でも新型電池の認可を得た後、2026年度中の販売開始をめざす。

既に、ドイツの水素製造会社HH2Eから受注しており、グリーン水素製造に使われる。台湾でも公営電力会社の台湾電力向けの受注が決まり、半導体企業の電力需要拡大に対応し再エネ普及に貢献する。

2024年11月、スタートアップのESREE Energyは、ヒートポンプ蓄熱蓄電(PTES)システムのパイロットプラント実証事業を広島県竹原市内で行うと公表。並行して、PTESの商用機の設置場所を探索する。

2024年12月、住友電気工業は、新潟県柏崎市が出資する地域新電力の柏崎あい・あーるエナジーにレドックスフロー型の蓄電池システム(出力:1MW、容量:8MWh)を納入した。系統網に直接接続され、小売電気事業者としての需給バランシング改善に用いる。

2025年1月、東芝エネルギーシステムズ、中部電力、新東海製紙、島田市は、「岩石蓄熱」商用化に向けた技術実証で連携協定を締結。島田市にある新東海製紙の工場に直方体蓄熱装置(4mH×11mL×4mW、蓄熱容量:10MWh、600℃程度)を設置して、2026年度に実証試験を行い、2027年度の商用化をめざす。

寿命が10〜15年とされる蓄電池と比べて、天然の岩石蓄熱は装置寿命も長く低コスト化が可能である。2019年にはドイツのシーメンスが複数の電力会社と大規模実証プラントを稼働させ、米国新興企業のロンド・エナジーはレンガを使う蓄熱システムの開発を進めている。

ただし、実用化に向けて蓄熱した岩石から温度や圧力を一定に保ち放熱を制御するのが難しく、電力への変換ロスは6〜7割に上るため、コンビナートや温水プールなどでの熱利用に有効。

2025年10月、日揮HDは、独自の長期エネルギー貯蔵(LDES)技術を有するイタリアのスタートアップ、エナジードームとの協業を検討する。再生可能エネルギーの余剰電力を液化CO2で長期貯蔵する「CO2バッテリー」を日本市場で共同展開する。

エナジードームは、サルデーニャ島で世界初のCO2バッテリー商用プラント(出力:2万kW、容量:20万kWh)の運転を始めた。日揮グループがLNGプラントで培ってきたコンプレッサーのノウハウをいかす。

2025年11月、住友重機械工業は年内にも「長期エネルギー貯蔵(LDES)設備」の実証運転を始める。空気をー190℃に冷却して液体状態で保存し、気体に戻す際のエネルギーでタービンで発電する。2020年2月に空気による蓄電技術を持つ英国ハイビューパワーに出資し、プラント開発を進めてきた。

10秒単位で充放電できるようにし、10万kW超の電力を1日以上貯蔵できる。2025年内に広島ガスのLNG設備などがある廿日市工場内に国内初となる商用設備を導入する。充放電効率は50〜60%程度で80%以上のリチウムイオン蓄電池より劣るが、冷却にLNGの冷熱を使い改善する。

2025年11月、TMEICは「重力蓄電」を開発する。電力が余る時間に重りを高所に上げておき、不足時に重りを落とし、その際に発生するエネルギーで発電する。数十MWの電力を充放電できるようにする。

2027年からケーブルカー跡地を改良して実証を始め2030年にも実用化する。まずは高低差のある採石場や鉱山への新設を想定する。

日本では国が固定収入を保証する「長期脱炭素電源オークション」で2025年度からLDESの専用枠が新設された。しかし、落札後4年以内に設備を完成させる必要があり、事業者にとってハードルは高い。

再生可能エネルギーの導入拡大に対応するため、様々な電力貯蔵システムの開発が進められている。中でも、秒単位の応答が可能な「リチウムイオン電池」と大電力貯蔵が可能な「揚水発電」が、既に商用化されており早急な普及拡大が望まれる。

一方、さらなる経済性の追求から、「LAES」、「CO2バッテリー」、「ヒートポンプ蓄熱蓄電」、「水素電力貯蔵」などの研究開発の加速が期待される。

世界の電力貯蔵システム導入状況

変動型再生可能エネルギーである太陽光発電や風力発電が増加した地域では、電力平準化のために送配電網の増強や電力貯蔵システムの設置が不可欠である。しかし、系統網の増強は設備投資が巨額であり、監督省庁による許認可の取得手続きに時間を要する。

そのため、短期的にはコストや手続きの面で有利な電力貯蔵システム、中でも定置型蓄電池の導入が急速に進んでいるのが現状である。

低コスト化が進む定置型蓄電池

IRENAの発表によれば、世界における定置型蓄電池の導入量は、2010年~2023年間に0.1GWh➡95.9GWhと急増している。2023年のシェア1位は中国の46.5GWhで世界全体の新規導入量の約1/2、シェア2位は米国で22GWhと世界全体の新規導入量の1/4を占めた。

この急速な定置型蓄電池の容量増加は、主に国および地域のエネルギー貯蔵義務と目標によって推進されており、今後も継続すると考えられる。

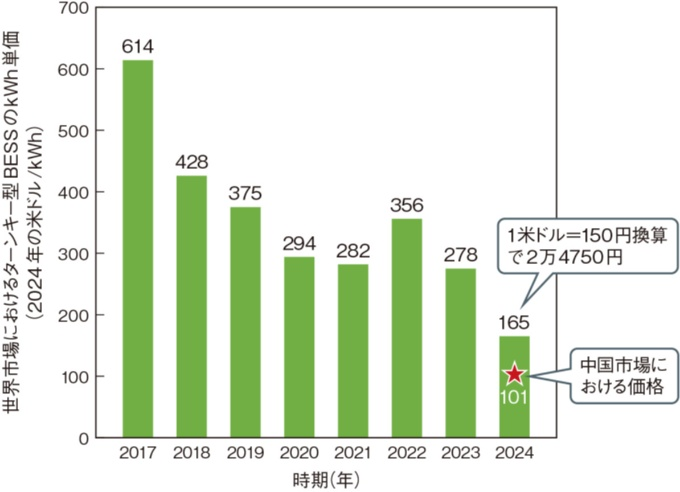

それに合わせて、定置型蓄電池の導入コストも、2010年~2023年間に2511ドル/kWh➡273ドル/kWhと急減しており、送電網の増強よりも定置型蓄電池の設置が加速される要因となっている。

この定置型蓄電池の低コスト化は、電気自動車(EV)とハイブリッド自動車(HEV)などによる製造規模の拡大が大きな影響を及ぼしており、材料効率の向上、製造プロセスの改善により実現された。

定置型蓄電池は、2021年以降、高価なニッケルやコバルトを使わないリン酸鉄リチウムイオン電池(LFP)が主流となり、2030年までこの傾向が続くと予測される。一般のリチウムイオン電池に比べてエネルギー密度は低目であるが、LFPの市場シェア(GWhベース)は、2020年の33%から2023年に84%まで増加した。

2023年1月、EV車載電池最大手の中国CATLは、弱点であった容量を改善したLFPを発売し、上汽通用五菱汽車が生産する超低価格の「宏光MINI EV」に採用された。また、米国テスラはCATLからLFPの供給を受け、上海で製造する「model 3」にも搭載されるなど適用が拡大している。

また2025年9月、 テスラは、米南部テキサス州ヒューストンで2026年後半から大型蓄電池「メガパック」の生産で50GWh/年をめざす。世界でEV販売が苦戦する中、蓄電池などエネルギー事業を強化する。米国のメガパック工場は3カ所目で、2月に上海市でも大型蓄電池工場の稼働を開始した。

生産する蓄電池は「メガパック3」で、同社の従来製品に比べて建設コストが4割削減でき、設置時間も2割減らせる。電池セルは米国、東南アジア、中国から調達する。同日、蓄電池を変圧器や開閉装置と統合した製品「メガブロック」も発表した。

ブルームバーグNEFは、定置型蓄電池の設置容量は、2030年までに急増し、2023年の総出力:約89GW (総容量:189GWh) から2030年には782GW (2205GWh) に急増すると予測している。特に中国では、短期間で納品できる強力なサプライチェーンを確立しており、生産が急拡大している。

2025年11月、世界的な蓄電池の過剰生産により、蓄電所向けの蓄電システム価格の低下が止まらない。LFP系蓄電池だけでなく、変圧器など周辺機器を含むBESS(Battery Energy Storage System)システムでも価格下落は顕著で、2.5万円/kWhにまで下がった。ベンダーは大容量化や高エネルギー密度化、地域の実情に沿った製品開発で差異化を図っている。

中国最大手の陽光電源(Sungrow)は、中国市場で1.5万円/kWhまで低下している。

2026年5月、中国の寧徳時代新能源科技(CATL)傘下の厦門実証儲能科技研究院(ESVL)が、福建省アモイ市で蓄電池の実験場を稼働。敷地面積は10ヘクタールで、同社によると世界最大。高電圧や気候の極限状況を再現し、安全性向上につなげる。投資額は30億元(約700億円)。

実際に現場で使われる電力系統や、落雷や電池のショートなどを想定した高電圧下の異常状況などを再現る実験室を設置し、海抜7200m下での気圧環境を再現したり、ー50℃〜100℃度までの気温と20〜99%の湿度を調整する実験室もある。過酷な状況での試験を経た後に高電圧試験を実施し、製品の寿命を検証する。

実験場は他の電池企業にも開放し、ESVLは第三者としてデータの取得や検証にもあたる。

出典:日経クロステック

2026年6月、世界の電源別の建設コストで蓄電所が初めてガス火力発電を下回る。中国の過剰生産とEV向けの用途転換で2025年の電池価格は前年比で4割安くなる一方で、ガスタービン需給の逼迫から火力発電の新設コストが上昇した。中東危機によるガス燃料高から、両者のコスト差はさらに広がる可能性がある。

米調査会社ブルームバーグNEFによると、蓄電所の発電量あたりコスト(LCOE)は、2025年、前年比で27%安い78ドル(約1万2400円)となり、初めてガス火力発電(102ドル)を下回り、石炭火力発電(77ドル)とほぼ同水準となった。蓄電所は2020年に185ドルだったのが5年で半値以下まで安くなった。

長期エネルギー貯蔵

リチウムイオン電池の劇的な低コスト化が進んだ結果、電力貯蔵システムとしては定置用蓄電池の設置が急増したが、2020年頃から定置用蓄電池の導入コストには大きな変化は認められない。そこで再び注目されているのが、長期エネルギー貯蔵 (LDES:Long Duration Energy Storage)である。

リチウムイオン電池など秒単位での電力調整能力に比べて、LDESは長期間の電力調整能力に優れており、両者を組み合わせることでより経済性に優れた電力貯蔵システムを構築することができる。

IRENAは電力貯蔵期間が6時間を超える129件のLDESプロジェクトから得たデータを基に、LDESの平均設置コストを比較している。その結果、「揚水発電」の世界平均設置コストは149米ドル/kWhで、「リチウムイオン電池」の設置コスト235米ドル/kWhと比べて約60%と安価なことが示されている。

その他、太陽熱発電(CSP)で実用化されている「蓄熱システム」は241米ドル/kWh、「フロー電池」は323米ドル/kWh、「CAES」は384米ドル/kWhであり、「リチウムイオン電池」の設置コスト235米ドル/kWhと比べて割高であることが示されている。

実際に、世界の電力貯蔵システムの主流は揚水発電 (PSH:Pumped-storage hydroelectricity) であり、設置容量は総出力:約140GW、総容量:9000GWhである。既に中国では、揚水発電の総設置容量は、2025年までに62GW、2030年までに120GWと高い目標を設定している。

各国・地域の定置型蓄電池の導入

2023年4月、再生可能エネルギーの拡大に不可欠な定置型蓄電池が普及期に入ったと報じられた。2023年に世界で新設された設置容量は前年比87%増の30GWで、この5年で約10倍になった。リチウムイオン電池の価格が直近の5年間で60%も安くなり、各国政府による多額の補助金が下支えした結果である。

また、米国調査会社ブルームバーグNEFの集計によれば、国として再生可能エネルギー導入を進める中国が首位で、2022年には2021年比2.3倍となる5.6GWの定置型蓄電池を新規導入してシェア34%となり、米国の28%を超えた。欧州でも大規模蓄電所の建設が相次ぎシェア27%を占めた。日本のシェアは2%にとどまる。

ブルームバーグNEFは、世界の定置型蓄電池の追設容量は2030年に世界で87GWに達すると予測している。2030年まで平均23%/年で拡大する見通しで、日本も再エネ導入に合わせて蓄電池の導入を加速する必要がある。実証試験で先行した日本であるが、またしても商用化段階で遅れをとった。

また、2024年5月、経済産業省は、国際的にも定置用蓄電池の導入量は過去10年間で増加し、特に過去5年間の導入は中国、米国、欧州が導入をリードし、今後も増加が見込まれると公表している。

国際エネルギー機関(IEA)は、2050年カーボンニュートラルシナリオで、定置用蓄電池の導入は2030年には2023年の6倍に増加すると試算している。

米国に注目すると、エネルギー省エネルギー情報局(EIA)のデータでは、2023年の系統用蓄電設備の新規導入量は6.7GWであり、内訳はカリフォルニア州が米国トップの3GW(累積導入量は約8GW)、テキサス州が1.5GW(同3.5GW)であった。

また、2024年10月末までの系統用蓄電設備の導入量は7.7GW、2024年11月と12月の導入予定量が6.5GWであり、2024年の新規導入量は14.2GWとなる予測を示している。

特徴的な動きとして、太陽光発電が急増しているテキサス州の年間導入量が、カリフォルニア州の水準に近づいている点が上げられ、2025年の系統用蓄電設備の導入予定量では、カリフォルニア州は3.415GW、テキサス州は5.239GWで、テキサス州がカリフォルニア州を上回る。

さらに米国立再生可能エネルギー研究所(NREL)によれば、2020年後半から電力貯蔵期間が6時間を超える定置型蓄電池の導入が本格化し、2050年には全体の50%を占めるとの予想である。

2023年7月、米国ミネソタ州はForm Energyが開発した実証規模の次世代空気鉄電池(Iron–air battery)を用いた電力貯蔵システム(出力:10MW、容量:1000MWh)の構築を承認した。DOEの長時間容量実証プロジェクトに採択された電力貯蔵システムであり、電力貯蔵期間が100時間と長い。

遅れた政府の電力貯蔵対策

再エネ大量導入の加速に向けて政府はようやく重い腰を上げた。「2022年1月の電気事業法改正による大規模系統用蓄電池の普及支援」と、「2023年2月の揚水発電所の維持・更新の支援」である。しかし、あまりに遅すぎた支援のために、国内では「再エネ制御」の常態化が始まっている。

国内での定置型蓄電設備の多くは、「再エネ電源併設型」と「需要地点併設型」で進められてきた。特に、北海道エリアでの系統に直接接続する「系統用蓄電池」に始まり、「系統用蓄電所」の設置が急増している。

系統用蓄電所の普及対策

2022年1月、電力の安定供給に向けた電気事業法の改正案が閣議決定された。従来、大規模蓄電池は、発電所や変電所に併設されるケースが多いため大手電力会社が管理してきた。今後、再生可能エネルギーの普及で増加する大規模系統用蓄電池を「蓄電所」とし、蓄電事業者による単独設置を可能とした。

電気事業法では1万kW以上の発電施設を発電事業としており、蓄電所にも同基準が適用される。発電事業に分類されることで、蓄電事業者は国へ工事計画を提出し、事故発生時の報告が求められる。また、電力ひっ迫時に蓄電事業者に供給を求めるなど、政府や関連機関の影響力を強めた。

一般送配電事業者に対しては、太陽光や風力など従来の発電設備と同様に、系統用蓄電池の設置事業者から接続の申請があった場合に系統連系の義務を負わせる。連系協議を経て、連系容量や工事費負担金を算定するなど、従来の系統連系に求められるプロセスを経て接続される。

系統用蓄電池が連系されると、充電時には需要設備、放電時には発電所としての性格を持つ。そのため充電時には託送料が不要、放電には託送料金が必要とし、充放電に伴うロス分にも託送料が発生する。

また、普及促進のため1万kW未満の系統用蓄電池に関しても、一定規模を超える系統用蓄電池に関しては需給ひっ迫時に供給力を活用するため、特定自家用電気工作物設置者に含めて国への届出を求めるなど、系統接続・系統利用に向けた環境整備が行われた。

系統用蓄電池の導入見通しと収益市場

経済産業省は「系統用蓄電池」の導入見通しを公表している。系統接続検討申込件数の10%と20%が事業化された場合の総出力を推計し、過去の補助事業実績等から容量を3時間と仮定して、2030年に累計容量:約14.1~約23.8GWh程度と推計している。

また、「契約申込」から「実際に稼働」へ移行する案件数については、第6次エネルギー基本計画の検討時に陸上風力発電の導入見込みで想定した70%を仮定している。

系統用蓄電事業の収益手段として期待される市場は、電力の需給を調整して報酬を得る「需給調整市場」、電力の供給力を売買する「容量市場」、翌日の電力量を取引する「卸電力市場」である。事業者は状況に応じて、これらの運用を随時切り替えることで収益の最大化をめざす。

■「需給調整市場」は、調整力を提供するまでの時間などを基準に5区分され売買する。

事業者が対応するまでの時間を基準に取引が区分され、従来の15分以内に加えて、2024年4月からは10秒以内や5分以内に対応できる調整力の売買が始まる。系統用蓄電池への期待が高まっている。

■「容量市場」は、将来の電力供給力確保のために発電事業者と電力小売事業者などが取引を行う。

2024年4月から本格運用が始まり、電力小売事業者は数年先の夏や冬の電力需要期をにらみ、あらかじめ必要な電力を手当てしやすくなる。一定の出力を確保できる系統用蓄電池への期待は大きい。

■「卸電力市場」は、30分ごとに発電事業者と電力小売事業者が電力を売買する。

最近では発電所トラブルなどが起きると市場価格もすぐに急騰する。系統用蓄電池を使えば、市場価格が安い時間帯に電力を買い貯め、高い時間帯に売ることができるため、期待が大きい。

系統用蓄電池は、国内では一般送配電事業者(系統運用者)や再エネ発電事業者が所有しているが、英国ではそれ以外の事業者が単独で設置して系統連系している。「卸電力市場」での裁定取引のほか、系統安定化を目的とした「需給調整市場」や電気の品質を維持する「アンシラリー市場」などで収益を上げている。

2026年6月、経済産業省は「蓄電池産業戦略」を改定した。2022年には「2030年までに国内の製造能力を150GWh、国内企業の世界での製造能力を600GWh」としたが、「2035年に国内関連企業の世界売上高を3倍、2030年代半ばに150GWh」に引き上げ、現在の売上高の約1.7兆円から約5兆円を具体目標とした。

新戦略は、主要ターゲットを従来のEV向けから、データセンターやロボットなどのフィジカルAI向けも含め、電源バックアップ用機器なども対象とし、電源システム全体の成長をめざす。次世代全固体電池は2030年頃の本格実用化と2030年代半ばの製造基盤の確立を目標に掲げる。

車載用蓄電池(約13GWh)の世界シェアは、2015年(総容量:約13GWh)は日本51.7%、中国27.4%、韓国14.4%であったが、2023年(約721GWh)に日本7.6%、中国64.1%、韓国21.0%と中韓の台頭が顕著。中国は2025年時点で2030年の国内需要予測の約3倍の2850GWhの製造能力を抱え、安値攻勢で市場シェアを上げている。

揚水発電所の維持・更新対策

2023年2月、経済産業省は揚水発電所の維持や更新を支援すると公表した。2022年9月時点で、揚水発電所は国内の42地点に合計出力:2747万kWの発電能力があり、老朽化した施設の維持を進める。

揚水発電所は2030年までに約250万kW分が建設から60年ほど経過し、2040年には1700万kWを超え、運転停止や廃止のリスクが高まり、大規模改修が必須となる。揚水発電所の維持に向け、経済産業省は事業者の投資額の1/3までを補助すると表明するも、大手電力会社の関心は薄い。

写真の寒谷川に建設されたロックフィルダム(上部調整池)と宇治川に建設された天ケ瀬ダム(下部調整池)の間で揚水発電

具体的には、天候予測の人工知能(AI)の導入を支援する。数日先が好天で太陽光発電の発電量が多くなると予想される場合、事前に水を下部調整池に落として汲み上げに備えるなど、設備の稼働率を上げる。

また、新設はダム建設を伴うため工費が巨額になることから、老朽機器の取り換えなどでサイクル効率向上を図ったり、新規開発の可能性を調査したりする事業者にも1/3を上限に補助金を出す。

当面、既存設備の更新(リプレース)を重点的に支援する。具体的には、2023年度に導入の「長期脱炭素電源オークション」も活用する。また、更新に伴い原則20年間にわたり発電事業者の収入を保証するなど、事業者が発電所の長期的な投資回収の見通しを立てやすくする。

2025年6月、九州電力と国土交通省九州地方整備局は、筑後川水系の下筌ダムとそれよりも標高の低い松原ダムを水路でつなぐ形の揚水発電所の新設を検討する。2007年に運転開始した宮崎県の小丸川発電所以となり、九州では4か所目である。

山中に新たに揚水発電用のダムを整備する場合に比べて工期や工費を抑えられ、運転開始までの期間の短縮が見込める。

2025年9月、関西電力は揚水発電所「奥多々良木発電所」の大規模改修にようやく着手。3号機は2019年から稼働を中止していたが、再生可能エネルギーの調整役として再稼働させる。関西電力の揚水発電所は合計約480万kWであり、2030年代早期に整備するとしている蓄電所の5倍近い規模である。

政府は2024年、脱炭素に向けたエネルギー事業を金銭的に支援する「長期脱炭素電源オークション」で、奥多々良木発電所3,4号機の改修事業を採択し、3030〜32年度に再稼働する。2025年年には奥吉野発電所1,2号機も採択された。

2026年2月、九州電力は、一般水力の諸塚発電所(宮崎県諸塚村、出力:5万kW)を揚水化し、水のくみ上げ時にもポンプ水車の回転速度を調整できる「可変速揚水発電システム」を導入する。数万kW級の揚水では国内初で、周波数変換器を介して回転数を調整する「1次可変速方式」を検討している。

2026年度に準備工事に入り、2033年度の運転開始をめざしている。

2026年2月、九州電力の揚水発電所がフル稼働と報じられた。佐賀・熊本・宮崎県に3揚水発電所があり計8台が稼働し、1台の出力は25万〜30万kW。最大の小丸川発電所(宮崎県木城町)は4台で計120万kWで、2025年の揚水回数は2015年の約2.7倍の2296回、発電回数は約2倍の2338回であった。

九州電力で唯一の可変速揚水である小丸川発電所は、天候により発電量が変動する太陽光発電に柔軟に対応できるため、年間揚水回数の約6割を占める。2024年度の出力制御率は4.8%で、関西(2.1%)や四国(3.2%)より高く、経済産業省によると2026年度には6.9%に上昇する。

系統用蓄電所の実現に向けた動き

系統用蓄電池導入の課題

■蓄電池の低コスト化

蓄電池導入の最大の課題は低コスト化である。第6次エネルギー基本計画では産業用蓄電池の発電コストを約24万円/kWh(2019年度)から、6万円/kWh程度(2030年度)に下げる目標を掲げている。しかし、第7次エネルギー基本計画では低コスト化目標が掲げられていない。

EV用蓄電池のリユースや安価な中国産蓄電池の導入の声が聞こえるが、具体的な方策は出されていない。

一例として、住友商事は2021年度に実施した系統用蓄電池補助金を活用し、2023年9月、北海道千歳市に「EVバッテリー・ステーション千歳」を完工した。新規民間事業者が広域送電系統(特別高圧帯)へ調整力を提供する国内初の「系統用蓄電システム」(出力:6,000kW、容量:23,000kWh)である。

日産自動車との合弁会社であるフォーアールエナジーが提供するリユースEVバッテリーを定置用蓄電池として活用し、経済的価値の高い設計でシステム化されている。

■空き容量の少ない送電線の課題

定置型蓄電池と需要地点を結ぶ送電線の空き容量が少ないことは大きな課題である。再エネ大量導入に向けた系統整備/調整力の確保のため、電気事業法の改正により北海道エリアでは「系統用蓄電池」が増加し、送電線の運用容量の制約による系統混雑の発生が懸念されている。

実際に、北海道エリアでの系統用蓄電池の接続検討申込は、2022年7月末時点で61件/160万kWにのぼる。これは、北海道エリアの年間平均電力需要(約350万kW)の半分に迫り、北本連系設備60万kW、新北本連系設備30万kW、新々北本連系設備(2027年度末運開予定)30万kWの合計120万kWを上回る。

2024年3月の調査では、送電網への接続検討を表明した事業者は約4000万kWに上るが、契約手続きに至ったのは330万kWに留まる。事業可能性を探るための申し込みが多く、事業者が蓄電池を設置する地域での送電線の空き容量が不十分で調整に手間取っていることも指摘されている。

経済産業省は、「日本版コネクト&マネージ」による送電線の空き容量の活用を進めている。従来の系統接続の考え方や運用方法を見直し、系統の「隙間」に注目し既存系統を最大限活用する方策である。連系線を使った他地域への送電が主目的であるが、増設が進むであろう「系統用蓄電池」の普及にも有効である。

系統用蓄電池の実証事業&事業参入

2022年の電気事業法の改正を受けて、系統用蓄電池の実証事業・事業参入の発表が相次いでいる。2023年度の国内の系統用蓄電池の導入量は約150万kWhであったが、2030年度には約2400万kWhまで増える見通しで、政府や自治体が補助金などで普及を後押ししている。

2023年12月、経済産業省は大型蓄電池設置への補助を拡充すると発表。新電力や再エネ事業者などの投資金額の1/3~1/2程度を補助し、複数年(2〜5年)にわたり支援できる新制度で、2024年度予算案に数百億円を盛り込むとした。

2024年3月、東京都は、東京エリアの電力系統に直接接続する定格出力:1000kW以上の定置型蓄電池の導入に必要な経費の一部を助成する事業「再エネ導入拡大を見据えた系統用大規模蓄電池導入支援事業」(2024年~2030年、助成金の申請は2028年度まで)を開始した。2024年度の予算は130億円である。

2025年12月、中部電力ミライズは、蓄電池の制御を手掛ける伊藤忠商事子会社のグリッドシェアジャパン(GSJ)に出資し、業務提携した。GSJはAIを使い家庭用蓄電池を遠隔で制御する事業を手掛ける。

中部電力ミライズは家庭用蓄電池の放電や充電を遠隔で操作するサービスを提供してきたが、AIなどを活用するGSJの技術とあわせて節電につながる新サービスを開発する。中部電力ミライズとGSJは2022年に電池で電力需給のバランスを調整するDR(デマンド・レスポンス)の実証を行った。

2026年6月、海外企業が日本で蓄電所の開発を進める。台湾の再エネ大手の泓徳能源科技(HDRE)は2030年までに5000億円を使って蓄電所を設置する。エネルギー企業英国Eku Energy(エク・エナジー)は年数百億円規模の開発を計画する。海外に比べて開発が進んでいない日本市場を商機とみている。

HDREは特別高圧の大規模蓄電所(出力:5万〜15万kW)を数十カ所建て、2030年までに計320万kW分の設置をめざす。積極的導入をめざす関西電力の目標100万kWより大きい。2025年11月に日本で初となる蓄電所を札幌市で稼働。HDREには三菱電機が出資し、蓄電所制御の共同出資会社を日本で立ち上げた。

米国インフラファンドのアイ・スクエアド・キャピタルは日本で30年までに出力:75万kWの蓄電所を稼働させる。投資額は1500億円ほどとみられる。

進み始めた系統用蓄電所の動き

変動型再生可能エネルギーである太陽光発電や風力発電が増加した地域では、「再エネ制御」を防ぐためには「送配電網の増強」や「電力貯蔵システムの設置」が不可欠である。しかし、系統網の増強は設備投資が巨額であり、監督省庁による許認可の取得手続きに時間を要する。

そのため、短期的にはコストや手続きの面で有利な電力貯蔵システム、中でも「定置型蓄電池の導入」が2022年から国内でも急速に進められている。

開所した系統用蓄電所

■2022年3月、住友商事はBSホールディングスを通じ、福島県浪江町に「バッテリーステーション浪江」を整備した。実証試験の後、2024年8月に稼働、2025年度に「需給調整市場」での取引をめざす。産業団地内に建屋(床面積:470m2)を設け、EVから回収した蓄電池(約350個)を収納し、出力:1500kWである。

■2022年8月、九州電力は、福岡県大牟田市で使用済みリチウムイオン電池を使った系統用蓄電所「大牟田蓄電所」(出力:1000kW、容量:3000kWh)の運転開始を発表。トヨタ自動車九州宮田工場の電動フォークリフトで使ったNExT-eS Solutions開発の電池パック108個で、NExT-e Solutionsと共同で蓄電所を運用する。

■2023年5月、ダイヘンはユーラスエナジーHDが2023年12月に稼働する福岡県田川市の系統用蓄電所「ユーラス白鳥バッテリーパーク」に、蓄電装置(出力:1500kW、容量:4580kWh)を納入した。蓄電池はGSユアサのリチウムイオン電池を調達し、出力調整など独自のシステムを組み込む。

■2023年7月、 NTT アノードエナジー、九州電力、三菱商事は、再エネ制御の低減に向け、福岡県田川郡香春町の「田川蓄電所」(出力:1400kW、容量:4200kWh)を開所し、本格的な運用を開始した。

■2023年8月、ENEOS傘下のエネオスパワーは、根岸製油所内に需要家併設蓄電池(出力:5MW、容量10MWh)を設置し、充放電の遠隔制御を開始した。米国テスラ製リチウムイオン電池「Megapack」を採用し、制御には同社が自社開発したAIによる最適運転制御アルゴリズムを活用する。

また、GSユアサ製の産業用リチウムイオン電池「LEPS-2-14」を採用し、室蘭事業所内に系統用蓄電池(出力:5万kW、容量8.8万kWh)を設置して2024年3月に商業運転を開始した。また、千葉県市原市の大阪国際石油精製千葉製油所内に系統用蓄電池(出力:10万kW、容量20.2万kW)を2025年度に稼働する。

■2023年9月、住友商事は北海道千歳市で系統用蓄電事業を開始する。総投資額約20億円(うち約7億円補助)で、「千歳第一蓄電所」(出力:6000kW、容量:23000kWh)に蓄電設備を設置した。

日産自動車との合弁会社フォーアールエナジーから700台分相当の新品と中古のEV用蓄電池を半分ずつ調達し、2024年4月に営業運転を開始した。写真奥の送電鉄塔を通じて電力系統へ直接送電される。

■2023年9月、ミツウロコグループHD子会社のミツウロコグリーンエネルギーは、老朽化で撤去した同社風力発電設備の跡地に既存の系統連系枠を設備変更し、「ミツウロコ愛知県田原蓄電所」の運用を開始。

米国テスラ製リチウムイオン蓄電池「Megapack」を採用し、出力:1500kW、容量:6000kWh。日本工営と共同開発した「電力制御統合セントラル(IPoCC:Integrated Power Control Central)」で運用する。

■2023年12月、ミツウロコグリーンエネルギーは、「ミツウロコ宮城県仙台蓄電所」の運用を開始した。

米国テスラ製リチウムイオン蓄電池「Megapack」を採用し、出力:1534kW、容量:6140kWh。日本工営と共同開発したIPoCCで運用する。施工は日本工営が担当した。

■2024年6月、西日本鉄道と自然電力の合同会社である西鉄自然電力は、福岡県宇美町の西鉄グループの旧バス車庫内に、系統用蓄電施設「バッテリーハブ宇美」(出力:1920kW、容量:4659kWh)を開所した。今後、西鉄グループが所有する遊休地などで、2025年度までに蓄電施設を計10カ所に増やす。

■2024年7月、東急建設は相模原工場内に系統用蓄電施設「相模原蓄電所」(出力:1999kW、容量:4064kWh)を設置し、運転を開始した。

■2024年10月、丸紅は、長野県伊那市に系統用蓄電施設「三峰川伊那蓄電所」(出力:2000kW、容量:8000kWh)を開所した。パワーエックス製リチウムイオン電池を設置し、自社開発した系統用蓄電池の最適運用アルゴリズムを使い、丸紅新電力が運用業務を行う。

■2024年10月、JFEエンジニアリングは、エス・ディー・エル、JFE商事と出資・設立したJ&S蓄電合同会社による系統用蓄電池事業(出力:2000kW、容量:8400kWh)を開始した。自社開発したJFEマルチユースEMSを用いて蓄電池の最適運用を行う。

■2024年12月、関西電力子会社イーフローとオリックスは、和歌山県紀の川市で系統用「紀の川蓄電所」(出力:4.8万kW、容量:11.3万kWh)の運用を開始。80億円を投資し、8000m2の敷地にTMEIC製の大容量リチウムイオン二次電池システム「TMBCS」内蔵のコンテナ64台を設置、オリックスが蓄電池の保守・メンテを行う。

■2025年4月、GSユアサは、狭い土地でも設置しやすい産業用のリチウムイオン蓄電設備を開発し、静岡県浜松市内の本田技研工業の船外機工場内に設置した。従来はコンテナ式の蓄電設備を大型クレーンで据え付けていたが、電池部分をユニット状に分割した仕様にすることで設置工事を容易にした。

開発した蓄電設備は東京ガスの子会社を通じて提供する。導入設備の蓄電容量は2000kWhで、200kWhの蓄電ユニットを10個つなげパワコンも組み込む。納入先の要望に応じて16個まで連結できる。

■2025年5月、東京電力HDは、電力システムにつないで充放電する蓄電所(出力:2MW)の運転を群馬県嬬恋村で始めた。蓄電所の稼働は東京電力HDとして初めてで、NTTアノードエナジーと折半出資して開発した。

■2025年5月、大阪ガス・伊藤忠商事・東京センチュリーは初の蓄電所を大阪府吹田市で稼働した。共同出資する千里蓄電所が、系統用蓄電所「千里蓄電所」の商業運転を開始。千里蓄電所は、大阪ガスネットワークが所有する千里供給所に位置し、定格出力:11MW、定格容量:23MWhである。

■2025年8月、四国電力とCHC Japanは、愛媛県松山市に松山みかんエナジー合同会社を設立し、「松山蓄電所」(出力:12MW、容量:35.8MWh)の営業運転を開始した。

■2025年10月、出光興産は系統用蓄電池(出力:1.5万kW、蓄電所)の運用を兵庫県姫路市で始めた。レノバ、長瀬産業、三井住友ファイナンス&リース子会社のSMFLみらいパートナーズと共同で開発し、2003年に石油精製を止めた出光興産の兵庫製油所の跡地利用である。

資源エネルギー庁によると、送電線に接続済みの蓄電池は2024年12月末時点で17万kWで、2030年までに最大で50倍近くに広がる見通しを示している。

■2025年10月、サーラコーポレーション子会社のサーラエナジーは、浜松市で蓄電所を開設。「サーラ東三河太陽光併設蓄電所」(出力:1.14万kW、容量:6.96万kWh)では、日本ガイシのNAS電池を内蔵したコンテナを48台設置し、投資額は約40億円で経済産業省の補助金12億円を活用した。

中部電力ミライズを通じ、卸電力市場や需給調整市場で電力を取引する。2026年3月までに本格的に運用を始める。

■2025年11月、日本蓄電池は佐賀県唐津市に系統用の「NC唐津市相知町蓄電所」(出力:1988kW、容量:8146kWh)の商用運転を開始。自社開発案件として、九州エリア第1号の蓄電所。設計・施工はクラフティア(旧称・九電工)、蓄電池やパワーコンディショナー(PCS)、エネルギー管理システムなどはダイヘンが担当、蓄電池セルは中国CATL製リチウムイオン電池を採用した。

また、運転を開始した愛知県春日井市の第1号系統用蓄電施設系統用「NC春日井西尾蓄電所」(出力:1949kW、定格容量:8128kWh)が需給調整市場に参入。デジタルグリッドがアグリテーターを務め、電力市場、容量市場、需給調整市場での運用を実現。設計・施工はサンヴィレッジ、蓄電池システムと蓄電池セルは中国ファーウェイ製を採用した。

さらに、熊本県宇城市で「宇城市蓄電所」(出力:1998kW、容量:8.146kWh)を建設しており、12月頃に商用運転を開始する。蓄電池システムはTMEIC製で、施工はクラフティアが担当する。

日本蓄電池は、2025年以内に20カ所、2026年までに80カ所の蓄電所の運転開始を予定している。

■2025年12月、中国電力は系統用蓄電蓄電所(出力:1.6万kW)の建設を山口県下松市で始めた。2028年度の稼働をめざし、2023年に止めた石油火力の下松発電所跡地に建てる。発電所が使っていた送電線を活用し、投資額は約40億円で、そのうち半分を政府の補助金でまかなう。

■2025年12月、パシフィコ・エナジーは、東京エリアでフルマーチャント型系統用蓄電所を開発し商業運転を開始。 「パシフィコ・エナジー小金井蓄電池プロジェクト」は、出力:約2MW、容量:約10MWhで、自己資金のみで開発・設計・調達・建設管理、市場取引方針、アセットマネジメントまでを自社体制で実施。

東京エリアの電力市場への参入は、北海道・九州に続く3エリア目で、今後さらに規模を拡大し、2030年までに出力:約660MW、容量:2.9GWh規模の導入を予定する。これまでに太陽光パネルベースで累計1293MW(1.293GW)のメガソーラを開発・竣工し、今後は併設型蓄電池の開発も全国的に拡大する。

■2026年1月、ジーエス・ユアサコーポレーション(GSユアサ)とスタートアップSustech(サステック)は、滋賀県で送電線につなぐ系統用蓄電所の事業開発をすると発表。米原市にGSユアサ製の定置用リチウムイオン電池(容量:4200kWh)を設置し、9月にも運転を始める。

主に電力需給を調整する能力を売買する「需給調整市場」などで運用して収益を確保する。複数回や長時間の充放電を実施し、電池がどれほど劣化するかなども継続的に検証する。サステックは人工知能(AI)を使い再生可能エネルギーや蓄電池を管理するシステム「ELIC(エリック)」を手がける。

■2026年1月、日本蓄電池は系統用蓄電所「NC岐阜市太郎丸蓄電所」の受電を開始した。定格出力:1988kW、容量:8146kWhで、中国CATL製の蓄電池セルとTMEIC製のパワーコンディショナー(PCS)を使い、TMEICが蓄電池システムを構築した。施工はワイ・ジャストが担当した。

エネフォワードは、「佐賀県伊万里市東山代町蓄電所」の商用運転を開始した。中国ファーウェイ製の蓄電システムを採用し、出力:2000kW、容量:8000kWh、2025年7月に造成工事を開始した。

■2026年1月、エネフォワードは、「佐賀県伊万里市東山代町蓄電所」(2000kW/8000kWh)の本格運転を開始した。自社で保有・運営する初の系統用蓄電所で、Huawei Technologies製のコンテナ型蓄電システムを採用している。

他社向けの開発案件として、ライジングコーポレーション向けに系統用蓄電所2案件を開発しており、「岡山エナジーヴィレッジ蓄電所」は2026年11月、「熊本エナジーヴィレッジ蓄電所」は2027年2月に運転開始予定で、両案件とも出力:2000kW、容量:8000kWhである。

■2026年3月、リミックスポイントと日本蓄電池は、共同出資の「合同会社NCパイオニア」により系統用蓄電所の開発を進め、第1号案件の熊本県玉名市の「NC玉名市青野蓄電所」が受電を開始。定格出力:1988kW、容量:8146kWh。CATL製蓄電池とTMEIC製PCSで、TMEICが蓄電池システムを構築した。

設計・施工はクラフティア(旧九電工)が担当し、6月頃に需給調整市場へ参入し、日本卸電力取引所(JEPX)および容量市場でも運用する。

2026年末までに全国7カ所に系統用蓄電所を開発する計画。今後は、仙台市の系統用蓄電所が4月、福岡県嘉麻市の系統用蓄電所が6月に受電を開始する。鹿児島県枕崎市、長野市、和歌山県海南市、岐阜県揖斐川町でも開発を進めている。

日本蓄電池は、福島県鏡石町で「NC岩瀬郡鏡石町蓄電所」を建設し、3月に受電を開始した。定格出力:1988kW、容量:8146kWh。設計・施工は鈴木電機(栃木県那須塩原市)が担当した。

■2026年4月、新電力のリミックスポイントは系統用蓄電池(蓄電所)」事業に参入する。蓄電所を手がける日本蓄電池が開発中の案件のうち7カ所を束ねる特別目的会社(SPC)に5割出資した。

1カ所は3月に熊本県で稼働した。いずれも一般的な規模となる2MWの出力で、出資額は20億円。蓄電所制御は外部に委託する。今後は単独での蓄電所開発も進め、2028年度までに20カ所以上を動かす。

■2026年6月、新興のエナジーフローは北海道伊達市の太陽光発電所にナトリウムイオン電池(NIB)の蓄電所(70.4kWh×2台)を設置、北海道電力ネットワークの系統に流す。NIBは極寒の環境(-20~+60℃)でも作動し、LIBと比べて原料調達や発火のリスクが少ない。

足元ではLIBと比較して出力あたりの価格が4〜5割高い。今後、量産化が進めば安価となり、北海道内にも多くの太陽光パネルが設置されており、今後は蓄電所の需要が増えていくと見られる。

計画中の系統用蓄電所

〇2022年8月、東邦ガスは津LNGステーション跡地に系統用蓄電池を導入すると発表。日本ガイシ製コンテナ型NAS電池48台(出力:1.14万kW、容量:6.96万kWh)を設置し、自社の調整力とともに、需給調整市場、日本卸電力取引所、容量市場に参入する。2025年度の運用開始をめざす。

〇2023年6月、大阪ガス、伊藤忠商事、東京センチュリーは共同出資で系統用蓄電池事業へ参入。蓄電所(出力:1.1万kW、容量:2.3万kWh)を大阪府吹田市に設置し、2025年度上期の運用開始をめざす。大阪ガスが蓄電所の運用や電力取引、伊藤忠商事が蓄電池の調達やメンテナンスを行う。

〇2023年8月、パワーエックスとウエストHDは、蓄電所および太陽光発電所の開発・運用での協業を発表。パワーエックスは2025年春までに中規模蓄電池所(容量:20万kWh)を整備し、自社製AIで蓄電所運用によりコーポレートPPA方式で供給、卸電力市場などの電力取引を行う。

ウエストグループは、パワーエックスへの給電をめざして太陽光発電所(出力:3万kW)を開発する。

〇2023年7月、東急不動産は子会社リエネを通じて伊藤忠商事・東京センチュリーが共同出資するIBeeTと新会社「御徳蓄電所合同会社」を設立。福岡県小竹町で「御徳蓄電所」(出力:2万kW、容量:5.6万kWh)を、2025年度に開所する。東急不動産・リエネ運営の「直方太陽光発電所」(出力:2.32万kW)の近接地。

〇2023年8月、東急不動産は東京都の助成事業で、埼玉県東松山市に「TENOHA東松山蓄電所」を設置。パワーエックスの蓄電池システム(出力:1800kW、容量:4900kWh)を国内で初採用し、2024年度に運転を開始。東急不動産、伊藤忠商事、パワーエックス、自然電力の4社はパートナーシップ契約を締結した。

〇2023年8月、出光興産、レノバ、長瀬産業、SMFLみらいパートナーズは共同出資により「合同会社姫路蓄電所」を設立し、リチウムイオン電池による系統用蓄電池事業に参入する。「姫路蓄電所」(1.5万kW、4.8万kWh)の運転開始は2025年10月の予定。

〇2023年9月、日本ガイシはスタートアップのSustech(サステック)と蓄電所の運営に乗り出す。NAS電池を送電網に直接接続した系統用蓄電所を国内に設置し、2024年度中の運転開始をめざす。

〇2024年2月、東北電力とみずほリースは埼玉県熊谷市、群馬県伊勢崎市、同県太田市に、それぞれ容量:約7000kWhの蓄電所を設置する。運営会社を4月に立ち上げ、2025年2月~6月にかけて運転を開始する。総工費は約16億円(内約13億円を東京都の助成金)である。

〇2024年3月、JR九州と住友商事は合同会社「でんきの駅」(福岡市)を設立、系統用蓄電池施設「でんきの駅川尻」(出力:1500kW、容量:6000kWh)を竣工し、同年9月に運転を開始する。EV約350台分の使用済み電池を再利用しており、2026年度までに計4万kWhまで増設する。

〇2024年5月、パワーエックスは、JA三井リースと蓄電所の共同開発で合意。送電網に直接接続する系統用蓄電所を3年間で30カ所建設する。JA三井リースは完成した蓄電所の保有・管理を担う。

20フィートコンテナの大型定置用蓄電池(定格容量:2468kWh)で、リン酸鉄系リチウムイオン電池(LFP)を採用し、蓄電所は1カ所あたりコンテナ3基程度の規模を想定する。

〇2024年5月、オリックスは、滋賀県米原市に系統用蓄電施設「米原湖東蓄電所」(出力:13.4万kW、容量:54.8万kWh)の建設を発表。市有地約2万6000m2を賃借してリチウムイオン蓄電池コンテナ140台を設置する。11月に工事を開始し、2027年に運転を開始する。

脱炭素電源への新規投資を促す長期脱炭素電源オークションで落札したもの、電力広域的運営推進機関(OCCTO)が固定収入を原則20年間保証するため、長期的な事業収益を確保できる。

〇2024年5月、東京ガスは、系統用蓄電池設備「大分県角子原蓄電所」(出力:2.5万kW、容量:5万kWh)の起工式を行った。2026年度内に運転を開始する。

〇2024年6月、日本ガイシは大和エナジー・インフラと新会社を設立し蓄電所の保有や運用を始める。日本ガイシとリコーの共同出資会社で、VPP事業を手掛けるNRパワーラボが蓄電所(出力:500kW、容量:1600kWh)の運用を担う。岩手県内の太陽光発電所に併設し、2025年1月から実験を始める。

蓄電所では中小工場や企業向けの「高圧」電力を手掛け、NAS電池とリチウムイオン電池を併用するが、NAS電池はリースで供給する。

〇2024年7月、大阪ガスは佐賀県武雄市に系統用蓄電所を開設し、2025年度にも運用を始める。JFEエンジニアリングや九州製鋼などと2023年12月に合同会社を立ち上げており、九州製鋼の工場敷地内でJFEエンジニアリングが設備を建設し、大阪ガスは蓄電所の運用を担う。

〇2024年7月、東京ガスは九州・北海道・首都圏で「系統用蓄電池」の運用を始める。2030年までに現状の約4倍(出力:1500MW)の再エネ発電設備の開発をめざしており、他社の蓄電所を使う「オフテイク契約」も活用し、系統用蓄電所(出力:200MW、容量:400〜800MWh)を整備する。

英国エク・エナジーの日本法人である日本蓄電が宮崎県に建設する蓄電所(出力:30MW、容量:120MWh)を、東京ガスが20年間に渡り運用する権利を得た。一方、東京ガスは大分県で、5月に蓄電所(出力:25MW、容量:50MWh)の建設も始めており、2027年春までに稼働させる。

〇2024年8月、三菱HCキャピタルエナジーと韓国のサムスン物産は特定目的会社を設立し、北海道千歳市で送電線と蓄電池を直接つなぐ系統用蓄電池事業を始める。2025年4月に建設を始め、2027年1月に運転を開始。蓄電池容量:5万kWhの運用や電力市場取引は、大阪ガスに業務委託する。

〇2024年8月、九電工は系統用蓄電池事業への参入を公表。まず、首都圏に小規模の施設を設け、2025年に運転を始める。

〇2024年12月、中国電力は、昨年1月に廃止した旧下松発電所の跡地に大型蓄電所を建設する。同社初の蓄電所(容量:3万kWh、出力:1万kW以上)で、2028年下期に運用開始する。

〇2025年1月、NECキャピタルソリューション傘下のNCSアールイーキャピタルは、大牟田メガソーラー発電所の敷地内に「RED大牟田蓄電所」(出力:1999kW、容量:8226kWh)を開設し、10月に商業運転を始める。九電みらいエナジーが運営し、卸電力と需給調整、容量の3市場を通じて売電する。

〇2025年1月、不動産大手ヒューリックは2034年までに1000億円を投じて全国に蓄電所を整備。2025年内に静岡や千葉など3カ所で蓄電所を整備し、自社オフィスや商業施設など賃貸用不動産で250物件程度の消費電力を100%再生エネ由来とし、2029年以降は余剰電力を需給調整市場で売電する。

〇2025年3月、東京ガスは系統用蓄電池の運用サービスを始めると発表。レノバが2028年に運転を開始する静岡県と北海道の2カ所の蓄電所(合計:165MW)の20年超の運用業務を受託した。独自の予測システムを開発し、運用サービスに適用する。系統用蓄電池の定期点検や故障時の対応などはレノバが担う。

〇2025年3月、新出光が熊本県長洲町に建設する「長洲蓄電所」(容量:8000kWh、出力:1990kW)向けに、住友電気工業はレドックスフロー電池を受注し、2026年10月の完工を計画。レドックスフロー電池は寿命が20年以上とリチウムイオン電池の2倍程度で、安価なため日米などで受注実績がある。

〇2025年3月、関西電力は、投資会社スパークス・グループやJA三井リースと札幌市内で大型蓄電所を2カ所(5万kWhと17.55万kWh)整備する。2025年度中の着工、28年4月の商用運転開始をめざす。子会社のE-Flow(イーフロー)がAI活用システムで需要や市況を予測しながら、充放電を最適化し収益性を高める。

〇2025年3月、青木あすなろ建設、四電エンジニアリング、東日本旅客鉄道、脱炭素化支援機構、JR東日本エネルギー開発、WWB、中部プラントサービス、三菱総合研究所、GSユアサなど企業9社は、北海道札幌蓄電合同会社(香川県高松市)を共同設立した。新設する出力10MW「北海道札幌蓄電所」(容量30MWh)を活用した系統用蓄電池事業を展開する。稼働開始は2027年4月の予定。

〇2025年4月、太陽光発電開発のウエストHDはTMEICと蓄電所を開発する。ウエストHDが用地確保などの開発を行い、TMEICの機器や制御システムなどを使う中規模系統用蓄電所(容量:約8000kWh)を、2026年度内に20カ所整備する。

〇2025年5月、関西電力は廃止済みの石油火力発電所「多奈川発電所」(大阪府)跡地に国内最大級の蓄電所(容量:約40kWh)を建設。2025年度に着工し、2027年度に稼働する。紀の川蓄電所の他、札幌市で蓄電所の整備を計画しており、今回で3カ所目となる。

〇2025年5月、関西電力は大阪府岬町で2028年2月に系統用蓄電所(出力:99MW、容量:396MWh)を稼働させると発表。米国テスラ製リチウムイオン電池を調達、三菱UFJ銀行から「プロジェクトファイナンス(事業融資)」で資金調達する。

関西電力(40%)、きんでん(10%)、投資ファンド(50%)が出資して3月に設立した「多奈川蓄電所合同会社」が蓄電所を整備する。多奈川蓄電所の運用には、蓄電池による電力市場での収益化にノウハウがある関電子会社のE-Flow(大阪市)なども参画する。

〇2025年5月、九州リースサービスの子会社ケイ・エル・アイ(KLI)が5月中に再エネ事業の新会社「KLI新エネルギー」の設立を発表した。KLI新エネルギーは系統用蓄電池(出力:1999kW、容量:最大8226kWh)を福岡県嘉麻市に設け、2026年3月に稼働する。一部出資する九電みらいエナジーに運用を委託する。

九州リースサービスは蓄電池を購入し、KLI新エネルギーにリースする。

〇2025年6月、福島県楢葉町は150MW級蓄電所を整備する。東京電力福島第2原発南側の波倉地区の環境省の減容化施設跡地を町が購入し、2026年度中に産業団地として造成し、蓄電所などを建設・運営するナラハ・サステックに貸し出す。面積は約16ヘクタールで、用地の買収費用は1.7億円になる見込み。

〇2025年8月、大阪ガスは、2030年度までに出力:100万kW分の蓄電所の運用をめざすと発表。全国で数十カ所程度の蓄電所運用を想定する。送電線に直接接続したり、太陽光発電所に併設したりする蓄電所の運用を拡大する。

〇2025年8月、三菱倉庫は2030年度までに400億円超を投じ、国内7カ所に系統用蓄電所を整備する。自社保有の遊休地に大型の蓄電池を設置し、卸電力市場や需給調整市場などで取引する。事業期間は各物件で蓄電池の耐用期間に相当する20年を想定する。

まず200億円を投じて神奈川県と埼玉県の2カ所に新設し、2027年度から順次稼働。さらに5カ所に増設し、合計容量約70万kWhをめざす。昼間などの安い時間に買って充電し、高い時間に売ることで差益を稼ぐねらい。経経済産業省は2030年には累計で最大約2400万kWhの蓄電所導入を見込む。

〇2025年9月、イーレックスは宮崎県串間市で送配電網に直接つないで電力需給を調整する「系統用蓄電池」を開発する。リチウムイオン電池(出力:1998kW、定格容量:8128kWh)を採用し、2026年7〜9月に運転を始める。

〇2025年9月、関西電力、スパークス・グループ、JA三井リースは、浜松市と水戸市に蓄電所を新設する。関西電力は2030年代早期に容量100万kWをめざし、浜松蓄電所は出力:3万kW、容量:11.03万kWhで2028年6月、水戸蓄電所は出力:5万kW、容量:17.55万kWhで2029年6月の運転開始。

〇2025年9月、三井住友ファイナンス&リースはウエストHDが開発した大型蓄電所2カ所(総電気容量:2万kWh)を取得した。傘のSMFLみらいパートナーズが山口県と熊本県で11月までに稼働させる。電気の売買の仲介役である「アグリゲーター」は東芝東芝エネルギーシステムズが担う。

〇2025年10月、Jパワーは国内で系統用蓄電池事業に参入する。10月から北九州市の若松総合事業所の敷地に「響灘蓄電所」の建設を始め、2028年4月の運転開始をめざす。国内での系統用蓄電池事業は初めてで、出力:1万kW、蓄電容量:4.3万kWh。

同社は子会社を通じてオーストラリアでも系統用蓄電池の整備を進めている。

〇2025年10月、石油資源開発(JAPEX)は、「JAPEX苫小牧蓄電所」の建設を始めた。EPCは京セラコミュニケーションシステム(KCCS)が担い、パワーエックスの大型蓄電池を39台(容量:10.6万kWh)を設置し2027年秋頃の稼働。8月に稼働した千葉市の蓄電所に次ぎ2カ所目。

〇2025年1月、INPEXは国内で蓄電所事業に乗り出す。栃木県栃木市にパワーエックス製の蓄電池2台(容量:5400kWh)を置き、2026年12月に稼働する予定で、パワーエックスが蓄電池の組み立てから用地取得などを担い、充放電といった電力運用はINPEXが取り組む。

〇2025年11月、ウエストHDは2027年度までに系統用蓄電所の開発に1100億円を投資。東芝と提携してAI活用で最適な電力取引をめざす。太陽光開発大手のウエストHDは、商業施設や工場の屋根向けに320カ所以上手掛け、蓄電所候補地が500件ほどあり、系統接続の申請を提出した。

蓄電所は2027年度までに全国93カ所(一般高圧90カ所、特別高圧3カ所)で計24万kWを開発し、ウエストHDは開発・保守、運用は東芝が担う。ウエストHDは開発した蓄電所を主にリース会社や金融機関に売却するほか、自社での保有も視野に入れる。1カ所の蓄電量を2000kW規模に特化。

〇2025年11月、 東京ガスと岡谷鋼機は共同出資会社が開発する蓄電所の起工式を北海道苫小牧市で実施。出力:2.5万kW、容量:7.5万kWhで、商業運転開始は2028年以降を予定する。サムスンSDI製リチウムイオン電池を採用する。運用は東京ガスが担い、卸電力市場などに販売する。

施工管理は東京ガスエンジニアリングソリューションズが担当する。東京ガスは今回の蓄電所を含めて、契約ベースで32.5万kWの蓄電所を運用する見通しだ。

〇2025年11月、丸紅新電力、CATL、サンヴィレッジは、日本国内で合計2.4GWh規模の系統用蓄電所(系統用蓄電池)を共同開発する。関東、関西、中部を中心に出力:2MW規模、容量:8MWh規模の高圧送電線に連系する蓄電所を開発し、一部は特別高圧案件も検討する。

1カ所の建設期間は半年程度で、2028年頃までに全蓄電所の完成をめざし、電力卸市場を通じた裁定取引、容量市場と需給調整市場へ参加。サンヴィレッジが系統用蓄電所案件の開発・建設・販売を担当。蓄電所はCATLが一部を保有する。蓄電所の運用は、丸紅新電力が担当する。

〇2025年12月、グリーンエナジー&カンパニーは、台湾の再エネ発電所大手J&Vエナジーテクノロジーの子会社リチャージパワーと提携。日本国内の系統用蓄電池事業で、用地取得から設計や建設、販売、運用・保守まで一貫体制を共同で構築し、蓄電所開発を加速させる。

当面の目標として、2027年4月までに高圧蓄電所の共同開発を全国20カ所展開する。高圧蓄電所を共同で保有するほか、特別高圧蓄電所2カ所も共同開発する。

〇2025年12月、リミックスポイントは日本蓄電池と系統用蓄電所の開発に係る協業を目的とした業務提携契約を締結。両社が匿名組合出資する合同会社NCパイオニアを通じて蓄電所7カ所を開発し、2026年末までに運転を開始する。

熊本県玉名市・2026年2月、福岡県嘉麻市・2026年3月、仙台市・2026年3月、鹿児島県枕崎市・2026年8月、和歌山県海南市・2026年9月、長野市・2026年10月、岐阜県揖斐川町・2026年10月。いずれも定格出力・約2MW、定格容量・約8MWhの規模になる。

〇2026年1月、福岡銀行と西部ガスは、再生可能エネルギーの需給調整用の蓄電所事業で提携。特別目的会社(SPC)に共同出資して九州域内の蓄電所開発を進め、2028年3月までの九州域内に蓄電所の稼働開始をめざす。投資額は約10億〜30億円を見込み、銀行が開発に携わるのは珍しい。

福岡銀行は2030年度までに蓄電所に関する案件で数百億円の投融資をめざし、今後も複数の事業主との協業の形を目指していくという。

〇2026年3月、レノバは、静岡県菊川市で系統用蓄電所(出力:9万kW)を開発する。2028年度に商用運転を開始し、2030年までに90万kWに拡大する計画。NECキャピタルソリューション子会社のNCSアールイーキャピタルや三井住友ファイナンス&リース傘下のSMFLみらいパートナーズと開発する。

レノバは運用を担う合同会社に40%出資し、今後80%にまで高めるオプションを持つ。開発資金はSBI新生銀行と約60億円の融資関連契約を結び、プロジェクトファイナンス(事業融資)で調達する。

〇2026年4月、森トラストは系統用蓄電池(蓄電所)事業に参入する。同社運営の滋賀県のホテル周辺に2026年中に建設。立ち上げた合同会社を通じて、滋賀県守山市で出力:8000kWの蓄電所を開発する。蓄電システムはパワーエックス製を採用し、2027年中の運転開始を目指す。

〇2026年4月、東京ガスは、2030年代前半の系統用蓄電所の運用目標を200万kW規模にすると発表した。従来は2030年度に100万kWをめざしていたが達成見込みが立ち、目標を2倍に引き上げる。

台湾の再エネ発電事業者である泓徳能源科技(HDRE)が出資する蓄電池事業者から、青森県内に新設する蓄電所2カ所の運用業務を受託した。出力は5万kWと9万9000kWで、2029年度の運転開始をめざす。

〇2026年4月、 ちゅうぎんフィナンシャルグループ傘下のちゅうぎんエナジーは、系統用蓄電所「松江市宍道蓄電所(仮称)」(蓄電容量:8.2MWh)の建設を開始。2026年度中の稼働を予定し、投資額は6億円程度。パワーエックスの定置用蓄電池を3台導入する。今後、自社の太陽光発電に蓄電池の併設をめざす。

〇2026年4月、北陸電力は、みずほリース子会社、エムエル・パワーと富山県舟橋村で「舟橋蓄電所合同会社」を設立し、系統用蓄電池事業(主力:1990kW、容量:8010kWh)に参入する。北陸電にとっては初の事業となり、2027年4月の運用開始を見込む。

〇2026年5月、大和証券グループ本社が蓄電所事業に参入する。資本提携するあおぞら銀行から資金を調達し、2030年までに1000億円を投じ、半導体企業やデータセンター向けの電力需要が高まる北海道で2027年秋にも大規模な蓄電所を稼働する。

北海道千歳市で始める蓄電所の総事業費は100億円規模を見込む。グループ傘下の大和エナジー・インフラが手掛ける。あおぞら銀行が融資を取りまとめる。蓄電容量は160MWhである。

〇2026年6月、新電力のLooopは系統用蓄電池(蓄電所)を新潟県に建設すると発表。用地確保から設計・調達・施工までを初めて一貫して手掛ける。2026年夏ごろに建設を始める。容量:8358kWhを見込む。運転開始は2026年12月の予定だ。発電所運営は不動産の東京アセットソリューションが担う。

〇2026年6月、東京電力ホールディングスは系統用蓄電所を大和ハウス工業と開発する。2035年までに出力100万kW規模の開発をめざす。大和ハウスが用地の取得と設計、施工を担う。東京電力が蓄電池の調達や電気工事、蓄電所運用を手掛ける。

東京電力が保有する蓄電所は群馬県の「嬬恋蓄電所」(出力:2000kW)のみで、大和ハウスとの連携も生かし、2035年の全国での出力規模を現在の500倍となる1ギガワットに拡大する。

〇2026年7月、レノバは、静岡県に送電網につないで充放電する大型蓄電所を開発する。出力:10万kWで、金融機関から約72億円の融資を受け2029年度までに稼働させる。既に、8カ所で蓄電所開発を公表し、2026年度中にも設備容量は50万kW以上に達する。2030年度までに90万kWの開発目標を掲げる。

〇2026年7月、静岡ガス&パワーは高圧系統用蓄電所を浜松市に設ける。リチウムイオン電池で蓄電し、市場で取引する際の供給量を調整する。出力:1999kWで、容量:8584kWh。発電施設を手がけるグリーンエナジー・プラスが開発し、2027年11月に着工、2028年4月に運転を始める。

静岡ガス&パワーは特別高圧系統用蓄電所を静岡市で整備中で、2027年度に稼働させる予定である。

蓄電池メーカーの動向

2021年3月に設立されたパワーエックス(PowerX)は、リン酸鉄系リチウムイオン電池(LFP)を採用した20フィートコンテナの大型定置用蓄電池(定格容量:2468kWh)を製造・販売する。

2023年8月、三井E&Sはパワーエックスとの協業を発表。子会社の三井造船特機エンジニアリングが、三井E&S玉野事業場で20フィートコンテナ型の定置用蓄電池を生産する。

/東急不動産が運営する埼玉県東松山市の「TENOHA東松山」に4.9MWhの系統用蓄電池を設置し、2024年度に運転を開始する。

/オリンピアから6基受注し、群馬県太田市と伊勢崎市の2拠点で2025年4月に稼働する。

/東北電力とみずほリースが太田市に新設する蓄電所「小角田蓄電所」に3基導入し、2025年4月に稼働する。

/ウエストホールディングスと2025年春までに合計200MWhの蓄電所および30MWの太陽光発電所の開発で業務提携した。エコスタイルとは2026年末までに合計180MWhの蓄電所の開発で業務提携した。

2025年2月、テスラは、中国上海市で大型蓄電池工場「メガファクトリー」の稼働を開始した。大型蓄電池工場を米国以外に設けるのは初めてで、中国での事業領域をEV製造から大型蓄電池「メガパック」の生産に広げる。投資額は14億5000万元(約300億円)で、生産能力は年間1万個(約40GW)である。

メガパックは定置型大型蓄電池とエネルギー管理システムを組みあわせた製品で、企業などに供給している。現地生産に伴い中国での納入を拡大するとともに、輸出拠点としても活用する。

2025年10月、日本ガイシは、「NAS電池」の製造と販売を終了する。中国勢による低価格リチウムイオン電池や、原材料高で将来的に収益を確保することが難しいと判断した。最終出荷日は2027年1月ごろを予定する。アフターサービスは「責任を持って継続する」としている。

2026年3月、パワーエックスは、北海道苫小牧市に大型蓄電池組立の新工場を設ける。新工場では大型蓄電池と蓄電池と一体にしたコンテナ型データセンターを組み立て、2027年6月の稼働を予定し、総事業費は30億円、生産能力:約200万kWh/年で製造ライン増設の可能性も含む。

また、岡山県玉野市の組立工場では、水冷の蓄電モジュールの製造ラインを取り外し、大型蓄電池の組立ラインを置き、生産能力:約200万kWh/年をめざす。現在は提携工場で大型蓄電池を組み立てているが、自社工場の製造ライン稼働後も生産を継続する。2030年以降に新規製造棟の建設も検討する。

〇2026年3月、地方銀行が子会社を通じ系統用蓄電池事業への参入が相次いでいる。肥後銀行子会社で再エネの発電・供給を手掛けるKSエナジーは2月、日立製作所と系統用蓄電所事業「KSE熊本蓄電所(仮称)」の開発・運用での提携を発表。熊本県内で蓄電所を開発し、2029年1月の稼働をめざす。

KSエナジーは熊本県内での系統用蓄電池の独自プロジェクトにも取り組んでいる。地方銀行の課題は融資ノウハウの蓄積であり、メガバンクによる取り組み事例が多いのが現状である。KSエナジーは蓄電池事業に参画することで知見を蓄積し、収益獲得とともに肥後銀行の融資相談に生かす。

2025年11月に山陰合同銀行の電力子会社「ごうぎんエナジー(松江市)」、2026年2月に徳島大正銀行の子会社「とくぎんトモニリンクアップ(徳島市)」が系統用蓄電池事業に参入した。

〇2026年4月、森トラストは、系統用蓄電池(蓄電所)事業に参入する。同社が運営する滋賀県のホテル周辺に2026年中に建設する。合同会社を立ち上げて、滋賀県守山市で出力:8000kWの大規模な蓄電所を開発する。蓄電システムはパワーエックス製を採用し、2027年中の運転開始をめざす。

遅れている揚水発電所の動き

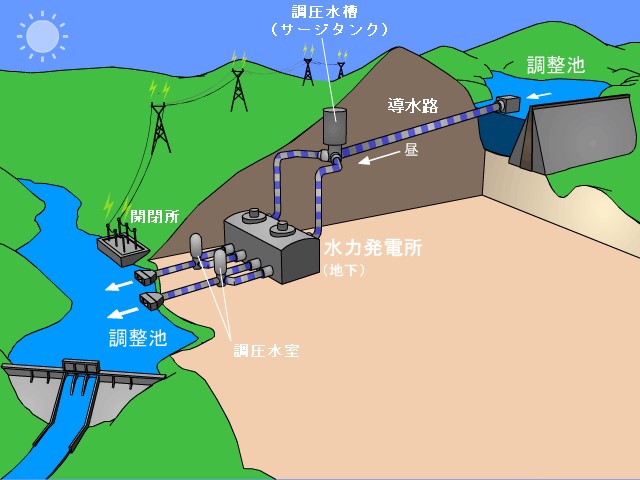

揚水発電とは?

一般に揚水発電には、回転方向を変えることでポンプにも水車にも使える「ポンプ水車」が採用されている。

原理は、導水路の下部調整池側に水力発電所(ポンプ水車)を配置し、必要な時に上部調整池から下部調整池に水を流下させてポンプ水車で発電する。余剰電力が生じた時に、下部調整池から上部調整池にポンプ水車を逆回転させて水をくみ上げる(揚水を行う)。

(出典:電気事業連合会)

1970年代以降、原子力発電所の増設に合わせ、出力変動運転の苦手な原子力発電所の夜間余剰電力を貯蔵する目的で、電力系統に連系して一定の回転速度で運転する「定速揚水発電機」の設置が進められた。

2011年の東日本大震災以降、原子力発電所が停止し、出力変動の顕著な太陽光発電と風力発電が急増したために、その対策として揚水発電の利用が増加している。特に、昼間に太陽光発電の電力を利用して揚水を行い、夜間の点灯帯に発電する機会が増している。

一方で、揚水発電は起動停止に15分程度を要するが、他の発電所や送電線の事故や不測の事態により電力需要ひっ迫した場合に、緊急発電することも重要な役目である。

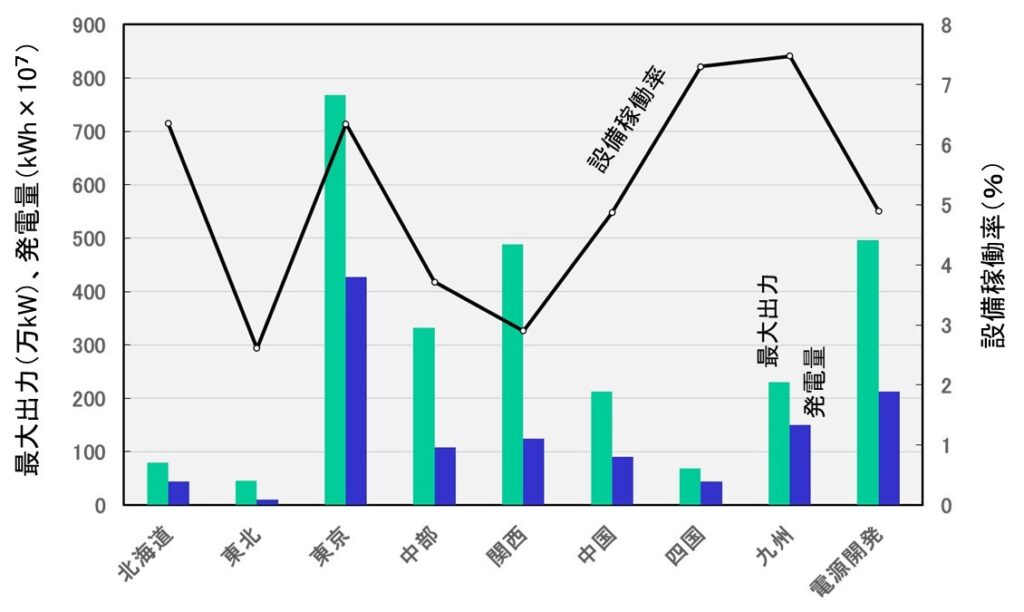

低い設備稼働率

資源エネルギー庁によれば国内には44カ所の揚水発電所があり、休止中を除く揚水発電所の総最大出力: 2755.75万kWである。2022年3月時点で国内の主な電力会社が保有する揚水発電所の最大出力、発電量、設備稼働率を比較してみよう。【設備稼働率(%)=発電量(kWh)/最大出力(kW)/8760(h) 】

最大出力に注目すると、東京電力HDが最も高く、電源開発、関西電力、中部電力、九州電力の順である。しかし、設備稼働率は最も高い九州電力でも7.5%で、東京電力は6.4%、関西電力は2.9%、中部電力は3.7%、東北電力は2.6%と低い。

揚水発電の設備稼働率は低く、明らかに有効利用されているとは言い難い。原子力発電所の再稼働が十分に進んでいないことが主因であるが、揚水発電の低いサイクル効率(50~80%)も一因である。蓄電池充放電のサイクル効率(75~90%)に比べると、揚水時のエネルギーロスが20~50%と大きい。

今後の揚水発電の増設については、北海道電力の京極発電所3号機(20万kW、2024年度以降)、東京電力の葛野川発電所3号機(40万kW、2024年度以降)、神流川発電所3~6号機(188万kW、2024年度以降)が予定されている。(資源エネルギー庁HPのデータで、2022年4月11日が最終更新日)

喫緊の課題である「再エネ制御」の対策を考えた場合、現有の揚水発電所の維持・更新と設備稼働率の向上が現実解として重要である。

出典:資源エネルギー庁の電力調査統計表

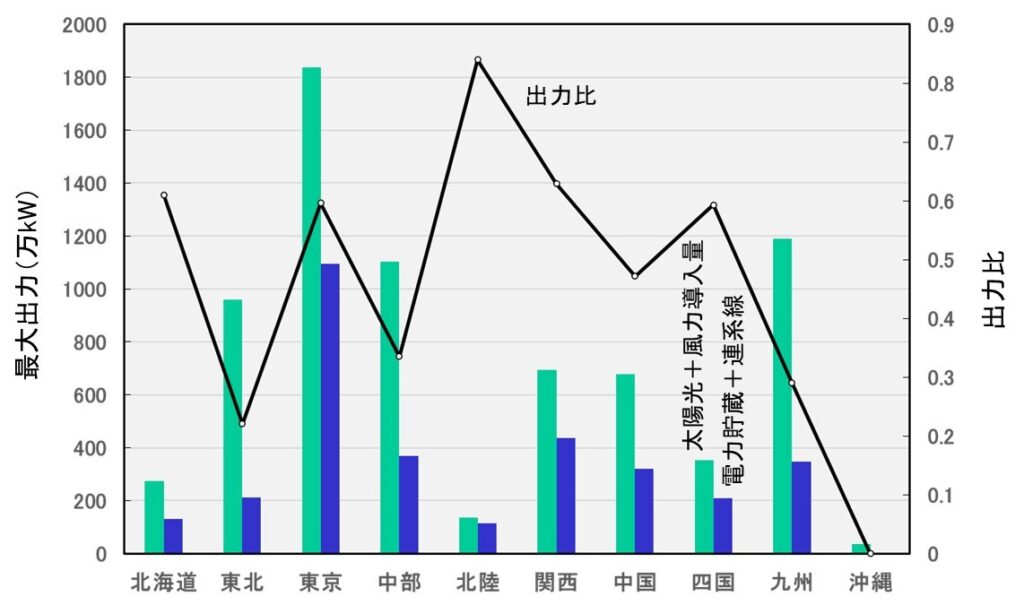

次に、2022年9月時点での主要電力会社の「再エネ導入量」(太陽光+風力導入量、自社発電分と管轄地域の発電分を含む)と、再エネ制御の長期見通しの算定に用いられた各電力会社の「評価出力」(揚水発電+蓄電池+連系線活用)、ならびに「出力比」(評価出力/再エネ導入量)を示す。

「再エネ導入量」は東京電力(太陽光発電は98%)がトップで、続いて九州電力(同95%)、中部電力(同97%)、東北電力(同80%)、関西電力(同98%)、中国電力(同95%)の順であり、国内の総再エネ導入量(最大出力:7266kW)の内、変動性の著しい太陽光発電は93%を占めている。

「評価出力」は、揚水発電が補修作業・計画外停止による1台停止分除いた出力、蓄電設備の出力(導入は北海道1.5万kW、東北4万kW、九州5万kW)、連系線活用の出力(北海道58万kW、東北162.3万kW、北陸115万kW、中国150万kW、四国180万kW、九州124.4万kW)の合計である。

「出力比」(評価出力/再エネ導入量)が高いほど、再エネの出力変動を吸収できるレベルが高い。再エネ制御対策は、北海道電力、東京電力、北陸電力、関西電力、四国電力に比べて東北電力、中部電力、中国電力、九州電力、沖縄電力は対策遅れが見える。

出典:資源エネルギー庁

再エネ向けの揚水発電所は?

進まない揚水発電所の維持・更新

2023年1月、九州電力は再生可能エネルギーを有効活用するため、揚水発電所を新設する方針を固めたと報じられた。投資額は数千億円規模で、2023年から宮崎・大分を中心に候補地を選定し、10年以内の運転開始をめざす内容である。しかし、九州電力は正式決定には至っていないと表明した。

2023年2月、経済産業省は揚水発電所の維持や更新を支援すると公表した。

2024年5月、中国電力の西日本最大級の揚水発電所「俣野川発電所(1986年稼働、出力:120万kW)」が大規模改修工事を進めている。2024年2月から改修工事を始め、同7月までの計画である。

2025年6月、九州電力は熊本県八代市の揚水発電所「大平発電所1号機」運転を8月にも再開する2024年9月から12年に1度の発電電動機の分解修繕を実施しており、10月から2号機でも実施する。太陽光発電の増加で余剰電力を活用できる揚水発電の需要は伸びており、定期的なメンテナンスで安定運転を維持する。

大平発電所が揚水する回数は2023年度に561回と10年で4倍超に増えた。揚水する時間帯も太陽光発電の発電が活発な昼間が多い。発電機は流水や回転によって摩耗するため定期的に修繕する必要がある。

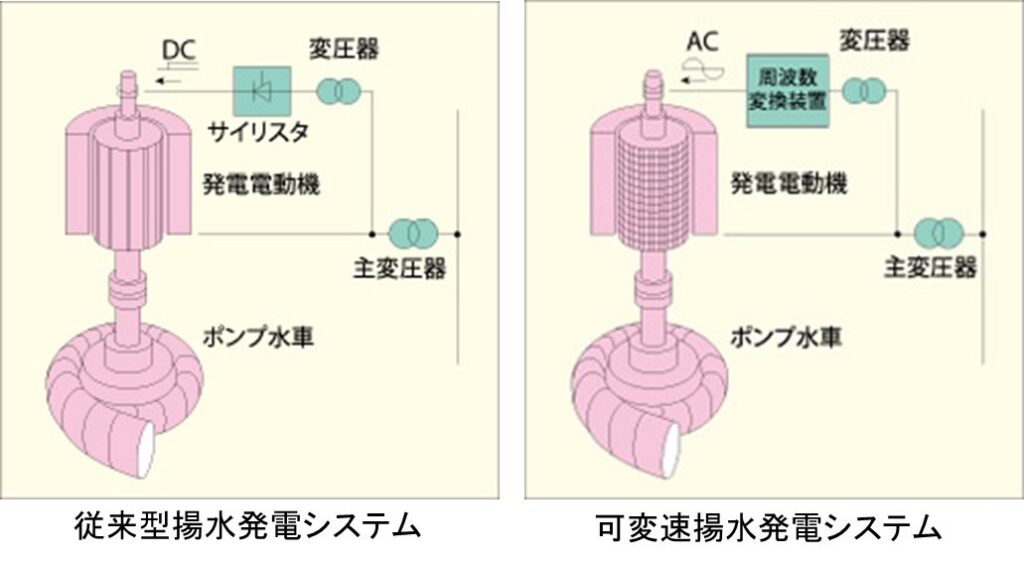

定速揚水発電機と可変速揚水発電機

ところで、原子力発電所の夜間余剰電力貯蔵に比べて、出力変動の顕著な太陽光発電所や風力発電所の電力貯蔵では、同じ電力貯蔵であっても状況は大きく異なる。

実際に、九州電力では太陽光発電の大量導入により、周波数が短期で大きく乱れる現象が多発している。四国電力・中国電力・東北電力・北海道電力でも同様な状況にあり、発電時のみ周波数調整が可能な「定速揚水発電機」では十分な対応が困難で、各電力会社は火力発電所の待機運転で対応している。

そのため、短期周波数の調整に優れた「可変速揚水発電機」が注目されている。

定速揚水発電機では、発電運転時には電力系統への出力をある程度調整が可能であるが、揚水運転時には電力系統から発電電動機への入力を調整することができない。可変速揚水発電機では、発電運転時だけでなく揚水運転時でも自動周波数制御装置(AFC)により周波数調整ができる。

しかし、国内の可変速揚水発電所は総最大出力:392万kWで、全揚水発電所の約17%に過ぎない。各電力会社の保有量と保有率は、北海道電力(60万kW、75%)、東京電力(70万kW、9%)、関西電力(112万kW、23%)、九州電力(120万kW、52%)、電源開発(30万kW、6%)で、他は可変速揚水発電所を保有していない。

出典:東芝技術資料

可変速揚水発電所への改修

現在、揚水発電には太陽光発電や風力発電の「出力変動の吸収」に加えて「短期周波数の調整機能」が求められている。これらが実現できれば「再エネ制御を抑制」し、「火力発電所の待機運転を停止」できる。

可変速揚水発電は、秒単位で変動する系統周波数の変化に応じて発電電動機の入出力制御が可能であり、系統安定化に大きな役割を果たす。

実際に、可変速揚水発電の保有率が高い北海道電力(保有率:75%)と九州電力(同:52%)は、他電力会社に比べて揚水発電の設備利用率が高く、保有率の低い東京電力HD(保有率:9%)と関西電力(保有率:23%)の設備利用率は低い。

今後、原子力発電の再稼働に向けて温存している「定速揚水発電」を、早い段階で電力系統の瞬間的な電力調整も可能で高効率な「可変速揚水発電」に改修して設備稼働率を上げ、再エネ導入拡大をめざす対応を進めることも重要である。

2025年6月、関西電力は揚水発電所を改修し、九州電力も新設検討に入る。関西電力は1970年代の稼働以来初めて基幹部品の取り換えを含む改修を奥吉野発電所1、2号機で行い、奥多々良木発電所3、4号機を2025年度から順次改修する。それぞれ2030〜33年度に改修を終える。

九州電力も大分県と熊本県にある既存の2つのダムをつなぐ新たな揚水発電の建設を検討する。Jパワーも2024年、水力発電所の新設を担う部署を立ち上げ、既存の水源を使う揚水発電の新設検討を始める。

揚水発電の新設検討

2024年6月、九州電力と国土交通省九州地方整備局は、筑後川水系の2つの既存ダムをつないで活用する揚水発電所の新設を検討すると発表、年度内にも判断する。新たに揚水発電用のダムを整備する場合に比べて工期や工費を抑えられ、運転開始までの期間の短縮が見込める。

検討するのは、大分県日田市と熊本県小国町にまたがる下筌ダムと、それよりも標高の低い日田市の松原ダムをつなぐ水路で、両ダムの中間にポンプ水車を設置する。

揚水発電には、太陽光・風力発電の出力変動の吸収と短期周波数の調整機能が求められる。これが実現できれば、火力発電所の待機運転を止め、燃料費やCO2排出量の削減が可能となる。

今後、原子力発電の再稼働に向けて温存している「定速揚水発電」を、早い段階で電力系統の瞬間的な電力調整も可能で高効率な「可変速揚水発電」に改修して設備稼働率を上げ、再生可能エネルギーの導入拡大への対応を図る必要がある。

国内送電網の整備と増強

東日本大震災時の反省を踏まえて、脆弱な地域間連系線の送電容量を増強する動きが北海道―東北連系線、東京ー中部連系設備、東北ー東京間連系線、中国ー九州間連系線において進められている。

地域間連系線の送電容量増強

出典:資源エネルギー庁、電力広域的運営推進機関(2024年8月)

■北海道―東北連系線

地域間連系線は、北海道―東北間が60万kW、中部―北陸間の30万kWと他の地域間連系線に比べて送電容量が低かった。津軽海峡や日本アルプスに隔てられ、長距離送電が技術的・経済的に困難な地域で、送電損失が少なく建設コストを抑制できる直流送電の増強が進められている。

特に、風力発電の立地が豊富な北海道から電力需要の多い本州への送電容量の増強は重要で、北海道と本州を結ぶ北本連系設備の増強は再生可能エネルギーの導入・拡大の鍵となる。2019年3月に新北本連系設備が運用開始し、送電容量は60万kWから 90万kWに増加された。

新北本連系設備は、北海道の北斗変換所と青森県の今別変換所、両変換所間を結ぶ約122kmの直流送電線で構成され、交流を一度直流に変換して送電する高圧直流送電システム(HVDC:High Voltage Direct Current transmission system)に日本で初めて自励式変換器が採用された。

打つ手が遅れ、2018年9月6日に発生した「平成30年北海道胆振東部地震」には間に合わなかった。その結果、北海道全域の大規模停電”ブラックアウト”を引き起こした。その後、2028年3月運用を目指して、新北本連系線は現在の90万kWから120万kWへの増強が決定している。

■東京ー中部連系設備

東日本大震災の時に50Hz⇔60Hz周波数変換設備は、東西の電力連系の弱点であることが露呈した。この東京ー中部連系設備は、容量:60万kWの新信濃周波数変換設備(FC:Frequency Converter)、30万kWの佐久間FC、30万kWの東清水FCで構成され、総容量:120万kWと低目であった。

2015年5月、政府は大規模災害発生時の電力安定供給確保に向けてFC増設を決定した。2021年4月に新信濃FCが90万kW増強されて210万kWの運用が始まった。さらに2027年度末を目指し、佐久間FCで30万kW、東清水FCで60万kWの増設を決定し、総容量:300万kWを目指している。

■東北ー東京間連系線

再生可能エネルギーの拡大と南海トラフ地震などの巨大災害に備えるとして、東北と関東を結ぶ連携設備(東北-東京間連系線)は、最新の報告では2ルート化により現状の531万kWから2027年中を目標に1028万kWに増強する計画が進められている。

■中国ー九州間連系線

九州電力は豊富な太陽光発電を、中国ー九州間連系線(関門連系線)238万kWを使って送電している。しかし、他地域へ送る電力量を拡大するには、関門連系線の事故などが発生した場合でも電気のバランスを保てることが必要で、瞬時に発電機を停止させる転送遮断システムを開発した。

2019年4月から転送遮断システムの運用を開始し、九州から他地域への送電可能量を最大30万kW拡大した。しかし、九州電力での再エネ制御は常態化しており、さらなる送電容量の増強が必須である。

新送電網の整備計画

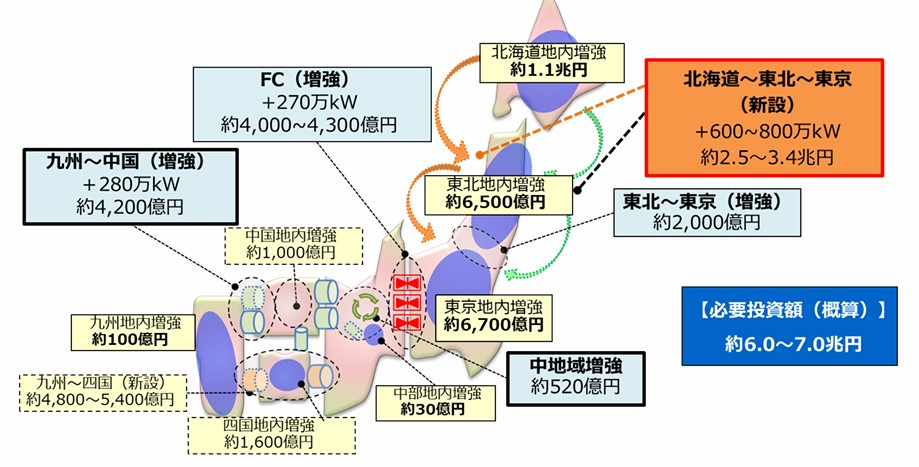

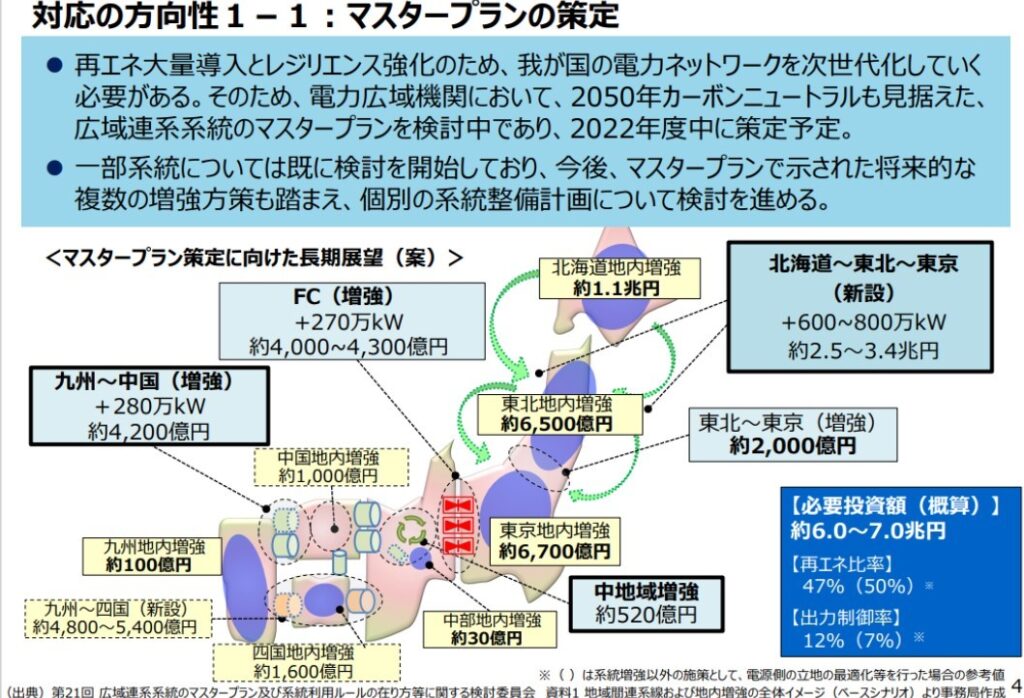

しかし、再生可能エネルギーの導入速度には追いつけず、「再エネ制御」が常態化するに至った。政府は再エネ大量導入と巨大災害への耐性向上を実現するため、2050年までの送配電網の整備計画(新送電網の整備計画と地域内送電網の増強)をまとめ、約6兆〜7兆円の投資を決定した。

出典:資源エネルギー庁

■北海道ー本州間海底直流送電(工事費:1.5~1.8兆円)、工期:約6~10年)

2022年7月、経済産業省は、洋上風力発電の導入が進む北海道や東北で発電した電気を東京に送るため、日本海側を通る200万kWの新しい海底送電線の整備計画の策定に入った。今後2年間で電力広域的運営推進機関が詳細な計画を作り、2030年度までの運用開始をめざす。

併せて、九州と本州を結ぶ送電線(関門連系線など)の増強計画も策定する。

2025年1月、北海道と本州を結ぶ送電線(日本海ルート)の新設計画に懸念が出ている。事業者公募に手を挙げた東京電力HD、東北電力、北海道電力、電源開発が、インフレや工期延長により1.5〜1.8兆円とされる整備費の膨張を不安視し、応募時に示した12項目の「条件書」に撤退もあり得ると異例の条件を加えた。

北海道ー本州間海底直流送電の概要:

日本海ルートは、2030年度以降に北海道から秋田県、新潟県をつなぐ約800kmの海底ケーブルの新設で、送電網の容量は200万kWと国内最大規模の計画である。整備費は国の審査を受け、電気代に含まれる託送料金などから回収される。

一般に送配電事業は利潤が2%程度と少なく、ローリスク・ローリターン事業である。しかし、日本海ルートは再エネ促進や安定供給の維持費を抑える便益を、投資費用が上回る可能性が指摘されている。

■関門連系線(工事費:3,700~4,100億円、工期:約6~9年)

2024年6月、中国ー九州間連系設備(関門連系線)に係る広域系統整備計画について、電力広域的運営推進機関が公募を行った。事業主体は一般送配電事業者(中国電力ネットワーク、九州電力送配電、電源開発送変電ネットワーク)である。

2025年10月、電力広域的運営推進機関は、九州ー本州間の送電線の増強計画を発表。関門海峡に直流の海底ケーブルを新設し、送電容量(最大278万kW)を1.3倍程度に増強。九州電力送配電、中国電力ネットワーク、電源開発送変電ネットワークが用地取得などに着手し、2039年3月の運転開始をめざす。

工事費約4400億円、運転維持費約5400億円で計1兆円弱は国の交付金で賄うほか、沖縄電力を除く大手電力9社などが将来の需要予測に基づき分担する。託送料金の引き上げや再エネ賦課金などの形で消費者側の負担になる可能性もある。

関門連系線の概要:

関門海峡を横断し、九州地方の電力系統と中国地方の電力系統とを連系する送電線である。現在の関門連系線とは別に、直流の海底ケーブルで新たに連系する計画である。

九州では太陽光発電の普及が進み、九州電力が2024年度までに500回以上の出力制御を実施。国の短期見通しでも九州は発電可能量のうち無駄になる割合が6%と全国で最も高い。送電線の増強で本州に送電しやすくなれば再エネ電力の効率利用につながる。

地域内送電網の増強と運用

風力ポテンシャルの高い北海道エリアと東北エリアは、これまで電力需要が少なかったため、地域内電力網が脆弱なため、再エネ発電事業者が送電網に接続できる送電量が限界に達していた。そのため経済産業省は、2013年度から北海道エリアと東北エリア内の送電網整備を強化し始めた。

具体的には、風力発電の集中整備地区として北海道北部名寄地区と東北地方の下北半島と津軽半島、秋田県の沿岸、山形県の酒田・庄内地域が指定され、それぞれの地域で商社などの風力発電事業者が風力発電の送電会社を設立して送電網を整備し、その整備費の半分を国が補助した。

送電網の利用料を送電会社が徴収して投資資金を回収する「有料道路方式」で、大手電力会社に振替供給を行う事業である。J-Power(送電線路亘長:2407.9km)、北海道北部風力送電(北海道北部:77.8km)、福島送電合同会社(福島県ルート:約75km)が送電事業許可を得ている。

2018年10月、ユーラスエナジーHD系の北海道北部風力送電が1050億円を投じて、稚内恵北開閉所と開源開閉所から新設する北富豊変電所を経由し、北海道電力の設備までの77.8kmに域内送電網の新設計画を発表した。合計で出力:60万kWの送電を可能とし、国から4割の補助を受け、2023年3月に運転を開始した。

送電線は北電ネットワークの西中川変電所と接続し、さらに各所へと送られる。また、出力制御の影響を最小化するため、2023年4月には道北の豊富変電所には蓄電設備が稼働した。リチウムイオン電池の出力:24万kW、容量:72万kWhは世界最大級である。

2020年1月、福島送電は福島県沿岸部及び阿武隈山地における再生可能エネルギーの導入拡大に向けた送電網の増強を図るため、共用送電線網(総延長:約80km)の設計及び建設工事を進めており、設備の一部竣工により新設の太陽光発電所との接続を開始した。

送電網整備の課題

■送電網整備には長期間・膨大な費用を必要とするため、明確な長期展望が不可欠である。再エネ制御が常態化している現状を考えると、明らかに送電網整備は遅れた。政府は2050年までの送配電網の整備計画をまとめ、約6〜7兆円の投資を決定しているが加速が必要である。

■また、送電線の初期費用負担が風力発電事業者にとって深刻な問題となっている。日本の送電網は大手電力会社が保有し、新設の場合には発電事業者が工事代の一部を負担する必要がある。欧州では電力料金を通じて社会全体が負担するため、発電事業者の費用負担は日本の1/3.5程度である。

2018年4月、政府は老朽化した送配電網の維持・更新・拡充を進めるため、大手電力会社が送配電網の利用料として徴収する託送料金を、電力小売り業者に加えて再エネ発電事業者にも負担を求める制度改革の検討を始めた。再エネ推進の妨げとなるため再考する必要がある。

発電事業者は送配電網に接続する時に初期費用を負担する。新制度ではこれは軽減されるが、新たに託送料金を支払う。発電事業者の負担が増えれば再エネの普及が妨げられる。

■日本の基幹送電線の実際の利用率は全国平均で19%程度と低い。現状稼働していない原子力発電所や火力発電所がフル稼働することを想定しているためである。この送電線の空き容量を実態に近い値に設定することで、短期間で設置コストの削減や再生エネ導入の加速が可能となる。

送変電機器メーカーの開発動向

高圧直流送電(HVDC:High Voltage Direct Current)は電力系統間で送電するための技術で、送電側の電力を交流から直流に変換して送電し、受電側で交流に戻して電力を使用する。長距離送電に適しており、周波数が異なり直接交流で接続できない系統間の連系に適している。

今後、再生可能エネルギーの拡大や電力システム改革の進展に伴い、洋上風力発電所との連系や送電系統の広域的連系などでHVDCの導入が本格化する。

送変電機器のSF6ガスレス

送変電機器は絶縁性能の高いSF6を使う。だが、SF6の地球温暖化係数(GWP)はCO2の約2万5000倍で、大気漏洩した場合の環境への影響が大きい。そのため、欧州や北米を中心とした海外市場では、SF6ガスの使用規制に向けた法整備が進められている。

2025年12月、東芝は、変電所内で電力を送るガス絶縁母線(GIB)の新製品に、六フッ化硫黄(SF6)を使用しない「AEROXIA(エアロクシア)(420/550kV GIB)」を開発した。GIBは、母線(導体)を金属製のタンク内に収納し、絶縁性能の高いガスを充塡することで導体と金属タンクを絶縁する。

CO2と酸素から成る混合ガスを高い圧力で封入した。さらに、電界が高い部分には特殊塗料による絶縁コーティングを施し、耐電圧性能を向上させ、既存機器との互換性のあるサイズを実現したとする。

2022年には、「72/84kV GIB」を開発し、国内の変電所へ納入しており、今後、220kV以上の基幹系統向けGISの開発を加速する

高圧直流送電(HVDC)

2016年10月、日立製作所とスイスのABBが、国内向け高圧直流送電(HVDC)の合弁会社を設立した。日立製作所が受注するHVDCプロジェクトに、ABBが持つ最新技術を導入するのが目的である。

2020年7月、日立製作所が合弁電会社の株式の80.1%をABBから約7400億円で買収し、スイス・チューリッヒを本社とする「Hitachi ABB Power Grids Ltd」を設立し、残り19.9%も2023年以降に取得すると発表した。同10月には社名を「Hitachi Energy Ltd.」に変更した。

日立製作所によれば、2020年のパワーグリッド市場規模は約1000億米ドル、中でも予兆保守や分散電源、資産最適化などのデジタル化市場に高い伸びが見込まれている。2021年6月には浮体式洋上風力発電所向け変圧器の提供を開始した。

2021年3月、東京ー中部間連系プロジェクトの最初の計画である中部電力パワーグリッド飛騨変換所「飛騨信濃周波数変換設備」が運用を開始した。HVDC技術の採用で電力安定供給に貢献し,平常時には東日本と西日本をつなぐ電力取引に重要な役割を果たしている。

一方、2017年3月、住友電気工業とドイツのシーメンスが電力インフラ事業での提携を発表。再生可能エネルギーの普及や開発途上国の電力需要の伸びを受け、世界的に大規模送電網の整備が進む中で、住友電気工業の送電線とシーメンスの電力変換装置(コンバータ)を電力会社に一括提案する。

両社によるコンソーシアムは、インド送電公社から同国で初導入される高電圧直流ケーブルを含む高圧直流送電(HVDC)システムを受注した。

2021年9月、同コンソーシアムは、グリーンリンク(Greenlink Interconnector )より、英国ーアイルランド間の国際連系送電システム建設プロジェクト向けに、±320kV高圧直流送電システムをEPC契約で受注した。2022年に着工し、2024年にシステム引き渡しの予定である。

2023年5月、日立製作所子会社の日立エナジーは、再エネ開発事業者のパターン・エナジーから高圧直流送電(HVDC)を2基受注し、2025年末までに納入する。ニューメキシコ州サンジア風力発電所(350万kW)の試運転を2026年に始め、最大300万kWを885km離れたアリゾナ州の消費地に送る。

2023年5月、日立製作所は、サウジアラビアで建設が進むスマートシティー「NEOM(ネオム)」向けに、サウジアラビア電力公社からHVDC変換所を2基を受注した。ネオムの工業都市オキサゴンに、650km離れたサウジアラビア西部の都市ヤンブーから電力を供給する。

2023年6月、日立製作所は、スペインとフランスの送電事業社が設立したイネルフェからHVDC設備を受注した。2027年までに4基のHVDC変換所を納入し、両国に面するビスケー湾に設置される400kmの海底ケーブルで最大200万kWを送電する。

2023年11月、日立製作所子会社の日立エナジーはブラジルとアルゼンチンをつなぐブラジル南部のガラビ高圧直流送電(HVDC)変換所を制御するシステムの更新を受注した。2025年までに納入する。電流や電圧、周波数などを正確に管理し、送配電網を従来よりも安定させる。

2024年12月、日立エナジーは、ドイツで高圧直流送電(HVDC)の設備4基を送電事業のアンプリオンから受注した。北海沿岸の洋上・陸上風力発電設備から中西部の工業地帯への送電網で、設備導入と保守サービスなどで20億ユーロ(約3260億円)超である。2030年初頭に稼働する。

世界的な再生可能エネルギー普及とデータセンター建設ラッシュで送配電網は高水準の受注が続き、2024年9月末時点で、日立エナジーの受注残は5兆3000億円規模と、同社の年間売上高の2.4倍にのぼる。

ドイツの受注案件は、生産能力を先立って確保する「キャパシティー・リザベーション・アグリーメント」を2023年9月に締結し、具体的な設備仕様を決めた上で本契約を締結している。同社は今後3年間で60億ドル(約9400億円)を投じて、変圧器や開閉装置などの供給能力を高める方針を示している。

超電導送電

高圧直流ケーブルは従来から油浸紙絶縁ケーブルであったが、近年では許容運転温度が高く、環境保全性に優れているXLPE(架橋ポリエチレン)絶縁ケーブルが主流となっている。しかし、次世代に向けて電気抵抗ゼロの超電導ケーブル実証試験を終わり、実用化が進み始めている。

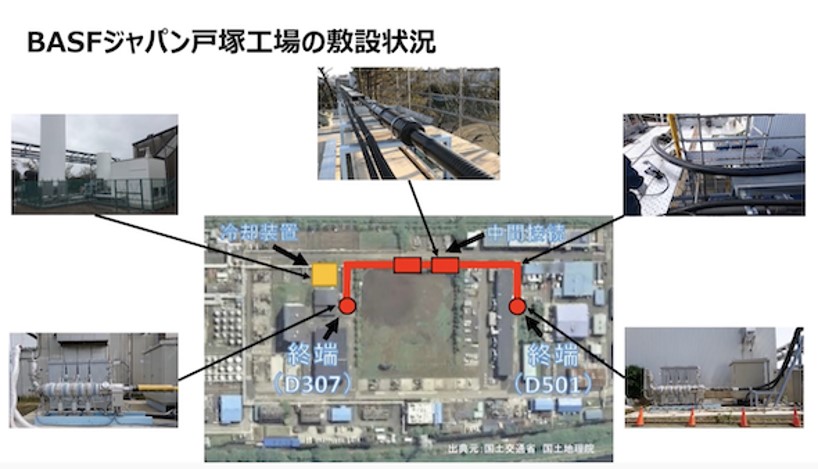

2019年6月、BASFジャパン戸塚工場の敷地内で、2017~2018年度に昭和電線ケーブルシステムが開発したイットリウム系超電導線材を用いた三相同軸型超電導ケーブルの実証試験が行われた。

化学工場や製鉄所などではプラント内で窒素ガスや液体窒素を使用しており、既設の6.6kV系統の一部に長さ約250mの超電導ケーブルを設置し、既存冷熱でケーブルを冷却した。

2022年7月、昭和電線ホールディングスは超電導送電を2026年度までに事業化すると発表。2023~2024年度に協業する企業を探し、工場などに超電導ケーブルを導入する計画である。通常の送電網にも適用可能で、マイクログリッド向けの需要を探している。

2020~2021年、BASFFジャパン戸塚工場での実証試験の結果、高温の夏場でも問題なく送電でき、一般ケーブルと比べ電力損失を95%超削減できることを確認した。電力消費が3万kWで液体窒素を利用する工場の場合、超電導ケーブルを導入しても8年ほどで投資コストを回収できる。

2020年11月、昭和電線ケーブルシステムとエア・ウォーターは共同開発したサブクール式冷却システムを組み込み、4カ所の屈曲部(90度で曲げ半径1.5m)がある長さ400m超電導ケーブルの実証試験を行い、約1年間の電力供給に問題なく、盛夏期でも安定した液体窒素の循環を確認した。

密閉容器内の液体窒素を減圧し液体が気体に変わる際の蒸発熱を使う冷却方式で、液体窒素は超電導導体中央のフォーマ内部流路と外側の内部コルゲート管の空間の外側流路を往復路として流れる。減圧で排気した窒素ガスは回収してプラントに戻して利用する。

また、実証試験の結果を基に、長さ1000m超電導ケーブルと従来ケーブルに三相交流電流3000Aを通電して1年間の送電損失を比較したところ、電力損失量を95%削減できると公表している。

2022年1月、鉄道総合技術研究所(JR総研)は超電導ケーブルを覆う形で液体窒素を流し、効率よく送電線を冷やす技術を開発し、三井金属エンジニアリングと実用レベルの1.5kmの送電線(電圧:1500V、電流:数100A)を宮崎県に設置して実証試験を開始した。

2020年秋にはドイツの経済・気候保護省主導で、ミュンヘン市地下に12kmの超電導送電線を敷設する「スーパーリンク」プロジェクトが開始された。また、2021年11月には、中国の国有送電会社の国家電網が上海市に1.2kmの超電導送電線を設置している。

海底電力ケーブル

2026年7月、住友電気工業は英国スコットランド大手送電会社のSSENトランスミッションと、海底電力ケーブルプロジェクトの長期的戦略パートナーシップを締結。プロジェクトの設計からケーブル敷設まで連携する。

2024年に英国本土と、洋上風力発電設備を構える同国北部のシェットランド諸島を結ぶ大規模海底電力ケーブルプロジェクトについて、住友電工がSSENからの受注が内定し、今回の契約でプロジェクトの製造契約を2026年中に締結する。海底電力ケーブルは、スコットランドに建設中の新工場で製造を始める。

新工場には約700億円を投じ、2026年9月に稼働する予定で、2027年第2四半期から製造を開始し、650人超の雇用のほか、敷設工事などでも約670人の雇用を見込む。

日本エネルギー経済研究所によると2018年での、2018年での国内の送電ロスは約4.3%発生している。送電ロス低減は海外でも重要な課題で、米国では4.9%、英国8.0%、フランス6.8%、ドイツ4.8%、中国6.5%、インドでは17%に達している。超伝導ケーブルの導入は、この送電ロスを抑える鍵となる。