2023年6月、日本は「水素基本戦略」を6年ぶりに改定した。国内の水素製造と海外からの水素購入を合わせて、2040年までに1200万トン/年に拡大する目標を新たに設定し、官民合わせて今後15年間で15兆円の投資を行うとした。

今回の「水素基本戦略」の改訂では、新たな目標・基準を設定したかに見えるが、水素の供給目標は2040年の中間目標値を示すに留まり、水素の供給コストは据え置き、低炭素水素への移行では暗にブルー水素を許容しており、水素で世界をリードしてきた面影は見えない。

水素基本戦略とは

2017 年12月、日本は世界で初めてとなる水素の国家戦略「水素基本戦略」を策定した。これを皮切りに、2023 年までに日本を含め26の国・地域が水素戦略を策定した。水素は脱炭素およびエネルギー安全保障の観点のみならず、次なる経済成長のドライバーとして位置付けられている。

主要国の水素戦略:

■米国は、2021年6月開始の「Hydrogen Shot6」で、10年以内にクリーン水素を1ドル/kgにすると発表。2023年6月に「国家クリーン水素戦略」を発表し、2030年までに1000万トン/年、2040 年までに2000万トン/年、2050 年までに5000 万トン/年のクリーン水素製造を目指す。

■欧州委員会は、2020年7月に「水素戦略」を発表し、2030年までに最低40GWの再生可能エネルギー水電解装置の導入、最大1000万トン/年のグリーン水素の域内生産目標を掲げた。2022年5月発表の「リパワーEU」計画では、域外からも1000万トン/年の輸入目標を掲げた。

■英国は、2022年4月に「エネルギー安全保障戦略」で、2030年までに10GWの国内低炭素水素製造能力を目指し、そのうち5GW以上を水電解装置由来のグリーン水素とする目標を掲げた。

■ドイツは、2020年6月に「国家水素戦略」で、2030年までに5GWの水素製造能力、2035~2040 年までに5GW規模の水素製造能力の追加を目指す。その後、2021年11月の連立協定で、2030年までに10GWの水素製造能力の確保を目指すと前倒しを表明した。

■フランスは、2020年9月に「国家水素戦略」で、水電解装置を2030年までに6.5GW導入する目標を掲げ、再生可能エネルギー由来水素、原子力由来水素を対象とした。

■中国は、2022年3月に「水素エネルギー産業発展中長期規画」を策定し、2025年にFCEV5万台、再生可能エネルギー由来水素の製造10~20万トン/年、CO2排出削減量100~200 万トン/年の実現を掲げた。

■韓国は、2019年1月に「水素経済活性化ロードマップ」で水素供給を2040年に526万トン/年、3000ウォン/kgを目指し、2021年10月に「水素先導国家ビジョン」でクリーン水素を2030年に100万トン/年(グリーン25万トン)、2050 年に500万トン/年グリーン300万トン)の目標を掲げた。

以上のように、欧州・中国の水素戦略では製造する水素を再生可能エネルギー由来の「グリーン水素」と明記し、米国・韓国は「クリーン水素」としてブルー水素を容認している。ただし、韓国はグリーン水素の占める割合を明記している。

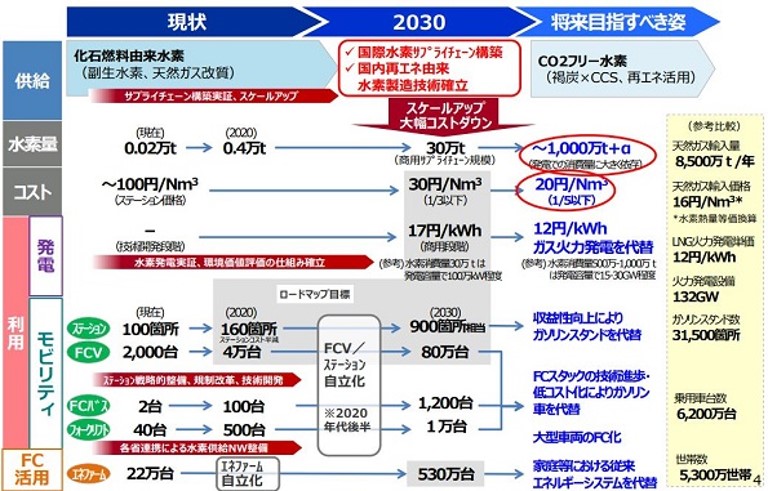

2023年6月、日本は水素基本戦略を6年ぶりに改定した。国内の水素製造と海外からの水素購入を合わせて、2040年までに1200万トン/年とする目標を新たに設定し、官民合わせて今後15年間で15兆円の投資を行うとした。

また、2030年までに国内外における日本関連企業の水電解装置の導入目標を、15GW程度と設定した。水素のコスト目標は、2030年に30円/Nm3程度、将来的に20円/Nm3程度と、従来のまま据え置いた。詳細を次に示す。

水素社会実現のための目標・基準

今回の「水素基本戦略」の改訂では、新たな目標・基準を設定したかに見えるが、水素の供給目標は2040年の中間目標値を示すに留まり、水素の供給コストは据え置き、低炭素水素への移行では暗にブルー水素を許容しており、水素でリードしてきた面影は見えない。

また、水素は、アンモニアや合成メタン(e-methane)・合成燃料(e-fuel)等の様々な燃料の原料として使われるため、「水素基本戦略」「水素社会」等の“水素”には、これらの燃料なども含めた意味で記載するとした。対象を増やすことで、実質の水素目減りとなっていないか?要注意である。

安定的な水素の供給目標(Energy Security)

水素・アンモニア社会の実現を加速化するため、従来から、2030 年に最大 300 万トン/年、2050 年に 2000 万トン/年程度の導入目標を掲げているが、新たに 2040 年における水素導入目標を 1,200 万トン/年程度を水素(アンモニアを含む)の導入目標として掲げ、適切な時期に見直しを行う。

水素供給コストの低減(Economic Efficiency)

従来、水素供給コスト(CIF コスト)は、2030 年に 30 円/Nm3(約 334 円/kg)、2050 年に 20円/Nm3(約 222 円/kg、水素発電コストをガス火力以下)、アンモニア供給コスト(CIF コスト)は、2030 年に水素換算で 10 円台後半/Nm3 の目標値を掲げてきた。

2023 年3月の LNG 価格を水素供給コストに換算すると 24 円/Nm3 となり、水素供給コスト目標は近年の化石燃料価格と同等の目標である。そのため当該供給コスト目標は変えない。

低炭素水素への移行(Environment)

水素・アンモニアの炭素集約度(Carbon Intensity)の目標について、International Partnership for Hydrogen and Fuel Cells in the Economy(IPHE)が国際標準となり得る算定方法論を提示しているとし、日本もこの算定方法に則り国際的に遜色ない低炭素目標を掲げる。

すなわち、1kg の水素製造(Well to Production Gate)での CO2排出量が 3.4kg-CO2e 以下を、低炭素水素(クリーン水素)と設定。水素を原料として1kg のアンモニア製造( Gate to Gate(水素製造を含む))の CO2排出量が 0.84kg-CO2e/kg-NH3 以下を、低炭素アンモニアと設定する。

以上の目標・基準の実現に向け、供給面・需要面、制度整備、地方自治体との連携、革新的な技術開発、国際連携などの視点から、国内/国際水素サプライチェーンの構築、発電、燃料電池、熱・原料利用の各分野における水素の需要拡大の方向性を示した。

水素産業競争力強化の基本方針

新市場として立ち上がりが比較的早く、市場規模が大きく、日本企業が技術的優位性を持つと考えられる次の5類型(9分野)を重要戦略分野と位置付け、重点的に取り組むとした。

①水素供給(水素製造、水素サプライチェーンの構築)

②脱炭素型発電

③燃料電池

④水素の直接利用(脱炭素型鉄鋼、脱炭素型化学製品、水素燃料船)

⑤水素化合物の活用(燃料アンモニア、カーボンリサイクル製品)

水素供給(水素製造、水素サプライチェーンの構築)

水素製造コストの低減のために、水電解装置コストの低減や効率向上が必須であり、2030年にアルカリ型5.2万円/kW 及び固体高分子(PEM)型6.5万円/kWの目標を目指す。また、高効率の高温水蒸気電解(SOEC)や 触媒に貴金属が不要な AEM 型水電解技術の開発を継続する。

一方、運搬形態については液化水素、MCH、アンモニアが検討されているが、用途に応じた棲み分けが想定されているため、今後、国際輸送コスト、国内配送コスト、エネルギー転換コスト、ライフサイクル CO2、安全性等も加味しながら、総合的に評価していく。

また、水素の供給地と需要地の距離に応じて、圧縮水素、液化水素、MCH、アンモニア、パイプライン、水素吸蔵合金等の適切な輸送技術を選択する必要がある。それぞれの技術面やコスト面の課題解決に向けた支援を行いつつ、最適な国内サプライチェーンの構築を目指す。

水素・アンモニア等の国際サプライチェーンの構築には、アジアやオーストラリア、中東など海外から国内拠点への国際輸送と国内拠点から全国各地への二次輸送を効率的かつ安定的に行うことが必要であり、輸送には、長距離・大規模輸送を行うことが可能な船舶が不可欠である。

脱炭素型発電

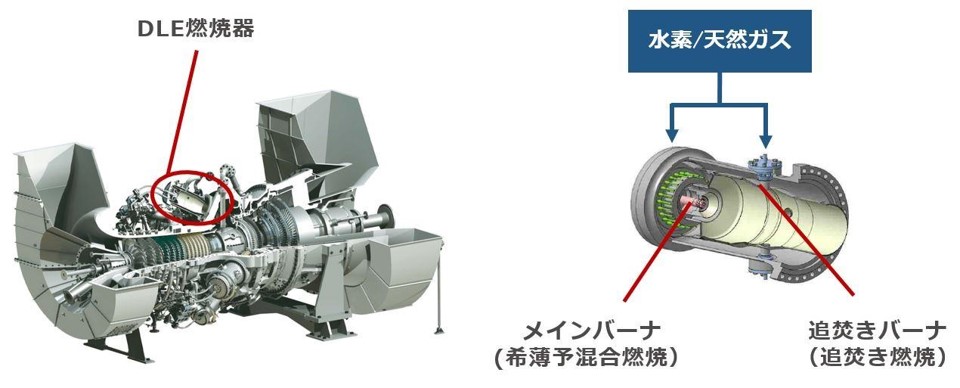

2021 年 12 月、欧州委員会が発表した CO2排出量 270g/kWh としたガス火力発電基準により、これまで支援してきた 30%混焼・専焼に加え、高混焼の燃焼器開発を進める必要がある。新たに高混焼の水素発電技術の研究開発項目を追加し、技術開発を加速化する。

既に小型のガスタービンにおいては、混焼から専焼への選択が可能であるが、日本企業がトップシェアを占める大型のガスタービン市場においても、海外の政策動向を注視しながら柔軟に対応する。

燃料電池

鍵となるのがコストダウンであるとし、これまでのような個別のアプリケーション(FC トラック・バスのほか、FC フォークリフト、船舶や鉄道など)だけでなく、そのバリューチェーンのコアとなり、共通に利用される「燃料電池」の国内外の市場に着目した産業戦略の構築を目指す。

すなわち、日本が燃料電池の世界のハブとなるべく、周辺機器など燃料電池スタック以外のサポーティングインダストリーの育成、国内立地を促進する。

モビリティ・動力分野

欧州や中国等も商用車の FC 化に積極的に取り組み、米国の港湾では荷役機械の FC 化等の大型実証が進んでいる。今後の需要の拡大が期待される鉄道や船舶、航空機、建設機械、農林業機械、荷役機械等を視野に入れ、港湾や空港等の脱炭素化の推進にも関係省庁が一体となって取り組む。

また、水素モビリティ需要に応じた幅広い利用シーンを想定し、水素ステーションの大規模化、マルチユース化を進めるため、新たな支援の在り方について早急に検討を進める。

自動車

今後は乗用車に加え、より多くの水素需要が見込まれ FCV の利点が発揮されやすい商用車に対する支援を重点化していく。関係者の集まる官民協議会での議論を通じて FC トラック等の生産・導入見通しのロードマップを作成し、導入の道筋を明らかにする。

バス、タクシー、ハイヤー等の商用車、パトカー等の公用車、水素エンジン車も、今後の水素需要が見込まれる分野で、モビリティ分野における水素需要拡大に向けて官民で取組を進める。

これらの取組を通じて、2030 年までに乗用車換算で 80 万台程度(水素消費量:8万トン/年程度)の普及を、水素ステーションは、2030 年度までに 1000 基程度の整備目標の確実な実現を目指す。

鉄道車両等

FC鉄道車両は、航続距離延伸、高出力化、小型化に向けた技術課題の解決及び社会実装に向けた量産化・コスト低減のための開発を推進する。また、駅の特性を生かした多様なモビリティに水素を供給する総合水素ステーションや、鉄道による水素輸送に関する技術開発や社会実装を推進する。

また、世界各地でFC鉄道車両の開発や実証が進められているが、日本のように諸条件(車両の規格、路線状況等)が厳しい路線に適用可能なFC鉄道車両は開発されていない。そこで研究開発や実証で得られた成果を早急に国内外に展開し、車両メーカーの海外展開等を促進する。

船舶

内航海運の大多数を占める中小型船舶の脱炭素化には、水素燃料電池やバッテリーを搭載した電気推進船も選択肢の一つであり、水素燃料等のエネルギー供給インフラの整備も含めて取組を進める。

港湾における脱炭素化

港湾では、水素・アンモニア等の受入拠点の戦略的な配置・整備を検討するとともに、港湾の荷役機械や港湾に出入りする大型車両等の水素燃料化の促進、次世代船舶への燃料供給体制の構築等の取組を推進する。

水素ステーションの整備方針

今後の整備方針は、乗用車のみならず、商用車、港湾、さらには地域の燃料供給拠点など、より多様なニーズに応えるマルチステーション化を図りながら、需給一体型の最適配置を効果的に進める。特に大規模な水素ステーションの整備に関しては、税制措置等を含め政策リソースを拡充する。

規制は、引き続き安全の確保を前提とし、検査・試験方法の見直しを含む合理化・適正化を進め、更なる規制見直しを通じて水素ステーションの整備費、運営費の低減に努める。

民生分野

家庭用燃料電池は、導入拡大やコスト低減、将来的には需給調整市場への参加などを通じて自立的な普及拡大に繋げる。また、業務・産業用燃料電池及び純水素燃料電池の普及に向けた道筋を示す。

家庭用燃料電池

家庭用燃料電池(エネファーム)は、第6次エネルギー基本計画では2030年に300万台を目指しているが、現時点で普及台数は 50 万台に満たない。今後、量産効果やマンションなど小スペース向け商品提供などで、更に3割の低コスト化、投資回収年数5年を目指し、自立的な普及拡大に繋げる。

家庭用燃料電池はガス改質による水素製造装置が組み込まれ、高コスト化の要因である。将来的に、水素インフラが整備されれば、安価な純水素燃料電池が利用できる。将来の発展も見越した優位性のある市場として導入支援による普及拡大を目指す。

業務・産業用燃料電池

業務・産業用燃料電池は、既存のコージェネレーションシステムと比較して発電効率が高いため、工場やホテル・病院などへの普及、レジリエンスが求められる避難施設、データセンターや空港・港湾といったインフラへの普及が期待され、系統からの電力のピークカットにも資する。

こうした需要を見据え、2030 年には現状の発電効率の 40~55%から 60%を目指し、触媒活性の向上や 50 万円台/kW のコストを目指して技術開発を進める。

水素の直接利用(脱炭素型鉄鋼、脱炭素型化学製品、水素燃料船)

脱炭素型鉄鋼

CO2排出量の多い石炭由来のコークスによる高炉の代替が電気炉のみでは難しいため、水素製鉄が有望視されている。スウェーデンの大手SSABが、2026年にも水素製鉄での量産を開始し、ドイツのメルセデス・ベンツなどに供給する計画が進められている。

一方、国内では日本製鉄やJFEスチールが、それぞれの拠点に水素製鉄試験炉を建設し2024〜25年度に試験を始め、2050年までの導入を目指す。海外に先駆けた水素還元製鉄技術の確立及び海外市場への展開に向けて支援を拡充する。

脱炭素型化学製品

化学産業のカーボンニュートラルには、ナフサ以外からの化学品製造の技術開発が鍵である。水素はCO2 からオレフィン等の炭化水素や機能性化学品を生産する際に必要で、世界に先駆け CO2を原料としたプラスチック等の市場を実現する技術開発と共に、水素供給インフラ整備に対する支援を行う。

水素燃料船

2021 年度より、NEDOのグリーンイノベーション 基金で水素・アンモニア等の燃料に対応したエンジン、燃料タンク、燃料供給システム等の開発を進めており、2027 年の実証運航開始、2030年以降の商業運航実現を目指している。

今後、ゼロエミッション船等の導入、国内生産基盤の構築、船員の教育訓練環境整備等を進め、海運、造船・舶用及び船員の各分野で、ゼロエミッション船等の普及に必要な取組を進める。併せて、国際海事機関(IMO)において経済的手法及び規制的手法の両面から国際ルールづくりを進める。

水素化合物の活用(燃料アンモニア、カーボンリサイクル製品)

燃料アンモニア

アンモニア(NH3)は-33℃以下で液体となり、-253℃の水素に比べて取扱いが容易である。一方、毒性を有するため漏洩対策が不可欠で、燃焼時に CO2の300倍の温室効果を示す亜酸化窒素(N2O)が発生する等の問題 があり、エンジン、燃料タンク、燃料供給システム等の開発が進められている。

アンモニア製造は、限られたライセンサーにより寡占状態にあるため、現在、複数の日本企業が海外のライセン サーと製造設備の設計・調達・建設等のプロジェクトに関わるアライアンス契約を結び、国際市場獲得を目指しており、サプライチェーン構築を実現するため、需給両面で支援を行う。

また、将来を目指して、高効率なアンモニア合成技術等の確立に向けて、グリーンイノベーション(GI)基金等を通じて国内企業 の技術開発・実証を支援する。さらに、新ビジネスモデルの拡大を支援するため、UAE など国際的な企業との協業支援を進める。

アンモニア利用では、NOx排出を抑制した燃焼技術を開発し、2023 年度からは100万kW石炭火力発電所での20%混焼試験が予定され、2020年代後半の商用運転が見込まれている。今後、50%超の混焼率の実現やアンモニア専焼化に向けた技術の開発・実証を進め、早期に社会実装を目指す。

また、アンモニア燃料船は、 2023 年 5 月、エンジンの燃焼試験を開始し、2026 年の実証運航開始、2028 年までの商業運航実現を目指す。工業炉での燃料アンモニア利用の技術開発も進めている。

2025年9月、日本特殊陶業は、ポーランドの研究機関や化学メーカーなど5者と、固体酸化物形電解セル(SOEC)を用いたグリーンアンモニア向け水電解装置の開発実証に関する覚書を交わした。2026年初めにポーランドで小型SOEC実証機を設置して稼働する。

工場の実際のインフラでSOEC電解装置の基本動作を検証し、SOECにより製造された水素はアンモニアや肥料の生産(数十万トン/年)に直接使用される。

カーボンリサイクル製品(合成燃料)

カーボンリサイクルは CO2を資源として有効活用する技術で、カーボンニュー トラル社会を実現するための鍵の一つである。合成メタン(e-methane)や合成燃料(e-fuel)、化学品などのカー ボンリサイクル製品は、製造時に水素が必要不可欠である。

民生分野では、既存の石油供給インフラを活用した合成燃料(e-fuel)や、既存の都市ガスインフラを活用した合 成メタン(e-methane)及び化石燃料によらない LP ガスの利活用を促進する。

航空機分野では、2030 年の日本における航空機燃料の10%をSAFに置き換える目標を実現するため、SAFの利用・供給目標を法的に設定し、SAF の製造設備投資や技術開発、原料を含めたサプライチェーン構築等を支援する。

過去を振り返る

2017年12月、「第2回再生可能エネルギー・水素等閣僚会議」で、政府は世界に先駆けて水素社会を実現するために、2050年を視野に入れて将来目指すべきビジョンと、2030年までの行動計画を示した「水素基本戦略」を策定しロードマップを示した。

基本戦略では太陽光や風力発電などの余った再生可能エネルギーを用いて、従来エネルギー(ガソリンやLNG等)と同等程度の水素コストの実現を掲げた。政府は、その実現に向けて水素製造から利用まで、各省にまたがる政策群を共通目標の下に統合した。

すなわち、2030年頃に商用規模の国際水素サプライチェーンを構築し、流通量を30万トン/年(発電容量で100万kW相当)に拡大し、水素調達費用を30円/Nm3と現状の1/3以下に下げる。

さらに、2030年以降は、供給面で国際水素サプライチェーンを拡大し、将来的に500万~1000万トン/年(発電容量で1500~3000万kW相当)に拡大し、現状の1/5以下の20円/Nm3に下げる。

水素調達費用の低減策としては、海外の安価な未利用エネルギーにCO2回収・貯留(CCS)を組み合わせる(グレー水素)。または、安価な再生可能エネルギーから水素を大量調達する(グリーン水素)アプローチを基本とした。

また、国際的なサプライチェーン構築のためのエネルギーキャリア技術は、国内で輸送技術・インフラが確立している液化水素、メチルシクロヘキサン(MCH)による有機ハイドライド法、アンモニアやメタンといったエネルギーキャリアの活用を検討する。

アンモニア、メタンはキャリアのみならず直接利用が可能で、アンモニアは2020年頃までに石炭混焼発電などでの利用開始を目指す。

FCEVは2020年までに4万台程度、2030年までに80万台程度の普及を、水素ステーションは2020年度までに160カ所、2030年までに900カ所の整備を掲げた。これらの目標達成に向けてFCVの量産化や低コスト化などで、2020年代後半には、水素ステーションとFCVの自立化を目指した。

また、家庭用燃料電池「エネファーム」を、2020年頃までに固体高分子型燃料電池(PEFC)が80万円/台、固体酸化物型燃料電池(SOFC)が100万円/台を実現し、自立的普及により2030年には530万台を目指した。

さらに水素発電所は、中長期的には再生可能エネルギーの導入拡大に必要となる調整電源・バックアップ電源としての役割を果たす有力な脱炭素化手段であるため、2030年頃の商用化と発電単価17円/kWhを目指し、既存のLNG火力発電と同等のコスト競争力を実現する。

水素基本戦略の改訂理由

何故、今、水素基本戦略を改訂するのか?

➡答えは、2017年12月に策定した水素基本戦略が6年を経過することで、その目標値と内容が陳腐化したからである。事業環境の変化への対応で、随時に戦略を改訂することは必要なことである。普及が滞っているFCEVや水素ステーションの現状を見れば遅すぎた感がある。

では、何が6年間で陳腐化したのであろうか?

➡答えは、2017年12月に策定した①水素の供給目標が低すぎた点である。加えて、②モビリティー(FCEV、水素ステーション、FCバスなど)、家庭用燃料電池(エネファーム)の普及が大きく目標を下回った。一方で、③新たにアンモニア燃料や、④合成燃料の動きが活発化している。

何故、①水素の供給目標が低すぎたのであろうか?

➡2017年12月に策定した水素の供給目標値は決して低くはなかった。実際に、国内の水素需要は予想したほども伸びていない。欧米先進国の水素戦略を見て帳尻合わせを行った感が強い。

何故、②モビリティー、エネファームの普及が大きく目標を下回ったのか?

➡最大の原因は燃料電池のコストが高いためである。特に、モビリティーでは2000年代に入り世界的にBEVシフトが進み、充電ステーションが普及したのに比べて、FCEVと水素ステーションの凋落は顕著である。加えて、国内メーカーではFCバス、FCトラックの商品化が遅れた。

何故、③新たにアンモニア燃料の動きが活発化しているのか?

➡アンモニア燃料は日本が主体に動いており、今回の水素基本戦略で世界にPRする意図が見える。海外からは毒性の強いアンモニア燃料の使用には批判も集まっており、究極の水素燃料を目指す世界のトレンドとの乖離が見られるので注意が必要である。

何故、④新たに合成燃料の動きが活発化しているのか?

➡電動化が困難とされる大型航空機向けへの持続可能な燃料(SAF)の採用に始まり、2023年3月には欧州連合が合成燃料(e-fuel)を使う場合に限り、2035年以降もガソリン車などの販売継続を認めるなど、世界的なトレンドとなっている。

最後に、諸外国と比べて日本の水素基本戦略の問題はあるのか?

➡欧州・中国の水素戦略では生産する水素を「グリーン水素」と明記し、米国・韓国・日本は「クリーン水素」としてブルー水素を容認している。真に脱炭素を目指すには、日本は韓国のようにグリーン水素比率を明確にし、逃げ道をなくす必要がある。

日本の水素基本戦略の中核は燃料電池である。水素産業競争力強化で、多くのページを割いていることからも分かる。この燃料電池関連の戦略が失敗したことの真摯な反省に基づく戦略の見直しが必要である。FCEVをFCトラック等に書き換えただけでは、同じ失敗を繰り返す可能性が高い。

経済産業省によると、2020年度の目標は水素ステーションは160カ所、FCEVは40000台を目指していた。しかし、水素ステーションは全国で137カ所が開所(2021年2月)したものの、FCEVの国内累積台数は4600台(2021年1月)に留まった。

2026年6月、政府が水素・アンモニア・再エネなど次世代エネルギー普及に向け、水素製造装置やFCトラックなど製造・消費・供給の関連設備を国が保有し、民間事業者に貸し出す枠組み「モビリティー・エネリンク構想」の創設を検討。陸・海・空の移動インフラを軸に更新・整備を進め、エネルギー自給率の向上をめざす。

国が設備を保有し、民間事業者に貸し出す仕組みは、新幹線の線路などを保有し、JR各社に貸し付ける国の外郭団体「鉄道建設・運輸施設整備支援機構」などの例があるが、膨大な戦略投資が必要となる。政府は取り組みを通じて、国産の次世代エネルギー普及を促したい考えだ。

関連した動き

2023年10月、トヨタ自動車や三井住友フィナンシャルグループなど民間企業約280社で構成する2020年発足の「水素バリューチェーン推進協議会」が、投資会社アドバンテッジパートナーズ、三井住友DSアセットマネジメントと組んで水素産業の育成を後押しするファンドを立ち上げる。

主に水素の製造・貯蔵施設といったインフラの底上げや関連技術を持つ新興企業への投資を、2024年から開始する。2050年カーボンニュートラルを目指す政府は、今後10年間で官民合わせて150兆円超の資金が必要になると試算する。政府支援は約20兆円で、その他は民間マネーになる。

先進技術を持つ海外企業なども投資対象に加えて、蓄積した知見を国内企業に還元する。1件あたりの投資額は数億〜数十億円、ファンド運営期間は10年超を見込み、最初の5〜6年程度で投資する。将来は後続ファンドを順次立ち上げ、総額で数千億円規模に育てる構想を描く。

2025年10月、東京都が山梨県と共同開発したグリーン水素の大規模製造拠点の第1期工事が完了し、東京都大田区の「京浜島グリーン水素製造所」が開所した。山形県の水力発電所の電気と都水道局からの水を使って製造し、東京ビッグサイトやお台場海浜公園などの都有施設で使う。

第1期工事では500kW級の水電解装置1基を設置し、120㎥/h(20トン/年)を生産する。従来型の水素製造設備より床面積を2/3に縮小し、2027年度に装置を増設し製造能力を3倍にする。

今後、森ケ崎水再生センター(大田区)で下水汚泥由来のCO2とあわせて合成メタンを製造するほか、化粧品の原料としての利用や都内の水素ステーションへの供給なども検討する。

2026年4月、トヨタ自動車や川崎重工業、関西電力、自治体など500機関でつくる「水素バリューチェーン推進協議会」は、水素社会の実現を目指す「水素大動脈構想」の原案をまとめた。水素を燃料とするトラック1000台以上を福島⇔福岡間の幹線輸送に活用するのが中心の構想である。

FCや水素エンジンを搭載したトラックを2031年までに数百台規模で運行させ、2032年以降に1000台以上に増やす目標を掲げた。自治体と連携し、水素ステーションの整備も進める。水素は当面、製鉄や石油精製などの工程で出る「グレー水素」の利用し、需要拡大に合わせて「グリーン水素」に移行する。

2026年6月、経済産業省は、FCVなどで水素の活用拡大を目指す「水素大動脈構想実現会議」を立ち上げた。第一回会議にトヨタ自動車など62の企業・団体が、燃料や原料に水素を1%使うとの目標を宣言した。水素大動脈構想は福島県から福岡県まで商用FCVによる輸送網を整える計画で、経済産業省も後押しする。

経済産業省は今後、規制緩和やコスト面の支援を検討し、各分野の作業部会も設置して。年に1回のペースで全体会合を開く予定としている。

2026年6月、オリオン機械はグリーン水素を製造・貯蔵する独自の「P2G(パワー・トゥ・ガス)システム」を開発した。4月から須坂インター工場で水素供給の実証試験に取り組み、2027年10月の受注開始をめざす。水素製造能力:5N㎥/h、水素貯蔵量:40N㎥で、燃料電池(出力:10kW)をつなげば約5時間発電できる。

幅4.5m×奥行き2.3m×高さ2.4mで、2〜3日で設置可能という。販売価格:1億2000万円(税別)程度である。実証も兼ねて須坂インター工場で4月から製造したグリーン水素を工場内で製造する冷凍・空調機器などの冷媒配管を溶接する「ろう付け」に使い始めた。

水素社会の実現が遅れている最大の理由は、安価で大量のグリーン水素が調達できないことにある。水素燃料トラックを1000台走らせて水素需要を拡大すれば問題は解決するのか?

安価で大量のグリーン水素を調達できる見通しが立たない現状で、グレー水素を使ったトラック運輸システムを構築しても経済的・環境的にも成立しないのは、これまでのFCVと水素ステーションの動向から明らかである。まずは、安価で大量のグリーン水素の調達が先である。

次世代自動車振興センターによると、国内水素ステーションは2025年11月時点で148か所にとどまる。FCVの2025年の販売台数は431台である。ディーゼル車の6倍程度の価格とされるFCトラックの利用はさらに限定的である。

今、注目されている天然水素とは?

脱炭素社会の実現に向け、豊富で安価な水素供給を前提に様々な研究開発が進められてきた。しかし、グリーン水素の低コスト化は進まず脱炭素化が困難な状況に陥っている。

この”溺れる者は藁をもつかむ”状況下で、「天然水素」への注目度が高まり、研究機関やスタートアップなどの探査活動が活発化している。本当に「天然水素」は実在するのか?

「天然水素」は地下に自然に存在する高濃度の水素で、最近になってその存在が世界各地で確認されている。再生可能エネルギー由来の「グリーン水素」、化石燃料由来の「グレー水素」、化石燃料の改質で出るCO2を排出せずに分離固定・貯蔵する「ブルー水素」に対して、天然水素は「ホワイト水素」と呼ばれることもある。

現在は、化石燃料改質の「グレー水素」が生産の中心であり、再生可能エネルギー電力で水を電気分解して生産する「グリーン水素」は高価なため、生産量は極めて少なく一般には流通していない。

■グリーン水素:3.5~15ドル/kg、 ■グレー水素:1~2ドル/kg、 ■ブルー水素:1.5~3.5ドル/kg、 ■ホワイト水素:0.5~1.5ドル/kg (出典:NEDO資料など)

天然水素の発見

天然水素の発見は、1987年に西アフリカのマリ共和国の首都バマコから60km離れた村で、水井戸を掘削作業中に起きた作業員の喫煙による爆発事故に始まる。深さ108mの地点から漏れ出たガスが水素であると確認されたが、それ以降、爆発防止のため井戸は封鎖されていた。

2007年、マリ出身の実業家アリウ・ディアロが率いる石油ガス会社ペトロマ(現ハイドロマ(Hydroma))が、同地域の資源探査権を獲得した。2012年にハイドロマがマリ共和国ブラケブグーの油田で、水素濃度が体積割合で97.4vol%の天然水素を偶然に発見し、10日間の生産テストでは貯留層の圧力はほぼ維持されており、高純度な水素鉱床の存在が確認された。

カナダのハイドロマは、ブラケブグーの24カ所で井戸を掘削し、780㎢mの面積に広がる5つの貯留層を特定。貯留層の深さは30〜135 mから1125〜1500 mの範囲で、砕屑粒子が混在する炭酸塩岩で構成されている。しかし、ブラケブグーの水素の正確な供給源やルート、総資源量は不明である。

ハイドロマが採掘を開始して得られた水素は燃料電池により発電され、ブラケブグーの町に供給されている。2018年にマリ共和国における天然水素の発見が論文発表されて以降、天然水素の関する論文数は増加し、2023年には科学雑誌サイエンスで”Hidden Hydrogen”として発表された。

実際に米国を中心にフランスやオーストラリアなどで天然水素の試掘調査が進められ、現在はトルコ、オマーン、カナダ、イタリアなど海洋域を含む世界各地で天然水素が観測されている。国内では長野県白馬八方温泉で高純度の天然水素が観測されている。しかし、高純度の天然水素の産出は珍しい。

世界における天然水素の観測事例:

■トルコ・ヤナルタシュのChimaeraでは、「永遠の火」と呼ばれる地面の割れ目からメタン(87vol%)と水素(10vol%)の混合ガスが漏出し、少なくとも数千年にわたり燃え続けている。

■オマーンのSamailオフィオライトでは、溶存水素を含む強アルカリ泉から流れる小川があり、一部では遊離水素ガスが川床から発生する様子も観察されている。水素濃度は93.8vol% である。

■日本では長野県白馬八方温泉で観測されている 。白馬八方温泉はpH 11.4の強アルカリ泉で、高濃度の溶存水素と遊離水素ガスが観測されている。

■大西洋中央海嶺付近の海底熱水域Lost Cityでは、2000年に低温(<90ºC)の強アルカリ性(pH 9-11)で水素および非生物起源メタンに富む熱水が確認されている。

■その他、スペイン(Ronda)、イタリア(Voltry Massif)、ドイツ、コソボ、アイスランド、フィンランド、スウェーデン、ポーランド、セルビア、ノルウェー、ウクライナ、ロシア、カザフスタンなど、欧州以外では、カナダ(Tableland)、ニューカレドニア(Prony Bay)、ナミビア、ブラジル、カナダなどで観測されている。

天然水素の生成メカニズム

地球上で見られる天然水素は、様々な供給源において生成される。天然水素は、海洋や大陸の地殻変動、火山ガス、熱水システム、地熱塩水など、幅広い地質環境において発生する天然資源であり、現時点で生成プロセスは完全には解明されていない。

天然水素の供給源と考えられる現象:

■天然水の放射線分解:岩石に含まれる放射性元素による水分子の分解による水素生成

■蛇紋岩化反応:超塩基性のカンラン岩が水と反応して蛇紋岩を生成する際に水素を発生

■地殻鉱物に起因する生成:地殻に含まれる炭酸鉄や硫化鉄と水の反応による水素生成

■地球深部からの排出:コア、下部マントルに存在する水素の地表への移動

■火山活動効果:地下のマグマ、熱水による化学反応で水素が生成し、火山ガスに含まれる

■岩石の破砕効果:岩石が破砕された時の新表面における水との反応による水素生成

■微生物による生成:水素生産菌による水素生成

■有機物の分解:地熱や熱水による石炭・石油などに含まれる有機物の分解による水素生成

天然水の放射線分解は、岩石中の微量のウラン、トリウム、カリウム等の放射性元素による。反応速度が遅いため、先カンブリア紀などの古い岩体で長時間をかけて水素生成が行われたと考えられる。

蛇紋岩化反応は、かんらん岩や輝石などの鉄分を多く含む超苦鉄質岩が変質して蛇紋岩となる際に、水と反応して水素が発生する。反応速度は比較的速く、天然水素の生成プロセスの中で最もよく研究されている。トルコのChimaeraやオマーンのSamailオフィオライトは、同プロセスで水素が生成している。

地球深部からの排出は、地球深部のコアや下部マントルから排出された水素が、プレート境界や断層に沿って浅部まで上昇したものである。米国のハワイやニュージーランドのWhite islandは、同プロセスで水素が生成している。

その他、火山活動効果や岩石の破砕効果による水素生成。また、生成量は少ないが生物起源の水素生成プロセスとして、微生物による生成や化石燃料に含まれる有機物の分解が報告されている。

水素の損失(漏出)メカニズムと生産(地下貯留)の可能性

生成した天然水素の一部は地中の断層や割れ目である裂罅を伝い、あるいは岩石中を拡散して、トルコChimaeraで見られるように地面の割れ目から長期間・安定的に放出される。「水素シープ」と呼ばれる稀なケースである。また、直径数100m~数kmの浅い円形窪地(フェアリーサークル)からの水素の少量放出が豪州、ブラジル、ロシア、米国などで確認されており、ある程度の規模で水素放出が一気に起きて生じた小規模陥没跡と考えられている。

一方で、生成した天然水素の多くは、地中浅部において微生物により消費され、多くの場合はメタンを生成する。また、地中深部では岩石やガスと反応して水、メタン、鉱物を形成して消費される。

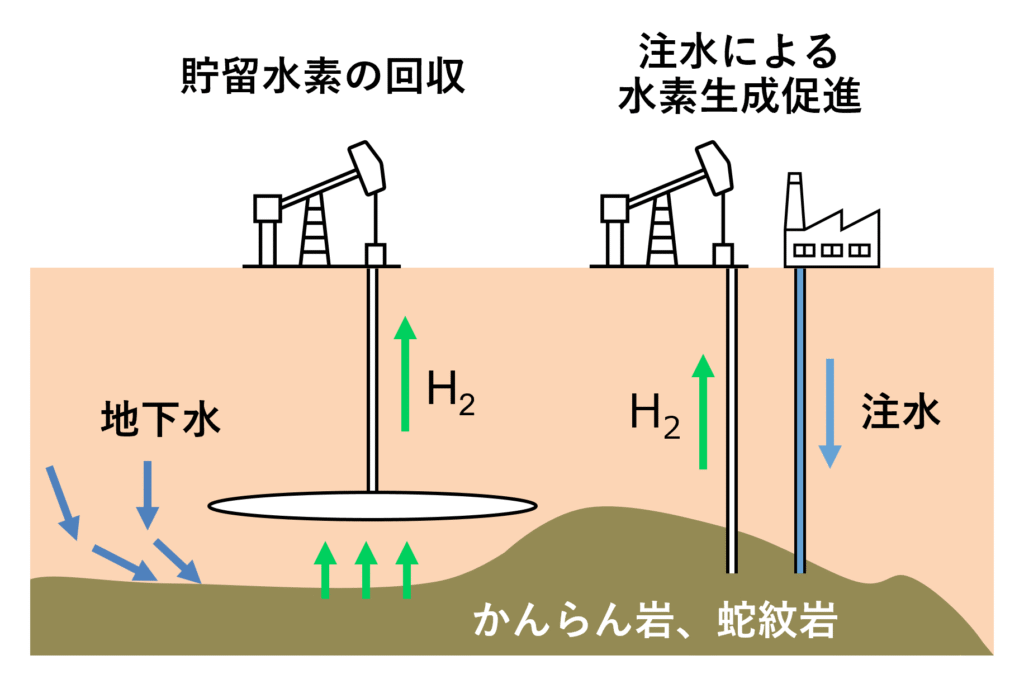

地下深部で生成した天然水素が上昇する過程で、透過しにくい岩塩層や石灰岩層などの下の多孔質な岩石層に集積されることがあれば、石油や天然ガスと同様に掘削により地下貯留された天然水素を汲み上げることが可能と考えられる。

あるいは、数百万年から数億年といわれる化石燃料の生成期間と比較して、地下で生成した天然水素が上昇する期間は短い。そのため、地下浅部から水素を回収するのに適した割れ目があれば、人工的に蛇紋岩化反応により生成された水素を直接生産できる可能性も考えられる。

さらに、熱水の人工注入による天然水素の生成促進の可能性も考えられる。熱水にCO2を添加することでCO2の地下固定も可能とするアイデアも示されている。

海外における天然水素の調査

カーボンニュートラルの鍵となる可能性から「天然水素」への期待が高まり、高純度の天然水素を大量に発見し掘削する取り組みが世界各地で加速している。現在、天然水素の探索案件や各種機関による調査は、米国、フランス、豪州の政府機関・大学と各国のスタートアップ企業が主体である。

米国

米国ネブラスカ州の水素探査井「Hoarty NE3」 は、米国コロラド州デンバーに拠点を置くスタートップの Natural Hydrogen Energy(NH2E)により掘削された米国初の水素井で、2018年11月に開始され、2019年3月に完成した。公開情報では天然水素は確認されたが、井戸はテストを完了している。

NH2Eの米国ネブラスカ州Geneva案件では、2019年に合計3400mのボーリングを実施し、水素含有量の上昇を確認、坑井試験でフレアリングを行った。2023年10月、商業生産の開始をめざしてスタートアップのHyTerraと共同プロジェクトを進めている。

2023年7月、米国コロラド州デンバーに拠点を置くKoloma(コロマ)が、ビル・ゲイツ設立のクリーン・エネルギー・ベンチャーBreakthrough Energyなどから総額9100万ドル(約134億6940万円)の資金を調達。累計調達額は2023年に3億ドルを突破し、天然水素に対する投資家の注目度が一気に高まる。

2023年9月、米国エネルギー省はカーボンフリーエネルギー政策の一環で、天然水素掘削プロジェクトを支援する2000万ドル(約29億9896万円)の基金設立を発表した。

2024年2月、世界で埋蔵されている天然水素が5兆トンに達するという米国地質調査局(USGS)の未発表報告書の内容が公開された。5兆トンとは、現在全世界で年間消費される水素1億トンを基準にした場合には5万年、今後予想される年間5億トンを基準にした場合でも1万年にわたり使用可能な量である。

2024年2月、科学雑誌サイエンスで、米国ノースカロライナ州沿岸部のLiDAR(光による検知と測距)による観察画像が紹介された。地中から漏れ出している天然水素の痕跡である円形のフェアリーサークルが多数確認されている。

一方、米国Cemtivaは枯渇し油田を利用し、貯留層に水素生成菌、水、栄養素などを人工的に注入、生物学的プロセスにより地下で水素を生成し、既存インフラでの水素回収進めている。

ラボスケール試験で水素生産コストで1ドル/㎏を達成し、フィールドでのパイロットプログラムに成功しており、住友商事・三菱重工が出資している。

フランス

2022年2月、フランスのエンジーとポー大学はアドゥール地域と提携して、地下深部から地表までの水素の移動度と生物地球化学的反応性を研究するプロジェクト「ORHYONチェア」を立ち上げた。

「ORHYONチェア」は、TotalEnergies、45-8 Energy、Teréga、フランスの公的研究機関CNRSなど、プロジェクトに関心のある約40団体による「Earth2イニシアチブ」の一部でもある。

エンジーは水素の製造・貯蔵から輸送・利用までバリューチェーンを広く手掛けており、フランス国内に水素センサー網を配備し、広域的な探査を実施して天然水素鉱床の有望地の絞り込みを進めている。

2022年4月、フランス政府は鉱物資源を開発するための鉱業法に天然水素を含めた。「2030年までに1000万トンを輸入し、ロシアから輸入する化石ガスに代わる再生可能水素の1000万トン生産をめざす」とするEU全体の取り組みに先駆けた動きで、2050年の目標は6000万トン/年とした。

しかし、欧州委員会関係者によると、欧州委員会は天然水素の可能性についてまだ完全な評価を行っておらず、それに関連する可能性のある持続可能性の問題も提起していない。

2023年5月、ラ・フランセーズ・デネルジー(FDE)、ロレーヌ大学、フランス国立科学研究センター (CNRS)は、フランス北東部ロレーヌ地方の廃炭鉱の深度1093mで水素濃度15%を観測した。天然水素埋蔵量を世界で初めて3400万トンと発表し、資源化できれば価格競争力も十分あるとされた。

採掘と精製による水素製造コストは1~2ユーロ/kgと試算され、メタンガス由来のグレー水素より高いが、再生可能エネルギー由来のグリーン水素と比べると圧倒的に安価である。

しかし、3400万トンの中には、地下3kmに存在する地下水に溶け込んでいる30mg/ℓ(ppm)の水素も含まれており、水から効率的に水素ガスを抽出する技術は開発されていない。

2017年に設立されたスタートアップ45-8 Energyは、フランス北東部の都市メッスを拠点として、ヘリウムと天然水素の探査・生産を進めている。フランス南部のピレネー・アトランティック県など、国内4地点で天然水素探査プロジェクトを実施しており、2024年のヘリウム生産開始を目標にしている。

スイスのSolexperts(ソレックスパーツ)と共同開発した天然水素測定用のIoTツール「SurfMoG H₂」は、電気化学センサーとバッテリー、通信システムを内蔵し、過酷な環境下においても水素を検出し、長期間モニタリングすることができる。総額2180万ドル(約32億6,786万円)の資金を獲得している。

オーストラリア

2022年2月、オーストラリアのエネルギーコンサルタントEnergyQuestが、過去12か月間で、南オーストラリア州全体で6つの異なる企業が18の石油探査ライセンスを付与または申請が行われたと公表。許可された面積を合わせると約57万㎢に相当し、州全体の32%に相当する。

2023年10月、オーストラリアは国家水素戦略に天然水素プロジェクトを組み込んでおり、一部の州管轄区域は石油探査ライセンス(石油採掘のための商業的に実行可能な鉱床の探査許可)に天然水素を含めるように修正した。

西オーストラリア州スビアコに拠点を置くスタートアップのトリプル・エネジーは、天然水素掘削のパイオニアである。2022年にオーストラリアの水素プロジェクト開発企業ニュートラシス・インダストリーズを買収したのを機に、HyTerra(ハイテラ)に社名変更し、天然水素掘削スタートアップとして初めてオーストラリア証券所に上場し、IPO(新規公開株)で総額580万ドル(約8億6802万円)を調達した。

2023年10月、ハイテラは、米国カンザス州ネハマ・リッジの探査地区及びプロジェクトの所有・運営リース権を100%保有し、掘削サイトの一般承認を受けた。また、Natural Hydrogen Energy(ナチュラル・ハイドロジェン・エナジー)と共同で、米国ネブラスカ州における試掘作業の準備を進めている。

スペイン

2017 年にシンガポールで設立されたスタートアップのHelios Arago(ヘリオス・アラゴン)は、スペイン北東部アラゴン地域のモンゾン高原で、欧州初となる天然水素製造プロジェクト「MONZON(モンゾン)」の開発を進めている。

2021年8月、モンゾン天然水素プロジェクトを進める意向表明書をアラゴン政府に提出し、2023年5月、アラゴン政府から「地域的に重要なプロジェクト」に指定された。

同プロジェクトでは総量110万トンの水素回収が見込まれ、2029年初頭から20~30年間にわたり5.5万~7万トン/年の水素を生産する。同鉱区では他にも潜在的な天然水素源が確認されており、最終的な回収総量は500万~1000万トンで、アラゴン州全体では1億トンを超える可能性があるとしている。

2022年には、大規模な地表地球化学調査が実施され、油田や主要な断層の上部に高レベルの水素が含まれているだけでなく、ヘリウムの存在も確認されている。

ヘリオス・アレゴンは米国ベンチャー・キャピタルファンド「アセント・ハイドロジェン・ファンド」などの支援を受けており、オックスフォード大学やダラムエネルギー研究所、欧州議会など、天然水素分野における国際的パイオニアや政府機関と提携している。

水素探鉱・開発の許認可制度整備

水素探鉱・開発の促進には、その許認可に関する法整備が不可欠である。先進的な例であるマリ共和国においては、2017年にHydromaに対して水素探鉱の許認可が出されている。

米国では、Natural Hydrogen EnergyやHyterraが、ネブラスカ州、カンザス州で水素探鉱ライセンスが容認され、それぞれ鉱区を取得している。

南オーストラリア州では、2021年2月の法改正により、Petroleum and Geothermal Energy Actのもと石油探鉱ライセンス(PEL)により水素探鉱の申請が可能となり、Gold HydrogenやH2EXにライセンスが付与されている。西オーストラリア州でも同様に法改正が進められている。

フランスでは、2022年4月にEUに先立って鉱業法の対象に天然水素を含めた。

スペインでは、Helios Aragon Exploracionがスペインの石油関連法のもと2020年に鉱区を取得し探鉱を実施しているが、2021年に制定された気候変動とエネルギートランジションに関する法律により、国内での新規の石油・ガス探鉱・開発許可が停止となり、法整備が課題となっている。

国内における天然水素の調査

日本の地下にも「天然水素」は存在する可能性があり、CO2排出量が少ない純国産の一次エネルギー資源として注目が始まっている。しかし、未だに「天然水素」の生成メカニズムやポテンシャル(賦存量)は不明であるため、可採埋蔵量の把握や経済性の評価が困難な状況にある。

政府関連の動き

天然水素の実用化には、その生成を理解するための化学的・地質学的研究、地球内部の熱構造や流体循環系の把握、天然水素供給の事業化に向けた地下探査技術の構築、掘削・精製・運搬技術構築、環境影響評価(環境アセス)、社会的合意形成などがあげられる。

2025年2月、NEDOはエネルギー・金属鉱物資源機構(JOGMEC)、石油技術協会(JAPT)と共同主催で、資源エネルギー庁後援の「天然水素ワークショップ(Natural Hydrogen Workshop in Japan)」を開催。天然水素の国内ポテンシャルについて議論した。

2025年4月、JOGMECは2025年度中に、地中で自然発生している「天然水素」の発生地を国内で探す調査を始めると公表。火山国である日本には蛇紋岩による地層が頻繁に見られ、JOGMECによれば長野県の白馬村は大きな可能性を秘めている場所として注目を集めているという。

蛇紋岩化反応とは、かんらん石や輝石の蛇紋石化変質により、蛇紋岩となる反応のことである。かんらん石や輝石は鉄元素に富む鉱物であり、この「鉄」と「水」と「熱」が条件となり、二価鉄が三価鉄に酸化するのに伴い、水が還元されて300℃以下の比較的低温で水素が生成される。

鉄元素が鍵となる化学反応であり、鉄元素を含む多くの岩石(鉱物)でも水素は発生する。

実用化に向けた取り組み

2022年4月、イーレックス実証型の水素専焼発電所「富士吉田水素発電所」(出力:320kW)の運転開始を発表。Hydrogen Technology(HT)が火成岩と水を反応させて水素を製造・供給(270N㎥/h)する。

今回の実証運転は、①連続性の確認、②コスト低減が目的で、次のステップとしてHTと共同事業で大型水素実証設備(1500N㎥/h)の建設検討を進める。

2024年10月、大阪ガスは、天然水素の探鉱・開発・生産を手掛ける米国コロマに出資。 同年同月、三菱重工業も、米国三菱重工業(MHIA)を通じて米国コロマに出資した。

コロマには、ブレークスルー・エナジー・ベンチャーズ、アマゾンのクライメート・プリッジ・ファンド、ユナイテッド航空のサステナブル・フライト・ファンド、エナジー・インパクト・パートナーなども出資している。

2025年4月、専門誌のみでなく、The Wall Street Journal、The Economist等の経済誌でも取り上げられ、天然水素への注目が高まっている。NHKで特集が放送されるなどホットなテーマとなりつつある。

2025年5月、九州大学と九州電力は、九州地域における「天然水素」の実用化に向けた研究開発を開始。NEDOが公募する「先導研究プログラム/フロンティア育成事業」に採択され、九州地域を対象に、天然水素の生産・供給・利用の技術条件を整理し、将来の実用化に向けた研究開発を進める。

2026年6月にはNEDO委託事業に採択され、2028年度までの3年間で最大1億5000万円/年が支援される。

2025年12月、千代田化工建設は、天然水素の回収・精製設備の建設に向けて初期設計を検討する。鉄分を含むかんらん岩に独自の反応を与えて、大量の天然水素を地下から取り出す。再生可能エネルギー由来の電気でつくった水素などよりも安く回収・精製する考えで、2030年の実用化をめざす。

天然水素生成増進技術(MSSH)の知見を持つ米国スタートアップ、ジオキルン・エナジー・イノベーションと覚書を結び、地下水素生成量のデータ提供を受けて初期設計を共同で検討する。千代田化工は地上設備の初期設計や商業性の試算に取り組む。

期待される天然水素について

天然水素の抱える課題とは

天然水素は地中からの直接的な採掘が可能で、水の電気分解のような製造プロセスが不要であるため低コスト化が可能と考えられている。加えて、以前に考えられていたより遥かに広範囲にわたり天然水素の貯留層の存在が、最近の研究で明らかにされてきた。

現在、水素生成メカニズムの主力と考えられている蛇紋岩化反応では、化石燃料に比べて天然水素の生成反応は圧倒的に速く、しかも連続的に生成されるため、枯渇する可能性が低いと推測されている。

しかし、現在に至るまでアフリカのマリ共和国での小規模利用にとどまり、商業化には至っていない。何故、天然水素の利用が遅々として進まないのか?様々な理由が取り上げられている。

天然水素の実用化が進まない理由:

■天然水素の発生メカニズムが十分には解明されていない。

■天然水素の供給規模と安定供給が十分に担保されていない。

■メタン、ヘリウムなどと混合している場合が多く、高純度の天然水素は珍しい。

■正確なコスト試算が出来ていない。

■天然水素の採掘・回収・輸送技術のサプライチェーンが構築できていない。

以上から、実用化が進まない理由は、「天然水素」の発生・供給メカニズムが明らかではない点に集約される。そのため高純度の天然水素鉱床の有無や、天然水素の貯蔵量・埋蔵量の把握などが難しく、商業ベースでのコスト試算が不確定なのである。

また、サプライチェーン構築は、良好な天然水素鉱床が見つかってからの開発アイテムであろう。

ところで、少し過去を振り返ってみよう。

「石炭」と「石油」の存在は太古の昔から知られていた。しかし、実際の炭鉱開発は18世紀の産業革命を待つことになる。何故なら、英国における蒸気機関の燃料として、19世紀後半には製鉄業などの発展により需要が急増したからである。限界の見えていた薪炭から石炭への「エネルギー変革」である。

石油に関しても、19世紀後半に米国で近代的な機械掘りの油田開発が成功し、船舶や自動車用燃料として需要が増大した結果、20世紀に入ると石炭から石油へと「エネルギー変革」が起きたのである。

過去の例からも明らかなように、「エネルギー変革」が起きるためには、①変革に値するだけの差し迫った必要性と需要の増大が必要であり、②経済性をクリアできるような新技術の登場が不可欠である。

産業革命当時の英国は、エネルギーを薪炭に依存しており、森林伐採による環境破壊が深刻であった話は有名である。また、米国テキサス州での初期の石油ブームは良好な油田で、掘削により高圧の石油が噴出する自墳井であったことが功を奏した。

天然水素の将来展望

天然水素の存在は以前から知られていた。しかし、希少性が高く、回収が困難なため経済性に乏しいと考えられ、商業ベースの検討からは長らく敬遠されてきた。それでは”何故、最近になって天然水素に注目が集まっているのであろうか?”

答えは簡単である。世界各国がカーボンニュートラルをめざす中で、従来の化石燃料(石炭、石油、天然ガス)に替わり、次世代クリーン燃料として水素に注目してきたが、豊富で安価な水素の入手が困難という壁にぶち当たり、新たな打開策を模索する中で「天然水素」の存在を思い出した。

国際エネルギー機構(IEA)の試算で、生産コストは「グレー水素」が0.9~3.2ドル(約138~480円)/kg、「ブルー水素」が1.5~2.9ドル(約225~435円)/kg、「グリーン水素」が3.0~7.5ドル(約450~1125円)/kgである。「天然水素」の生産コストが「グレー水素」並みであれば、商業的に受け入れやすい。

実際に、スイス、ブラジル、米国の研究者は、天然水素は0.5~1.0ドル(約75~150円)/kgで生産できる可能性があると報告している。しかし、フランスの研究者は1.0~2.0ユーロ(175~350円)/kgと試算しており、あくまで参考値と考えるべきであり、”良好な水素鉱床の探索”と”掘削技術の進歩”が鍵である。

複数の研究者により、天然水素の埋蔵量も概算が示されているが、対象とする水素鉱床の規模や掘削プロセス、試算方法などが異なるため大きな幅がある。

一例として、2023年5月、ラ・フランセーズ・デネルジー(FDE)、ロレーヌ大学、フランス国立科学研究センター (CNRS)は、フランス北東部ロレーヌ地方の廃炭鉱の深度1093mで15%の水素を観測した。天然水素埋蔵量が世界で初めて3400万トンと発表された。

2015年12月のパリ協定により、世界各国がカーボンニュートラルをめざすことが決定された。これにより”①変革に値するだけの差し迫った必要性と需要の増大”は実現されつつある。現時点で足りないのが、”②経済性をクリアできるような新技術の登場”である。

天然水素への「エネルギー変革」の第一歩は、”良好な天然水素鉱床”の発見である。とにかく、高純度な天然水素が豊富に回収できる天然水素鉱床が1カ所でも発見されると、「エネルギー変革」は加速的に進むことを過去の例が示している。

資金の豊富なメジャーが動くと本格化する。それまでスタートアップ各社の頑張りに期待したい。