2020年の日本のエネルギー自給率は11.2%で、再生可能エネルギーと原子力発電による。残りは、石油、石炭、天然ガスなどCO2排出源となる化石燃料で、その多くは輸入に頼っている。現在、ウクライナ危機による急激な価格上昇に直面しており、脱炭素化戦略の見直しが急務である。

「カーボンニュートラル」が成立するバイオマス燃料は、需要に見合う供給量の見通しが立たない。水素とアンモニアは高コストで、アンモニアは石炭との混焼実証が始まっているが、膨大な量を調達するサプライチェーンが構築されていないなど、多くの問題は山積である。

化石燃料の削減方針

石油

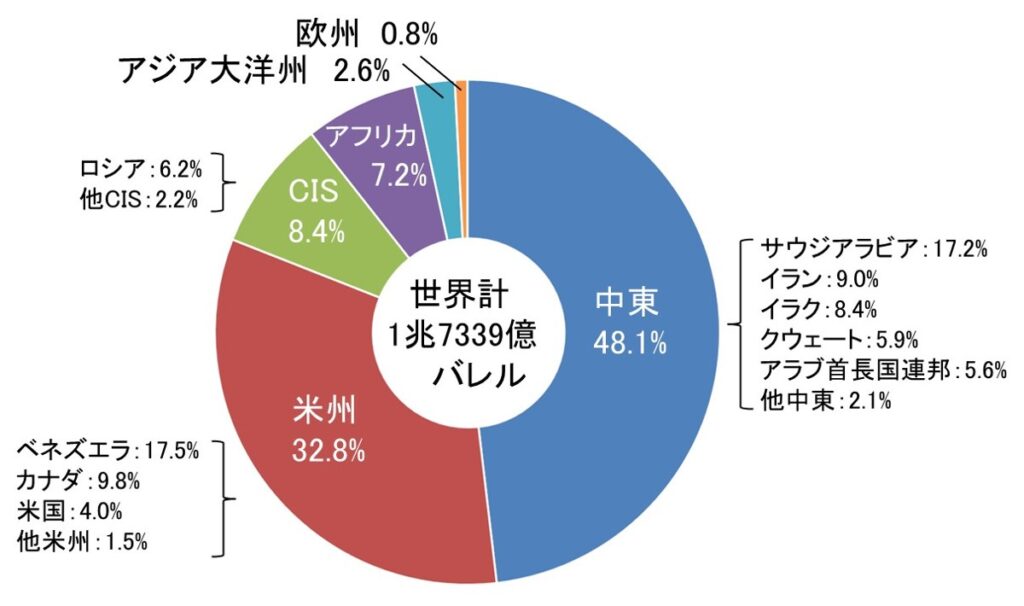

資源エネルギー庁のエネルギー白書2021によれば、世界の石油確認埋蔵量は図1で示すように2019年末時点で1兆7,339億バレルで、これを2019年の石油生産量で除した可採年数は「49.9年」である。

1970年代のオイルショック時には石油資源の枯渇が問題視されたが、回収率の向上や新たな石油資源の発見などにより、1980年代以降は、40年程度の可採年数を維持し続けている。近年、米国のシェールオイル、ベネズエラやカナダにおける超重質油の埋蔵量が確認され、可採年数は増加傾向にある。

出典:資源エネルギー庁、エネルギー白書2021

世界全体の原油確認埋蔵量の約半分を中東諸国だけで占めており、長期間首位であったサウジアラビアは2010年以降は2位となり、2,976億バレルで世界シェア17.2%である。首位のベネズエラの確認埋蔵量は3,038億バレルで、世界全体の17.5%のシェアを占めている。

一方、2015年9月の米国エネルギー情報局(EIA)の発表によれば、世界のシェールオイル可採資源量は4,189億バレルと推定されており、主な資源保有国は、米国、ロシア、中国、アルゼンチン、リビアなどがあげられている。

世界の原油生産量は、1973年の5,855万バレル/日から、2019年には9,519万バレル/日に拡大した。石油輸出国機構(OPEC)産油国は1993年以降シェア40%前後で、欧州は2000年以降に北海油田で減産が進み、アジア大洋州、アフリカ、中南米は横ばい、ロシア、中東、北米は堅調に増産している。

2010年代以降は、シェールオイル生産の技術革新により米国が急速に生産量を増加させている。これに対応して、OPECとロシアなど非OPEC産油国でつくるOPECプラスが、市場環境に合わせて参加国間で原油生産量の調整(増減)を実施した。

2020年、新型コロナの感染拡大による原油需要の減少への対応のため、OPECプラスでは大規模な減産で合意したが、世界経済の回復傾向に合わせて協調減産幅を徐々に縮小している。

しかし、2022年のロシア軍によるウクライナ侵攻を受けて原油価格が高騰し、さらにG7のオンライン首脳会合でロシアからの石油輸入を段階的、もしくは即時禁止することが合意された。日本もロシア産の石油を原則禁輸する方針を表明した。

天然ガス

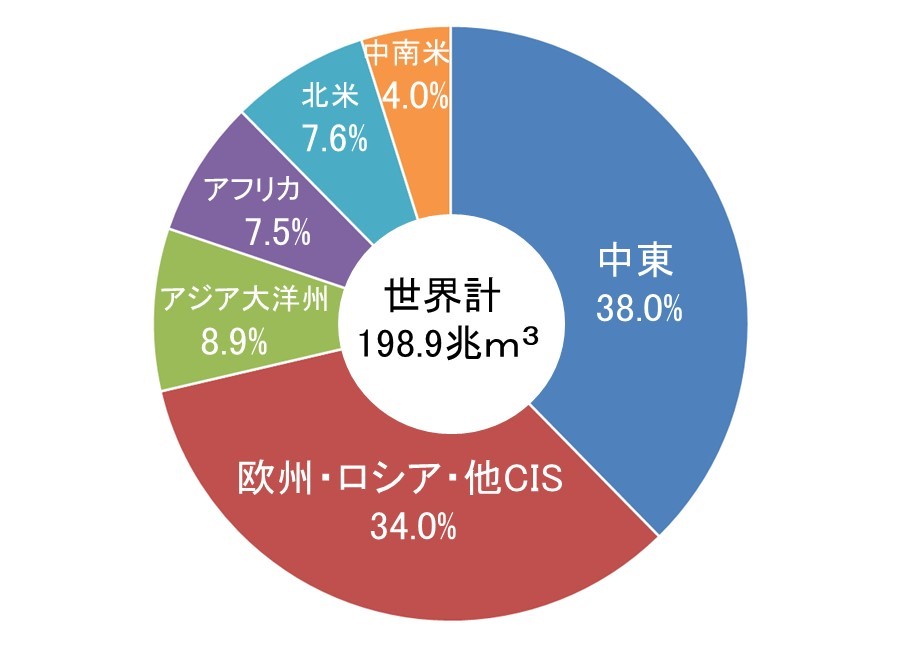

資源エネルギー庁のエネルギー白書2021によれば、世界の天然ガスの確認埋蔵量は図2で示すように2019年末で約198.9兆m3であった。中東のシェアが約38.0%と高く、次いで欧州・ロシア及びその他旧ソ連邦諸国(CIS)である。

石油埋蔵量の分布に比べて、天然ガス埋蔵量の地域的な偏りは比較的小さいといわれている。また、確認埋蔵量を2019年の生産量で除した天然ガスの可採年数は、2019年末時点で49.8年である。

出典:資源エネルギー庁、エネルギー白書2021

2015年9月の米国エネルギー情報局(EIA)の評価調査では、シェールガスの技術的な回収可能資源量は合計214.4兆m3で、在来型天然ガスの確認埋蔵量よりも多いと推計されている。北米以外にも、中国、アルゼンチン、アルジェリアなどに多くのシェールガス資源が存在すると報告されている。

2019年の天然ガス生産量は約4.0兆m3で、2009年から2019年までの年平均伸び率は3.1%である。2019年時点で北米がシェアは約28%、欧州・ロシア及びCISが約27%を占めた。国内需要が急増する中国、豪州を抱えるアジア大洋州、石油からの脱却を図る中東で生産量は大きな増加を示した。

EIAによると米国のシェールガスの生産量は2007年から急増し、2019年には7,860億m3に達している。また、炭層メタンガス(CBM:Coalbed Methane)の生産量は2003年の53億m3から2008年には572億m3へと増産したが、それ以降は減産して2019年は257億m3である。

一方、天然ガスを一酸化炭素と水素に分解後に、分子構造を組み替えて液体燃料を作る技術(GTL:Gas to Liquids)により、灯油に近い燃焼特性と液化石油ガス(LPG)に近い物性のジメチルエーテル(DME:Di-Methyl Ether)を製造するなどの研究開発が進められている。

しかし、2022年6月、九州電力は東京ガスと進めている千葉県の液化天然ガス(LNG)火力発電所(出力:195万kW)の建設から撤退を発表した。2028年の建設予定であったが、ウクライナ危機で燃料価格が高騰し、電力小売りの採算が悪化した結果、投資負担を回収できないと判断している。

石炭

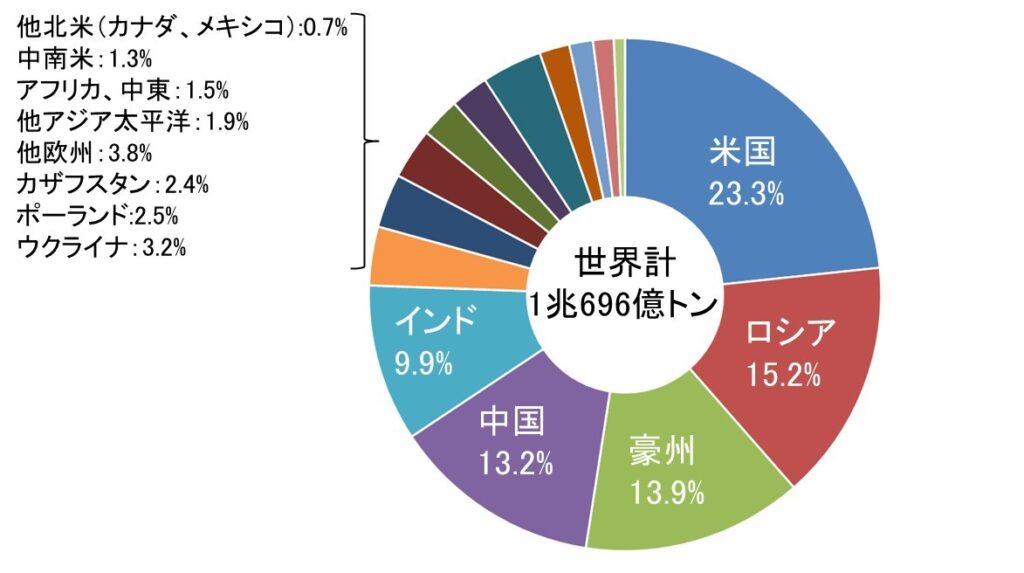

資源エネルギー庁のエネルギー白書2021によれば、世界における石炭の可採埋蔵量は図3で示すように1兆696億トンで、首位は米国(23.3%)で、2位ロシア(15.2%)、3位豪州(13.9%)、4位中国(13.2%)、5位インド(9.9%)と続いている。

炭種別では無煙炭と瀝青炭が7,492億トン、亜瀝青炭と褐炭で3,205億トンである。石炭は石油、天然ガスに比べて地域的な偏りが少なく、世界に広く賦存しており、可採年数が132年と長い。

出典:資源エネルギー庁、エネルギー白書2021

世界の石炭生産量は、2000年に46億3,818万トン、2013年に79億7,551万トンに達した。その後、中国、欧州、北米などでの石炭需要の減少により、2016年には72億9,886万トンと停滞した。2017年以降、中国の需要増により、2019年の石炭生産量は79億2,100万トンとなる見込みである。

2019年の石炭生産量は、中国(46.6%)とインド(9.7%)の2か国で世界の生産量の56.3%を占める。加えて、米国、インドネシア、豪州までの上位5か国で世界の生産量の78.5%を占める。

2000年代以降、首位の中国、2位のインドでは、国内需要の拡大に伴い生産量は年々増加する傾向にある。米国は、環境対策やシェールガスの生産増加で天然ガス価格が低下し、生産量は減少傾向にある。インドネシアやオーストラリアンは、アジア向けを中心とした輸出拡大で増産傾向にある。

2019年の世界の石炭生産量79億2,100万トンのうち78.0%に相当する61億7,461万トンが、発電用燃料や一般産業で利用される一般炭(瀝青炭と亜瀝青炭)で、2000年代に入り急増した。生産地での発電燃料などに使われる褐炭は2000年以降8億トン台で推移し、2019年に7億3,933万トンに減少した。

脱炭素化の流れで炭鉱などへの開発投資が停滞していたのに加え、ウクライナ危機による需要増が価格の高騰を招いている。既に、EUによるロシア産石炭の輸入禁止措置が発効され、日本もロシア産石炭の輸入禁止を表明している。一方で、EUでは石炭火力の再活用の検討が進められている。

2024年4月、イタリアのトリノで開催された先進7カ国(G7)気候・エネルギー・環境相会合で、温室効果ガスの排出削減対策をとらない石炭火力発電を段階的に廃止し、廃止時期は「2030年代前半」、もしくは「各国の温暖化ガス排出量を実質ゼロにする目標に向けた道筋に沿った時間軸」と2通りを示した。

日本に廃止の目標年限はないが、既にドイツは2038年、その他5カ国は2035年までの廃止を表明している。

その他、再生可能エネルギー拡大に向け蓄電容量を世界で2030年に2022年比で6.5倍に増設する。EVだけでなく、バイオ燃料対応車も運輸部門の脱炭素に貢献できる。次世代技術の核融合発電も、気候変動とエネルギー安全保障の課題の解決策になる可能性を表明した。

2025年11月、ブラジル・ベレンで開催中の第30回国連気候変動枠組み条約締約国会議(COP30)で、韓国政府は石炭火力発電の段階的廃止を目指す国際的な枠組み「脱石炭同盟(PPCA)」への参加を宣言した。アジアではシンガポールに続き2カ国目となる。

火力発電所の新規建設を凍結。現在61基ある火力発電所のうち、2040年までに40基を閉鎖。残る21基も経済状況などを考慮しながら廃止に向け具体的な計画を立てる。2050年カーボンニュートラル達成を掲げ、中間目標と位置づけ、2035年の温暖化ガス削減目標を「2018年比で53〜61%削減」とする。

2026年3月、日本の石炭火力にも石炭の調達網に懸念が生じている。これまで高品質なオーストラリア産の石炭に輸入の過半を依存してきたが、環境規制の強化などにより新規鉱山開発や既存炭鉱への維持・更新投資が細っている。2030年代半ばには炭鉱の閉山ラッシュが起きる懸念がある。

輸送面でも、石炭運搬船の建造・確保が難しくなっている。4月から日本版排出量取引制度(GX-ETS)が始まるため、排出量が多い低効率の石炭火力では、排出枠の追加負担が避けられない。石炭火力は「残しても環境コストが重くのしかかる」電源となる恐れがある。

2026年3月、経済産業省は、電力の安定供給に向けた緊急対策として、非効率な石炭火力発電所の稼働制限を4月から1年間限定で解除する方針を決めた。現在は脱炭素対策として、旧型の設備で発電効率が悪い石炭火力の稼働率を原則50%以下に抑える制限措置がある。

違反すれば発電所維持に必要な収入が減らされる。国内の発電量の約7割が火力発電で、このうち約4割を石炭火力が占める。石炭は豪州からが約7割で、インドネシアや米国、カナダからも輸入しており、中東情勢に左右されない。イラン情勢の長期化を見据え、石油の備蓄放出に続く緊急対策と位置づける。

バイオマス燃料の供給は?

バイオマスの利用状況

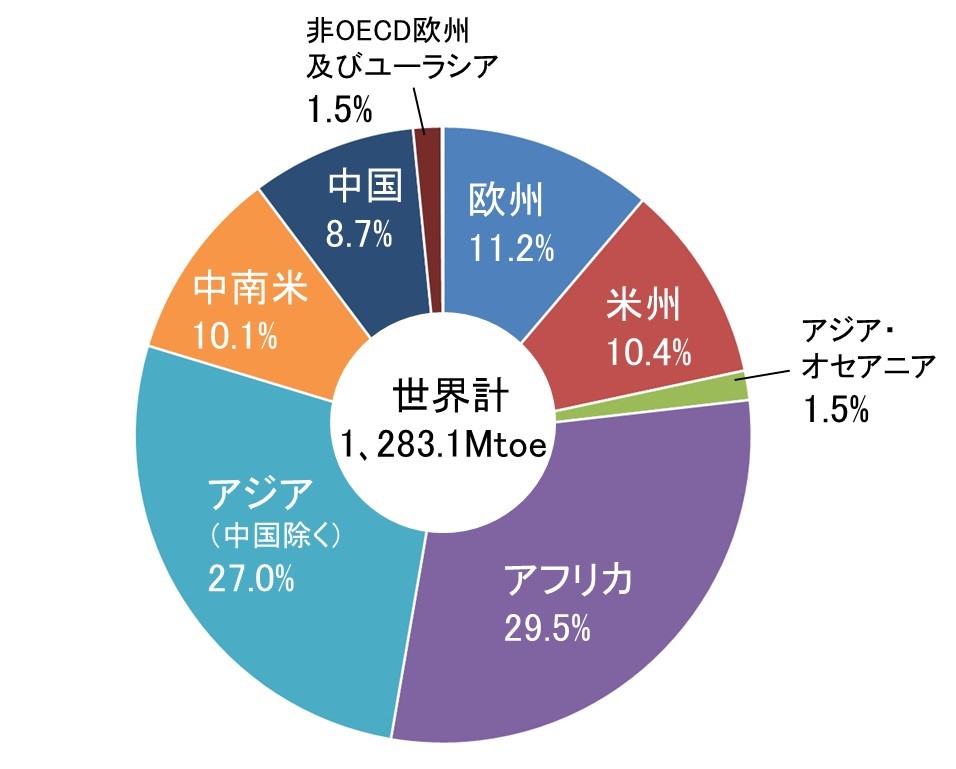

資源エネルギー庁のエネルギー白書2021では、2018年の世界のバイオマス利用量は図4のように1283.1 Mtoe (石油換算百万トン)である。

欧州、米州、アジア・オセアニアの先進諸国が加盟するOECD(経済協力開発機構)では、気候変動問題への対応のためバイオマス導入を政策的に推進する国が多く、2018年時点では世界全体の23.2%を占めている。

出典:資源エネルギー庁、エネルギー白書2021

一方、多くのバイオマス利用は開発途上国(非OECD諸国)を中心に薪や炭として行われているのが現状で、世界全体の76.8%を占めている。また、世界全体では2018年時点で一次エネルギー総供給量は石油換算で14281.9 Mtoeであるが、このうちバイオマス利用は9.0%を占めている。

また、先進国(OECD諸国)のバイオマス利用率は5.5%であり、開発途上国(非OECD諸国)のバイオマス利用率は11.6%である。2018年時点で日本の一次エネルギー総供給量は426 Mtoeであり、バイオマス利用率は2.2%と低いため、固定価格買取制度(FIT)によりバイオマス発電が推進されている。

そのため、運輸部門におけるバイオ燃料の採用や、バイオマス発電などのバイオマス利用を推進する政策が打ち出されている。EUでは、2030年までに輸送用燃料のうち少なくとも14%をバイオ燃料及び再生可能エネルギー利用電気などにする目標が掲げられている。

バイオマスの分類

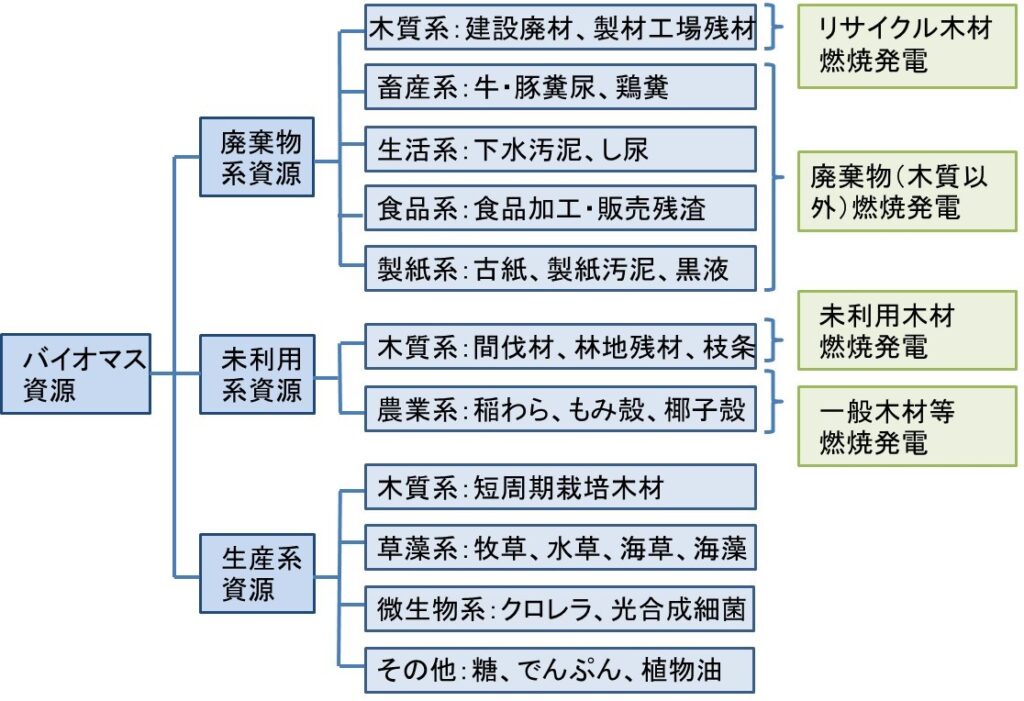

図5には、バイオマス発電で燃料に使用されているバイオマス資源の分類を示す。バイオマス資源は「廃棄物系資源」、「未利用系資源」、「生産系資源」に大別される。

廃棄物系資源

よく利用されるのは廃棄物系資源で、中でも建設廃材や製材工場残材など木質系を使うのが、「リサイクル木材燃焼発電」である。

その他、畜産系、生活系、食品系、製紙系を使うのが「廃棄物(木質以外)燃焼発電」で、家庭、商店、事務所などから出る一般廃棄物、下水汚泥、食品廃棄物、廃棄物固形燃料(RDF)、廃プラスチック(RPF)、黒液(亜硫酸パルプ廃液)など、廃棄物由来のバイオマスを燃焼させる。

2019年1月には、燃料多様化によるコスト低減で、一般木質バイオマスの一般木材、パーム椰子殻(PKS)、バームトランクに加え、ネピアグラス、ソルガム、ジャトロファ種子、パーム椰子空果房、ココナッツ殻、くるみ殻、ビスタチオ・アーモンド殻、ひまわり種殻、ベンコワン種子が承認された。

また、バイオマス液体燃料には、パーム油に加えて、キャノラー油、大豆油、落花生油、ひまわり油、ポリアルファオレフィン(PAO)が新規燃料として承認された。

FITではバイオマス資源のみが対象で、廃プラスチックスなど化石燃料由来の廃棄物系資源は含まれず、FIT適用には利用するバイオマスの種類毎に、年間の利用予定数量、予定購入価格、調達先等の燃料使用計画書を添付、廃プラスチックスと混焼の場合には、混焼比率を示す必要がある。

未利用系資源

未利用系資源の木質系を使うバイオマス発電はFIT対象の「未利用木材燃焼発電」で、設備認定で未利用が確認できた間伐材や主伐材を燃焼する。農業系を使うバイオマス発電はFIT対象の「一般木材等(含PKS)燃焼発電」であり、製材端材、輸入木材、PKS、稲わら・もみ殻等を燃焼する。

生産系資源

生産系資源は木質系、草藻系、微生物系などがあり、エネルギー利用のために栽培されるバイオマス資源である。木質系ではヤナギ等の短周期栽培木材が使われているが、草藻系、微生物系などの多くは研究開発段階にある。現時点で、生産系資源はFITの対象ではない。

石炭混焼向けバイオマス燃料の開発

ところで、既存の石炭火力発電所向けにバイオマス燃料の開発が進められている。

出光興産は、木くずを固めて低温で炭化処理して繊維質を減らした新燃料を開発しており、混入率を従来の5%程度から最大30%に拡大できるとしている。タイ企業に製造委託して輸入し、2018年から国内電力会社向けに石炭の約3倍の価格で販売している。

新日鉄住金エンジニアリングは、東南アジアのパーム農園で廃棄される植物から不純物を搾り取って固形燃料を作る装置を開発し、2018年度からインドネシアやマレーシアに装置販売し、日本向け輸入ルートの構築を進めている。この新燃料により石炭の最大30%を代替できるとしている。

宇部興産は、石炭火力発電所で10%以上の比率(熱量比)で混焼可能な木質バイオマス燃料「トレファイドペレット」を開発した。粉砕した木材を円筒状に固めた木質ペレットを低温度で炭化させたもので、耐水性や石炭との混合粉砕性を改善している。

一般的な木質バイオマスを石炭と混焼する場合の専用ハンドリング設備が不要で、より多くの量を石炭に混ぜることができる。現在のバイオマス燃料比率は6%程度であるが、16%程度に高める。

2022年12月、イーレックスはバイオマス発電用燃料をベトナム南部ロンアン省など4カ所の農場で量産すると発表した。イネ科のソルガムを試験栽培してきたが、2024年度に栽培面積を約15km2、収穫量を30万トン/年と現状の2.5倍に増やす予定。ベトナム国内で葉や茎を粒状のペレットに加工し、日本に輸出して、自社の糸魚川発電所などで石炭との混焼に使うほか、外販も検討している。

同様に、出光興産もオーストラリアでソルガムを試験栽培しており、事業化を検討している。

クリーン水素の製造拡大

化石資源由来のグレー水素

二次エネルギーである水素の製造方法は、表1のように使用する原材料により化石資源由来と非化石資源由来とに大別される。現在、生産されている水素の大部分は化石資源由来でグレー水素(製造コスト:1ドル/kg程度)と呼ばれている。

工業プロセスの副産物として生成する副生水素や、化石資源の改質(水蒸気改質、部分酸化、接触改質など)で製造されるが、化石燃料で発電した電力を用いた水電解法も商用化されている。

国内では、エア・ウォーター・エンジニアリングが、天然ガスを主原料とし水蒸気改質による水素ガス発生装置「VHR」(水素製造能力:100~400Nm3/h)を商品化している。

出典:科学技術・学術政策研究所

水蒸気改質ではニッケル系触媒が用いられるが700℃以上の高温が必要で、放出されるCO2を削減することが課題である。JXTGエネルギー(現ENEOS)は独自の分離膜技術で石油精製過程で発生するCO2を分離して100%に近い高純度水素を生産する技術を開発している。

また、水素サプライチェーン構築の一環で、千代田化工建設や川崎重工業は化石燃料の改質による水素製造過程で発生するCO2を炭酸ガス回収・貯留(CCS:Carbon Capture and Storage)技術で除去する技術を開発している。

グレー水素の製造過程で出るCO2を除去したものはブルー水素(製造コスト:2ドル/kg以下)と呼ばれ、日本では本命視している。ただし、クリーンとみなす基準を、欧米では厳しく設定している。

グレー水素をクリーンとみなす各国の規定:

●2022年1月、EUでは持続可能な経済活動を分類するタクソノミーで、化石燃料の採掘から水素製造・消費までに発生するCO2を7割超減らした水素をクリーンとみなす規則を施行。

●米国は、2021年11月に成立したインフラ法で、水素メーカーへの助成金の基準として、水素製造時のCO2を8割以上減らすことを規定。

●英国では、2021年に化石燃料の採掘~水素製造までに生じるCO2を、85%削減する基準案を政府が提示。

非化石資源由来のグリーン水素

非化石資源由来の水素製造方法として、再生可能エネルギー電力を用いた水電解法がある。この再生可能エネルギー水素は、グリーン水素(製造コスト:5ドル/kg程度)と呼ばれ、世界的に本命視されている。

再生可能エネルギー水素は、風力発電や太陽光発電のような大きな出力変動を水素製造・貯蔵で平準化したり、遠隔地の発電所から送電を行い需要地で水素を製造・発電するなどエネルギー輸送対策としても有効である。現在、低コスト化を目指して国内外で実証試験が進められている。

水電解で多くの実績を有するのはアルカリ水電解法であるが、最近は固体高分子型燃料電池(PEFC:Polymer Electrolyte Fuel Cell)の逆反応を利用したコンパクトな固体高分子型水電解法(PEEC:Polymer Electrolyte Electrolysis Cell)が商品化されている。

また、最近は固体酸化物型燃料電池(SOFC: Solid Oxide Fuel cell)の逆反応を利用した固体酸化物型水蒸気電解法(SOEC: Solid Oxide Electrolysis Cell)の研究開発が進められている。作動温度が高いが、電解効率が極めて高いのが特長である。

また、2022年1月、EUはタクソノミーで原子力発電を脱炭素に貢献するとの方針を公表し、原子力発電由来の水素をクリーン・エネルギーと位置付けており、イエロー水素あるいはピンク水素(製造コスト:2.5ドル/kg程度)と呼ばれている。原子力発電所の設置リスクを伴う点に問題はある。

その他、次世代技術として高温ガス炉や太陽熱による高温での水の熱化学分解、微生物などによるバイオマス変換、太陽光による水の光分解の研究開発が進められている。いずれも、水素製造時のCO2排出量がゼロとなるが、大幅な低コスト化が課題である。

IEAによるNet Zero by 2050

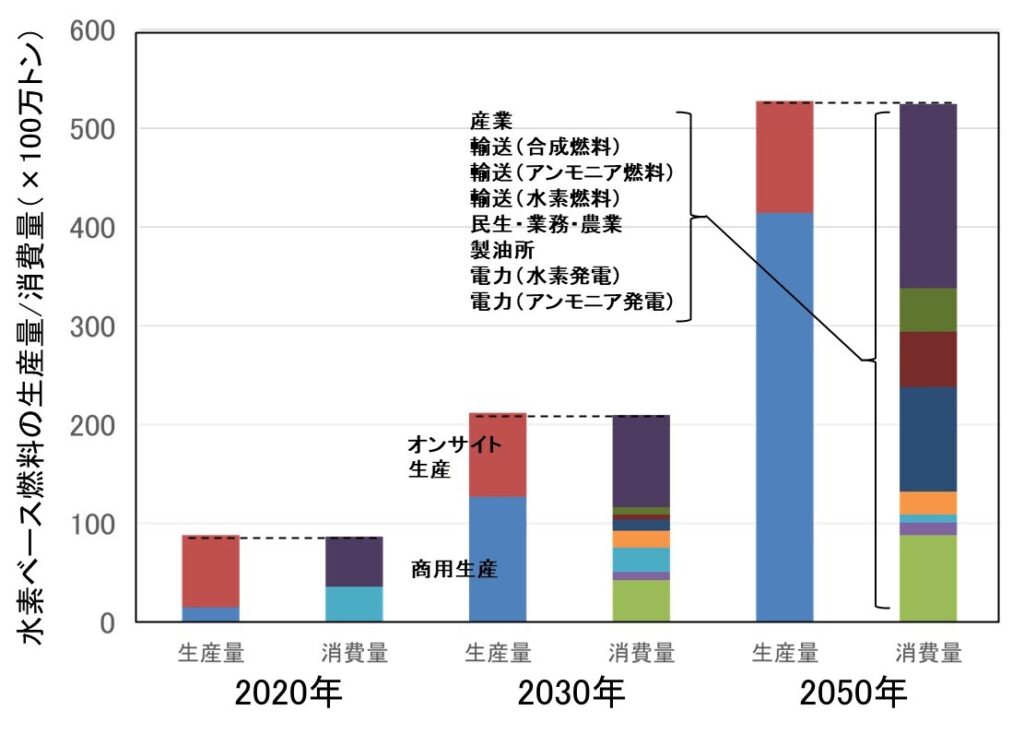

2021年5月、国際エネルギー機関(IEA)は「Net Zero by 2050 Roadmap for the Global Energy Sector」を公表した。併せて、2050年ネットゼロを達成するNZEシナリオ(Net Zero Emissions by 2050 Scenario)実現のために、水素ベース燃料の生産量予測を示している。

水素ベース燃料の生産量の予測:

■2020年には、8700万トン(化石資源由来:7800万トン、化石資源由来+CCUS:855万トン、水電解:45万トン)の実績。

■2030年には、2億1200万トン(化石資源由来:6200万トン、化石資源由来+CCUS:6900万トン、水電解:8100万トン)に増加すると予測。

■2050年には、5億2800万トン(化石資源由来:80万トン、化石資源由来+CCUS:1976万トン、水電解:3224万トン)に増加すると予測。

2020年の水素ベース燃料の生産量の約90%は化石資源由来であるが、2030年には約30%、2050年にはほぼ0%とするIEAの計画である。そのためには、従来の水素製造の主体が化石資源由来のオンサイト生産であるのに対し、水電解の商用生産に移行する必要がある。

一方で、水素ベース燃料の消費は、従来は製油所や一般産業用途に少量が使われていたが、新たに水素やアンモニアによる発電用途、輸送用燃料など、製造業の脱炭素化で需要の激増を予測している。

出典:国際エネルギー機関(IEA)、2021年6月

2023年4月、IEAは製造された水素が「クリーン」か否かを示す指標を示した。化石燃料を原料とするブルー水素でも、CO2を分離回収すればクリーンとみなすとした。水素は脱炭素社会の実現には不可欠で、世界共通の基準をつくり企業が投資しやすい環境を整備する狙いである。

日米欧など約30カ国で構成されるIEAは、水素製造時に出るCO2排出量の割合を示す「炭素集約度」を使いクリーン度を決める指標を示した。1kgの水素製造で出るCO2が7kgを下回ればクリーンとみなし、CCUSで実質排出量を7kg未満に抑えれば許容する。指標の順守は義務ではないとした。

日本は2023年5月にも水素戦略を改定する方針で、当面は天然ガス由来のブルー水素を軸に普及を進める。国際再生可能エネルギー機関(IRENA)によると、世界が2050年に温暖化ガスの排出の実質ゼロを目指す場合、水素は最終エネルギー需要の12%を占める必要があるとしている。

海外で進む水素供給の加速

グリーン水素を目指す欧州

2022年3月に起きたロシアによるウクライナ侵攻で、原油やLNGの価格が高騰した結果、再生可能エネルギーの価格競争力が上昇し、加えてEU内でのエネルギー自給率向上を狙い、グリーン水素を製造する水電解装置の量産が欧州各国で始まった。

2022年5月、EUは2030年までにEU域内で1000万トン/年のグリーン水素を製造する目標を発表した。これは従来目標の2倍であり、化石燃料に替えて自給自足のエネルギー源としてグリーン水素を促進する方針を明確化した。

2022年3月、ドイツのシーメンス・エナジーはベルリンの工場で2023年に数百万kW/年規模の装置「Silyzer300」(容量:1.75万kW級)の量産を始めると発表した。東レはシーメンス・エナジーに電解質膜を提供している。

2022年4月、ノルウェーのネル・ハイドロジェンは、同国南部ヘロヤで水電解装置の50万kW/年の量産工場を稼働させた。グリーン水素を1.5ドル/kgで提供すべく、伊藤忠商事とも提携して2025年までに米国と欧州で400万kWずつ、アジアで200万kWの合計1000万kW/年の生産体制を目指す。

英国ITMパワーは、2024年までに500万kW/年のPEEC水電解装置の生産体制を構築するとした。

ITMパワーとは、2018年7月に住友商事が戦略的パートナーシップ契約を締結し、2021年7月には、東京ガスと住友商事が、ITMパワー製である2MW級のPEEC水電解装置(水素製造能力:30.9kg/h)を使用した水素利用の共同実証実験を実施することで合意している。

2022年4月、三菱商事が欧州で製造時にCO2を出さないグリーン水素の供給に乗り出すことを公表した。三菱商事子会社の欧州で再生可能エネルギー事業に取り組むエネコが、英国のシェル、ノルウェーのエネルギー大手エクイノール、ドイツのRWEなどで作る共同事業会社に10%を出資する。

2030年までに、オランダ沖合中心の欧州海域に大規模洋上風力発電所(出力:約400万kW)を建設し、その電力で水電解によりグリーン水素を製造する。2030年に40万トン/年、2040年に100万トン/年に拡大する計画で総投資額は3000億円超、三菱商事はこのうち数百億円規模を投資する。

2025年1月、欧米でグリーン水素プロジェクトで撤退や遅延が相次いでいる。2030年までの生産開始計画は世界で計560GWにのぼるが、実現は約14%にとどまる見通し。資材高や人件費上昇で水素価格が高止まりし、需要家は調達契約に二の足を踏む。

デンマークのオーステッドは、グリーン水素とCO2から合成メタノールを年5万トン/年の生産工場を2023年から建設していたが、2024年秋に北欧で出資していた複数のグリーン水素製造から撤退を決定。フランス電力大手のエンジーやスペイン電力大手のイベルドローラは、2030年までの水素製造目標を引き下げた。

日本が輸入先と期待するオーストラリアでも、電力大手のオリジン・エナジーは2024年10月初旬に東部で進めていた水素プロジェクトを中止し、全ての水素事業を停止。関西電力は、火力発電用の燃料を調達するために丸紅などと共同出資していた豪州の製造事業から撤退を決めた。

特に伸び悩みが目立つのは自動車や船舶などの輸送分野で、英国シェルはFCV普及が進まないとして、英国や米国カリフォルニア州での水素ステーションから撤退。利便性に欠け、水素価格が下がらないことでFCVの利用者が増えず、充塡設備も伸び悩む悪循環に陥っている。

2025年3月、クリーン水素事業からの撤退の動きが豪州や欧州で広がっている。トランプ政権が米国産LNGの輸出拡大をめざす中で、需要が見通せないことが背景にある。

豪東部クイーンズランド州の電力公社が丸紅などと進める「グリーン水素プロジェクト」へ、2月に公社側が求めた10億豪ドル(約940億円)以上の追加出資を拒否した。プラントの建設費は124億豪ドルをが、水素の供給先であった関西電力も既に撤退を表明しており、計画が頓挫する恐れがある。

欧州でも、フィンランドのエネルギー大手ネステや、スペインの石油大手レプソルが水素事業計画の凍結・撤退を決めた。

出遅れた米国

欧州に比べて、水素事業計画が出遅れていた米国は、トランプ政権が米国産LNGの輸出拡大をめざす。

2021年7月、米国ブルームエナジーは固体酸化物型水蒸気電解装置(SOEC)の開発を発表した。SOECは一般の水電解技術に比べて15%の省エネが可能で、外部熱源を利用するとアルカリ水電解やPEECに比べて最大で45%の省エネが可能としている。

2022年8月、米国のLNG生産企業ニュー・フォートレス・エナジーと米国燃料電池システム開発のプラグパワーは、テキサス州に商用規模の固体高分子型水電解法(PEEC)によるグリーン水素製造施設(12万kW)の建設を発表した。50トン/日のグリーン水素製造が可能としている。

2022年10月、米国政府は水素大国を目指し、70億ドルで国内に6~10カ所の生産拠点を整備することを公表した。事業費の最大半分を1カ所あたり12.5億ドルを上限に支援し、2030年に1000万トン/年の水素生産を目指している。

国際エネルギー機関(IEA)は2030年の世界のクリーン水素の生産量は1600万~2400万トン/年と予測しており、米国はその約半分を生産する計画である。国内で発電、工場やプラント、交通分野で使用し、一部は海外輸出も考えており、日本企業も参画を検討している 。

米国の進める水素の製造方法は、①天然ガスの改質よる水素+CO2回収・貯留(CCS)、②再生可能エネルギー電力を使った水電解、③原子力発電の電力を使った水電解や化学反応など、複数の方法を対象としており、②③で製造した水素には最大3000ドル/トンの税控除を導入する。

日本における水素供給の動向

日本では、主に大規模装置が商用化されているアルカリ水電解法(エネルギー変換効率:70~90%)と、高いエネルギー変換効率(~90%)と装置がコンパクトな固体高分子型水電解法(PEEC)の実用化が進められている。

グリーン水素の製造

イープランは、2015年に再生可能エネルギー電力でアルカリ水電解を行う水素製造装置、イオン交換膜を使う電気分解装置を商品化した。対応する水素製造能力は0.1~1000Nm³/h以上としている。

2019年12月、東芝エネルギーシステムズは、再生可能エネルギー電力を使いPEECで水素を製造し、FCEVに充填できるシステム「H2One ST Unit」を開発し、敦賀市内に導入して水素ステーションを開所した。その後、現在までに同システムは国内14拠点に導入されている。

(2020年11月にはPEFCを増設し、BEVへの充電も可能とした)

2020年8月、日立造船はNEDOが山梨県で行っている実証事業にPEEC大型セルスタックを供給した。日立造船が開発した大型水素発生装置「HYDROSPRING」がベースで、入力電力:500kWの電解槽を3槽並べ、合計1500kWの電力で400Nm3/hの水素を供給できる。

日立造船はラオスでもグリーン水素製造の実証実験を計画しており、電解装置の量産時期は早くても2030年前後になる見通しである。

2021年1月、旭化成は大型アルカリ水電解システム「Aqualyzer」を開発中と公表した。1ユニットあたりの最大入力電力:1万kWの規模で、エネルギー変換効率:90%、2025年の販売を目指している。

2021年10月、高砂熱学工業は再生可能エネルギー電力による大型水素製造装置の開発に着手する。電力が変動しても安定的に水素を製造できる方式で、水素製造能力は100Nm3/hとし、国内で同型のPEECを手がける日立造船や神鋼環境ソリューションよりも高効率化を目指している。

2022年8月、神鋼環境ソリューションは、ヤマト・H2Energy Japanを通して日本建設工業の関東総合センターの水素発電実証モデル設備に、PEEC水電解式高純度水素発生装置「HHOG」(水素製造能力:10Nm3/h)を納入した。センター敷地内の太陽光発電を利用してグリーン水素を製造する。

2024年8月、デンソーとJERAは、水電解装置SOEC(電解電力:200kW)で、火力発電所の排熱を使用した高効率水素生成技術の共同開発を実施すると発表。2025年度よりJERAの火力発電所構内において共同実証試験を実施し、将来的には数千kW規模への拡大をめざす。

2025年2月、旭化成が川崎製造所で「グリーン水素」を安価・大量に製造する技術の確立に挑んでいる。アルカリ水電解槽を4基並べて2024年3月に稼働を始め、起動停止を含む出力変動電源にも柔軟に対応する。福島県で進める10MW基を1モジュールとして、複数槽を並べて大規模化をめざす。

中国など競合も勢いを増しており、グリーンイノベーション(GI)基金で2030年の設備コストを5.2万円/kWとして、プロジェクト開始時の実績の約1/3に抑える。さらに、触媒の種類や形を変え水素の生産効率を高めたり電極の耐久性を高めたりするなど材料の改良を進める。

2025年7月、旭化成は水素ステーションの隣接地に置くコンテナ型の水電解システム装置を、フィンランドのプロジェクトに納入する。商用案件として初受注で2025年末に設備を設置し、2026年上半期の稼働をめざす。設備容量:1MW級装置で、グリーン水素を1時間でFCV約3台に充塡できる量を製造する。

2025年7月、廃棄物処理のジャパンウェイストは、北九州市内で産業廃棄物焼却施設(出力:1.4万kW)での2割程度の余剰電力で水電解して水素製造する施設を北九州市内で本格稼働させた。年産能力は30万㎥で、水素は圧縮してボンベの集合容器(カードル)にためて運搬する。設備投資額は4億円である。

まず、トヨタ自動車九州の工場への供給を始めてガス代替燃料として使われる。供給先の開拓には北九州市が協力した。水素は供給価格に占める運搬コストの比率が高く、近くで需要家を確保することが重要で、将来は200円/㎥(運搬費込み)を目標に事業を進める。

2025年9月、JERAとデンソーは、愛知県のガス火力発電所内で水素製造の実証実験を始める。デンソーが開発したSOECをJERAの新名古屋火力発電の敷地内に設置し、発電所の電力を使って水素を製造する。水素の生産能力は4kg/h程度で、生産した水素は純度などを計測した後に大気に放出する。

2026年9月、デンソーが開発した水電解装置SOEC(電解電力:200kW、水素製造能力:47N㎥/h)を活用し、水素製造実証試験を開始した。将来的には数千kW級の装置への拡張をめざす。

以上のように、欧米に比べて大型水素製造装置の量産化では明らかに出遅れている。

グレー水素の製造

2022年8月、経済産業省は水素とアンモニアを国内外で製造、海外から運搬する供給企業に対して、発電所の燃料として使う石炭や天然ガスなどの化石燃料との差額の一部を補助する制度を期間限定で設け、貯蔵タンクやパイプラインなどのインフラ整備も支援対象とする検討を始めた。

2022年11月、INPEXは新潟県南長岡ガス田からパイプラインで運んだ天然ガスからの水素製造を発表した。製造規模は700トン/年で、製造時に出るCO2を東柏崎ガス田に圧入(EOR)し、地下に貯留するブルー水素の国内初製造を目指す。

水素600トン/年を水素発電(出力:1000kW)に使い、電力会社に送電する。残りの水素で500トン/年のブルーアンモニアを製造する。2025年8月から供給開始の計画で、NEDOが総事業費100億円規模の半分を補助し、エネルギー・金属鉱物資源機構(JOGMEC)も支援する。

2023年4月、中部電力は千代田化工建設と伊勢湾沿岸での水素製造拠点の整備で覚書を締結した。製造時にCO2を出さないカーボンフリー水素を、メタンの熱分解により2500トン/年製造する。水素は発電用のほか、自動車や工場の燃料として使う。

2024年までに拠点の場所や規模を決めて、2020年代後半に実証実験に着手し、生産量を1万トン/年まで高める。商用化時には5〜10万トン/年の生産を目指す。

この覚書にはオーストラリアのヘイザーグループも参加し、同社が独自に開発した生産方法を導入する。高効率でメタンから水素を製造する方法で、カーボングラファイトと呼ばれる炭素も同時生産できる。カーボングラファイトはPEECの電極として使える。

2023年4月、出光興産は米国のスタートアップHーサイクルと連携し、生ごみや廃プラスチックから水素を製造する事業に参入すると発表。200〜300トン/日の都市ごみを熱分解して合成ガスを作り、タールや塩化物などの不純物を除去する。2030年代前半に国内に水素製造プラント建設する。

H―サイクルはプラズマを使ってガスを改質する技術を有し、廃棄物を効率よく水素に変換できる。製造過程で排出されたCO2は地中に貯留することを検討する。商用化に向けては製造コストを下げ、製造過程での消費エネルギーを減らすことが必要である。

2025年11月、東邦ガスは都市ガス配管を通じて運んだメタンを熱分解して水素を製造し、工場などへ供給するサービスを2030年度までに始める。メタンを分解する過程で副産物となる純度の高いカーボンブラックはタイヤなどの原料として販売し、ターコイズ水素の低コスト化をめざす。

都市ガスを顧客の施設に送る配管の途中に専用の「触媒を使わないメタン熱分解装置」を設け、メタンを1000℃以上で加熱してターコイズ水素と固体炭素に分離し、ターコイズ水素はガス管で輸送する。

ところで、水素の供給コストは標準状態(0℃、1気圧)に換算して100円/Nm3程度と、LNGの10倍近い。また、アンモニアは20円/Nm3程度であるが、石炭の3倍ほどの水準である。価格差に着目した支援制度は、英国やドイツで先行して準備が進められている。

化石燃料由来の水素やアンモニアは製造時にCO2を排出するが、政府は当面の支援対象とし、将来的にCCUSなどでCO2排出量の実質ゼロを確約するなどの条件を設定するなどの対策を行う。今後、水素サプライチェーン全体を見ての低コスト化が大きな課題となっている。

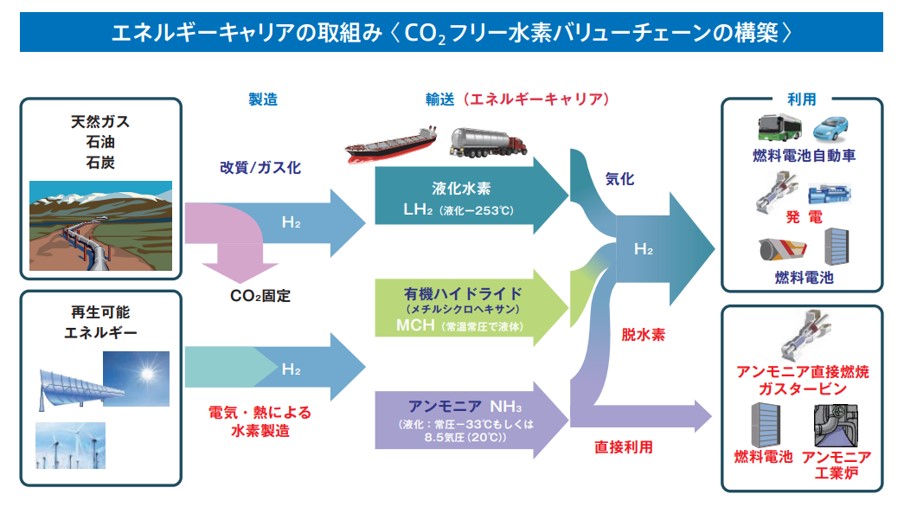

水素サプライチェーンの実現

2005年、世界に先んじて千代田化工建設は「水素サプライチェーン構想」を提唱した。最近では、直接に液体水素を運搬する方式が検討が進められている。

メチルシクロヘキサン(MCH)の運搬

水素サプライチェーン構想とは:

岡田佳巳、安井誠、水素の大規模貯蔵輸送技術と今後の展望、日本機械学会誌、119-1169, (2016)p.186-189.

海外で製造された水素を液体のトルエンに反応させて液体のメチルシクロヘキサン(MCH:Methylcyclohexane)に転換し、MCHの状態で水素を貯蔵・輸送する。このMCHを用いる有機ケミカルハイドライド法(OCH法:OrganicChemical Hydride method)を使えば、水素ガスを約1/500の容積の常温・常圧の液体として貯蔵・輸送できる。その後、水素の利用地において触媒を用いた脱水素反応により、MCHから水素を分離して需要家に供給する。脱水素反応で得られるトルエンは、再びMCH生成の原料として再利用する。

2013年4月から同社の子安リサーチパークに実証プラント(製造能力:50Nm3/h、MCHタンク容量:20m3)を建設し、MCH転換比95%を目指して実証試験が進められ、2014年11月までに約1万hの運転を実施した。

2017年7月、国際間水素輸送の実効性を確認するため、千代田化工建設、三菱商事、三井物産、日本郵船の4社が、次世代エネルギーチェーン技術研究組合(AHEAD)を設立し、NEDOの助成を受けて2015年に世界初の「国際間水素サプライチェーン実証」を開始し、2020年12月に完了した。

ブルネイ・ダルサラーム国に水素プラント、川崎市臨海部に脱水素プラントを建設し、ブルネイで調達した水素を常温・常圧下のMCHで日本へ海上輸送し、川崎市臨海部で気体水素に戻して需要家に発電燃料を供給する水素サプライチェーンを構築し、10カ月間の運用で100トン超を供給した。

2018年からENEOS、千代田化工建設、クイーンズランド工科大学が、オーストラリアにおいて集光型太陽光発電の電力を利用して有機ハイドライド電解合成法でMCHを製造し、CO2フリー水素のサプライチェーン構築を進めた。水とトルエンから直接MCHを製造できるため工程を大幅に簡略化できる。

2020年3月、産業技術総合研究所、日立製作所、デンヨー興産が、福島県で導入が進む再生可能エネルギー電力で水電解により得られた水素を化学変換(トルエン→MCH)し、貯蔵・輸送後に水素分離し、ディーゼルエンジンで水素混焼バイオマス発電する水素サプライチェーンの実証実験を実施した。

2025年2月、三菱ガス化学は、メタノールから生成する水素の供給に向けて欧米2社と提携した。米国エレメント1のメタノールの水蒸気改質と水素精製のノウハウを活用し、スペインのメタノールリフォーマーが水素生成器を製造する。三菱ガス化学はメタノール原料を供給する。3社で商業化に向け覚書(MOU)を締結した。

三菱ガス化学は環境負荷の低いメタノールを効率的に製造する技術を持ち、水素生成を組み合わせることで、水素供給網の構築をめざす。

2025年3月、投資会社スパークス・グループは、北海道苫小牧市で再エネ由来「グリーン水素」のサプライチェーン構築の実証事業を開始。環境省委託事業としてスパークス・グリーンエナジー&テクノロジーが統括する。

自前の送電線を埋設し、新設の太陽光発電(出力:1500kW)と市の廃棄物発電の余剰電力で、最大100トン/年のグリーン水素製造を行う。廃棄物発電で電力の需給調整を行い水素製造コストを抑える。水素は北海道曹達やトヨタ自動車北海道の福利厚生施設のボイラー、市の温泉施設の燃料電池で利用する。

2025年11月、川崎重工業と日本水素エネルギー(JSE)は、商用規模としては世界初という液化水素基地の起工式を川崎市で開いた。水素の輸送から貯蔵、利用まで一貫して構築を目指すサプライチェーン(供給網)の中核施設となり、総事業費約3000億円(国支援2200億円)で2030年度の稼働をめざす。

液化水素基地には、世界最大級の容量5万㎥の液化水素タンクや液化水素運搬船との出し入れを担う設備などをつくる。基地を設けるのは川崎市臨海部の人工島「扇島」で、川崎重工業や岩谷産業などが出資するJSEと共同で、設備の性能や安全性、耐久性、コストなどの検証を進める。

2026年3月、 関西電力、JR西日本、NTT、パナソニック、川崎重工業、神戸製鋼所、日本通運など12社は、水素のサプライチェーン構築に向けた共同の調査・実証で合意した。各社が持つインフラ網や工場を活用し、関西圏での水素の大規模輸送の可能性を探る。

関西電力はオーストラリアなどから水素の調達をめざし、JR西日本の路線沿いやNTTの通信管路が通る地下空間を活用して供給する。神戸製鋼が液化水素コンテナ受け入れ設備で貯蔵を検討し、パナソニックの燃料電池や川崎重工の工場での使用を想定している。

2026年3月、川崎重工業が水素パイプラインの実用化を急ぐ。パイプラインは天然ガスなどを数百〜数千kmと長距離輸送に使われるが、水素向けは実用化以前の段階にある。欧州では、脱炭素や経済安全保障対策のために天然ガス向けを転換し、総延長3.3万kmの水素パイプライン整備構想がある。

播磨工場に水素を冷やし液化する圧縮機を設けて実証試験を進め、2028年3月期以降に発売する。 モーターなど周辺機器を含めて縦3.5m×横10m程度、3万5000㎥/hで水素を3倍に圧縮する。冷凍機など含め総事業費約60億円のグリーンイノベーション基金事業で開発する。

長距離のパイプラインではガスを加圧し直すために約200kmおきに圧縮機を設置する。川崎重工業は欧州市場をにらみ、まずルーマニア企業に圧縮機を供給して事業性を調べる。この調査事業は2025年に経済産業省の事業に採択されており、補助金を含めて3年で35億円の事業費を見込む。

液体水素の運搬

一方、2013年9月、川崎重工業が液体水素を運搬する小型水素輸送船(運搬容積:2500m3)を2隻建造し、オーストラリアのロイヤン発電所の炭田から産出される褐炭をガス化し、CO2回収・貯留装置を併用してCO2フリーの液体水素を現地製造し、液体水素を日本に輸送する実証試験を開始した。

2016年2月、「技術研究組合CO2フリー水素サプライチェーン推進機構(HySTRA)」が設立され、NEDO助成を受け、岩谷産業が液体水素荷役、川崎重工業が液体水素運搬船、貯蔵・液化・積荷設備、シェルジャパンが液体水素運搬、電源開発が褐炭ガス化、丸紅がサプライチェーンに取り組む。

2021年1月、川崎重工業は水素燃焼タービンを動力源とする液体水素運搬船の建造計画を発表した。大型船の多くは重油燃料のディーゼルエンジンや蒸気タービンが主流であるが、船舶の環境規制が強化される中、液体水素タンク(容積:40000m3)を最大4基搭載し、2026年の完成を目指す。

2025年9月、川崎重工業と岩谷産業などが出資する日本水素エネルギー(JSE)と関西電力、オーストラリアのエネルギー大手、ウッドサイド・エナジーは、液化水素の供給網の整備で連携する。豪州から液化水素を調達し、日本の受け入れ基地まで運搬する。

ウッドサイドが豪州西部で進めているプロジェクトで生産した液化水素を、運搬船で日本の受け入れ基地まで輸送する。2030年ごろの供給網の整備を目指す。関西電力は姫路エリアで、JSEは川崎エリアでの受け入れを想定する。JSEは川崎市内で水素の大量輸送のパイプライン計画を進める。

液化水素運搬船とは:

https://www.sankei.com/economy/news/210524/ecn2105240023-n1.html

液体水素は不純物除去の手間が不要で輸送後に直ぐ使える。しかし、液体水素輸送船では液体水素の比重が0.07g/mm3と軽く、沸点が-253℃と極低温のため、従来のLNG(比重:0.424 g/mm3、沸点:-162℃)に比べ、安全性や断熱性について高度の技術が必要となる。LNG輸送船の製造で培った溶接技術を進化させて、液体水素貯蔵用大型タンクの開発が行われた。

液化水素運搬船は日本海事協会から基本認証を得ており、全長:116m、船体重量:8000トンで、容積:約1,250m3の真空断熱二重殻構造の海上輸送用液化水素タンクを搭載する。2021年5月、世界初の液化水素運搬船「すいそ ふろんてぃあ」の進水式が行われ、2021年度に、オーストラリア・ビクトリア州で採掘した低品位の褐炭をガス化・精製して液化し、神戸まで約9000km輸送する実証実験が行われた。

2021年12月に神戸港を出航し、液化水素を積んで2022年2月に神戸港に帰港し、神戸市内の水素荷役施設「Hytouch神戸」に陸揚げした。2030年までに大型水素輸送船(水素運搬容積:160000m3)を2隻造り、商用水素チェーンの本格稼働を開始する計画で、水素発電所への水素供給も検討している。

商社の動き

2020年代に入り、日本の7大商社が相次いで海外の再生可能エネルギーに手を伸ばしている。世界的な再生可能エネルギー電力とグリーン水素の需要拡大に、企業として将来的な成長を見込み敏感に反応したものである。先進国を中心に一次エネルギーから二次エネルギーへの変換期が訪れている。

2021年1月、住友商事はオーストラリア・クイーンズランド州グラッドストンで計画中の水素製造・販売プロジェクトで、水素製造プラントの基本設計(250-300トン/年)を日揮グローバルに委託する。

オーストラリア政府は、2019年に策定した「国家水素戦略」で2030年には世界に伍する水素国家になるビジョンを打ち出している。太陽光発電の電力を使い、水電解により水素を製造、現地で販売し、地産地消型の水素コミュニティの構築を検討している。

2021年9月、丸紅はオマーン国の国営石油会社OQ SAOCのグループ会社、グローバル産業ガス会社Linde plcのグループ会社、アラブ首長国連邦ドバイ首長国のエンジニアリング会社Dutco Groupの傘下会社と、グリーン水素・グリーンアンモニアの共同開発契約を調印した。

オマーン国南部サラーラ地域で、再生可能エネルギー由来の電力を利用したグリーン水素・グリーンアンモニア製造に係る技術面・商務面の事業化調査の枠組みを定めるのが狙いである。

2022年1月、丸紅は南オーストラリア州における安価な再生可能エネルギー由来水素(グリーン水素)の製造、水素吸蔵合金を使用したインドネシアへの水素輸送、および燃料電池を用いた水素の利活用に関する実証事業を開始した。

2022年1月、双日は環境省プロジェクトで、オーストラリア・クイーンズランド州で太陽光発電によるグリーン水素製造、パラオ共和国(島嶼国)への輸送、小型燃料電池および小型燃料電池船による利活用の実証事業(2021~2023年度)を、CS Energy、大日本コンサルタントと開始する。

CS Energyがグリーン水素の製造・供給を行い、大日本コンサルタントが島嶼国での水素の用途・需要見通しの調査、協力事業者のブラザー工業が燃料電池の実証を行う。パラオ共和国は2025年までに発電量の45%を再生可能エネルギーにシフトさせる計画である。

2022年4月、三菱商事が欧州で製造時にCO2を出さないグリーン水素の供給に乗り出す。三菱商事子会社で欧州の再生可能エネルギー事業を進めるエネコが、英国のシェル、ノルウェーのエネルギー大手エクイノール、ドイツのRWEなどで作る共同事業会社に10%出資する。

2030年までに、オランダ沖合を中心とした欧州海域に大規模洋上風力発電所(出力:約400万kW)を建設し、水電解によりグリーン水素を製造する。2030年に40万トン/年、2040年に100万トン/年に拡大する計画で、総投資額は3000億円超、三菱商事はこのうち数百億円規模を投じる。

2022年10月、三菱商事を中心とする企業連合は秋田県沖での洋上風力発電の余剰電力を利用して、水電解による水素製造システム(グリーン水素)の実証事業を計画していると公表した。製造した水素を輸送・貯蔵し、港湾内や市街地で活用する計画である。

三菱商事を中心とする企業連合は、秋田県の「能代市・三種町・男鹿市沖」と「由利本荘市沖」の2海域で洋上風力発電計画を進めている。2026年に着工し、「能代市・三種町・男鹿市沖」では2028年に運転開始、「由利本荘市沖」では2030年に運転開始する。

2022年4月、三井物産はインドで再生可能エネルギーによる電力事業に参画すると発表した。現地のリニューパワーとの合弁会社に49%出資し、風力発電所(出力:30万kW×3か所)、太陽光発電所(出力:40万kW)、蓄電設備を整備し、夜間も含めて40万kWの電力の安定供給をおこなう。

2023年8月の稼働を目指し、発電所建設などの総事業費は13.5億ドルである。同時にフランスの水素製造会社ライフに1000万ユーロを投資し、グリーン水素を共同生産する実証プラントを2022年度中にフランス西部に建設する。水素製造設備は洋上風力発電の根元に設置し、送電線には接続しない。

2022年9月、三井物産は西オーストラリア州ピルバラ地域のグリーン水素製造事業(YURIプロジェクト)に参画すると公表した。同事業ではオーストラリアYURI Operationsが、2024年を目指して太陽光発電(出力:18MW)で水分解するグリーン水素製造プラント(容量:10MW)を建設する。

製造したグリーン水素は、ノルウェーの窒素系肥料メーカーYara Internationalの100%子会社Yara Pilbara Fertiliser(YPF)のアンモニア製造設備に供給する。総事業費のうち4750万豪ドルを再生可能エネルギー庁、200万豪ドルを西オーストラリア州政府から補助金として受給する。

2022年9月、住友商事は韓国化学大手のロッテケミカルと水素やアンモニアの共同調達や貯蔵などでの協業を発表した。オーストラリアや南米での生産事業への共同出資も目指す。両社は日韓が水素やアンモニアの大規模な輸入国になると見込んで覚書を締結した。

今後、2年をかけて、海外からの調達や貯蔵ターミナルの開発、新技術の導入、生産過程で発生したCO2の回収・地下貯留・再利用(CCUS)などの検討を進める。

2022年10月、伊藤忠商事はフランスの電力会社EDF(Électricité de France)、シンガポールの発電会社トゥアスパワー(Tuas Power)と、再生可能エネルギー由来のグリーン水素・アンモニア分野での協業に関する基本合意書(MOU)を締結した。

EDFは再生可能エネルギー水素の世界的な供給者を目指し、トゥアスパワーはシンガポールで現在主力のLNG火力発電からグリーン水素混焼への切り替えを推進し、伊藤忠商事はグリーンアンモニアのグローバルなサプライチェーン構築に取り組む計画である。

そのほか、伊藤忠商事はアンモニア燃料船の開発や船用アンモニア燃料の国際バリューチェーンの構築、南アフリカでのグリーン・アンモニア・サプライチェーンの事業化調査、カナダでのブルーアンモニア製造販売事業プロジェクトなども推進している。

2023年4月、住友商事は2030年にもオーストラリアで再生可能エネルギー電力を使いグリーン水素を20万トン/年規模で生産する計画を公表した。将来は50万トン/年に増産し、一部を日本などへの輸出も視野に入れる。オーストラリアではグリーン水素を日本より約5割安く製造できる。

既に、住友商事は2024年からオーストラリアで300トン/年の水素生産を始め、主に資源大手リオティントに供給し、アルミニウム原料の精錬工場で使う天然ガスに代える実証実験に使用している。

日本政府は水素について日豪間の供給網確立と国内での普及を支援していく考えで、2023年3月に都内で開いたアジア・ゼロエミッション共同体(AZEC)初の閣僚会合で、両国の間に供給網を立ち上げると表明した。

2024年11月、 関西電力が丸紅、岩谷産業などとオーストラリアのクイーンズランド州で進めていた再エネからの水素製造事業から撤退する。製造コストの7割を占める電力価格が高止まりし、採算に合う水準まで下がるかは不透明な状況で、収益性を見込めないと判断した。

2023年に約100億円の予算でエネルギー関連企業のスタンウェルなどと組み、2028年をめどに7万トン/年の水素を製造し、関電の姫路第二発電所などで受け入れる計画であった。

オーストラリアでのグリーン水素事業は、電力大手オリジン・エナジーが東部ニューサウスウェールズ州での事業停止を決め、エネルギー大手ウッドサイド・エナジー・グループも南部タスマニア州の事業から一部撤退し、縮小傾向にある。

欧州でも、英国シェルが2024年9月、ノルウェー西部で計画を進めていた水素製造事業を中止する考えを明らかにした。2023年には三菱重工業がドイツ北部ハンブルク州で計画していたプロジェクトから撤退している。

2025年3月、 岩谷産業は豪州東部クイーンズランド州で計画中の再生可能エネルギーで水素を製造し輸入する事業からの撤退を決めた。共同事業者だった関西電力も撤退し、同州政府も追加出資を取りやめるなど、プロジェクトの継続が難しくなり、日本企業にも戦略の見直しが始まる。

岩谷は丸紅や関電、豪州エネルギー企業のスタンウェルなどと組み、2028年をめどにグリーン水素を7万トン/年製造する事業を進め、一部を日本に輸入する計画だった。別の地域で事業を模索する。

川崎重工業は褐炭から製造した水素を豪ビクトリア州から川崎市に輸送する実証を計画していたが、予定していた2030年度ごろまでの調達が難しくなり、水素運搬量を減らして国内で調達する実証に切り替えた。

2025年7月、再生可能エネルギー水素でオーストラリア最大の「グリーン水素」プロジェクトが頓挫。生産コストが目標の2豪ドル/kg未満に対し5.5〜13豪ドル/kg高く、2024年に州議会選挙で誕生した保守系州政府が追加出資を中止し、2024年11月に関西電力、2025年3月に岩谷産業、今回は丸紅が撤退した。

東部クイーンズランド州で州政府系エネルギー企業スタンウェルが「CQ-H2」プロジェクトを推進し、再生エネ電力で水電解によりグリーン水素を2031年以降に約30万トン/年の生産をめざしていた。製造コストの7割を占める電力価格を20豪ドル/MWh程度に下げる必要があったが、実際は2倍程度であった。

2025年11月、関西電力、川崎重工業などが出資する「日本水素エネルギー」(JSE)は2030年にもオーストラリアで水素の共同調達を始める。関西電力とJSEは2024年にそれぞれ水素の輸入事業が頓挫した。直近の教訓を生かし、従来の計画より製造コストの安いブルー水素の調達を狙う。

豪州エネルギー最大手のウッドサイド・エナジーからブルー水素の調達をめざす。ウッドサイドが西オーストラリア州の工業地帯で天然ガス改質水素を共同で輸入し、関西電力は兵庫県姫路市内の火力発電所に、JSEは川崎市内の工業地帯に整備する水素パイプラインなどに、それぞれ供給する。

国際エネルギー機関(IEA)は、ブルー水素の製造コストが2030年に1〜4ドル(約150〜約600円/kg、グリーン水素が2〜12ドル/kgになる見込み。現状はブルーの方が収益化の目途が立てやすい。

2026年5月、住友商事やENEOSが参画するマレーシアのグリーン水素プロジェクトが休止状態と報じられた。マレーシア・サラワク州の経済開発公社(SEDC)傘下のSEDCエナジーと組み、水力由来の電力を使って2023年12月時点では2030年までに9万トン/年規模のグリーン水素を日本へ輸出する計画であった。

原因は経済産業省の補助金を得るのが難しくなり、資金面でめどがつかなくなった。背景には生産や輸送にかかるコストの高さがあり、今後規模を縮小したうえで、事業内容を変えて継続する可能性もある。日本政府は2030年に300万トン/年の水素調達目標を掲げている。

水素吸蔵合金による輸送

2026年2月、丸紅は水素吸蔵合金をによる水素の国際輸送を世界で初めて実施した。環境省の助成事業で、2025年10月に豪州で製造した再エネ由来のグリーン水素を合金に吸蔵し、インドネシアに運搬して燃料電池で発電した。当面は離島向けの中規模の輸送とし、非常用電源としての使用を想定する。

水素吸蔵合金は重く長距離輸送に向かないが、エネルギー損失が少なく長期保管に有効である。豪州企業のFeTi系合金を採用し、圧力をかけて水素を吸蔵させる。約5m長さ×約17cm幅のシリンダー型貯蔵装置(水素吸蔵量:約4kg)を開発。理論上は1000〜1500回程度、水素の吸脱を繰り返せる。

海運で一般的な20フィートコンテナに貯蔵装置を納め、コンテナ船で他の荷物と一緒に運ぶ。実証は1本としたが、理論上はコンテナ1基に30本以上を収納できる。水素吸蔵合金は爆発リスクが低いが、水素が漏れてもコンテナ上部の換気口から自然に放出される機構とした。

インドネシアと豪州の両国の通関担当者と関税協議を重ね、水素吸蔵合金を容器として承認を得るのに約1年を要した。合金が原料と見なされれば、合金自体に関税がかかる。

水素混焼の問題点

2024年10月、東北電力は、新潟火力発電所5号系列の混焼試験で、LNGに水素混焼率8%程度(体積比)の混焼を達成した。ガスタービン・コンバインドサイクル(GTCC)として初の取り組みで、2023年10月には水素混焼1%程度に成功していたが、8%は東北電力が保有する火力発電所で安全に混焼できる最大量である。

試験は2025年3月までを予定し、今回の実証試験で得られたデータやノウハウを活用し、2026年度にも水素やアンモニアを使った発電の実用化につなげる。

アンモニア燃料の本気度は

国家プロジェクトによる急速立ち上げ

燃料としての「アンモニアの製造・利用技術(2014~2018年度)」のプロジェクトが、図1に示す内閣府主導の戦略的イノベーション創造プログラム(SIP)の「エネルギーキャリア」研究開発テーマの中で推進され、現時点は実証段階である。

2017年12月、「水素基本戦略」で、アンモニア(NH3)は水素キャリアの一つと位置づけられた。液化水素やメチルシクロヘキサン(MCH)に比べて輸送費が安価で、CO2を排出しないゼロエミッション燃料として火力発電、工業炉、船舶(燃料電池を含む)などへの直接利用が検討された。

特に火力発電用燃料では、電力会社を中心にアンモニア専焼技術の構築に先んじて、燃焼速度が遅いアンモニアは石炭との混焼実証、速い水素は天然ガスとの混焼実証が行われている。

欧州からは、日本が推進するアンモニアを使った石炭火力発電所の脱炭素に対して「石炭の温存になる」と批判が相次いぎ、発電のためのアンモニア利用は国際的な議論となっている。

アンモニア燃焼発電と水素燃焼発電の比較

商用アンモニアの大半は天然ガスなど化石燃料の改質で水素を分離し、鉄系触媒(Fe3O4)を用いたハーバー・ボッシュ法(Haber–Bosch process、N2+3H2→2NH3)で製造されている。反応には400~500℃、100~300気圧が必要であり、1トンのNH3を製造する過程で約1.6トンのCO2を排出する。

この改質反応で発生するCO2を回収・貯留したものは、グレーアンモニアと呼ばれている。一方で、再生可能エネルギー電力で水分解により水素を製造し、ハーバー・ボッシュ法によりアンモニアを製造する開発も行われており、グリーンアンモニアと呼ばれている。

現在、アンモニア製造では貴金属(ルテニウムなど)を含むエレクトライド触媒を使用しており、これらの材料は高価で埋蔵量も限られるため非貴金属触媒の開発・量産化が進められているが、性能面の問題がある。

また、低コスト化をめざして低温・低圧合成も検討されているが、反応後のアンモニア分離が難しい。特に低圧下ではアンモニアの液化が困難で、分離膜や吸収法などが必要となり経済性評価が重要である。

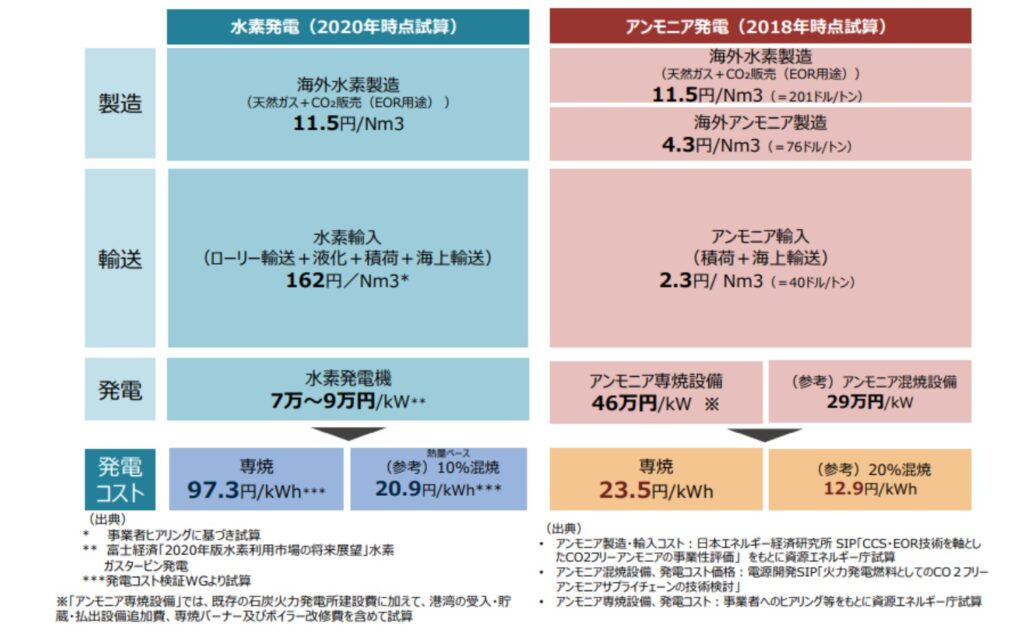

資源エネルギー庁のエネルギー白書2021によるアンモニアの製造・輸送に要する費用の概算を、表1に示す。アンモニアは製造・輸送・貯蔵のサプライチェーンの各段階で既存技術の活用が可能なため、水素と比較して専焼や混焼時の発電価格を低く抑えることが可能である。

すなわち、石炭火力発電でアンモニア20%の混焼を行った場合の発電価格は12.9円/kWh、100%のアンモニア専焼を行った場合には23.5円/kWと試算されている。水素10%の混焼を行った場合の20.9円/kWh、100%の水素専焼を行った場合の97.3円/kWと比較することで優位性が示されている。

出典:資源エネルギー庁、エネルギー白書2021

アンモニアは、肥料や工業用途などの原料用市場が既に構築されている。しかし、世界の原料用アンモニアの生産量は2019年で約2億トン/年程度であり、そのうち貿易されている量は1割(約2,000万トン)で、ほとんどが地産地消されてきた。

国内では、原料用アンモニアの消費量は約108万トン(2019年)であり、国内生産が約8割、インドネシアとマレーシアからの輸入が約2割である。今後、石炭火力発電(出力:100万kW)にアンモニア20%の混焼を行った場合、約50万トン/年のアンモニアが必要である。

国内の大手電力会社の全ての石炭火力発電でアンモニア20%の混焼を行った場合、約2,000万トン/年のアンモニアが必要となり、現在の世界全体の貿易量に匹敵する。そのため、これまでの原料用アンモニアとは異なる新たな燃料アンモニア市場の形成と、サプライチェーン構築が大きな課題となる。

アンモニア燃料の供給

アンモニアの製造

2022年6月、三井物産は米国の肥料会社CF Industries Holdings (CFインダストリーズ)と合弁会社を設立し、米国ルイジアナ州に燃料用クリーンアンモニア(NH3)製造工場を新設する。2027年には100~140万トン/年の生産、CCUSにより従来プロセスに比べて60%以上のCO2削減を実現する。

CFインダストリーズは、2021年11月に約1億ドルを投じてルイジアナ州の製造工場にティッセンクルップ製の水電解装置(2万kW)を導入し、2023年には2万トン/年の再生可能エネルギー由来のクリーンNH3の商業生産を始めている。

2022年9月、會澤高圧コンクリートは、展示会「第2回スマートエネルギーWeek秋」で、海上に浮かべた浮体「グリーンアンモニア製造艦」(GAPS:Green Ammonia Production Ship)を公表した。

GAPS「MIKASA」は、コンクリートベースの浮体式洋上風力プラントを海上に浮かべ、海水の真水化、水電解(10MW級)による水素製造、グリーンNH3の合成(年産:約1700トン)や貯蔵を行う。また、海上や陸上での運搬、水素ステーションでのNH3から水素への転換も行うとしている。

2023年3月、日揮HDは太陽光発電の電力でアルカリ水電解により得られた水素を原料にグリーンNH3の製造実証事業(4トン/日)を福島県浪江町で始めると発表した。2024年度中に実証機の運転開始、2027年度以降に大規模実証プラント建設を計画。NH3は火力発電所などへの供給を検討している。

2023年10月、INPEXは、仏産業ガス大手のエア・リキードなどと米国でアンモニアを生産すると発表した。南部テキサス州のヒューストン港で2027年までに生産を始め、火力発電の燃料としてアジアに輸出する。副産物の二酸化炭素(CO2)は回収して地下に貯留する。

2024年2月、出光興産は、三菱商事及びPromanが米国ルイジアナ州レイクチャールズで検討を進めているクリーンアンモニア製造プロジェクトへの参画で両社と合意。2030年度までに約120万トン/年の生産開始をめざしている。両社はそれぞれの受入拠点を通じて、日本国内へ供給する計画である。

出光興産は、山口県の徳山事業所の既設インフラを活用したアンモニア輸入基地を設置し、周辺広域の事業所向けに2030年に100万トン超のアンモニア供給をめざしている。

三菱商事は、愛媛県今治市のLPGターミナルをアンモニアターミナルに一部転換し、四国・中国地域を中心とした産業用途向けにクリーンアンモニア需要への供給拠点整備をめざしている。

2024年4月、JERAはインドの再生可能エネ大手のリニューとのグリーンアンモニアの共同生産を発表。2030年度までの生産開始を目指し、10万トン/年の生産をめざす。JERAとリニューは、今後開発する太陽光発電(出力:約50万kW)を使いグリーンアンモニアを製造し、日本の火力発電で燃料に混ぜて燃やす計画。

2024年5月、三井物産は、アラブ首長国連邦(UAE)でアンモニア製造プラントの建設を開始した。2027年に製造を始め、日本にも輸送する。また、化学大手や電力大手と協力し、北海道苫小牧市などで発電所や化学工場にアンモニア供給拠点をつくる計画を進めている。

2024年6月、伊藤忠商事は、福岡県水素拠点化推進協議会の参画メンバーとして、北九州市響灘臨海エリアを中心とした水素・アンモニアのサプライチェーン構築に関する実現可能性調査を開始した。

アンモニアのサプライチェーン構想

2020年8月から日本郵船、日本シップヤード、日本海事協会は共同で、液化アンモニアガス運搬専用船(AFAGC C: Ammonia Fueled Ammonia Gas Carrier)の実用化開発を進めており、2021年6月には世界最大のNH3プレイヤーのヤラ・インターナショナル(Yara International)が参画した。

Yaraとの覚書締結では、船の設計開発、オペレーション手法の検討、法規制対応の検討、経済性の評価など、具体的な運航要件に基づく検討を進めている。

2021年6月、IHIと出光興産が、出光興産の徳山事業所の貯蔵施設・石油化学装置などを活用し、アンモニアのサプライチェーン構築の共同検討を始めると発表した。

IHIはアンモニア貯蔵設備・入出荷設備や既設ナフサ分解炉等でのアンモニア燃焼実証、出光興産は海外からのアンモニアの輸入、コンビナート他へのアンモニア供給の検討や許認可等の取得を行う。

2021年8月、三菱商事はロイヤル・ダッチ・シェルのカナダ現地法人と覚書を結び、2020年代後半にカナダでグレーNH3製造を始める。カナダ西部アルバータ州で現地調達した天然ガスから水素を製造し、空気中の窒素と反応させ、NH3を約100万トン/年を製造して日本の電力会社向けに輸出する。

天然ガスの改質過程で発生するCO2は、シェルが開発中の地中貯留設備(地下2km)に貯留する計画である。当面、国内の石炭火力発電所でNH3比率で20%の混焼を行うが、将来的にはNH3を50%以上に高め、NH3を100%(アンモニア専焼)とした発電技術の開発も進める。

2021年8月、商船三井はオーストラリアのエネルギー大手オリジン・エナジーと、オーストラリアにおける再生可能エネルギー由来のグリーンNH3のサプライチェーン構築の共同検討を行う覚書を締結した。2021年12月を目途に、グリーンNH3の海上輸送手段や、日本やアジアの需要を調査する。

2021年10月、三井物産と石油天然ガス・金属鉱物資源機構(JOGMEC)は西オーストラリアにおけるNH3生産の事業化調査を進め、子会社のMitsui E&P Australia Pty LtdとWesfarmers Chemicals, Energy & Fertilisers でCCUSの共同調査を実施すると発表した。

ウェイトシアガス田で生産される天然ガスを改質して得られる水素からNH3を合成し、その過程で排出されるCO2を廃ガス田に貯留し、ブルーNH3を輸出する。ハーバー・ボッシュ法(HB法)で100万トン/年の生産を目指す。JOGMECはロシアやインドネシアなど4地域で生産に向けた調査を始める。

2021年10月、伊藤忠商事はノルウェーのNel ASAと水素分野における戦略的業務協力の覚書を締結し、水素関連ビジネスの推進で合意した。水電解装置(アルカリ水電解と固体高分子型水電解)を製造するNelと組み、再生可能エネルギーで水素を作り、HB法でグリーンNH3の製造を目指す。

両社は共同で水素関連ビジネスの案件発掘と推進を行い、将来的には、生産・輸送・配給の各分野における関連企業との協業も視野に、国際的な水素バリューチェーンの構築を目指すとしている。

2022年2月、JERAは「2050年までに発電所から排出されるCO2の実質ゼロ」を目指し、アンモニア燃料を調達するための国際入札を実施する。石炭火力発電所の環境負荷を抑えるため、2027年度~2040年代まで最大50万トン/年を調達するため、燃料NH3の国際調達網の構築を目指す。

調達する燃料NH3はグリーン・ブルーNH3に限定し、JERAも製造段階から参画できることが入札条件で、国内外の商社、石油メジャー、プラント会社などに提案依頼書が送られている。国内の電力会社との連携、港湾や貯蔵用タンクなど受け入れ体制の整備、火力発電所の共同運用なども検討する。

2022年11月、JERAは東北電力、九州電力、中国電力、四国電力と水素・アンモニアの調達や輸送で協業すると発表した。既にアンモニア製造10社弱と交渉しており、2020年代後半に燃料を供給できる企業と契約し、商船三井や日本郵船ともアンモニア輸送で連携する。

2022年11月、JERA、商船三井、日本郵船は連携協定を結び、2~3隻の大型アンモニア輸送船(輸送能力:5~6万トン)の導入を検討する。2027年度から運航を始め、海外から国内火力発電所に輸送する。アンモニア混焼で環境負荷を低減し、石炭火力発電所を維持して段階的に脱炭素化を図る狙い。

開発・建造の費用は9500万ドル/隻で、グリーン・ブルーNH3を輸入して碧南火力発電所で使用する。2027年度からは最大50万トン/年のNH3を中東、オーストラリア、米国などから調達する計画で、碧南火力発電所での貯蔵タンクの整備や、輸送船の燃料のアンモニア転換も進める。

2023年2月、米国エクソンはヒューストン郊外で、世界最大級となるクリーン水素のプラントを2027年にも稼働させる計画を公表した。天然ガスから水素を取り出し、その工程で発生するCO2を分離回収する。製造したブルー水素をアンモニアに変換し、ケミカルタンカーでアジアに輸出する。

2023年2月、韓国SKマテリアルズはブルー水素から製造したアンモニアの調達でエクソンと基本合意を発表した。2027〜28年ごろから供給する見通しで、石炭火力発電所での混焼を行う。

2023年5月、JERAは2030年に200万トン/年規模のアンモニア輸入を発表した。2030年に国内で必要とされる燃料アンモニアの7割に相当する量で、まず最大50万トン/年を2027年~2040年代に輸入するため、肥料用アンモニア製造大手の米国CFインダストリーズなど2社と協業の覚書を締結した。

共同出資で新たに製造工場を設けるか、既に計画中の事業にJERAが出資して製造に関わる。

2023年6月、JERAは2024年3月から2か月間、愛媛県の石炭火力発電所で混焼の実証試験に使う水素2~3万トンのアンモニアを三井物産から調達すると発表した。

2023年7月、日本とサウジアラビアがアンモニアの共同生産に向けた官民の枠組みをつくる。日本がサウジの国営石油会社サウジアラムコが計画するアンモニアプラントの建設を支援する。三菱商事と三井物産も参加を検討し、日本政府は日本側の経済評価の取り組みへの財政支援を検討する。

サウジアラムコはプラント新設により2030年までに最大1100万トン/年のアンモニア生産目標を掲げ、製造時に発生したCO2を地下に貯留するなどして相殺した「ブルーアンモニア」をめざす。

2024年4月、電源開発は英国ヤムナと水素・アンモニア事業での協業を発表。ヤムナの製造計画に電源開発が参画したり、共同で水素やアンモニアを開発することなどを検討する。ヤムナは中東のオマーンやアフリカのモロッコなどで大規模な水素・アンモニア製造プロジェクトに取り組んでいる。

2024年4月、JERAとIHIは、石炭火力発電における燃料の一部をアンモニア(NH3)に転換する実証実験を、碧南火力発電所4号機(100万kW)で開始した。混焼率は20%(熱量比)とし、同年6月まで実施する。JERAは、今回の実証試験を踏まえて、碧南火力発電所4号機の2027~2028年度の商用運転をめざす。

JERAは、石炭火力である碧南火力発電所5号機(100万kW)および常陸那珂火力発電所1、2号機(各100万kW)のアンモニア混焼を検討している。アンモニア混焼が石炭火力の延命手段となってきている。

2024年5月、JERAは、2024~2035年度にかけて累計で5兆円程度投資する成長戦略を策定したと発表。 LNG、再生可能エネルギー、水素・アンモニアの3領域で、それぞれ1兆〜2兆円を投資する。2022〜25年度の投資額は累計で1.4兆円程度で、2026年度以降に成長投資を増やす。

アジア地域でLNG火力発電所を新設し、現地の電力需要増に対応するねらい。国内では碧南火力発電所で石炭にアンモニアを加えて燃やす混焼の実証実験を始め、2027〜28年にも商用運転する方針である。

2024年6月、電源開発は国内で単独保有する石炭火力9基を改修してCO2排出を最終的にゼロ、国内16基の石炭火力発電のうち、2030年度までに3基廃止、2基を廃止/休止にする方針を公表。2030年までに橘湾1、2号機や松浦2号機でアンモニア混焼(20%)を開始し、段階的に混焼比率を高め専焼化する。

四国電力や九州電力の石炭火力に隣接しており、アンモニア輸入港の運営で協力し、オーストラリアや東南アジアからグリーンアンモニアを100万トン超/年を輸入する計画。安定調達に向けオマーンでは英国ヤムナなどと共同で年間100万トン/年のプラント建設を計画し、北米でも製造事業に参画する検討を始めた。

2024年10月、出光興産と三菱商事はアンモニア輸入での協業検討を開始。出光興産は徳山事業所で2030年に100万トン/年超のNH3供給をめざし、周南コンビナートの石炭火力発電・加熱炉での利用、三菱商事は愛媛県今治市の液化石油ガス(LPG)タンクのNH3転換を検討し、発電・化学産業での需要を見込む。

その他、米国エクソンモービルがテキサス州で計画する水素・NH3製造プロジェクトへの共同出資も検討する。同事業は天然ガスを原料に100万トン/年以上のNH3製造をめざし、製造時のCO2を地下貯留する。

2024年11月、北海道電力は、2024年度末にも石炭にバイオマス燃料を混焼して発電する実証に着手し、2030年度までにアンモニア混焼を計画。政府は非効率石炭火力を2030年までにフェードアウトする方針を掲げており、2030年以降も存続できる石炭火力は発電効率が43%以上に限られるための対策である。

2002年稼働の苫東厚真火力発電所4号機(出力:70万kW)で、政府方針ではアンモニア混焼分は無視して「発電効率=発電量÷石炭投入量」で計算できるため見掛け上発電効率を上げられる。

電力中央研究所によると、石炭とブルーアンモニアの50%混焼時の発電コストは18.4円/kWhで、石炭だけの8.7円/kWhのよりも高価であるが、政府は価格差を埋めるため補助金制度を設けており、三井物産や丸紅などと組み貯蔵基地を苫小牧エリアに建設し、2030年度には20%混焼を計画する。

混焼率は徐々に引き上げるが、ボイラー改修だけでは50%混焼が限界であり、植物や木材を半炭化したバイオマス燃料「ブラックペレット」の混焼も検討する。将来はグリーンアンモニア専焼発電所の新設構想もあるが、同時にCCUSを駆使して2050年までに4号機のCO2排出「ゼロ」を表明している。

2025年4月、 40億ドル(約599億円)の事業費で、JERA(出資比率:35%)、三井物産(25%)、CFインダストリーズHD(40%)は共同で、米国ルイジアナ州で世界最大規模のアンモニア工場(140万トン/年)の建設開始を発表。出資比率に応じてアンモニアを引き取り、日本を含むアジアや欧州に輸出する。

アンモニアは天然ガスを原料にし、生産時に排出するCO2を回収・貯留することで環境への負荷を抑える。JERAは2035年までに水素・アンモニアの取扱量を700万トン/年に増やす目標を掲げており、米国ではエクソンモービルからも2028年以降にアンモニアを調達する検討を進めている。

2025年5月、丸紅は米国エクソンモービルが進めるアンモニア製造事業に参画する。出資額は数百億円規模で2030年度から25万トン/年を調達する。全量を神戸製鋼所に供給して神戸市の石炭火力発電所でアンモニア混焼に使う。テキサス州ヒューストン近郊で計画中の大型プラント事業で天然ガス改質により生産する。

神戸製鋼は神戸発電所1、2号機で2030年度中にアンモニア20%混焼を始め、2050年までに1~4号機全てでアンモニア100%の専焼をめざす。丸紅とは15年契約を結んでおり、市場動向などをみて延長を協議する。

新プラントでの生産量は100万トン/年程度で、2029年の稼働時の生産量は世界最大規模となる。同プラントでは90万トン/年の水素製造も計画している。

2025年7月、IHIはオランダ港湾運営大手ヴォパックと、日本国内へのアンモニア供給で連携する。輸入アンモニアを貯蔵する「アンモニアターミナル」を共同で整備する。ヴォパックは世界の港湾でガスや化学品、食用油などの貯蔵設備を供給している。アンモニアターミナルも6カ所持っており港湾運営のノウハウがある。

2025年9月、川崎重工業と三井E&Sは共同で、アンモニアを舶用燃料に使える液化石油ガス(LPG)やアンモニアの運搬船の基本設計承認を日本海事協会から取得した。同船は貨物として搭載する液化アンモニアの一部を燃料に利用するため、専用燃料タンクを設置する必要がない。

燃料供給装置のメンテナンスでアンモニアガスを大気放出する際、船内に設けた除害装置により無害化できる。船体の構造強度を高めることで、LPGよりも比重の大きいアンモニアを貨物タンクに満載して運べるのも特徴だ。

2026年1月、JERAは2029年度に国内初となるアンモニア供給網を整備する。海外から運ばれた燃料の受け入れ拠点となる碧南火力発電所(愛知県碧南市)を報道公開した。液化アンモニアを4万トン保管できる円柱型の直径:約60mのタンクを、2029年度までに4基設置する。

アンモニアは米国肥料大手が主導するルイジアナ州の工場で生産。生産能力は140万トン/年と世界最大規模で、JERAは35%の権益を保有する。アンモニアは天然ガスを原料にし、生産時に排出するCO2を回収・貯留する「ブルーアンモニア」で環境への負荷を抑える。

碧南火力では4号機で2029年度にも混焼の商用運転を始め、5号機に広げる。2カ所で20%混焼すれば100万トン/年規模が必要となり、当面は50万トン/年を調達する。一部はローリーなどで豊田自動織機やAGCなど近隣の工場内で使う燃料として販売する。

JERAは2024年に中部圏での水素アンモニア供給網の協力で、トヨタ自動車やJR東海など約20社で合意書を締結し、2025年には三重県四日市市などと連携協定。2025年12月に商船三井や日本郵船と用船に向けた基本合意を結び、化石燃料との価格差を15年間支援する政府支援の対象に選ばれた。

アンモニア燃料の問題

欧米はクリーンエネルギー水素を目標としている。火力発電へのアンモニア燃料の動きは、日本だけが特出している。実現には、膨大な量の燃料アンモニアを、低コストで安定的に入手可能な市場形成とサプライチェーン構築が必須である。『ガラパゴス化?』とならない注意が重要である。

このアンモニアの混焼を巡っては、2023年4月の主要7カ国(G7)気候・エネルギー・環境相会合で欧州などから「石炭火力の温存につながる」との批判が出た。欧米ではLNG火力を水素燃料に転換するのが主流で、CO2を多く排出する石炭火力は全廃すべきだとの考えが根強い。

2023年5月、フィンランドのシンクタンクCREAは、石炭火力発電所でのアンモニア混焼でPM2.5(微小粒子状物質)とその元になる物質の総排出量が増加するとの報告書をまとめた。混焼する割合を高めるほど増えて「大気環境に致命的な影響を与える」と指摘した。

CREAは碧南発電所の混焼を念頭に、文献やデータを用いて汚染物質の総排出量を試算した。混焼率が0%から20%になると汚染物質は67%増加し、50%だと2.7倍になった。報告書は汚染物質の排出量が増えれば人間の健康に影響を及ぼし、海や陸に蓄積して「環境問題をさらに悪化させる」と指摘した。

環境問題に関して、日本は世界の理解を得る必要があることを痛切に感じる。

2024年6月、JERAは、4月から進めていた石炭火力の碧南火力発電所4号機(出力:100万kW)でのアンモニア混焼(20%)の実証試験を終えた。アンモニア混焼により窒素酸化物(NOx)の排出量は悪化せず、一酸化二窒素(N2O)は検出限界値以下、硫黄酸化物(SOx)は約2割減少した。

2025年3月までにボイラーや周辺機器への影響を調査する。7月にも、現在の貯蔵タンク1基(容量:1300トン)に新たに4万トンのタンク4基を設置。2027年度に4号機、2029年度に5号機でアンモニア混焼(20%)の商業運転を開始する。

JERAは国内の石炭火力で、アンモニアの比率を2030年代前半に50%、2040年代までに100%専焼と段階的に高める計画を公表している。

電源別のCO2排出量の比較

石炭火力発電は他の火力発電システムに比べて燃料単価が安い。2014年時点での発電コストは石炭火力発電が12.3円/kWhであり、LNG火力発電の13.7円/kWh、石油火力発電の30.6~43.4円/kWhに比べて経済性に優れている。

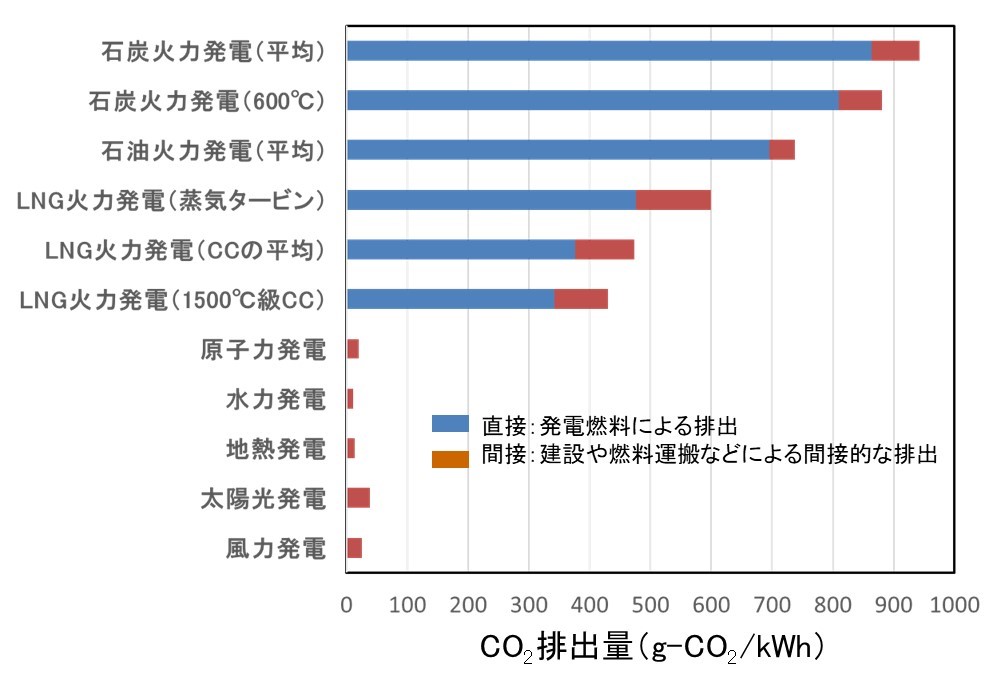

しかし、CO2の排出量は、図1のように石炭火力発電(平均)は943g-CO2/kWh、最新の超々臨界圧(USC)の石炭火力発電(600℃)でも881g-CO2/kWhである。石炭火力発電のCO2排出量が多いことは、石油火力発電の738 g-CO2/kWh、LNG火力発電の599 g-CO2/kWhと比較しても明らかである。

高効率のLNG焚ガスタービン・コンバインドサイクル発電(平均)は、CO2排出量を474g-CO2/kWhに低減でき、1500℃級ガスタービン・コンバインドサイクル発電では排出量を430 g-CO2/kWhとさらに低減できる。これがシェールガスを豊富に産する米国がLNG火力発電へ移行する理由である。

しかし、これらの火力発電によるCO2排出量は、原子力発電の20g-CO2/kWhや、太陽光発電の38 g-CO2/kWh、風力発電の25 g-CO2/kWhに比べると桁違いに多いことも事実である。今後もCO2排出量の低減が進められるには、如何に高効率化を図っても、火力発電の将来は決して明るいものではない。

世界で進む脱石炭火力発電所

持続的な成長のためには環境(Environment)・社会(Social)・ガバナンス(Governance)が示す3つの観点を必要とするESGsの考え方が世界中に広まっている。その関連で、欧州を中心にCO2排出量削減に向けた動きが急速に活発化している。

すなわち、パリ協定による2020年以降の世界的な気候変動対策の強化を見越し、先進国では石炭火力発電所の廃止・抑制が進められている。それも2030年までの中期的な削減だけではなく、2050年という長期の削減目標も視野に入れている。

実際に世界銀行、ノルウェー政府年金基金、フランスの保険大手アクサ、日本の銀行・生命保険などの機関投資家が化石燃料関連からの投資撤退を相次いで表明した。

欧米の脱石炭火力発電所動向

2020年以降の世界的な気候変動対策の強化により、欧州を中心に「脱石炭火力発電所」と「再生可能エネルギーシフト」が急速に進み、石炭火力発電の世界市場は急速に縮小を始めた。

●フランスは2021年、英国は2025年、カナダとイタリアは2030年までに、石炭火力発電所の廃止

●石炭火力発電の割合が高いドイツも段階的廃止の完了時期を2030年に前倒し

●米国は豊富に産するシェールガスを燃料とするLNG火力発電への移行が進む見通し

一方で、アジアを中心とした多くの国々では、低コストの石炭火力発電所の増設が見込まれている。また、市場が急拡大している再生可能エネルギーに関しては、中国・韓国メーカーの参入により低価格化が急速に進み、世界的にみて石炭火力発電との価格競争でも遜色のないレベルに達している。

2024年4月、米環境保護局(EPA)が、米国の火力発電所の温暖化ガス排出量を2032年から90%削減する規制を導入すると発表。発電量の2割弱を占める石炭火力は、①2039年以降も運転予定なら2032年から温室効果ガス排出量の90%を回収・貯留し、②2038年までに稼働停止するなら2032年から天然ガスを40%混焼する。

一方、発電量の4割強を占める天然ガス火力は、既存の発電所を規制の対象外とし、新設は常時稼働する基幹電源(ベースロード)は2032年から排出量の90%を削減する必要がある。需要が急増する時間帯だけ稼働する発電設備(ピーク電源)は規制の対象外とした。

発電部門は米国の排出量の約3割を占め、バイデン政権は再生エネや原子力発電、蓄電池などの導入を促進して2035年までの同部門の排出ゼロをめざしている。CCSについては85ドル/トンの支援策を導入し普及を後押ししている。

2024年9月、英国で最後の石炭火力発電所が30日に運転を終える。石炭火力の全廃は主要7カ国(G7)で初めてとなる。1967年に運転を始めた英中部ノッティンガム近郊のラトクリフ・オン・ソア発電所が閉鎖し、運営するドイツのエネルギー大手ユニパーは「跡地で水素の生産の可能性を探る」としている。

G7は6月の首脳宣言で、温暖化ガスの排出削減対策をとらない石炭火力発電の廃止時期を「2030年代前半」または「(産業革命以前からの)世界の気温上昇を1.5℃に抑えられる時間軸」と記した。

今後、イタリアは2025年、フランスは2027年、カナダは2030年、ドイツは2038年に廃止する。米国は2039年以降も運転する石炭火力発電所は、2032年から温暖化ガス排出の90%を回収・貯留する規制を導入する。日本は依存度が3割と先進国のなかで高く、廃止時期の定めもない。

2025年4月、英国に続き、2025年4月にフィンランドが、当初計画から4年前倒して最後の石炭火力発電所を閉鎖した。OECD加盟国で石炭火力に頼らない国は15カ国になった。スペインも2025年中の脱石炭を予定しており、G7諸国の中で撤退を明言しない日本の姿勢が際立つ。

COP26, COP27での合意事項

COP26@英国グラスゴー

2021年10月、COP26では先進国(2018年度のCO2排出量335億トンに対する割合が米国14.7%、EU27カ国8.4%、日本3.2%、英国1.1%)が、2050年までに温室効果ガスの排出を実質ゼロとする目標で足並みを揃えた。

中国(同28.4%)やロシア(同4.7%)は2060年、インドは初めてCO2排出量の実質ゼロの期限として2070年を打ち出し、「気温上昇幅を1.5℃以下に抑える努力の追求を決意する」ことで合意した。

また、石炭火力発電の全廃を宣言する英国、フランスなど23カ国・地域に加えて、ポーランド、ベトナム、チリ、韓国など総計46カ国・地域が石炭火力発電の廃止を目指すことで合意したが、米国、日本、中国、インド、オーストラリアなどは石炭火力発電の廃止を表明しなかった。

COP27@エジプト

2022年11月、COP27では途上国が気候変動による異常気象で被る「損失と損害(ロス&ダメージ)」に特化した新基金の創設で合意した。基金の支援対象は「気候変動の影響に特に脆弱な途上国」に限定され、詳細はアラブ首長国連邦(UAE)で来年開催のCOP28で採択される。

また、ウクライナ侵攻など「地政学的な状況などを口実に気象変動対策を後退させるべきではない」と強調された。昨年と同様に「産業革命前からの世界の気温上昇幅を1.5℃以下に抑えるためにさらなる努力を追求する」、「排出抑制対策の無い石炭火力発電の段階的な削減に向けて努力する」とした。

日本は国際的な環境NGOネットワーク「気候行動ネットワーク(CAN)」が、気候変動対策に対して最も後ろ向きの国へ、皮肉を込めて贈る「化石賞」を受賞した。日本はCOP25(スペイン開催)、COP26(英国開催)に続いて3年連続の不名誉受賞となる。

日本の石炭火力発電所の抑制

2020年7月、経済産業省が国内石炭火力発電所の計140基を対象に、1990年代前半までに建設された114基ある非効率発電所のうち100基程度を、2030年までに段階的に休廃止する考えを示した。電力各社の非効率石炭火力発電量に上限を設定し、徐々に上限を引き下げることで発電容量を縮小する。

・梶山経済産業大臣の閣議後記者会見の概要 (METI/経済産業省)

ただし、北海道、沖縄、島嶼など電力環境に特殊な事情がある地域や、災害に備えた一部施設は事情を考慮する。脱石炭火力発電を目指す欧州の先進諸国からの批判をかわし、積極的に温暖化対策に取り組む姿勢を公表したもので大きな政策転換である。

しかし、あまりにも打つ手が遅く、全廃に向けて動き出した欧州に比べて手緩い感は否めない。一方で、新型の高効率発電所26基に関しては維持・拡大、また、LNG火力発電の拡大に加えて、再生可能エネルギーや原子力発電所の再稼働を進めるとした。

2050年カーボンニュートラル

日本は短期的には2020年時点の温暖化ガス排出量を2005年比で3.8%以上の削減、中期的には2030年に2013年に比べて26%の削減、長期的には2050年に2013年比80%を削減する目標値を示していたが、2020年10月には「2050年カーボンニュートラル」を宣言している。

その達成には火力発電の中でもCO2排出量の多い石炭火力発電所の抑制と高効率化が必須で、非効率石炭火力の廃止だけでは目標を達成できない。一方で、石炭火力発電所の新増設計画は多く、環境問題から地元の反対による訴訟リスクが顕在化し始めている。

2018年4月には国際環境団体(RAN:Rainforest Action Network)が、中国の銀行や日本のメガバンクが石炭火力発電事業に合計939億ドルと総融資額の1/2以上を融資しているとの分析結果を発表し、日本に対する石炭火力発電事業への国際的批判が強まった。

2019年4月には、メガバンクの三菱UFJフィナンシャル・グループ、みずほフィナンシャルグループ、三井住友フィナンシャルグループは、2015年のパリ協定採択後の3年間で合計1,860億ドルを世界の化石燃料部門に資金提供したことが発表された。

その結果、2019年5月に三菱UFJフィナンシャルグループ、2020年4月にはみずほフィナンシャルグループおよび三井住友フィナンシャルグループが新設の石炭火力発電へのファイナンスを原則停止する方針を表明した。

第6次エネルギー基本計画

2021年10月には、エネルギー政策の基本的な方向性を示す第6次エネルギー基本計画が策定され、地球温暖化対策計画と共閣議決定された。

出典:経済産業省(2021年10月)

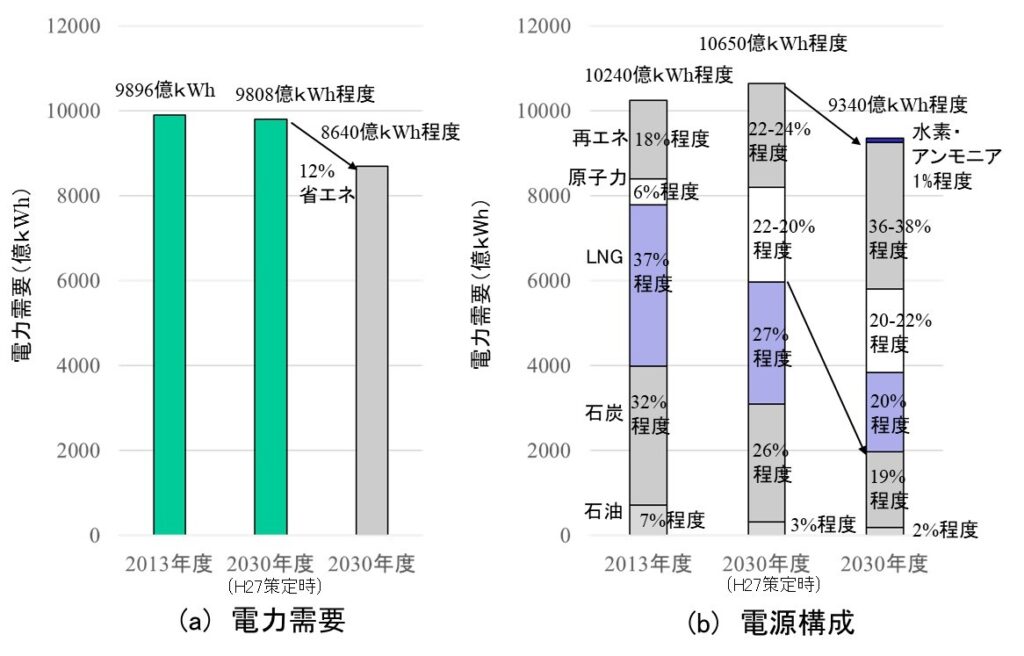

図2で示すように第6次エネルギー基本計画では、2030年度の電源構成で総発電量に占める割合を化石燃料発電の割合を、石油火力発電が2%程度(2015年策定時は3%程度)、石炭火力発電が19%程度(同26%程度)、LNG火力発電が20%程度(同27%程度)と大幅に抑制している。

一方で、再生可能エネルギーが約36~38%程度(2015年策定時は22~24%程度)と大幅に拡大し、新たに水素・アンモニアによる発電の約1%程度を追加、原子力発電は約20~22%程度(同22~20%程度)と据え置き、非化石電源合計で59%程度(同44%程度)を目指すとしている。

なお、総発電電力量は約9340億kWh程度(同1兆650億kWh程度)と示された。すなわち、2030年に向けた政策対応のポイントは「徹底した省エネルギー」と「非化石エネルギー(脱炭素電源)の導入拡大」の2つの戦略により、目標値の実現を目指すものである。

今後の火力発電の進め方

2000年以降、日本経済の低成長により国内の電力需要は明らかに伸び悩み、2016年4月の電力自由化により電力会社の競争が激化している。加えて、ESG重視により資金調達が困難となる。このような状況下で、電力会社には火力発電への巨額投資を回収するストーリーが描けない。

実際に、再生可能エネルギー発電の増大により火力発電の稼働率は確実に下がり、出力変動対策用にCO2排出量が低く負荷変動追従性に優れたLNG火力発電が、電力貯蔵システム構築までの移行期対策として需要が増している。

今後、高効率火力発電が採用されるためには、経済性に優れたCO2回収・貯留(CCS: Carbon dioxide Capture and Storage)設備の付帯が不可欠となる。CCSに関しては1990年代から研究開発が進められてきたが、最近では分離回収したCO2の有効利用が必須課題とされている。

実際にCO2回収・利用・貯留技術(CCUS:Carbon dioxide Capture, Utilization and Storage)、さらにはカーボンリサイクルの重要性が指摘されている。安価と言われてきた火力発電であるが、今後はCCSあるいはCCUSを含めたコスト評価が必須である。

一方で、従来の火力発電システムの体系を大きく変えることなく、CO2排出量を抑制するために、化石燃料の代替の検討が進められている。

すなわち、バイオ燃料によるバイオマス火力発電や、次世代に向けた水素燃料による水素燃焼タービン、水素燃料電池や、アンモニア燃料によるアンモニア直接燃焼ガスタービンの開発などである。

バイオ燃料に関しては、大量・安定供給が課題である。また、水素燃料・アンモニア燃料は化石燃料由来では本末転倒であり、再生可能エネルギーにより製造されたグリーン水素であることが重要である。しかし、いずれの燃料にしても低コスト化が大きな課題である。

脱炭素COP30で分断が鮮明に!

国連気候変動枠組条約第30回締約国会議(COP30)が、2025年11月10日~11月22日(1日延長)、ブラジルの熱帯雨林に隣接したベレンにおいて開催された。2015年にパリで開催されたCOP21で採択された「パリ協定」から、10年目という節目の年である。

COP30では、気候変動の進行を遅らせるために、「化石燃料からの脱却」に向けた工程表の作成で合意できるか否かが焦点であった。会期を延長して協議が行われたが、石油産油国などが強固に反対の姿勢を示して合意に至らず、閉幕した。

各国の削減目標

生成AI(人工知能)の利用拡大により電力需要の増加が見込まれる中で、これまで会議を主導してきたCO2排出量で世界第二位の米国が代表団を派遣しない状況下で、COP30は開催された。

各国に気候変動対策を義務づけた2015年の画期的な「パリ協定」が発足して10年の節目で、米国トランプ政権は「パリ協定」からの再離脱を表明した。2016年1月には正式に米国は離脱する。

2025年9月、中国が国際協調の主導的な役割を握る動きを示す。CO2排出量で世界第一位の中国は、2035年までに温暖化ガスの排出量をピーク時から7〜10%削減を表明した。

パリ協定加盟国は5年ごとに排出削減目標(NDC)を提出する必要がある。国連は9月24日までに2035年の削減目標を含む計画の提出を呼びかけ、中国を含め約100カ国がNDCを公表した。

CO2排出量1位 中国:2035年までに温暖化ガス排出量をピーク時から7~10%削減

CO2排出量2位 米国:パリ協定からの離脱、気候変動対策は「史上最大の詐欺」と非難

CO2排出量3位 インド:未提出

CO2排出量4位 ロシア:2035年までに1990年比で65〜67%削減

CO2排出量5位 日本:2035年度に2013年度比60%減、2040年度に73%減

CO2排出量 欧州:2035年までに1990年比で66.25〜72.5%削減の見通し

ところで、「パリ協定」では、産業革命以前と比較し、世界の平均気温の上昇を2℃より低く保ち、かつ、1.5℃に抑えることを目標としている。

2025年11月、国連環境計画(UNEP)により、この目標達成は難しいという見解が示された。世界各国の最新の公約が達成されても、世界は2.3~2.5℃の気温上昇に直面するとの予測である。そのためにも、各国のCO2排出量の削減目標は、さらに厳しく設定し直す必要がある。

しかし、気候変動に備えるための対策資金を提供する先進国と、それを受け取る途上国の対立が続き、議論がまとまらない。国連は各国・地域に2035年時点の新たなCO2排出削減目標を、締約国である198か国と地域に提出を求めたが、閉幕した現在も79か国と地域が提出していない。

COP30では、主に「温室効果ガス排出量の削減」、「気候変動による災害に備えるための対策資金」、「森林・植林などによるCO2吸収量の増大」について議論が進められた。

化石燃料からの脱却に向けた行程表の策定

「温室効果ガス排出量の削減」は脱炭素社会の実現にあたり不可欠である。特に、「森林・植林などによるCO2吸収量の増大」とバランスさせることによる「カーボンニュートラルの達成」が最終目標であり、その目標に向けて削減量を可視化し、正確に計測・確認する必要がある。

そのために、温室効果ガス排出量の削減に大きな影響を与える「化石燃料からの脱却に向けた行程表」の策定が各国と地域に求められる。

脱石炭連盟(PPCA)は、フランス・インドネシアを議長国とする専門委員会を設立し、脱石炭に必要となる具体的な政策や資金調達法をまとめて報告書を発表し、これまでの成功例に基づいて行程表作成の筋道をアピールした。石炭火力への依存度が高い韓国が、PPCAへの参加を表明した。

「化石燃料からの脱却に向けた行程表」の策定に関しては、議長国ブラジルの主導で、欧州各国やコロンビア、パナマ、ウルグアイなど80カ国以上が賛同し、化石燃料からの移行に関する文言を協定に盛り込むよう求めた。

これに対して、サウジアラビアなどの産油国は、化石燃料へのいかなる言及も見送るべきだと主張した。途上国の一部も化石燃料の削減に必要な資金が確保されていないとし、反対を表明した。

以上から、「化石燃料からの脱却に向けた行程表」の策定について合意を得ることはできなかった。温暖化ガスの排出量削減の強化に向けては、各国が提出した2035年時点の削減目標を加速するため、2026年までに報告書をつくることが合意文書に盛り込まれた。

この結果に対し、コロンビアは「化石燃料からの脱却の議論ができなければ、温室効果ガス排出削減はできない。合意文書は間違っている」とし、2026年4月28〜29日に「公正な脱化石燃料への第1回国際会議」をオランダと共催すると発表した。

また、パナマは「ブラジルの議事進行に、失望した」と発言。欧州連合(EU)は「合意文書の結論そのものに賛同しない」と主張するなど化石燃料からの脱却を協定に盛り込むよう求め、分断が鮮明となった。

脱石炭連盟(PPCA)の設立は2017年11月、ドイツのボンで開催されたCOP23において、英国とカナダの提唱によって発足した。2025年11月25日現在、英国やドイツ、フランス、北欧諸国、米国、カナダ、アラブ首長国連邦、モロッコ、メキシコ、コロンビア、ペルー、チリなど65カ国が加盟し、主要国(G7)でPPCA非加盟国は、日本だけである。

経済協力開発機構(OECD、38カ国)で、PPCA未加盟は日本、豪州、ポーランド、トルコである。

気候変動に備えるための対策資金

地球温暖化の原因は主に先進国によるものであるのに、気候変動による自然災害などの影響は途上国でみられている。これらの途上国に「気候資金」の支援を行うことが議論され、この資金をどのように国際的に用意していくか?拡大と早期の資金供出について討議された。

この「気候資金」についても、負担増を警戒する先進国と途上国との対立が続いた。途上国は2030年までに2025年比で3倍の1200億ドル(約18兆7000億円)に増やすよう求め、議長国ブラジルが、その主張に沿った選択肢を盛り込んだが、日本やEUなどの先進国が追加の資金負担を嫌い反対した。

最終的には、「気候資金を2035年までに少なくとも3倍に増やすよう求める」という努力目標に後退し、期限も5年先送りとなった。また、各国がすでに約束している排出削減目標を達成できるよう、気候対策を加速するための自主的な取り組みについて2年間の作業計画の立上げが決定した。

森林・植林などによるCO2吸収量の増大

議長国ブラジルは、世界の注目をアマゾン熱帯雨林に集めて投資資金を呼び込むため、COP開催地にベレンを選んだ。COP30の冒頭で、熱帯林を保護する国々に資金を支払う新基金「トロピカル・フォレスト・フォーエヴァー・ファシリティ(国際熱帯雨林保護基金、TFFF)」の立ち上げを表明した。

新たな森林基金は、海外からの資金で森林破壊の監視や伐採地の回復を行う仕組みで、COP30を前に開かれた首脳級会議で正式に発足した。政府が拠出する公的資金で賄い、1000億ドルは民間投資から集め、1250億ドル規模の基金にする目標を掲げた。

しかし、会期中にアマゾン先住民組織と環境NGOが連名で、熱帯林保全の国際基金(TFFF)を拒否する声明を発表した。資金の少なくとも20%を先住民組織に配分するルールであるが、先住民らは「新基金は先住民や地域社会を優先しておらず、資金の80%は各国政府に渡る」と反発を強めた。

「森林基金は、農業、鉱業、石油採掘といった森林破壊の真の構造的な要因に対処しようとしていない」との先住民の訴えに、森林保全の新潮流が垣間見えた。

森林基金の支援対象には、森林破壊面積が大きいブラジル、インドネシア、アフリカのコンゴ民主共和国を含む74か国が想定されており、対象国の森林の総面積は合計10億ヘクタールに達する。

「森林破壊に対する世界的な計画の行程表」を求める呼びかけに90カ国以上がを支持を表明した。しかし、採択された決定文書には、期待された森林破壊に歯止めをかける具体策は盛り込まれず、先住民らが訴えた「森林破壊の真の構造的な要因」への具体的な記載もなかった。

気候変動対策に加えて生物多様性の保全が注目されているが、最近では森林破壊と共に人権侵害につながる各種原料調達について批判が続出している。先住民族らが訴えた「森林破壊の真の構造的な要因」が、今後、日本を含むバイオマス大量輸入国への大きな批判となる可能性が高い。

世界各地で異常気象が報告され、地球温暖化の影響が明らかになってきた。しかし、米国トランプ政権の「パリ協定」からの再離脱、欧州の政治基盤の右傾化などにより、自国第一主義がはびこり、国際協力としての脱炭素への取り組みに明らかに逆風が吹いている。

COPでは欧州連合が主導的立場で、米国がそれを強力に支持する形で進められきた。今回、米国の”にらみ”がなくなった分、各国は自由に思惑を発言した。しかし、このままの状況では、脱炭素に向けた国際協力は大きく後退することになる。

今後、米国に替わり覇権をねらう中国の動きが脱炭素の鍵となる。日本も自国第一主義によりグリーントランスフォーメーション(GX)が後退する可能性が高くなった。ポスト脱炭素を考える時期に来ていることは間違いない。世界が2.3~2.5℃の気温上昇に直面した場合、どうするか?

小売電気事業者のCO2排出量削減

2020年3月、年間販売電力量が5億kWhを超える小売電気事業者に対し、「2030年度に非化石電源比率(再エネ+原子力)を44%以上」とする中間目標値が定められた。もちろん、めざす最終目標は2050年に非化石電源比率100%である。

この進捗はどうなっているのであろうか?また、「エネルギー供給構造高度化法」の目標年度が迫る中で、2031年度以降の非化石電源比率の目標を定める必要がある。

小売電気事業者に課された目標

この法律は、エネルギー供給事業者(電気、ガス、石油など)に対し、非化石エネルギー源の利用拡大と、化石エネルギー原料の有効利用を目的に、2009年7月に成立した。(東日本大震災の前に成立した法律である。)

しかし、注目されたのは2020年3月、小売電気事業者に対して「エネルギー供給構造高度化法」の中間目標値が設定されてからである。すなわち、年間販売電力量が5億kWhを超える小売電気事業者に、「2030年度に非化石電源比率を44%以上」とする中間目標値が定められた。

目標が達成できなかった小売電気事業者には、資源エネルギー庁から指導・勧告・命令・罰則が科される。(ただし、非化石電源比率(%)=非化石電源による発電電力量/総発電電力量×100)

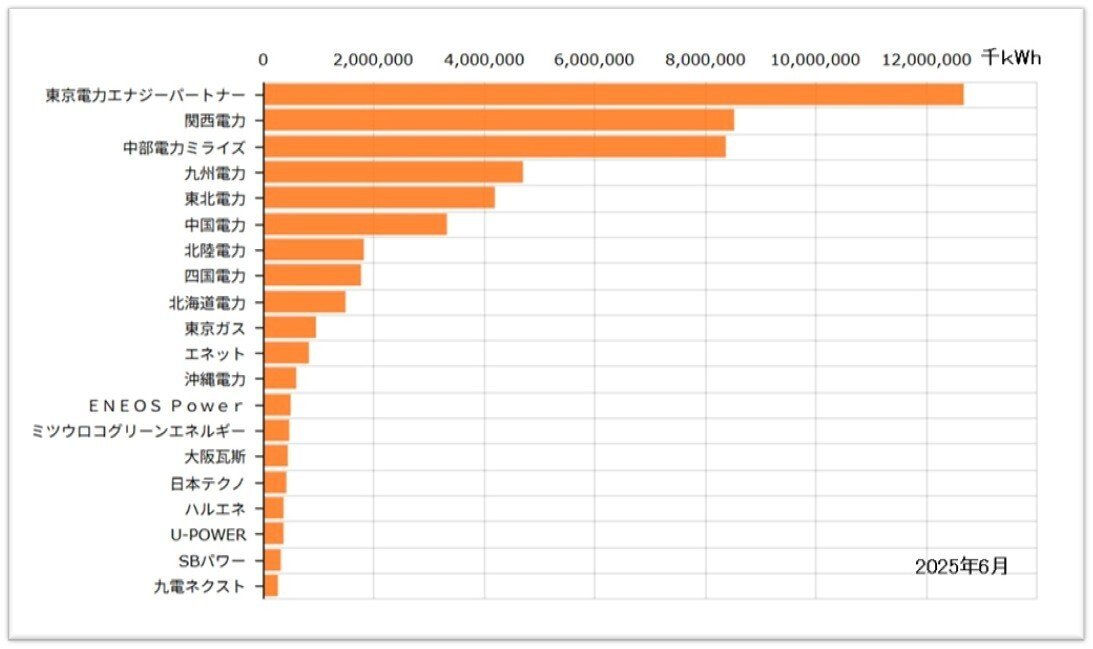

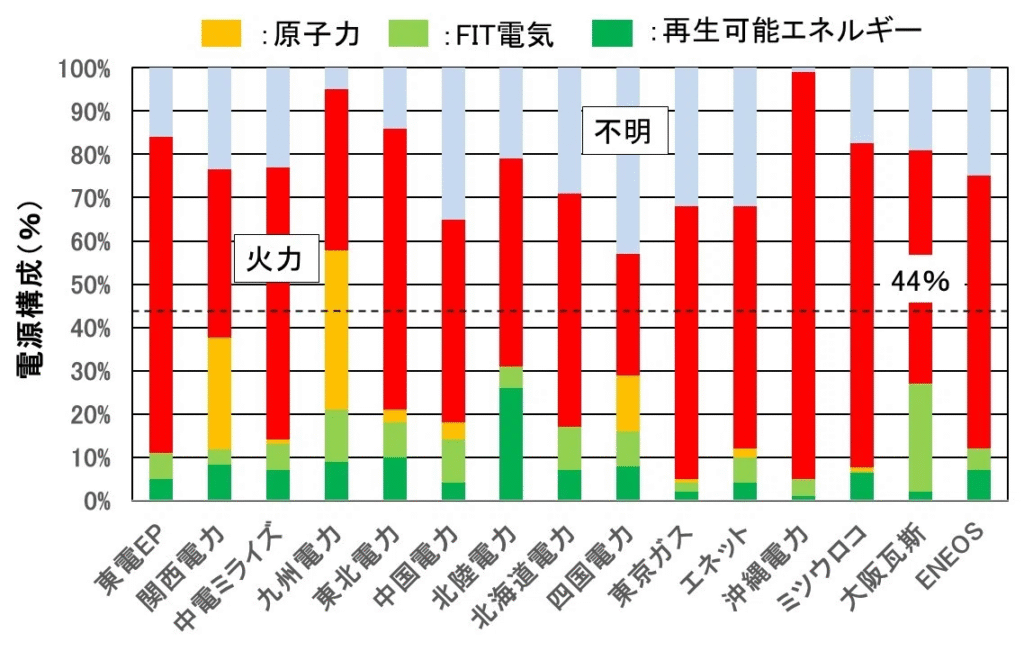

トップの東京電力エナジーパートナーの販売量は126.62億kWhであり、十二位の沖縄電力が5.95億kWhと旧大手電力会社が上位を占め、十三位のENEOS Powerが4.96億kWh、十四位のミツウロコグリーンエネルギーが4.63億kWh、十五位の大阪瓦斯が4.45億kWhと新電力と呼ばれる新規参入企業が並ぶ。

「エネルギー供給構造高度化法」では、年間販売電力量が5億kWh以上の小売電気事業者を対象としており、十二位の沖縄電力(5.95億kWh)までが該当する。しかし、十五位までは僅差で年度によっては順位が逆転する。

また、中途半端に思える44%は、2021年10月の第6次エネルギー基本計画で、2030年度の電源構成を原子力比率20~22%、再生可能エネルギー比率22~24%をめざすとした数値の合算値とほぼ整合する。これまで放任していた小売電気事業者に、非化石電源の導入比率目標を設定したのである。

当然のことであるが、最終目標は2050年に非化石電源比率100%で、既に目標を達成した小売電気事業者でも、非化石電源比率の更なる向上への努力を求めた。

また、「エネルギー供給構造高度化法」に従い、小売電気事業者には自社の電源構成と非化石証書の使用状況、並びにCO2排出係数を毎年公表する義務を課した。

小売電気事業者の電源構成の現状

公表されている「非化石電源比率」の定義であるが、各社が保有する発電設備の出力ではなく、発電電力量で定義したのは休・停止設備を除外する意味でより実質的である。(非化石電源比率(%)=非化石電源による発電電力量/総発電電力量×100)

火力発電、原子力、再生可能エネルギーは、小売電気事業者が自社で保有する発電設備からの販売電力量である。また、FIT電気とは、固定価格買取制度(FIT)に基づいて再生可能エネルギーで発電された電気を、小売電気事業者が買い取り販売したものである。

年間販売電力量が約5億kWhを超える小売電気事業者が公表している2024年度の電源構成を観ると、電源構成において火力発電比率が圧倒的に高いことが分かる。

また、中間目標である「2030年度に非化石電源比率を44%以上」については、自社で保有する発電設備の非化石電源比率(再エネ+原子力)で目標をクリアしている小売電気事業者はない。

旧大手電力会社の自前の再エネ比率が低いことが目を引く。10%を超えているのは、北陸電力(26%未満)、東北電力(10%)のみである。

一方、非化石電源比率(再エネ+FIT電気+原子力)は、九州電力(57.9%)、関西電力(37.6%)が高く、2030年の44%中間目標値をクリアあるいは近づいている。いずれも原子力が再稼働しており、その影響が大きいことは明らかである。

「エネルギー供給構造高度化法」の目的は、火力発電主体の電力供給形態を非化石電源(再エネ+原子力)へ移行することにあるが、まだまだ見通しは暗いと言わざるを得ない。

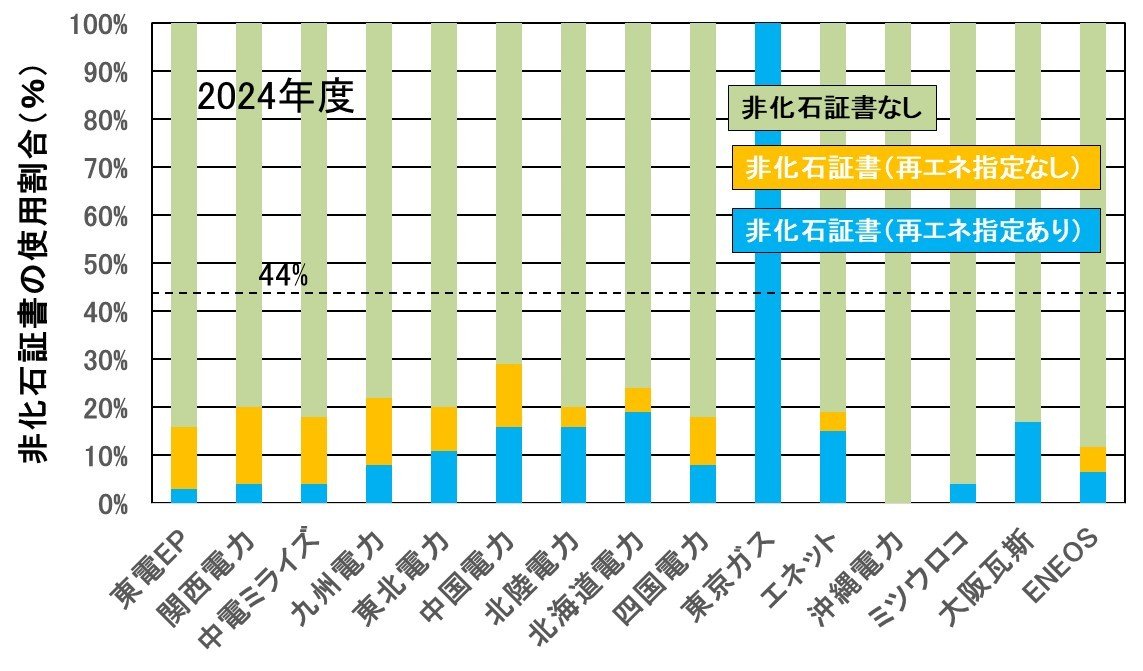

「非化石証書」の問題点とCO2排出係数

小売電気事業者の「非化石証書」の使用状況

2016年1月、経済産業省は「非FIT非化石証書に係る制度」を導入し、小売電気事業者の非化石電源比率は、電源構成ではなく非化石証書の使用量で定まるとした。

すなわち、小売電気事業者は非化石電源(再エネか原子力)を導入すると共に、2018年5月に開設された非化石価値取引市場から「非化石証書」を購入する必要がある。しかし、非化石電源を持たない小売電気事業者でも、「非化石証書」を購入すれば非化石電源比率をアップできるとする仕組みである。

当初、「非化石証書」は固定価格買取制度(FIT)に基づく再エネ由来の「FIT非化石証書」が取引された。2020年11月以降、大手電力会社が供出したFIT対象外の大型水力や卒FITなどの「非FIT非化石証書(再エネ指定あり)」、原子力やごみ発電などの「非FIT非化石証書(再エネ指定なし)」も取引が始まる。

現在、オークションによる非FIT非化石証書は、最高価格:1.3円/kWhで最低価格:0.6円/kWhと定められている。

また、大手電力会社のように非化石電源を自社で保有する場合、非化石電源から内部調達できる量に上限が設定され、超過して保有する分は「非FIT非化石証書」として市場等へ供出することが推奨された。

また、全ての小売電気事業者は非化石電源の保有量に関係なく、自社の販売電力量に対して同じ比率で外部から「非化石証書」の購入が定められた。

固定価格買取制度(FIT)に基づく再エネ由来の「FIT非化石証書」の使用状況は、小売電気事業者により異なる。政府の決めた2030年の中間目標の44%に向け、自社の経営状況に合わせて「非化石証書」を購入しているのが現状である。

すなわち、大手電力会社の多くは、自社が有する再エネや原子力分の「非化石証書」を購入せず、火力発電並みのCO2排出係数を甘んじて受けている。

実際に、大手電力会社の「非化石証書」の使用率は20%前後である。非化石電源比率(再エネ+FIT電気+原子力)の高い、九州電力(非化石電源比率:57.9%)、関西電力(37.6%)でも「非化石証書」の使用率は20%前後である。

一方で、東京ガスは「非化石証書」の使用率100%を達成し、島嶼県として中間目標44%を免除されている沖縄電力はゼロ%を更新している。

各小売電力事業者の「非化石電源比率」と「非化石証書の使用率」とは必ずしもリンクしていないのである。本来はリンクすべきであるが、個々の事業者の経営状況が反映された結果である。

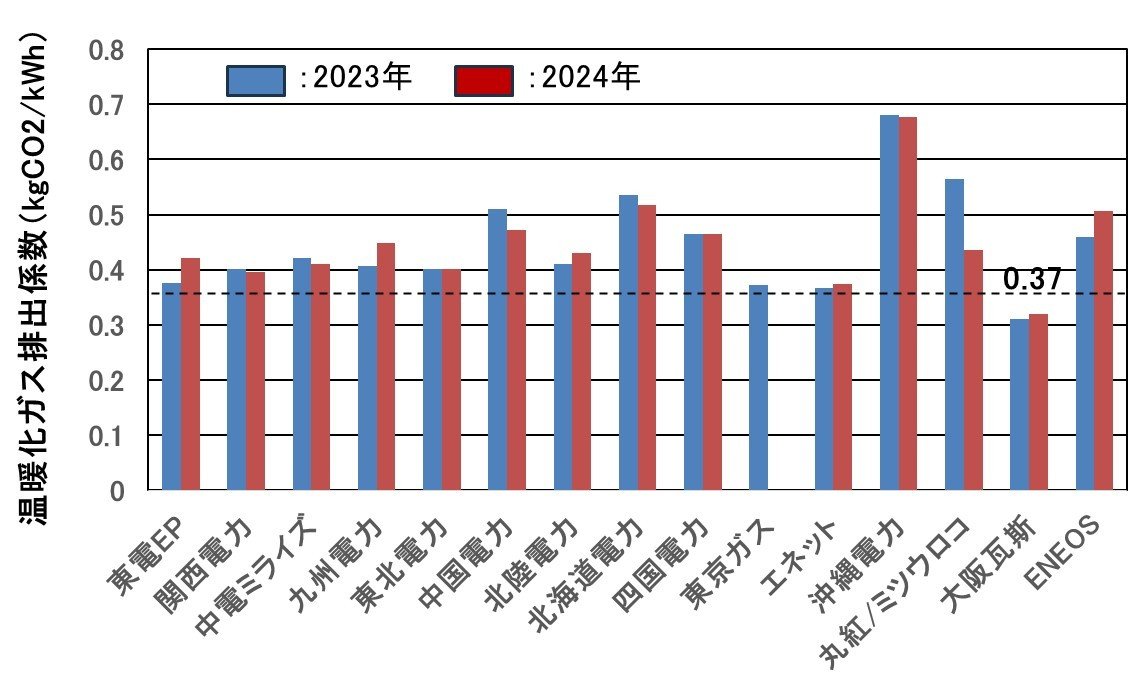

小売電気事業者のCO2排出係数

電気事業者の自主的な取り組みである温暖化ガス排出量の削減目標は、「2030年に温暖化ガス排出係数を0.37kgCO2/kWh以下」である。

これに対して、各社が公表している調整後CO2排出係数は東京ガスは0kgCO2/kWh、エネットが0.374kgCO2/kWh、大阪瓦斯が0.32kgCO2/kWh(2025年計画値)で、CO2削減目標をクリアあるいは近い値を示している。しかし、多くの電力会社では削減目標をオーバーしている。

ただし、調整後CO2排出係数とは、固定価格買取制度(FIT)に基づき国から配分された環境価値(余剰非化石価値相当量)や調達した非化石証書の環境価値等による調整を反映した後のCO2排出係数である。そのため、各小売電力事業者の真のCO2排出係数とは異なる点に注意が必要である。

実質的な非化石電源比率の高い九州電力(61%)、四国電力(42.8%)、関西電力(40.9%)は、いずれも調整後CO2排出係数は目標値をオーバーしている。非化石証書を十分に使わないことによる修正の影響であろう。

一方で、東京ガスはLNG発電が主体であるが、「化石燃料証書」を100%購入することで調整後CO2排出係数のゼロを早くも達成している。

繰り返しになるが「エネルギー供給構造高度化法」の目的は、小売電気事業者の非化石電源比率を高めることである。しかし、小売電気事業者の非化石電源比率が順調に伸びているとはいえない。「非化石証書」の仕組みが最善の取り組みになっているのであろうか?

エネルギー供給構造高度化法の進捗状況

2025年10月、経済産業省で第108回 総合資源エネルギー調査会 電力・ガス事業分科会 電力・ガス基本政策小委員会 制度検討作業部会が開催された。

今年度は第2フェーズの最終年度であり、2026年度からの第3フェーズに向け、中間目標値の達成状況等の確認と、今後の運用等について検討を行われた。

これまでの「非化石電源比率」の推移

2018年度の対象事業者の非化石電源比率は22.8%であった。「エネルギー供給構造高度化法」では、第1フェーズ(2020~2022年度)では中間目標(2030年度に40%以上)を導入した。

その結果、第1フェーズでは非化石電源比率は21%から29%に上昇したが、第2フェーズ(2023~2025年度)では2024年度で31%にとどまった。

中間目標(2030年度に非化石電源比率を44%以上)の達成は、まだまだ明るいとは言えない状況にある。ただし、FIT電源への高い依存から、FIP電源の増加や原子力再稼働により非FIT電源の割合が増加したのは、電気料金の高騰対策としも明るいニュースである。

ゆっくりと増加する「非化石証書」の取引状況

「非化石証書」は、固定価格買取制度(FIT)に基づく再エネ由来の「FIT非化石証書(FIT証書)」と、大手電力会社が供出したFIT対象外の「非FIT非化石証書(非FIT証書)」があり、日本卸電力取引所(JEPX)が運営する「再エネ価値取引市場」と「高度化法義務達成市場」で売買される。

「非FIT証書」の取引量はゆっくりと増加している。大部分が発電事業者と需要家の相対取引(電力会社内での内部取引を含む)によるものであり、市場取引は少なく、今後の伸びが期待される。

また、2022年度以降は需要家が非FIT証書(再エネ指定あり)を直接購入でき、データセンター、不動産、自治体による利用など増加傾向にあるが、2024年度で4.6億kWh程度と限定的である。

一方、「FIT証書」の取引量もゆっくりと増加しているが、売札量(売りたい企業による入札量)に比べて買札量(買いたい企業による入札量)の増加が顕著である。

これまでの「高度化法義務達成市場」は、非FIT証書の取引価格が上限価格(1.3円/kWh)となる場合もあったが、多くの入札で下限価格(0.6円/kWh)となっている。

「再エネ価値取引市場」についても、FIT証書の取引価格は着実に増加しているが、これまで全ての入札で売入札量が買入札量を大幅に上回り、約定加重平均価格は下限価格(0.4円/kWh)近傍であった。

2040年度の中間目標設定は?

「エネルギー供給構造高度化法」の中間目標の2030年度が迫る中で、2031年度以降の非化石電源比率の目標を定める検討が始まっている。

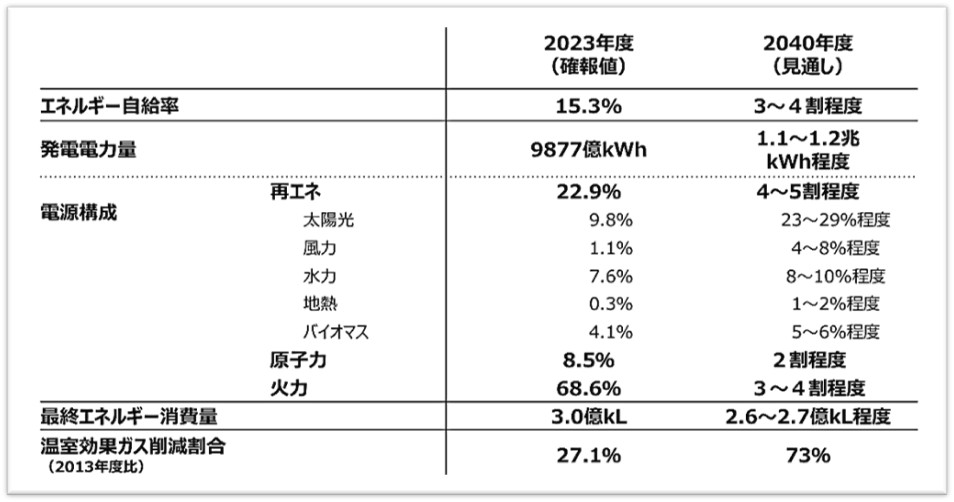

2025年2月に策定された「2040年度のエネルギー需給見通し」では、再エネ4~5割程度、原子力2割程度、火力3~4割程度という新たな電源構成が示された。したがって、「2040年度のエネルギー需給見通し」の非化石電源の下限値を参照し、「2040年度に非化石電源比率を60%以上」(案)が示された。

また、これまでと同様に第3フェーズも3年間(2026~2028年度)で終了することとし、2029年度以降は第4フェーズ(仮称)が運用開始される予定である。最終決定は、今後の課題である。

「非FIT証書」の販売収入

非化石価値取引制度の目的の一つは、非化石証書の販売収益を非化石電源の新設・増設や維持に充てることにより、非化石電力量を維持拡大することである。

そのため「非化石証書」の売り手のうち、旧一般電気事業者であった発電事業者及び電源開発については、外部への非FIT証書の販売収入がある場合、証書販売収入の額及び使途について、資源エネルギー庁に報告することを求めている。

2024年度の「非FIT証書」の販売収入は、市場取引19億円、相対取引576億円である。

使途の内訳は、拡充・改良については主に水力発電所の大型改修工事および原子力発電所の安全対策工事などで、修繕については主に水力発電所の放水管浚渫および定期点検などであった。具体的なそれぞれの金額は公開されていない。