運輸部門におけるCO2排出量の削減には輸送効率の改善が重要で、航空機、自家用乗用車、バス、自家用貨物車が対象として有効である。中でも長距離用のバスや自家用貨物車、EV化やFCEV化が困難な航空機については、液体燃料の脱炭素化(バイオ燃料、合成燃料)が選択肢の一つと考えられる。

液体合成燃料の製造で、再生可能エネルギー由来の水素を使い、発電所や工場などから排出されたCO2を回収して原料としたものが「e-fuel」である。e-fuelの製造コストは300〜700円/Lと試算されており、低コスト化とサプライチェーン構築による安定供給体制の整備が検討されている。

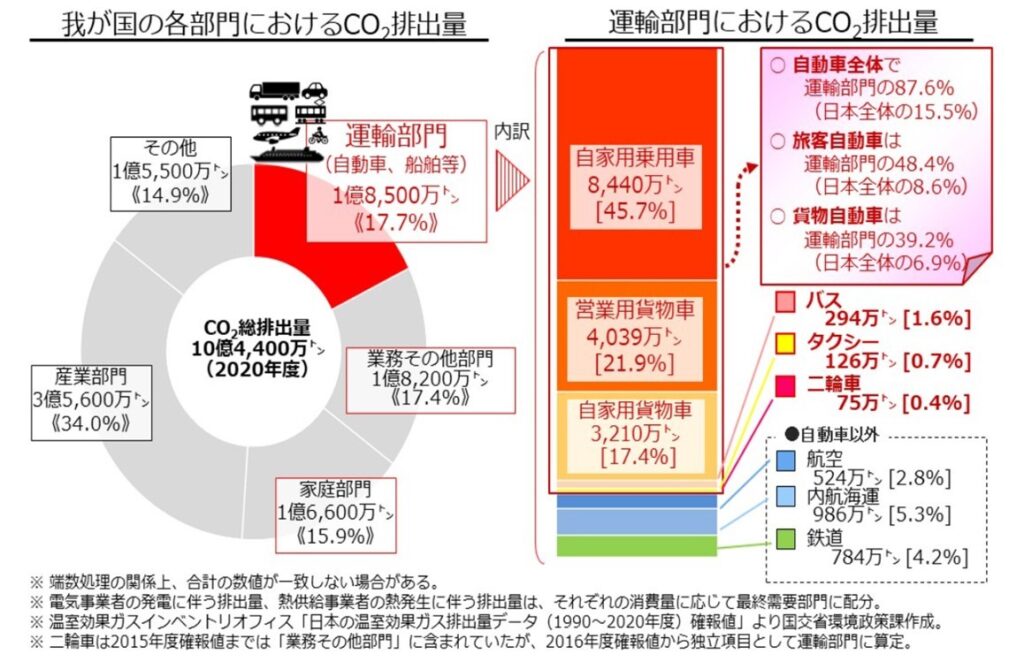

運輸部門におけるCO2排出量

図1のように、2020年度における日本のCO2排出量(10.44億トン)のうち、運輸部門からの排出量(1.85億トン)は17.7%を占める。特出している自動車は全体で運輸部門の87.6%を占め、うち、旅客自動車が運輸部門の48.4%、貨物自動車が運輸部門の39.2%を排出している。

当然のことながら、輸送量が増加すればCO2排出量も増加する。輸送量は景気の動向等に左右されるため、運輸部門におけるCO2排出量の削減は、輸送効率を改善することが重要となる。

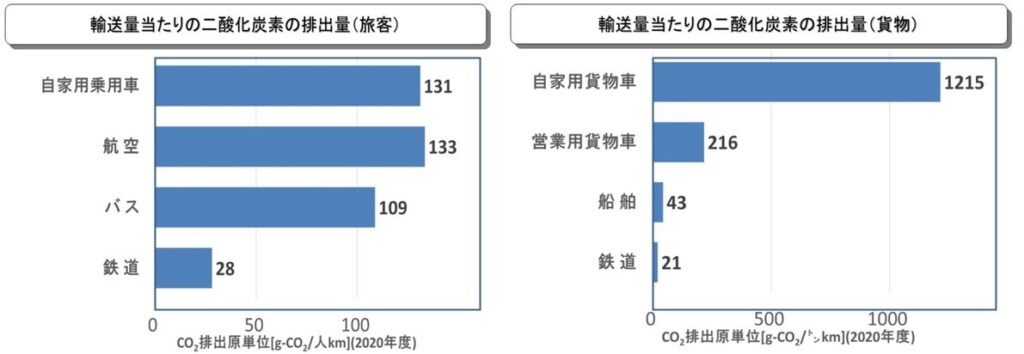

図2には、国内の旅客輸送と貨物輸送について、輸送効率の目安となる単位輸送量当たりのCO2排出量を比較する。旅客輸送では各輸送機関から排出されるCO2排出量を輸送量(人数×距離km)、貨物輸送では輸送量(重量トン×距離km)で割ることで、単位輸送量当たりのCO2の排出量を示す。

旅客輸送では、航空輸送の単位輸送量当たりのCO2排出量が最も多く、自家用乗用車、バスが続いている。貨物輸送では、自家用貨物車の単位輸送量当たりのCO2排出量が特出して多いことが分かる。すなわち、航空輸送、自家用乗用車、バス、自家用貨物車がCO2排出量の削減対象として有効である。

現在、自家用乗用車、短距離用のバスや自家用貨物車については、EV化が急速に進められている。一方、長距離用のバスや自家用貨物車についてはFCEV化が検討されている。しかし、EV化やFCEV化が困難な航空機に関しては、液体燃料の脱炭素化が一つの選択肢として検討されている。

液体燃料の脱炭素化としてバイオ燃料が推進されているが、バイオマス原料不足が懸念されている。そこで有望視されているのが、「合成燃料(e-fuel)」の活用である。合成燃料とはCO2とH2を合成して製造される液体燃料であり、複数の炭化水素化合物の集合体である。

合成燃料の商用化の加速

資源エネルギー庁は2021年4月の「合成燃料研究会 中間取りまとめ」を基軸として、2022年9月に「合成燃料(e-fuel)の導入促進に向けた官民協議会」を設置し、経済産業省や国土交通省と、石油連盟、日本自動車工業会などの業界団体が参加して初会合が開かれた。

官民協議会では、合成燃料の商用化に向けて技術面・価格面の課題に加え、認知度向上のための国内外への発信、サプライチェーンの構築、CO2削減効果を評価する仕組みなどの整備を進めている。

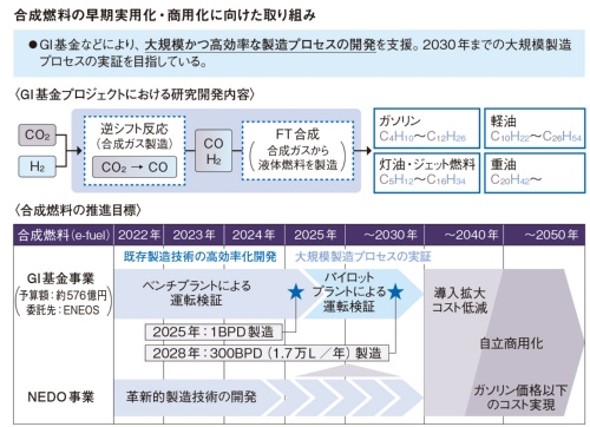

2023年5月、経済産業省はCO2と水素でつくる合成燃料の商用化の目標を、2030年代前半に前倒しすると発表。これまで2040年をメドにしていたが、グリーンイノベーション基金などにより、2030年までの大規模製造プロセスの実証を目指している。

出典:「グリーン成長戦略」を資源エネルギー庁が一部加工

2024年6月、日本と、ドイツ、リトアニアは、合成燃料の普及に向けてた連携で合意した。カーボンニュートラルの燃料として、「全ての運輸部門で生産や販売、利用を後押しする」とし、早期商業化をめざす。

具体的には、航空機、船舶、自動車分野での運用・生産などに関する知識の共有、合成燃料に必要な水素の生産拡大などで協力する。日本ではトヨタ自動車などが開発に着手している。自動車に加え航空での利用も視野に入れるドイツ、バルト海に面し船舶での活用を見込むリトアニアと連携する。

合成燃料(e-fuel)とは?

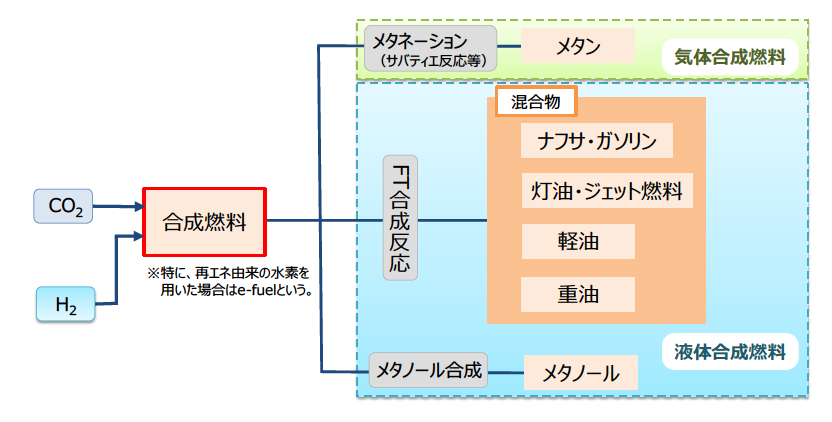

CO2とH2を原料とする合成燃料は、液体合成燃料と気体合成燃料とに大分類できる。触媒(Ni、Ru)を用いて熱化学的にメタンを製造するサバティエ反応(CO2 + 4H2 →CH4 + 2H2O)などを使い、メタネーション技術により製造される合成メタンが、気体合成燃料である。

CO2からのメタン製造技術としては、熱化学的手法のほかに、電気化学、光還元、生物学的手法などについて研究・開発が行われている。

一方、触媒(Fe、Co)を用いて熱化学的にFT(Fischer-Tropsch、フィッシャー・トロプシュ)反応((2n+1)H2+nCO →CnH2n+2 +nH2O)を使い製造されるナフサ・ガソリン、灯油・ジェット燃料、軽油、重油などの混合物が液体合成燃料である。

この液体合成燃料の製造で、再生可能エネルギー由来の水素を原料としたものが「e-fuel」と定義されている。発電所や工場などから排出されたCO2を回収(CCS:Carbon Capture and Storage)して使用する。将来的にはDAC(Direct Air Capture)技術で、大気中のCO2を直接分離・回収する。

また、メタノールなど多くの含酸素化合物も液体合成燃料に大別される。メタノールはゼオライト触媒を用いMobilが開発したMTG(Methanol to Gasoline)プロセス(nCH3OH →(CH2)n+nH2O)により、ガソリンにも転換できる。

合成液体燃料はカーボンリサイクル技術により製造され、回収されたCO2を用いるため脱炭素燃料とみなせる。また、硫黄や重金属成分を含まないクリーンな燃料である。エネルギー密度や搬送・貯蔵などの特性も、従来の液体化石燃料と同等であり、既存の化石燃料機器がそのまま使用可能である。

国内の石油大手2社の戦略

ENEOSホールディングスは、FT合成反応(触媒反応)で中間原料としての合成原油の製造に取り組み、その後、精製して所定の合成燃料を得る。

2024年度上期中にドラム缶1本分相当の1バレル/日の実証設備を国内に立ち上げ、2025年の大阪・関西万博で自動車のデモ走行に使う。2028年度には300バレル/日規模へ大型化し、商用化への準備を進める。

出光興産は、中間原料として合成メタノールを製造し、その後、組成転換により所定の合成燃料を得る。

2024年5月には、米国やチリ、ウルグアイに工場建設を計画する米国HIFグローバル社に約180億円を出資すると表明。2028年にも輸入を始め、2035年には1万バレル/日の供給体制をめざす。

一般に合成原油は航空機や船舶向けの重質留分の燃料、合成メタノールは自動車向けの軽質留分の燃料の製造に向くとされる。今後、製造技術の確立に加え、現状では300〜700円/Lと割高な製造コストの引き下げが課題になる。

e-fuelの製造技術とコスト

合成燃料研究会により、e-fuelの製造コストは300〜700円/Lと試算されており、低コスト化が大きな課題である。そのため協議会では、想定される今後の需要量を推計し、企業が開発や導入のためにどれだけの投資が必要になるか把握できるようにする。

合成燃料の製造プロセスとしては、CO2をCOに変換(逆シフト反応)し、COとH2を①FT合成反応させる方法が知られているが、低コスト化を目指した製造効率向上が課題である。そのため、以下に示す②CO2電解法、③共電解法、④直接合成(Direct-FT)法などが研究開発されている。

■①逆シフト+FT合成反応法は、逆シフト反応に平衡制約があるため、600℃以上で触媒を用いた還元反応(CO2+H2→CO+H2O)にもH2を消費する。その後、触媒(Co、Feなど)を用いてFT合成反応((2n+1)H2+nCO→CnH2n+2+nH2O)を行う。一部実用化されているが、目的とする合成燃料の留分を高めるためには、新たな触媒開発が必要である。

■②CO2電解+FT合成反応法は、CO2→CO+1/2O2の不可逆反応であり、CO2の電解に電力を直接用いるため、比較的低温で反応しやすく、水素製造コストが抑えられる。長期時間安定的にCOを生成できる電解装置の開発が重要である。その後、FT合成反応を行う。

■③共電解+FT合成反応法は、共電解反応(H2O+CO2→H2+CO+O2)でCO2と共に水電解を行うため、別に水電解を行って水素調達するよりも効率よく合成ガス(CO、H2)を製造できる可能性がある。高温で長時間安定的にH2、COを生成できる電解装置の開発が重要である。その後、FT合成反応を行う。

■④直接合成(Direct-FT)は、逆シフト反応とFT合成反応を同時に実現する反応(nCO2+mH2→CnH2(m-2n)+2nH2O)のため、逆シフト反応+FT合成反応のプロセスに比べて効率よく合成燃料を製造できるが、新たな触媒を開発する必要があり基礎研究段階である。

合成燃料は、その原料となる水素やCO2の製造・調達をどうするかで、製品コストが大きく変化する。現時点の試算では、約300円~700円/L化石燃料に比べて高額であること示されている。経済産業省は商用化の後、日量1万バレル(159万リットル)を目標に量産させて価格の引き下げにつなげる。

例えば、海外ですべて製造・調達して合成燃料を輸入する場合の製造コストは約300円/L、水素を輸入して国内で合成燃料を製造する場合は約350円/L、水素やCO2の製造。調達をすべてを国内で行う場合は約700円/Lなどの試算が示されている。

合成燃料の低コスト化は、CO2の分離・回収コストとH2の製造・輸送コストの低減、合成効率の向上が必須である。現時点では、グリーン水素の製造・輸送コストの占める割合が高く、海外の安価な再生可能エネルギーで水素製造を行い、日本に水素を輸入するサプライチェーンが現実的である。

自動車分野における取り組み

自動車全体で日本国内の年間CO2排出量は1.62億トンで、国内運輸部門の87.6%と特出している。

その内訳は、自家用自動車では年間CO2排出量が8440万トン(自動車全体に占める割合は45.7%)、営業用貨物車が4039万トン(21.9%)、自家用貨物車が3210万トン(17.4%)、バスが294万トン(1.6%)、タクシーが126万トン(0.7%)、二輪車が75万トン(0.4%)である。

2017年のIEAの分析によれば、主に先進国での乗用車のEVシフトは急速に進むと予想している。2030年時点で世界の電動車(BEV、FCEV、PHEV、HEV)が占める割案は32%まで増加するが、エンジン搭載車(PHEV、HEV、CNG、ガソリン車、ディーゼル車)は91%残ると予測している。

また、トラックやバスなど大型車のEVシフトは、さらに遅れる。全世界でカーボンニュートラル(CN)を実現するには、エンジン搭載車への脱炭素燃料(バイオ燃料、合成燃料)の供給が鍵となる。

日本は「2050年カーボンニュートラル」を宣言しており、日本自動車工業会は合成燃料をその達成手段の一つと位置付けている。合成燃料の最大の課題は化石燃料並みへの価格実現であり、政府支援が必須である。今後はサプライチェーンの構築を目指すとともに、国際規格の検討を始める必要がある。

一方、2020年7月、トヨタ自動車やENEOSなど6社でつくる次世代グリーンCO2燃料技術研究組合では、合成液体燃料「e-fuel」の研究開発を進めていることが公表された。

e-fuelはガソリン燃料やディーゼル燃料に混合して使い、エネルギー生成段階を含むHEVのCO2排出量が、電気自動車(EV)を下回る水準を目指し、2030年に一層厳しくなる環境規制に備える。

2017年にe-fuelの研究施設を設立したドイツAudiが研究開発で先行している。e-fuelが実現すれば、LCAの観点からHEVはEVに対抗でき、電動化が難しいと考えられる船舶や航空機にも活用できる。政府は2050年にガソリン価格を下回ることを開発目標に掲げている。

2022年12月、ドイツ・ポルシェはチリ・Highly Innovative Fuelsらと共に、e-fuelの生産開始を発表した。チリ最南端プンタアレナスのハルオニ工場で、風力エネルギーを使い水とCO2から製造する。約13万L/年を生産し、2020年代半ばに5500万L/年に、その2年後に5億5000万L/年まで増産する。

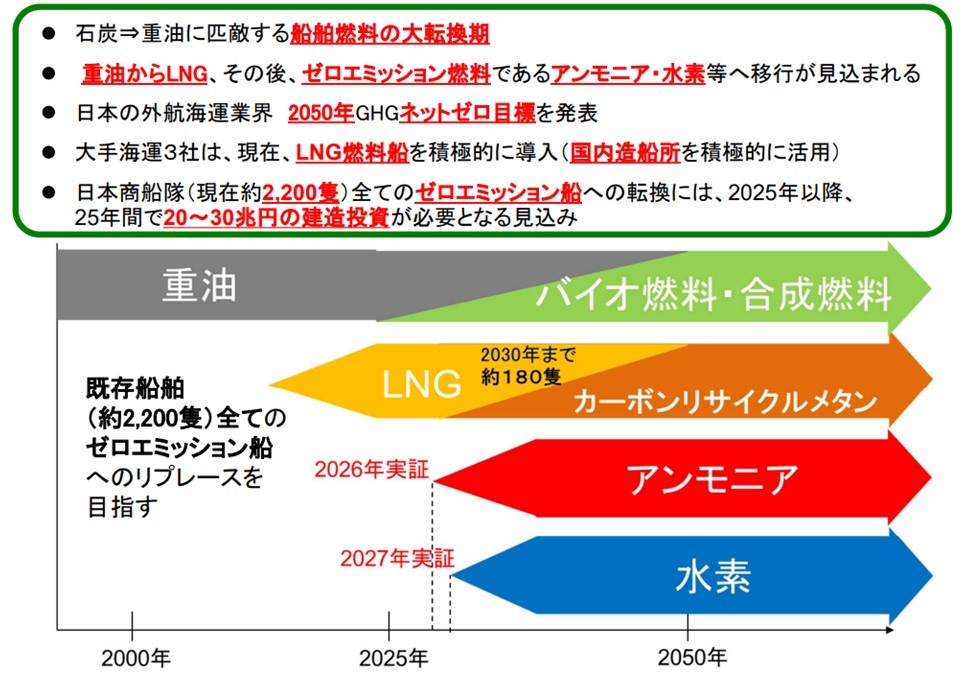

船舶分野における取り組み

国際海運におけるCO2排出は、国際海事機関(IMO)により国際的な削減策が統一的に検討され、排出量は国毎ではなく国際海運という分野に計上されている。すなわち、世界全体のCO2排出量335億トンのうち約7億トンであり、国際海運は約2.1%を占めている。

一方、内航海運におけるCO2排出は、国連気候変動枠組条約(UNFCCC)の枠組みにおける国別の排出量に計上され、その年間CO2排出量の986万トンは国内運輸部門の5.3%を占めている。内航海運は、国内貨物輸送(輸送量×輸送距離)の40%を担う重要な部門である。

国土交通省と日本船主協会は「2050年の国際海運カーボンニュートラル」を表明し、その実現に向け、図4のように外航船舶燃料について現在の重油から複数の脱炭素燃料への転換を計画している。

外航船舶各社は、移行期における低炭素燃料としてLNG燃料船の導入を進めているが、これらは将来的に合成燃料(カーボンリサイクルメタン)への転用を可能としている。また、内航海運では、2030年度のCO2排出量を約17%削減(2013年度比)を目標とし、省エネと代替燃料の活用を推進している。

航空分野における取り組み

国際航空におけるCO2排出は、国際民間航空機関(ICAO)により「2019年以降、CO2排出量を増加させない」というグローバル削減目標が設定されている。世界全体のCO2排出量335億トンのうち国際航空が約6億トンであり、その占める割合は約1.8%である。

一方、航空分野のうち日本国内のCO2排出量として算定されるのは国内航空のみであり、その年間CO2排出量524万トンは運輸部門の2.8%を占めている。

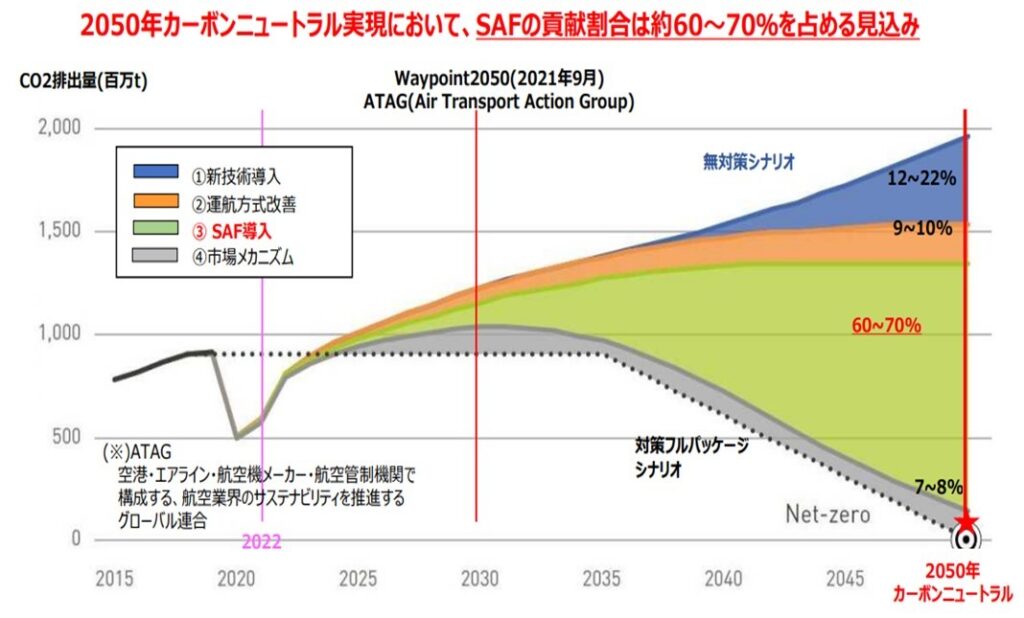

国際航空分野では2021年からICAO CORSIA(国際民間航空のためのカーボン・オフセットおよび削減スキーム)が開始され、カーボンオフセット義務が発生するため喫緊の課題である。

そのため、低燃費機材の導入・新技術研究開発への協力、運航方式の工夫等に取り組み、カーボンニュートラルな液体燃料であるSAFの導入は、航空分野の脱炭素に必要不可欠である。

図5に示すようにカーボンニュートラルの実現手段として、SAF導入によるCO2削減効果が最も大きく、全体の60~70%を占めると推計されている。今後、経済安全保障の観点からも、SAFの国内生産、サプライチェーン構築により、安定的に需要量を供給できる体制の整備が必要である。

2050年時点のSAFの想定必要量は、国内で2,300万KL、全世界では5.5億KLと推計されており、バイオ燃料だけでは原材料の確保に限界があり、合成燃料の安定供給が不可欠と考えられている。

出典:定期航空協会(2021年4月)

事業化動向

2022年11月、東京ガス、大阪ガス、東邦ガス、三菱商事は、三菱商事が参画する米国ルイジアナ州のLNG製造基地キャメロンの近郊で、e-fuel事業の検討を開始した。政府支援を得て、2025年度に着工し、2029年度の操業を計画している。

再生可能エネルギーの電力で製造した水素と、工場などで出たCO2からメタネーション技術により合成メタンを製造し、キャメロン基地でLNGとして、2030年には13万トンを日本に輸入する。この量は東京ガスなど3社の都市ガス販売量の1%に相当する。

2023年6月、航空業界は電動化は難しい。2050年に目標とするCO2の排出量実質ゼロの達成には、世界のジェット燃料の大半の4.5億キロリットルをSAFに替える必要がある。SAFの原料は廃食油などが主流で、量の確保が難しい。そのため、EUは大量生産できる合成燃料が有望と判断した。

■デンマークの再生エネ大手のヨーロピアンエナジーは、合成燃料の製造を決めた。触媒技術で強みを持つ米国バーティマスと連携しコストを下げる。航空向けの合成燃料の価格はジェット燃料の10倍以上する見通しだが、規模の経済が働けば、自動車向けのコスト低減にも波及する可能性がある。

■デンマークのオーステッドが米国で合成燃料の製造を開始し、コンテナ船大手APモラー・マースクに供給する契約を締結した。

■サウジアラビアの国営石油会社のサウジアラムコは15億ドル規模のファンドを設立し、合成燃料などへの技術投資を支援する。サウジアラビアでは大規模な太陽光発電を導入でき、グリーン水素などの大量生産が可能だ。

2023年8月、大阪ガスとENEOSは、水素とCO2を原料とする合成メタン(e―メタン)の量産を発表した。2030年までに、大阪港湾部で大阪ガスが供給する都市ガスの1%に相当する6000万m3/年の製造を目指す。e―メタンの量産は日本初となる。

ENEOSがオーストラリアなどで製造した安価な水素をトルエンと結合させ、2万トン/年の水素を輸入する計画。大阪ガスが近隣の工場から回収したCO2と合成してe―メタンを製造する。欧州では天然ガスのパイプラインに水素を混ぜてCO2を減らす取り組みが増えている。

2024年3月、東京ガスや大阪ガスは、都市ガスの脱炭素化を進めるため、水素などを原料につくる合成メタン(e―メタン)の普及に取り組む国際団体「e-NG Coalition(イーエヌジーコーリション)」の設立を発表。

欧州で事業開発を進めるベルギーのツリー・エナジー・ソリューションズ(TES)が代表幹事、フランスのエンジー、トタルエナジーズ、米国センプラ・グループ、日本勢は東邦ガスと三菱商事が加盟する。CO2排出を相殺する仕組みや品質を担保する制度など、国際ルールの整備を促して早期の普及をめざす。