各小売電力事業者の「非化石電源比率」と「非化石証書の使用率」とは必ずしもリンクしていない。本来はリンクすべきであるが、個々の事業者の経営状況が反映された結果である。

実際に大手電力会社の多くは、自社が有する再エネや原子力分の「非化石証書」を購入せず、火力発電並みのCO2排出係数を甘んじて受けているため、公表している調整後CO2排出係数は真のCO2排出係数ともリンクしていない。

「非化石証書」の問題点とCO2排出係数

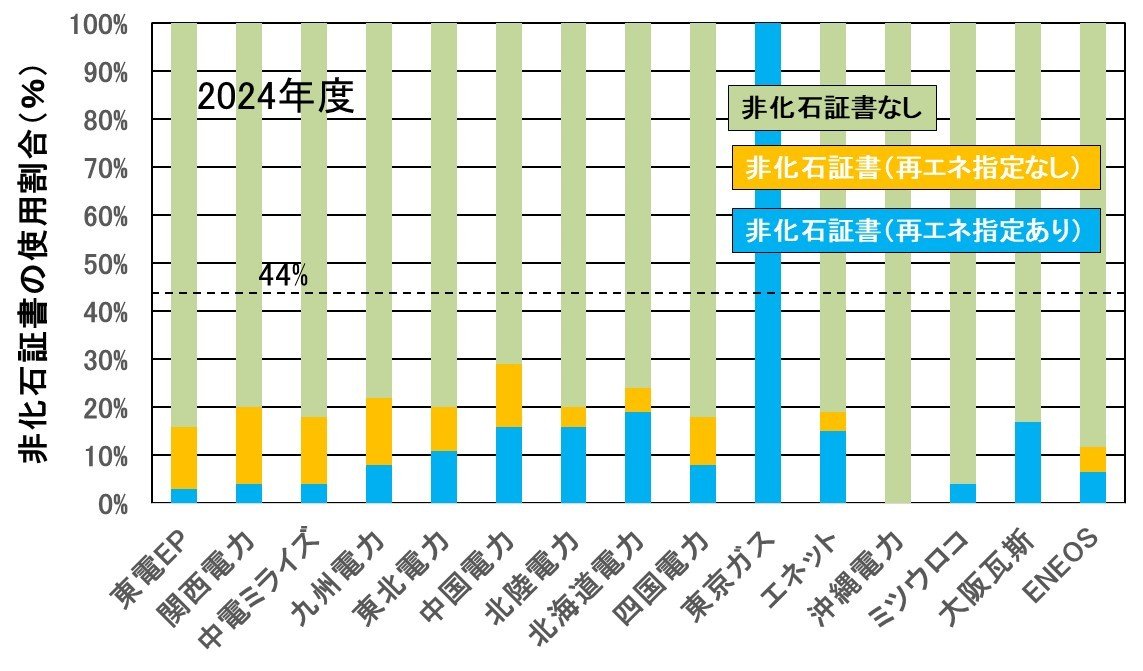

小売電気事業者の「非化石証書」の使用状況

2016年1月、経済産業省は「非FIT非化石証書に係る制度」を導入し、小売電気事業者の非化石電源比率は、電源構成ではなく非化石証書の使用量で定まるとした。

すなわち、小売電気事業者は非化石電源(再エネか原子力)を導入すると共に、2018年5月に開設された非化石価値取引市場から「非化石証書」を購入する必要がある。しかし、非化石電源を持たない小売電気事業者でも、「非化石証書」を購入すれば非化石電源比率をアップできるとする仕組みである。

当初、「非化石証書」は固定価格買取制度(FIT)に基づく再エネ由来の「FIT非化石証書」が取引された。2020年11月以降、大手電力会社が供出したFIT対象外の大型水力や卒FITなどの「非FIT非化石証書(再エネ指定あり)」、原子力やごみ発電などの「非FIT非化石証書(再エネ指定なし)」も取引が始まる。

現在、オークションによる非FIT非化石証書は、最高価格:1.3円/kWhで最低価格:0.6円/kWhと定められている。

また、大手電力会社のように非化石電源を自社で保有する場合、非化石電源から内部調達できる量に上限が設定され、超過して保有する分は「非FIT非化石証書」として市場等へ供出することが推奨された。

また、全ての小売電気事業者は非化石電源の保有量に関係なく、自社の販売電力量に対して同じ比率で外部から「非化石証書」の購入が定められた。

固定価格買取制度(FIT)に基づく再エネ由来の「FIT非化石証書」の使用状況は、小売電気事業者により異なる。政府の決めた2030年の中間目標の44%に向け、自社の経営状況に合わせて「非化石証書」を購入しているのが現状である。

すなわち、大手電力会社の多くは、自社が有する再エネや原子力分の「非化石証書」を購入せず、火力発電並みのCO2排出係数を甘んじて受けている。

実際に、大手電力会社の「非化石証書」の使用率は20%前後である。非化石電源比率(再エネ+FIT電気+原子力)の高い、九州電力(非化石電源比率:57.9%)、関西電力(37.6%)でも「非化石証書」の使用率は20%前後である。

一方で、東京ガスは「非化石証書」の使用率100%を達成し、島嶼県として中間目標44%を免除されている沖縄電力はゼロ%を更新している。

各小売電力事業者の「非化石電源比率」と「非化石証書の使用率」とは必ずしもリンクしていないのである。本来はリンクすべきであるが、個々の事業者の経営状況が反映された結果である。

小売電気事業者のCO2排出係数

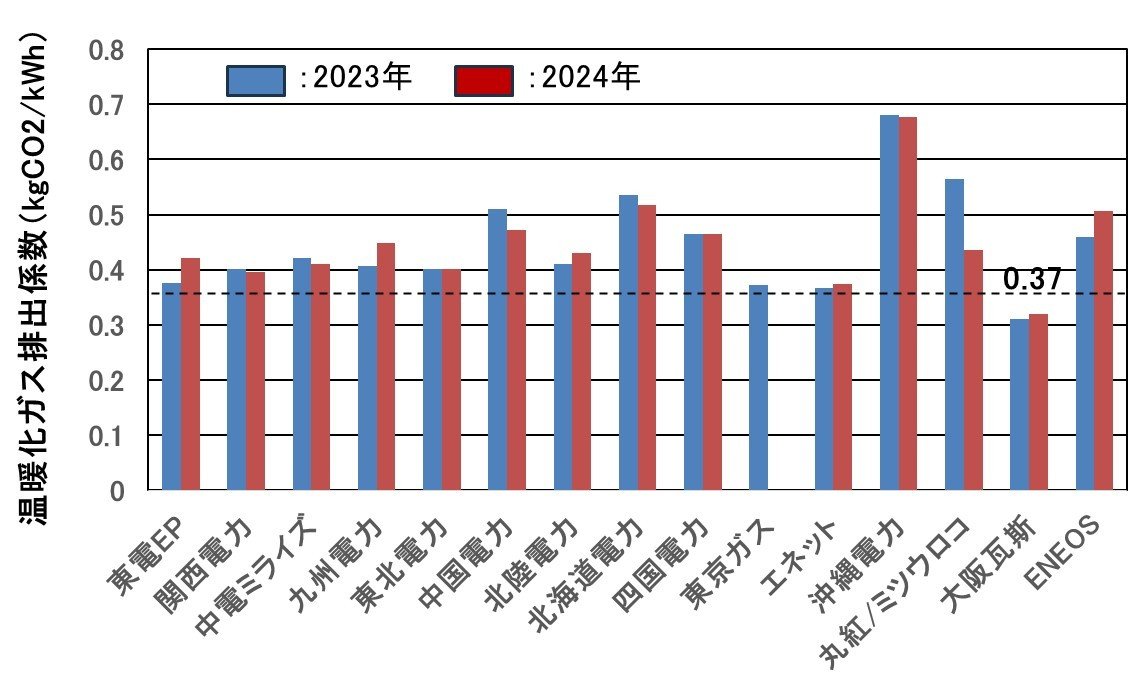

電気事業者の自主的な取り組みである温暖化ガス排出量の削減目標は、「2030年に温暖化ガス排出係数を0.37kgCO2/kWh以下」である。

これに対して、各社が公表している調整後CO2排出係数は東京ガスは0kgCO2/kWh、エネットが0.374kgCO2/kWh、大阪瓦斯が0.32kgCO2/kWh(2025年計画値)で、CO2削減目標をクリアあるいは近い値を示している。しかし、多くの電力会社では削減目標をオーバーしている。

ただし、調整後CO2排出係数とは、固定価格買取制度(FIT)に基づき国から配分された環境価値(余剰非化石価値相当量)や調達した非化石証書の環境価値等による調整を反映した後のCO2排出係数である。そのため、各小売電力事業者の真のCO2排出係数とは異なる点に注意が必要である。

実質的な非化石電源比率の高い九州電力(61%)、四国電力(42.8%)、関西電力(40.9%)は、いずれも調整後CO2排出係数は目標値をオーバーしている。非化石証書を十分に使わないことによる修正の影響であろう。

一方で、東京ガスはLNG発電が主体であるが、「化石燃料証書」を100%購入することで調整後CO2排出係数のゼロを早くも達成している。

繰り返しになるが「エネルギー供給構造高度化法」の目的は、小売電気事業者の非化石電源比率を高めることである。しかし、小売電気事業者の非化石電源比率が順調に伸びているとはいえない。「非化石証書」の仕組みが最善の取り組みになっているのであろうか?

コメント