1970年代、「光化学スモッグ問題」がクローズアップされた。これは先進諸国が工場や自動車からの排ガス(NOxなど)の規制強化でクリアできた。1980年代、南極上空に「オゾンホールが観測」された。これはモントリオール議定書によりオゾン層破壊物質(フロンなど)の規制が進められ、現在はオゾン層回復を待っている。

1990年代、「地球温暖化問題」がクローズアップされ、1994年3月に気候変動枠組条約が発効され、温室効果ガス削減をめざし国連気候変動枠組条約締約国会議(COP)がほぼ毎年開催された。2005年2月にはCOP3で先進国を中心に京都議定書が発効、2016年11月にはCOP21で全ての国を対象にパリ協定が発効した。

パリ協定の発効まで20年を要したのは地球温暖化対策の主体がCO2排出量の削減であり、各国の経済成長を阻害する対策のため総意を得ることが困難であった。その脱炭素化に異変が起きている。

カーボンニュートラルで実現をめざす脱炭素社会とは

地球温暖化により深刻化している異常気象が頻発する現状に鑑みて、多くの国が「2050年カーボンニュートラル」を掲げ、2050年までに温室効果ガス排出量の実質ゼロをめざしている。この目標は「地球温暖化問題」を解決し、持続可能な社会を実現するために極めて重要である。

日本は安倍政権時代に「地球温暖化問題」に懐疑的な第一期の米国トランプ政権と歩調を合わせた。遅ればせながら、2020年10月、ようやく菅政権に「2050年カーボンニュートラル」を宣言し、「グリーン成長戦略」に舵をきる。その後、岸田政権の「グリーントランスフォーメーション(GX)」で法整備が進められた。

2025年2月に、石破政権で「第7次エネルギー基本計画」と共に「GX2040ビジョン」が閣議決定された。

「GX2040ビジョン」とは、日本が2040年までに脱炭素社会へ移行するための長期的な戦略ビジョンである。GXを加速させるための政府の施策や、エネルギー政策、カーボンプライシング(炭素税)、産業の核となる様々な技術開発を、政府が包括的に示している。

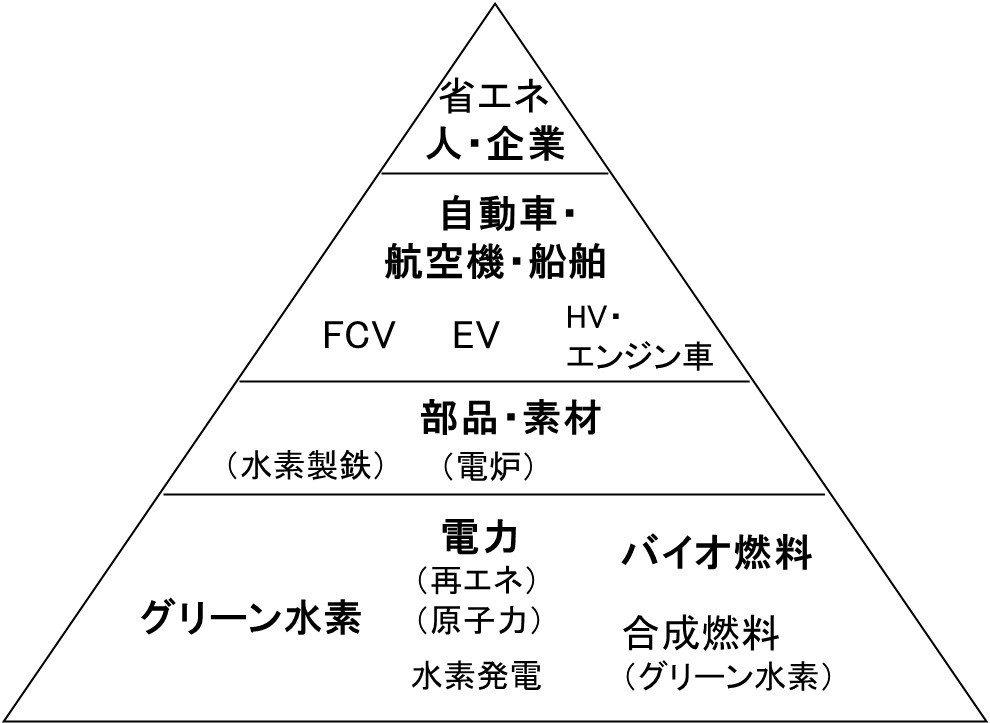

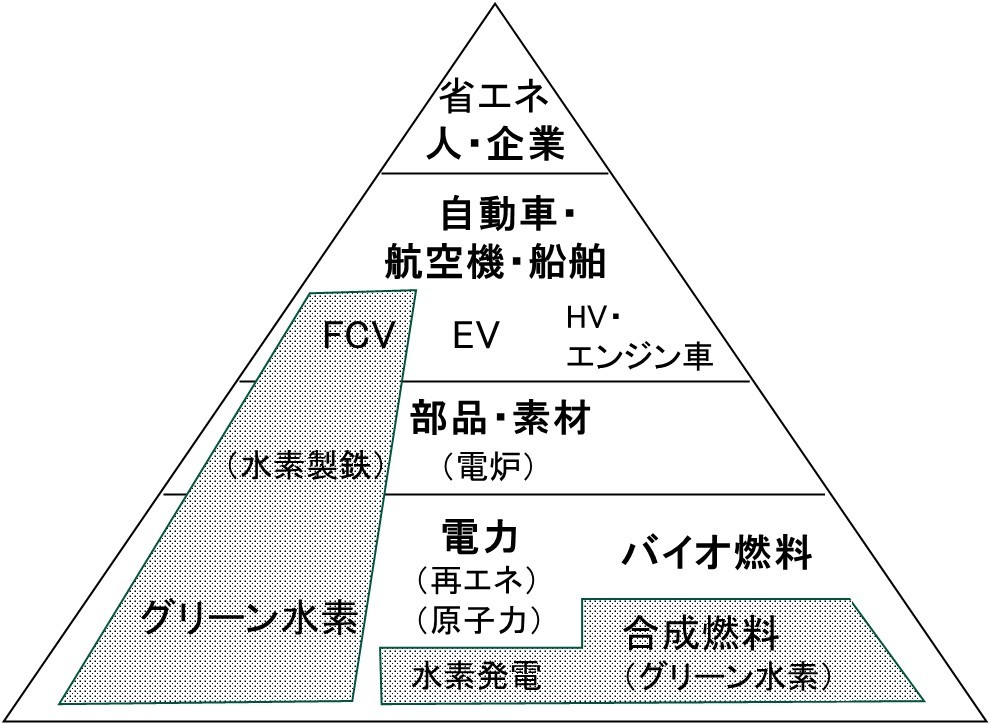

現在めざしている脱炭素社会は、層構造に分けて考えると理解しやすい。

■脱炭素社会の基盤には、化石燃料を除く様々なエネルギー源として、「グリーン水素」、「再エネ・原子力による電力」、「バイオ燃料」が位置付けられている。

■第二層目は、これらのエネルギーを使った「部品・素材の製造」である。例えば、製鋼分野では、コークスの代わりにグリーン水素を使った水素還元製鉄や、くず鉄を原料に電炉で溶かす製鋼技術がある。

■第三層目は、部品・素材を使って製造された「自動車」、「航空機」、「船舶」などの様々な製品である。例えば、自動車では電気自動車(EV)、ハイブリッド車(HV)、燃料電車(FCV)などである。

■最上層には、様々な製品に支えられた「人や企業の活動」が位置付けられる。当然のごとく、人や企業の活動における「省エネ」は、脱炭素社会の実現においても最大限の努力が必要とされる。

増加する「クリーン水素」の製造プロジェクト

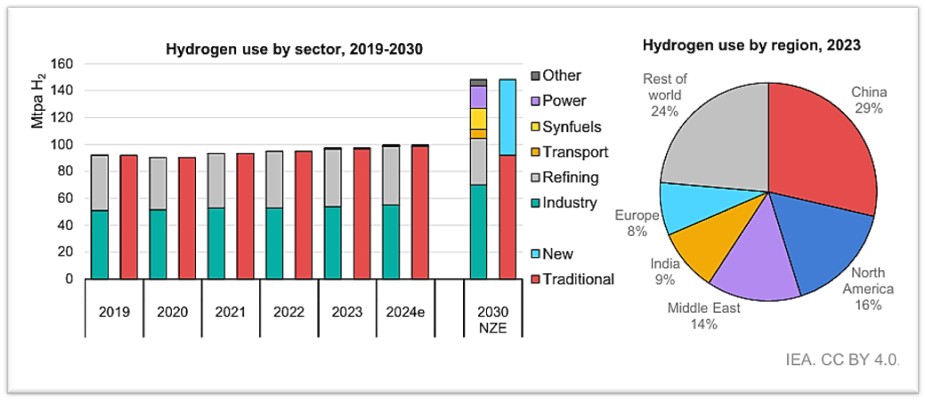

脱炭素社会を支えるエネルギーの中でも注目されるのは、究極のクリーンエネルギーとされる「水素」である。世界エネルギー機関(IEA)が2024年10月2日に発表した報告書「Global Hydrogen Review(GHR)2024」によれば、2023年の世界の水素生産量は9700万トン/年、前年比2.5%増で少しづつ増化している。

原料は天然ガスが63%、石炭20%、副生水素が15%、石油2%で、水電解水素は極わずかである。生産量は中国が世界のほぼ30%占めて一位で、米国と中東がそれぞれ14%、インドが9%と続く。

(2024e は2024年6月まで観測されたデータに基づく2024年の予測値)

内訳でみると、「クリーン水素」の生産量は過去2年間でわずかに増加したが、依然として100万トン/年未満にとどまり全水素生産量の1%にも満たない。残りの99%が化石燃料由来の「グレー水素」である。

さらに「クリーン水素」の内訳で、化石燃料由来であるが精製時にCO2を分離・回収した「ブルー水素」が90万トン、水の電気分解により製造される「グリーン水素」の生産量は10万トンを下回り極わずかである。2023年時点で、グリーン水素生産量は中国、欧州、米国で世界生産量の75%を占めている。

繰り返しになるが、2023年の世界の全水素生産量は9700万トン、そのうち「クリーン水素」が100万トン。さらに、クリーン水素のうち「ブルー水素」が90万トン、「グリーン水素」は10万トンに満たない。

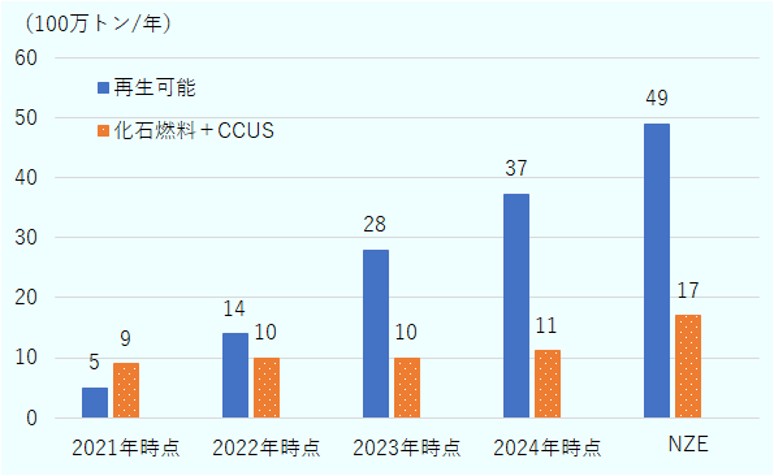

世界では数多くのクリーン水素生産プロジェクトが毎年発表され、2024年にカウントされる2030年時点の「クリーン水素」の生産量見通しは4900万トン/で、内訳は「グリーン水素」3700万トン/年、「ブルー水素」1100万トン/年である。しかし、最終投資決定に至ったのは全体のわずか7%(340万トン/年)に過ぎない。

IEAが示すネットゼロ(NZE)シナリオ(2050年にCO2排出がネットゼロになるための目標)達成には程遠く、大きく不足するのはグリーン水素で、現在の見通し段階でも1200万トンが足りない状況にある。

国・地域別でみるクリーン水素生産プロジェクトの動向

■地域別にみると、欧州(1225万トン/年、25%)、ラテンアメリカ(735万トン/年、15%)、米国(735万トン/年、15%)、オーストラリア(588万トン/年、12%)の4地域で7割近くを占める

■欧州では、スペイン(245万トン/年、5%)、デンマーク(147万トン/年、3%)、ドイツ(122.5万トン/年、2.5%)の生産見通しが大きく、CO2の地下貯留槽に恵まれる英国、オランダ、ノルウェーのブルー水素プロジェクトが350万トン/年で大半を占める。

■オーストラリアは、グリーン水素(588万トン/年、12%)の生産が期待される。太陽光・風力発電に恵まれアジア市場に近接し、水素と水素派生燃料の輸出製造拠点としての発展が期待されている。

■南米チリでも、太陽光発電と風力発電のポテンシャルが高いため、水電解容量が1GWを超える16のグリーン水素プロジェクトが存在し、2030年時点で400万トン/年(8%)の生産量が見込まれる。

■アフリカ地域では、過去1年で急増し2030年時点で700万トン(14%)の生産量が見込まれるが、この大半(600万トン)が非常に初期段階のプロジェクトであり、実現は不透明である。

■中国や中東のプロジェクトではより進んだ段階のものが多く、グリーン水素プロジェクトのうち、中国では5割、中東では2割のプロジェクトが建設中か、あるいは最終投資決定に至っている。

■米国ではブルー水素のプロジェクトが進められており、2024年時点で示された2030年のブルー水素生産量は560万トン/年(11%)である。

伸び悩む新しい水素需要の掘り起こし

2023年の世界の水素需要は、前年比2.5%伸びて9700万トン/年を超えた。IEAは、2024年の水素需要は1億トン/年を超えると予測している。

地域別では、世界需要の29%を中国が占め、北米が18%(うち米国が14%)、中東が14%、インドが9%、欧州が8%と続く。中東では石油精製およびメタノール生産における需要が拡大して前年比6%増加し、インドでは石油精製および鉄鋼セクターにおける需要が拡大して前年比5%増加を記録した。

水素需要の多くは石油精製と化学産業(アンモニアとメタノール製造)、製鉄業(直接還元製鉄用の化石燃料由来の合成ガス)で用いられている。これら従来用途のほとんどに化石燃料由来の「グレー水素」が用いられているため、温室効果ガス排出量の抑制効果は小さい。

IEAの示すネットゼロ(NZE)シナリオを達成するには、2030年の水素需要は1億5000万トン/年に上げる必要があり、そのうちの45%が「クリーン水素」需要でなければならない。そのためには、石油精製や化学以外の重工業プロセス、長距離輸送、合成燃料の製造、発電と蓄電など、新用途の水素需要の創出が鍵である。

(2024e は2024年6月まで観測されたトレンドに基づく2024年の予測値)

実際に化学産業では、2023年5月にサウジアラビアのACWAパワー、NEOM、米国のエアプロダクツが、総額840億ドルの共同出資で進める経済特区NEOMのグリーンアンモニア生産プロジェクトが合意。

太陽光・風力発電(総出力:4GW)の電力で2026年末から600トン/日のグリーン水素を生産し、窒素と反応させてグリーンアンモニアを合成し、エアプロダクツが100%買い取る。

化学産業以外では、石油精製や製鉄業などで大規模プロジェクトが最終投資を決定した。しかし、輸送分野では燃料電池車の水素需要は減速し、持続可能な航空機燃料(SAF)もバイオ燃料が主軸である。

IEAによれば、現時点で設定されている2030年時点の世界各国の水素生産目標の合計は、供給面が4900万トン/年、需要面が1100万トン/年であり、新規需要面での目標や支援が不足としている。

そのため、IEAは、製鉄・航空・海運業界など水素を大量消費する可能性の高い産業集積地域(Industrial Hub)における支援制度の整備や、クリーン水素利用製品やサービスを優先した公共調達の拡大、消費者が高価でもクリーン水素利用製品を購入する仕組み作りなどに取り組むべきとしている。

国内では、2024年5月24日に「脱炭素成長型経済構造への円滑な移行のための低炭素水素等の供給及び利用の促進に関する法律(水素社会推進法)」が公布され、同年10月23日に施行した。

この法律では、クリーン水素を製造・輸入する企業や利用する事業者の計画を認定する。認定事業者により設定されたクリーン水素の基準価格が、化石燃料やグレー水素など過去の取引実績に基づく参照価格よりも高い場合、その費用の差額を国が負担する価格差支援制度を導入する。

また、インフレや為替変動など事業者が予見し難いリスクは、算定式により基準価格に反映が可能とした。

相次ぐ水素の高コスト問題

国内の水素ステーションの動向

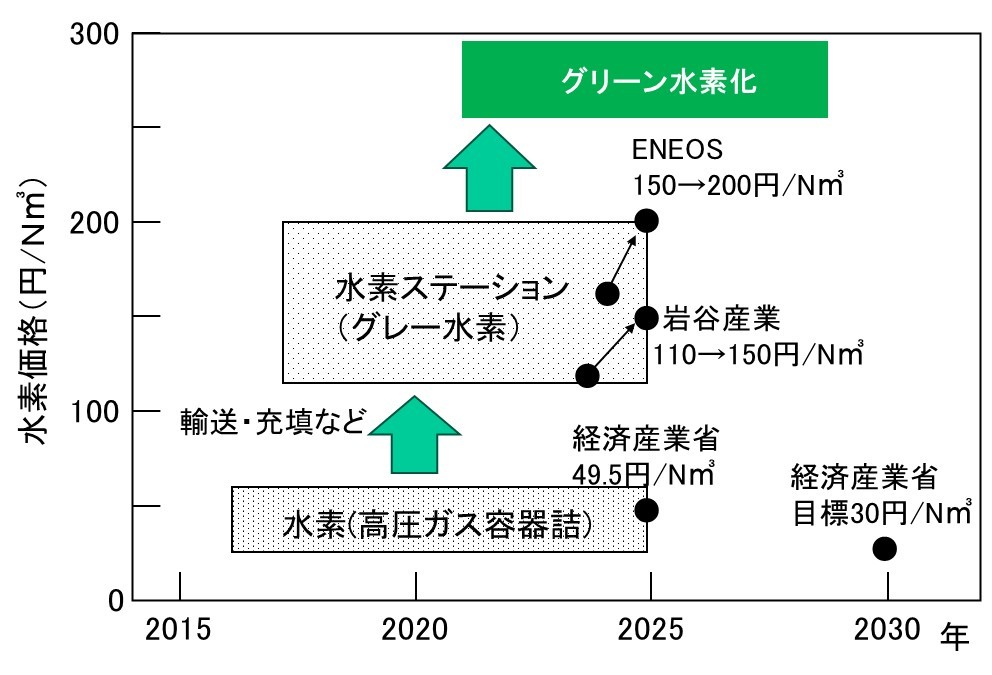

2024年4月、国内で燃料電池車(FCV)の燃料である水素を大幅に値上げする動きが相次いでいる。政府や自動車メーカーが脱炭素化に向け水素の利用拡大の取り組みを進めているが、ハイブリッド車(HV)よりも割高となる燃費が普及の足かせとなる恐れがある。

■ENEOSは、4月1日から水素ステーションでFCV向けに販売する税込水素価格を1650円/kg→2200円/kgと33%値上げ。世界的なインフレによる運営コストや設備メンテナンス費上昇などが原因。

■岩谷産業は、6月1日から水素価格を1210円/kg→1650円/kgと約36%値上げ。エネルギーコストや保安費など諸経費の上昇が原因で、水素ステーションで水素価格を値上げするのは今回が初めて。

水素価格上昇の背景には、「グレー水素」の原料である化石燃料の価格上昇や世界的なインフレなどがあるとみられ、海外でも同じような水素価格の値上げが起こっている。

2024年1月、米国カリフォルニア州では水素価格が、ポンプ価格の高騰により2021年9月から価格調査を始めて2倍超上昇。また、2024年7月、韓国の水素ステーション運営大手が3割超の値上げを発表。

(水素ガス1kgは11.2N㎥ として換算)

ところで政府は、2023年6月に改訂した「水素基本戦略」でも、一般的な水素ステーションでの水素価格(CIFコスト)の目標を2030年に30円/N㎥(約334円/kg)、2050 年に20円/N㎥(約222円/kg)以下に低減し、長期的には化石燃料と同等程度の水準までコストを低減することをめざしている。

経済産業省の生産動態統計によれば、水素(高圧ガス容器詰)の価格は30~55円/N㎥(2024年5月、49.5円N㎥)で大差なく見える。しかし、政府支援にも関わらず、水素ステーションでの水素価格は輸送費がかさみ、諸物価高騰の影響を受け、現状は150~200円/N㎥(1650~2200円/kg)と高い。

ただし、これは化石燃料由来の「グレー水素」の現状である。「2050カーボンニュートラル実現」には再生可能エネルギー電力による水電解で製造する「グリーン水素」をめざす必要がある。

「グリーン水素」の製造には「グレー水素」の2~3倍のコストが必要とされており、水素ステーションでのグリーン水素価格は250~300円/N㎥(2800~3400円/kg)に膨らむ可能性がある。政府目標の2030年に30円/N㎥(約334円/kg)には程遠い。

欧米・豪州で進むグリーン水素プロジェクトの撤退と遅延

2025年に入り、米国トランプ政権による逆風も受けて、欧米豪で進められている水素プロジェクトの撤退・中止・遅延のニュースが相次いで報じられている。

2025年1月、欧米でグリーン水素プロジェクトの撤退や遅延が相次いでいる。2030年までの生産開始計画は世界合計で560GWにのぼるが、実現は約14%にとどまる見通しが報じられた。資材高や人件費上昇で水素価格が高止まりし、需要者が長期調達契約に二の足を踏む状態に陥っている。

■デンマークのオーステッドは、グリーン水素とCO2から合成メタノールの生産工場(5万トン/年)を2023年から建設していたが、2024年秋に北欧で出資する複数のグリーン水素製造から撤退を発表。

■フィンランドのネステや、スペインのレプソルが、水素事業計画の凍結・撤退を発表。

■フランスのエンジーやスペインのイベルドローラは、2030年までの水素製造目標引き下げを発表。

■オーストラリアのオリジン・エナジーは、2024年10月に東部での水素プロジェクトを中止し、全ての水素事業を停止。関西電力、丸紅などは共同出資していた豪州の水素製造事業から撤退を決めた。

ウッドサイド・エナジーも、南部タスマニア州の再生可能エネルギー水素事業からの撤退を表明。

■英国シェルは、英国や米国カリフォルニア州の水素ステーションから撤退を発表。水素価格が下がらないことでFCV利用者が増えず、水素ステーションも伸び悩む悪循環に陥った。

■2025年6月、欧州アルセロール・ミタルはドイツ北部のブレーメン州と東部のアイゼンヒュッテンシュタットの高炉で計画していた水素製鉄設備の導入中止を決めた。

ドイツ連邦政府やブレーメン州から13億ユーロ(約2200億円)の補助金を得る予定だったが、グリーン水素の供給計画の遅れなどから財政支援を受けても事業化は困難と判断した。

■2025年7月、オーストラリア最大の「グリーン水素」プロジェクトが頓挫した。水素生産コストが高く、3月に東部クイーンズランド州政府がプロジェクトへの10億豪ドル(約940億円)以上の追加出資を拒否した。トランプ政権が米国産LNGの輸出拡大をめざし、グリーン水素需要が見通せないことが背景にある。

CQ-H2は、グラドストーンに水素製造プラントやパイプライン、水素を極低温に冷却する液化施設、水素キャリアとして有力視されるアンモニアの精製施設など、水素エネルギーの一大輸出拠点を建設する計画であった。日本企業も参画していたが、関西電力、岩谷産業に続き丸紅も撤退した。

■2025年7月、英石油大手BPは、西オーストラリア州ピルバラで計画していた310億ユーロ(約5.3兆円)のグリーン水素製造施設「アジアン・リニューアブル・エネジー・ハブ」から撤退すると発表。残るパートナーと政府はプロジェクトを推進する方針だが、グリーン水素の生産コストは依然高く先行きは見通せない。

オーストラリアでは、過去1年間で少なくとも7つの大型水素製造プロジェクトが延期、縮小、または中止に追い込まれ、実際に稼働している施設はわずか3つの小規模プラントにとどまる。

脱炭素社会をめざして日本の進むべき道筋

グリーン水素を除いた脱炭素社会とは

現在めざしている脱炭素社会は、安価な「グリーン水素」が豊富に入手できるという予測を元に組立られたものである。しかし、これまでの世界情勢から見て、安価な「グリーン水素」が豊富に入手できるという仮定は大きな壁にぶち当たり、当面は実現しそうにもない。

それでは当面の間、安価な「グリーン水素」が豊富に入手できないと仮定した場合に、脱炭素社会はどのような層構造になるであろうか?下図の網目の部分が存在しない場合を考えてみよう。

■基盤である「持続可能なエネルギー」は、「再エネと原子力による電力」と「バイオ燃料」に絞られる。グリーン水素を燃料とする水素発電や、原料として生成される合成燃料は、当面の間は使えない。

■第二層目の「部品・素材の製造」では、当面グリーン水素を使わない製造プロセスに向かう必要があり、製鉄分野では「電炉」の利用が主体となる。

■第三層目の「自動車・航空機・船舶」では、グリーン水素を使わない機種に向かう必要があり、電気自動車(EV)、ハイブリッド車(HV)、バイオ燃料を使うエンジン車の利用が主体となる。

■最上層は、大きな変化はないが、人や企業の活動における「省エネ」は脱炭素社会の実現においても最大限の努力が必要とされ、「省エネ」の比重が高まる。

”安価な「グリーン水素」が豊富に入手できる”という甘い期待のもとで、これまで多くの開発や事業化計画が進められてきたが、今はこれらを見直す時期にきているのではないか。

将来的に必要となる可能性があるFCV、水素製鉄、水素発電、合成燃料などの基礎研究を止める必要はない。しかし、”安価な「グリーン水素」が豊富に入手できる”時期が見通せるまで、リスクを抱えて多額の資金を応用開発に投入する愚は避けなければならない。

日本はEV支援、HV・エンジン用バイオ燃料の増産・低コスト化、電炉化への支援、再生可能エネルギーの増設・長寿命化、原子力発電の安全性向上、バイオ燃料の増産・低コスト化などへの資金投入により開発を加速する必要がある。開発資金の配分を実現可能性のレベルに合わせるのである。

米国トランプ政権との関係について

一方、米国トランプ政権は、「パリ協定」からの離脱を進めるなど、地球温暖化問題に関しては懐疑的な立場を表明している。しかし、単純に懐疑的というだけでの動きではない。米国ファーストの意味の本質は、弱体化している米国の世界への指導力(hegemony、ヘゲモニー)の復活にある。

現時点で、政治面・経済面・軍事面いずれの面からみても、米国がNo.1であることは誰しも疑う余地はない。しかし、米国トランプ政権は経済面で肉薄してきた中国に必要以上の脅威を覚えている。

2024年の名目GDPランキング:

1,米国 (約29兆1,849億ドル)、2,中国 (約18兆7,480億ドル)、3,ドイツ (約4兆6,585億ドル)、4.日本

新型コロナ禍で超インフレに遭遇した後、改善傾向にあるものの依然として米国のインフレ率は高止まりしている。米国経済を立て直すカンフル剤として、トランプ政権が打った手が「トランプ関税」である。

「トランプ関税」の発動により海外からの輸入の抑制と、米国内への投資を増加させることで、GDPを伸ばすのが目的である。今後、打つ手は輸出の増加と公共事業などの立ち上げであろう。シェール革命で世界最大の産油国となった米国が、輸出増強の鍵と考えているのは原油・天然ガス資源である。

2024年の世界の原油(石油)生産量ランキング:

1.米国(8億5790万トン)、2.ロシア(5億2638万トン)、3.サウジアラビア(5億1017万kW)、4.カナダ

実際に、原油・天然ガスの脱ロシア化をめざす欧州や日本など多くの国は、米国からの輸入を加速することになる。これにより米国は多くの国々に対してエネルギー供給でも指導力を発揮することになる。

一方で、中国は石炭産出国ではあるが、原油・天然ガスはロシアなどからの輸入に頼らざるを得ない。そのため、原油・天然ガス供給により世界に及ぼす影響力は無視できる。

2024年11月、米国エネルギー情報局は、原油生産量が少なくとも2025年まで増え続けるとの見通しを公表した。シェール革命を経て世界最大の産油国となった米国は、過去最高であった2023年の1292万バレル/日を超えて、2025年は1344万バレル/日の生産見込みを発表。(1トン≒7.33バレル)

バイデン政権では公有地での新規石油開発を凍結したが、トランプ政権では増産を指示した。エクソンモービルとシェブロンはテキサス州などの鉱区「パーミアン」で増産計画を進め、エクソンモービルはシェール専業のパイオニア・ナチュラル・リソーシズを買収し、天然ガス増産に乗り出した。

現時点で、太陽光発電、風力発電、原子力発電、グリーン水素製造、いずれにおいても中国の技術レベルはトップクラスで、米国が世界に向けて指導力を発揮できるのは原油・天然ガスの輸出であった。これを実行するために、米国トランプ政権にとって「パリ協定」は不都合であり、離脱は不可欠な行動である。

しかし、米国トランプ政権が「パリ協定」から離脱し、原油・天然ガスの輸出を加速することで、地球温暖化対策が後退することは明らかである。色々な思惑の中で、世界の指導者が間違った方向に走り出した。この状況が持続可能な社会につながるとは考えられない。

今は、指導者自身が間違いに気づく時を待つしかない。

これまで多くの人々が議論を重ねて進めてきた脱炭素社会のあり方は間違ってはいない。しかし、カーボンニュートラルの時期が後ろにずれることを想定する必要が出てきた。今後、温暖化が進むことを前提として起きる事象をより精度良くシミュレーションし、その対策を施すことが重要となる。

温暖化の影響を受けて激化する異常気象による災害への対策は、老朽化している国内インフラの再整備とも合わせて、今すぐにでも実施すべき緊急課題である。河川氾濫の防止、土砂くずれ防止、猛暑対策、干ばつ対策、巨大台風対策、食料危機問題、生物の絶滅問題などなど。

日本はようやく進み始めた「2050カーボンニュートラル」の基本方針を変えるべきではない。20年間をかけて世界で総意を得た「パリ協定」を大切に考えて、一歩でも前に進まなければならない。そのためには、脱炭素化と逆行する米国トランプ政権とは一線を画した動きが必要となる時が来る。

それまでに、指導者には間違いに気づいて欲しいが、、、

コメント