世界の風力発電の総設備容量は、2015年から年平均成長率11%で増加しており、2024年末時点で11億3600万kWに達した。その内訳は、陸上風力が10億5230万kW、洋上風力が8320万kWである。

国別の陸上風力発電設備の総導入量は、2024年末時点で1位は中国で4億7878.7万kW(シェア:46%)と顕著に伸びたが、日本の総導入量は558.9万kWで世界の導入量の約0.5%である。

一方、洋上風力発電設備の総導入量は、2024年末時点で1位は中国で4181.3万kW(シェア:50%)と顕著に伸びたが、日本の総導入量は288万kWであり世界の導入量の約0.3%と大きく出遅れている。

世界の風力発電の導入状況

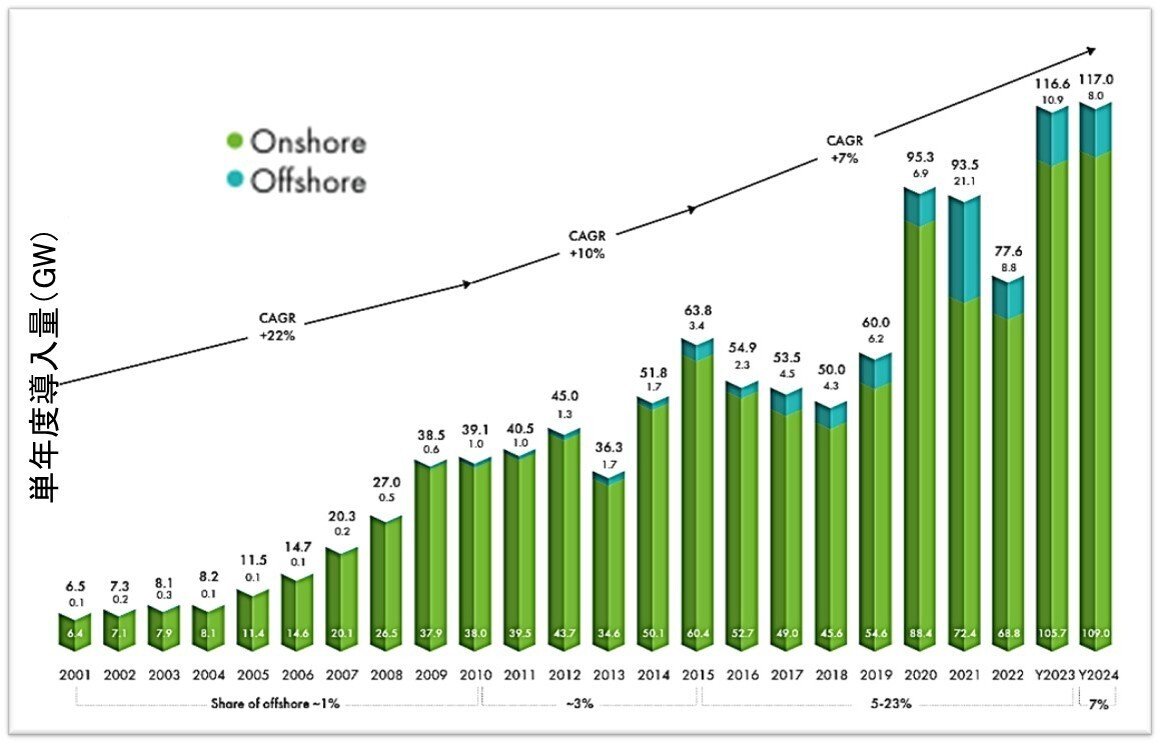

世界の風力発電の総設備容量は、世界風力会議(GWEC:Global Wind Energy Council)が発行する「Global Wind Report 2025」によると、2010年頃から年平均成長率17%で急増し、2015年から11%に下がったものの、2024年末時点で11億3600万kWに達した。

その内訳は、陸上風力が10億5230万kW、洋上風力が8320万kWで、洋上風力の占める割合は年平均成長率7%程度で増加した。

これまで世界の風力発電の総設備容量は順調に伸びてきた。しかし、2024年に入り、世界の風力発電総設備容量の増加には若干の陰りがみえ始めた。

また、世界の風力発電の単年度導入量には年度による増減が認められるが、2015年から年平均成長率が10%から7%に落ちており、2024年には単年度で1億1700万kWの微増にとどまった。

その内訳は、陸上風力が1億900万kWと微増であったが、洋上風力は800万kWと微減であった。

国別の陸上風力発電設備の総導入量は、2024年末時点で断トツの1位となったのは中国で4億7878.7万kW(シェア:46%)と伸びが著しい。2位は米国で1億5408.4万kW(15%)、3位はドイツで6371.9万kW(6%)、4位はインドで4815.6万kW(4%)である。しかし、日本の総導入量は558.9万kWで世界の導入量の約0.5%であった。

一方、洋上風力発電設備の総導入量は、2024年末時点で首位は中国で4181.3万kW(シェア:50%)と伸びが著しい。2位は英国で1592.4万kW(19%)、3位はドイツで904.1万kW(11%)、4位はオランダで489.1万kw(6%)である。しかし、日本の総導入量は288万kWであり世界の導入量の約0.3%と大きく出遅れている。

ただし、世界風力会議(GWEC)の予測では、中国を除くアジア市場の2022~2031年の洋上風力導入量(シェア)は、出力規模で日本が578万kW(16%)程度で、台湾は1407万kW(38%)、韓国は745万kW(20%)、ベトナムは691万kW(19%)、インドが300万kW(8%)で、今後の伸びが期待されている。

2024年の世界の風力市場の成長率は前年比0.3%と横ばい状態であるが、アジア太平洋地域とアフリカ・中東地域で増加したが、北米、中南米と欧州地域で減少した結果である。

すなわち、2024年の陸上風力発電設備は、アジア太平洋地域とアフリカ・中東地域でそれぞれ前年比10%と107%と増加した。一方、北米(主に米国とカナダ)、中南米(主にブラジル)、欧州(主にスェーデン)は、それぞれ35%(2.8GW)、25%(1.6GW)、5%(0.7GW)と減少した。

2024年の洋上風力発電設備は、前年比26%(2.9GW)減少した。主に、中国、英国、米国における設置容量が前年を下回ったためで、原因は複雑な海事承認および調整、系統接続およびサプライチェーンの遅延、部品の故障によるとされている。

一方、ブルームバーグNEFの調査レポート「2024 Global Wind Turbine Market Share」では、2024年における世界の風力発電設備の新規導入量は、2019年比で約2倍の1億2160万kWで、内訳は陸上風力が1億990万kW(90%)、洋上風力が1170万kW(10%)である。GWECと数値は一致していないが、良く似た値である。

2024年の風力発電設備導入量(1億2160万kW)のメーカー別シェアは、昨年に続きゴールドウィンド(金風科技)が1位で1930万kW(シェア:16%)、2位はEnvision(遠景能源)で1450万kW(12%)、3位はWindey(遠達)で1250万kW(10%)、4位はMingyang(明陽智慧能源)で1220万kW(10%)、5位はデンマークのべスタスで1000万kW(8%)である。

世界の風車メーカーの上位4社を中国メーカーが占め、上位10社のうち中国メーカー6社と多数を占めた。

中国メーカーは、世界市場の70%を占める中国市場に大きく依存してシェアを伸ばしたが、一方で中国本土以外の市場は2023年比で10%減少した。

特に米国市場は4年連続で減少し、2024年は540万kWと過去10年間で最低を記録した。発電設備の納期長期化、変圧器など電気機器の不足、高金利が影響した。米国市場には大規模プロジェクトが残っているが、トランプ政権の逆風にさらされており先行きの見通しは暗い。

2024年の洋上風力発電設備導入量(1170万kW)のメーカー別シェアは、スペインのシーメンス・ガメサが1位で2023年比で2倍となる400万kW(シェア:34%)、2位は中国のMingyangで180万kW(15%)、3位はデンマークのべスタスで140万kW(12%)、4位は中国のゴールドウィンド(8%)である。

シーメンス・ガメサは中国本土以外の洋上風力発電の3/4の発電設備を供給し、2020年以来、初めてべスタスと中国メーカーを上回り1位になった。

洋上風力発電に絞ると、中国市場は世界全体(1170万kW)の過半となる610万kWを有するため、今後は洋上風力でも中国メーカーが伸びてくる。

コメント