太陽光パネルは、2000年代前半にはシャープが世界シェア1位で、京セラ、パナソニック、三菱電機などの日本企業が上位5社を占めた。しかし、中国・韓国企業が2010年前後に急拡大していた欧州市場向けに大幅な設備投資を進めた結果、現在は中国企業が世界シェア1~5位を独占している。

コモディティ化が進むシリコン系太陽光パネルは、他メーカーへの入れ替えが容易なため、毎年上位の順位が変動する過当競争市場にあり、その価格は年々低下している。当面は規模の経済によるコスト優位の中国企業がシェア上位を占め、日本企業の再参入は難しい状況にある。

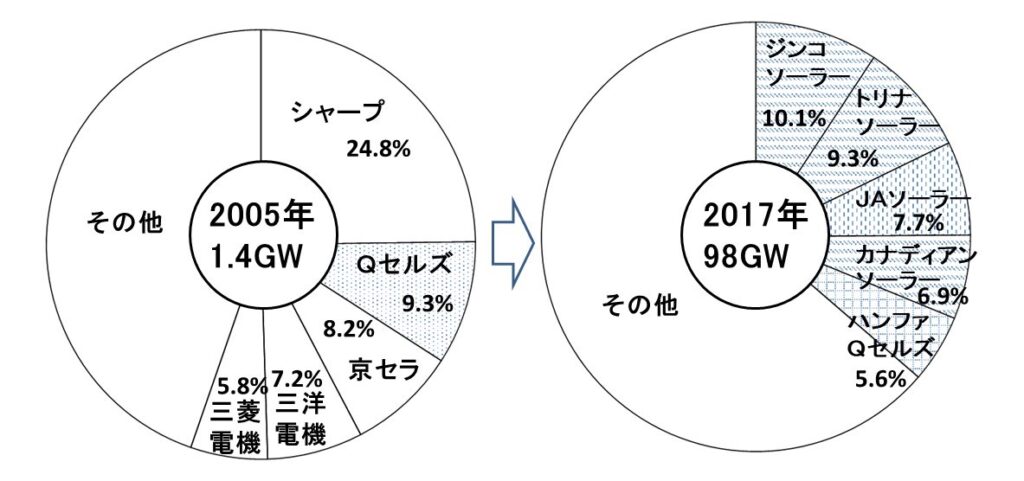

太陽光パネルメーカーの動向

2018年5月、太陽光パネルの国内総出荷量は2014年をピークに、2017年時点において3年連続で減少していると報じられた。これは固定価格買取制度(FIT)の買取価格の低下による影響が大きく、国内のメガソーラー新設が一巡して需要が減少したことが原因と考えられた。

これに中国・韓国からの安価な太陽光パネルの流入が追い打ちをかけた。各メーカーの発電効率が20%程度まで上昇し、長期信頼性などの性能を含めて同水準となった。特に、中国企業は政府主導で増産投資を繰り返し、太陽光パネルの価格が2012年に比べて2017年時点で約60%も下落した。

その結果、2005年に世界市場を席捲した日本企業(シャープ、京セラ、三洋電機、三菱電機)と、ドイツのQセルズは業績不振に陥り、世界生産量は伸びるが、2017年には上位を中国企業(ジンコソーラー、トリナ・ソーラー、JAソーラー)、中国系カナダ企業(カナディアンソーラー)、韓国企業(ハンファQセルズ)が占めた。

出典:2005年は生産量ベースでPVNews調べ、2017年は出荷量ベースでIHSMarkit調べ

その後、2018年5月、市場規模1位の中国でFIT買取価格の引き下げと共に新規メガソーラ―が買取対象外とされた。市場規模2位の米国は、2018年1月に国内の太陽光パネル産業保護のためにセーフガード(緊急輸入制限)を発動し、3位のインドもこれに追随を表明した。

米国のセーフガードは安価な太陽光パネルの国内流入を制限するもので、結晶シリコン系太陽電池の輸入製品に対して4 年間にわたり関税を課した。複数の大手メーカーが米国内で生産拡大を表明したが、多くは太陽光パネルの組み立てのみで、セル生産は行われなかった。

一時期、供給過剰となった太陽光パネル市場ではあるが、2020年には世界の太陽光パネル出荷量は、結晶シリコン系と金属化合物系など合せて前年比7%増の131.7GWにまで拡大した。国別で見ると、中国が総出荷量の67%と最大を占めた。

SPV Market ResearchのSolar Flareによると、2020年の世界シェア1位はロンジ(Longi)、2位はトンウェイ・ソーラー(Tongwei Solar)、3位JAソーラー、4位アイコ・ソーラー(Aiko Solar)、5位トリナ・ソーラー(Trina Solar)と中国メーカーが占め、5社合計で総出荷量の43%であった。

種別では、2019年に単結晶シリコン系の出荷量が、多結晶シリコン系を超えてシェア62%、2020年は88%に達した。薄膜タイプのシェアは2020年に総出荷量の5%を占めたが、その9割は米国ファースト・ソーラーの金属化合物系であるCdTe型太陽光パネルで、世界シェアは10位にとどまった。

2022年8月、米国ファースト・ソーラーは、国内4カ所目の新工場建設などに最大12億ドルの投資を発表した。自給自足を目指す米国政府は、再生可能エネルギー企業への投資優遇を進め、再生可能エネルギー由来の電力を利用する家庭にも1000ドル以上/年の税額控除を実施した。

コメント