太陽光パネルは、2000年代前半にはシャープが世界シェア1位で、京セラ、パナソニック、三菱電機などの日本企業が上位5社を占めた。しかし、中国・韓国企業が2010年前後に急拡大していた欧州市場向けに大幅な設備投資を進めた結果、現在は中国企業が世界シェア1~5位を独占している。

コモディティ化が進むシリコン系太陽光パネルは、他メーカーへの入れ替えが容易であるため、毎年上位順位が変動する過当競争市場にあり、その価格は年々低下している。当面は規模の経済によるコスト優位の中国企業がシェア上位を占め、日本企業の再参入は難しい。

国内太陽光発電の導入状況

環境エネルギー政策研究所(ISEP)の調査によれば、固定価格買取制度(FIT)の追い風を受け、東日本大震災当時(2011年度)に比べると2021年度の太陽光発電の年間発電電力量は約18倍に増加し、天候などの影響を受ける太陽光発電と風力発電が総発電電力量に占める割合は10.4%に上昇した。

特に、太陽光発電の伸びは顕著で、前年度の8.9%から約0.6ポイント増えて国内の年間発電電力量の9.5%に達している。これは水力発電の7.6%をすでに上回る。一方、天候などの影響を受けにくい小水力発電、地熱発電、バイオマス発電についても微小ではあるが増加傾向にはある。

第6次エネルギー基本計画で掲げた2030年度の再生可能エネルギーの達成目標は36~38%(内訳、太陽光:14~16%、風力:5%、バイオマス:5%、地熱:1%、水力:11%)であり、再稼働の進まない原子力発電と比べて、太陽光発電の伸長は優等生であるかに見える。

しかし、2010年以降の太陽光発電による発電電力量の顕著な伸びは、安価な中国・韓国製の太陽光パネルに支えられており、国内の太陽光パネルメーカーの縮小・撤退が始まった。

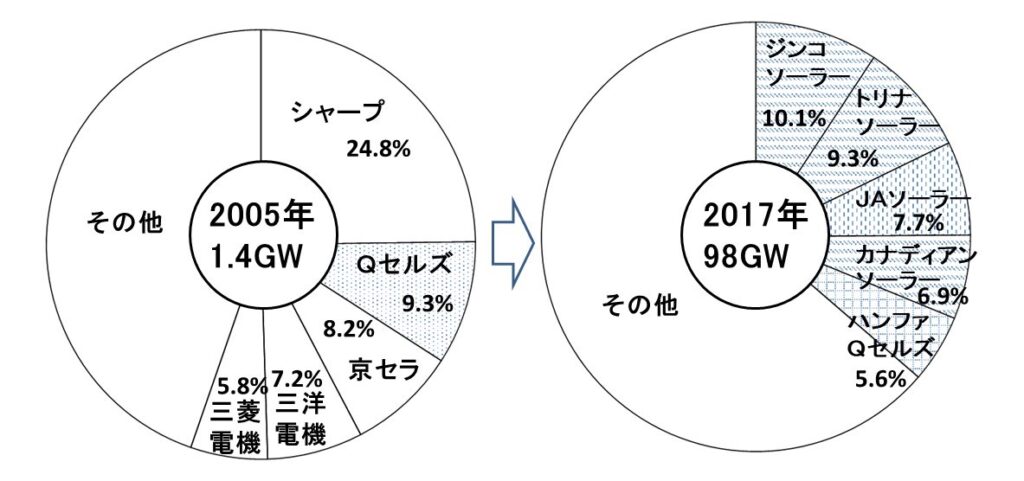

太陽光パネルメーカーの変遷

2018年5月、太陽光パネルの国内総出荷量は2014年をピークに、2017年時点において3年連続で減少していると報じられた。これは固定価格買取制度(FIT)の買取価格の低下による影響が大きく、国内のメガソーラー新設が一巡して需要が減少したことが大きな原因と考えられた。

さらに中国・韓国からの安価な太陽光パネルの流入が追い打ちをかけた。各メーカーの発電効率が20%程度まで上昇し、長期信頼性などの性能を含めてほぼ同水準となった。特に、中国企業は政府主導で増産投資を繰り返し、太陽光パネルの価格が2012年に比べて2017年時点で約60%も下落した。

その結果、2005年に世界市場を席捲した日本企業(シャープ、京セラ、三洋電機、三菱電機)とドイツのQセルズは業績不振に陥り、2017年には上位を中国企業(ジンコソーラー、トリナ・ソーラー、JAソーラー)、中国系カナダ企業(カナディアンソーラー)、韓国企業(ハンファQセルズ)が占めた。

ドイツのQセルズは、韓国企業に買収されてハンファQセルズとなった。

出典:2005年は生産量ベースでPVNews調べ、2017年は出荷量ベースでIHSMarkit調べ

その後のパネル供給過剰により、2018年5月、市場規模1位の中国でFIT買取価格の引き下げと新規メガソーラ―が買取対象外とされた。市場規模2位の米国は、2018年1月に国内の太陽光パネル産業保護のためにセーフガード(緊急輸入制限)を発動し、3位のインドもこれに追随を表明した。

米国のセーフガードは安価な太陽光パネルの国内流入を制限するもので、結晶シリコン系太陽電池 の輸入製品に対して4 年間にわたり関税を課した。複数の大手メーカーが米国内で生産拡大を表明したが、多くは太陽光モジュール(パネル)の組み立てに終わり、セル生産には踏み込めなかった。

一時期、供給過剰となった太陽光パネル市場ではあるが、2020年には世界の太陽光パネル出荷量は、結晶シリコン系と金属化合物系など合せて前年比7%増の131.7GWにまで拡大した。国別で見ると、中国が全出荷量の67%と最大を占めた。

SPV Market ResearchのSolar Flareによると、2020年の世界シェア1位はロンジ(Longi)、2位はトンウェイ・ソーラー(Tongwei Solar)、3位JAソーラー、4位アイコ・ソーラー(Aiko Solar)、5位トリナ・ソーラー(Trina Solar)と中国メーカーが占め、5社合計で総出荷量の43%となった。

種別では、2019年に単結晶シリコン系の出荷量が、多結晶シリコン系を超えてシェア62%、2020年は88%に達した。薄膜タイプのシェアは2020年に総出荷量の5%を占めたが、その9割は米国ファースト・ソーラーの金属化合物系であるCdTe型太陽光パネルで、世界シェアは10位であった。

2022年8月、米国ファースト・ソーラーは、国内4カ所目の新工場建設などに最大12億ドルの投資を発表した。自給自足を目指す米国政府は、再生可能エネルギー企業への投資優遇を進め、再生可能エネルギー由来の電力を利用する家庭にも、1000ドル以上/年の税額控除を実施した。

国内太陽光パネルメーカーの苦境

太陽光パネルの国内市場も、安価な中国・韓国メーカーがシェアを高めている。生産規模の小さい日本企業の太陽光パネル価格は30~50%以上割高である。そのため日本企業は高価格でも売れる国内住宅向けに販売をシフトして生産規模を縮小したが、価格が一層高くなる悪循環に陥った。

太陽光パネルの国内市場の大幅縮小と中国・韓国メーカーによる低コスト攻勢を受けて、日本の太陽光パネルメーカーはいずれも経営不振に陥り、米国のセーフガードような政府支援の発動も行われなかったため、国内生産量の大幅縮小が進められた。

三菱電機

2018年3月、長野県中津川製作所飯田工場でのセル生産を終了し、同製作所京都工場で外部調達したセルのパネル組み立てのみに縮小した。しかし、2020年3月、自社ブランドの太陽光発電システムの製造販売を終了した。

再生可能エネルギー分野の事業は、ZEH(ネット・ゼロ・エネルギー・ハウス)やZEB(ネット・ゼロ・エネルギービル)、V2X(自動車用充放電器)などに注力し、太陽光発電システムの調達は京セラと連携すると発表した。

パナソニック

2018年、パナソニックは大阪府二色の浜工場のセル生産を停止し、滋賀工場を閉鎖してパネル組み立てをマレーシア工場に移管したが、2019年5月にはマレーシア工場を中国企業GSソーラーに売却し、研究開発機能を分離してGSソーラーと新会社を設立すると発表した。

その後、2021年1月、太陽光パネルの生産から撤退し、2021年度に主力のマレーシア工場や島根県の工場での生産を終了し、今後はスマートシティー向けの電力管理システムなど独自技術を生かした再生可能エネルギー事業を目指すと発表した。

ソーラーフロンティア

市場で主流の結晶シリコン系太陽電池とは異なり、銅(Cu)、インジウム(In)、セレン(Se)の3元素を用いた金属化合物系であるCIS型太陽電池パネルの製造販売が事業の中心である。 結晶シリコン系と比べて光の吸収能力が高く、発電層の厚さを1/100程度と薄膜タイプにできる特徴がある。

中国・韓国企業の低コスト攻勢により経営状況が悪化し、宮崎工場や宮城県東北工場での太陽光パネル生産を宮城県国富工場に集約したが、2021年10月、出光興産子会社のソーラーフロンティアは太陽光パネル生産から撤退し、薄膜タイプのCIS型太陽電池の生産を2022年6月末で終了した。

今後、太陽光発電所の設計・調達・建設事業、運用保守事業、自家消費システムの提案、リサイクル事業などを強化する。研究開発は出光興産次世代技術研究所に集約し、CISの高放射線耐性を生かせる宇宙空間用途、電動自動車や通信用ドローンなど移動体用のタンデム型太陽電池への活用を検討する。

2022年10月、住宅向けの単結晶シリコン太陽電池モジュールの新製品「SFB250-88A」を発表したが、OEM調達によるもので国内生産されている。

京セラ

2015年度以降、太陽光パネルの生産量が減少傾向となり、収益性も悪化したため、2017年4月、三重県伊勢市のパネル組み立て工場を休止し、国内生産拠点である滋賀県野洲工場への集約を進めると公表した。自社製太陽光パネルの生産は規模を縮小して継続されている。

シャープ

経営不振から、2016年8月、台湾の鴻海精密工業(ホンハイ)の傘下に入った。2016年度における太陽光パネルの生産量は70万kWで、2014年度と比較すると60%の減少で、太陽光パネル事業からの撤退も報道されたが、ホンハイの生産力や販売網を生かせば黒字化が可能と判断し事業は継続されている。

その後、住宅用太陽光発電システム「サンビスタ」の販売を始めた。BLACKSOLARと呼ばれる新しい太陽光パネルが核で、エネルギー変換効率は19.6%と業界最高レベルである。

コメント