2025年2月18日、「地球温暖化対策計画」が閣議決定された。同時に「第7次エネルギー基本計画」、「GX2040ビジョン」も閣議決定され、一体的にエネルギー安定供給、経済成長、脱炭素の同時実現に取り組むことが公表された。

「地球温暖化対策計画」で2040年温室効果ガス73%削減の野心的な目標を設定したものの、「第7次エネルギー基本計画」ではデータセンターなどの増加で電力需要が増えるとし、火力発電の継続利用と脱原発を目指してきた従来方針から大きく転換し、原子力と再エネの脱炭素電源の最大限の活用方針を打ち出した。

太陽光や風力などの再エネも増やす方針を示したが、さまざまな制約要件や電気料金が高くなるとの試算から、電源割合は太陽光以外は低めにとどめられた。

「地球温暖化対策計画」の概要

2025年2月18日、「地球温暖化対策計画」が閣議決定された。

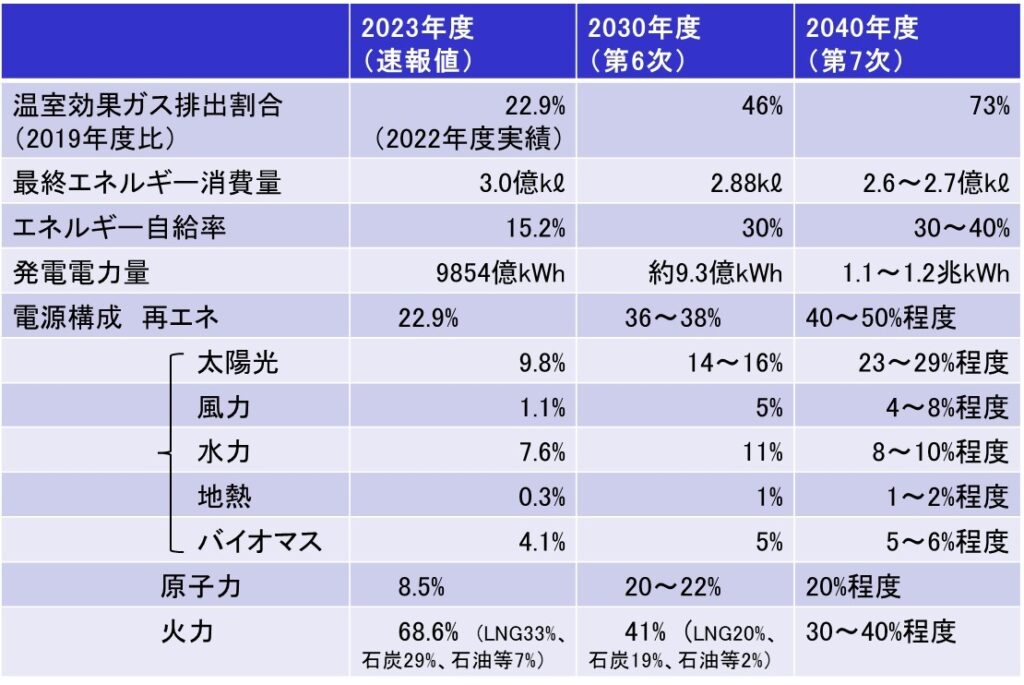

パリ協定で合意した目標の「世界の平均気温上昇を産業革命以前と比べて1.5℃以内に抑える」と、日本が宣言した「2050年カーボンニュートラル」の実現に向けた直線的な経路上の目標として、「2035年度、2040年度において、温室効果ガスを2013年度からそれぞれ60%、73%削減」をめざすとした。

新たな「日本のNDC(Nationally Determined Contribution:国が決定する貢献)」は、気候変動に関する国際連合枠組条約事務局(UNFCCC)に提出された。前回(2021年10月22日)に閣議決定した目標は「2030年度に温室効果ガス排出量を2013年度比で46%削減」であったが、これを野心的な新目標に改定した。

第7次エネルギー基本計画の概要

2025年2月18日、「第7次エネルギー基本計画」が閣議決定された。

2021年10月の第6次エネルギー基本計画の策定以降、世界的にエネルギー情勢は大きく変化した。そこで、政府は新たに策定した「2040年度温室効果ガス73%削減目標」と整合する”エネルギー安定供給”と”脱炭素推進”ならびに”経済成長”を実現する方針として「第7次エネルギー基本計画」を策定した。

継続するインフレによる資材高騰などから、世界的に”脱炭素推進”は難しい状況に直面している。政府は、”エネルギー安定供給”と”経済成長”を両立するために、原子力発電の活用は欠かせないと判断した。

脱炭素電源を拡大して国内の経済成長や産業競争力強化を実現するためには、「再生可能エネルギーか原子力かといった二項対立的な議論ではなく、再生可能エネルギーと原子力を共に最大限活用していくことが極めて重要」と第7次計画では表記している。

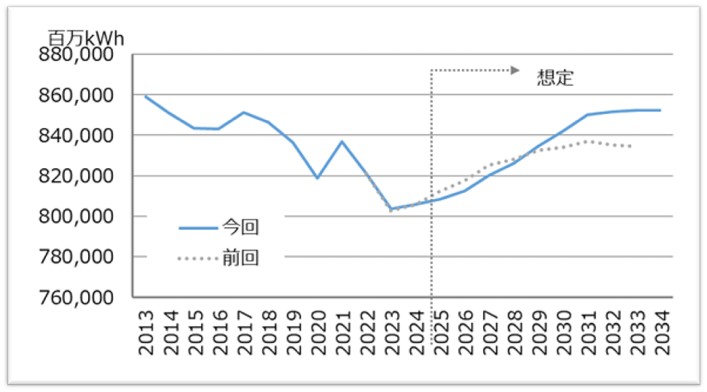

2040年の電力需要は1~2割程度増える?

2005年をピークに国内の電力需要は年々減少傾向を示してきた。政府はこれを省エネ効果と呼んでいる。しかし、2025年1月、「電力広域的運営推進機関」は、2034年度の国内電力需要が8524億kWhに達し、2024年度の推計8059億kWhよりも5%程度増えるとの見通しを発表した。年平均0.6%増である。

人口減少や節電・省エネなどの影響より、経済成長やデータセンター(440億kWh)や半導体工場(73億kWh)の増加分の影響が大きいと予想している。第7次エネルギー基本計画では、この増加分を自前の脱炭素電源(再エネと原子力)で補うことをめざしている。

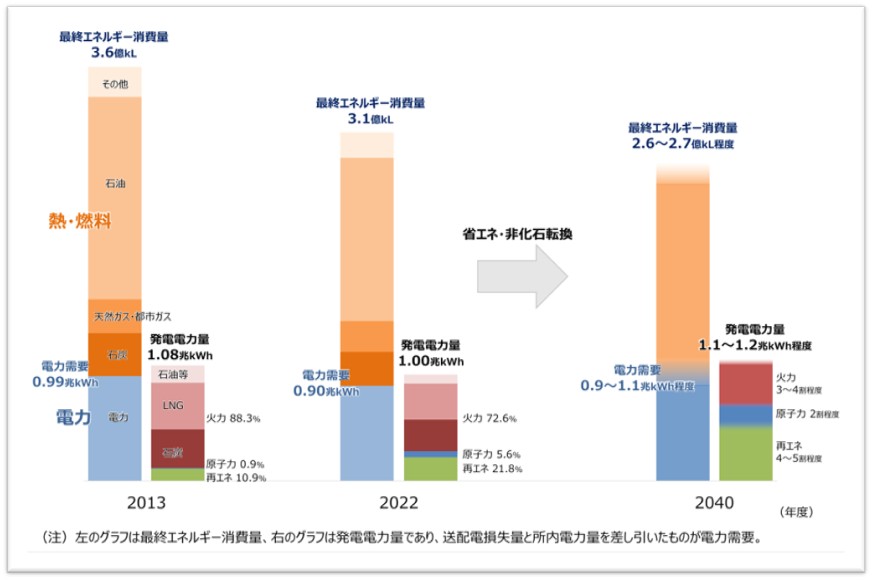

2022年に起きたロシアのウクライナ侵略に端を発し、液化天然ガス(LNG)の高騰が電力会社に大打撃を与えた。燃料の輸入依存率が高いため、現状のエネルギー安全保障の課題が明らかとなった。2022年度の日本のエネルギー自給率は12.6%で、先進国の中でも低いことが基本計画の策定に影響を与えた。

2025年1月、トランプ米大統領は、エネルギーに関する国家非常事態を宣言、気候変動対策の国際枠組み「パリ協定」から離脱する大統領令に署名した。過剰な規制を撤廃し、すでに高水準にある米国の石油・ガス生産を最大化する包括的な計画を打ち出した。米国が抜けることで温暖化対策の後退が懸念される。

また、アラスカ州など国有地や海域での石油・天然ガスの規制緩和と増産、電気自動車(EV)の普及策や排ガス規制の撤回、洋上風力発電のリース停止、 新たな液化天然ガス(LNG)プロジェクトの輸出審査の再開などの大統領令にも署名した。(米国が日本を含む世界のエネルギー安全保障を支える保証はない)

バランスの取れた電源構成とは?

政府が閣議決定した第7次基本計画では、2040年の電源構成として脱炭素電源(再エネ+原子力)を最大限活用するとし、比率を60~70%に引き上げる目標を設定した。再エネは自給率の向上に大きく寄与し、原子力も使用済み燃料を再利用する核燃料サイクルを実現できれば自給率を改善できる。

そのため、「可能な限り依存度を低減する」としてきた原子力の表記を削除し、2011年の東京電力福島第一原発事故以降に進めてきた政策を大転換した。安全性を確認された原発の再稼働の推進に加えて、廃炉を決めた原発の建て替えを同じ電力会社が別の原発敷地内で建て替えることを容認した。

福島第一原発事故以前は国内で54基が稼働したが、21基の廃炉が決定し、建設中を含めて25基が安全審査を申請中で再稼働は14基に達した。基本計画では原子力発電比率を従来並みの20%程度と目標設定したが、今後も安全を確保しつつ、26基全ての再稼働と30%台に留まる設備利用率の改善が必要である。

一方、2024年4月、イタリアのトリノで開催された先進7カ国(G7)気候・エネルギー・環境相会合で、温室効果ガスの排出削減対策をとらない石炭火力発電を段階的に廃止し、廃止時期は「2030年代前半」、もしくは「各国の温暖化ガス排出量を実質ゼロにする目標に向けた道筋に沿った時間軸」と2通りが示された。

第7次基本計画では火力発電全体での比率を30~40%程度とする目標設定で、現在の半減をめざす。しかし、LNG、石炭、石油等の内訳が示されず、石炭火力の廃止に関しては時期を設定せずに使い続ける。今後も先進諸国からの非難が継続されることは間違いない。

また、水素、アンモニア、合成燃料、CCUSなどの将来に向けた活用推進も記載されたが、具体的な目標は設定されていない。

再生可能エネルギーの目標設定

第7次基本計画では、2040年度の国内の発電電力量に占める再生可能エネルギー比率を40〜50%へと目標を引き上げ、初めて火力発電を上回る最大の電源とした。しかし、第6次基本計画では2030年度に36〜38%を目標としており、再生可能エネルギーの導入目標は微増の修正にとどまった。

それでも今後15年間で、再エネ導入は少なくとも2倍をめざす必要があり、その方策は「GX2040ビジョン」で示されるためか?明らかではない。しかし、第6次基本計画と比較して、太陽光比率は2倍とするものの、風力・水力・地熱・バイオマスの比率は現状維持か微増であり、注力度が下がっている。

最も期待されているのは「太陽光発電」であり、基本計画では比率を23~29%程度とし、設置を倍増する目標を設定している。近年の太陽光発電の導入は鈍化傾向にある。開発用地の減少と、変動出力のために出力制御が行われているためで、電力貯蔵システムの増強が不可欠となっている。

政府は、2024年11月、2040年までに一般家庭600万所帯分の電気をまかなう次世代技術「ベロブスカイト型太陽電池」20GWの導入目標を掲げたが、製造コストや寿命などの問題のため普及するかは未知数である。仮に普及しても、変動出力のために出力制御の問題はより深刻となり対策が必要。

「風力発電」の比率は4〜8%程度に低く抑えられているが、政府は、洋上風力を再エネの主力電源化に向けた「切り札」と位置付け、2030年までに10GW、2040年までに原発30基以上に相当する30~45GW以上の導入をめざしている。しかし、変動出力のために出力制御対策を進める必要がある。

しかし、国内では環境問題などから一部の陸上風力で撤退が始まっている。また、世界的なインフレによる開発費の高騰で洋上風力の事業計画を見直す動きが国内でも始まり、米国ではトランプ大統領が新規開発を認めないなど、必ずしも順風満帆な環境にはない。

「水力発電」の比率は8〜10%程度と第6次計画よりも低く抑えられている。開発コストや規制対応等に起因する新規の開発リスクが高いことに加え、堆砂の深刻化等による発電容量の減少、激甚化する豪雨災害等による被害、経年に伴う設備の老朽化も見られるためとしている。

大手電力会社を中心とした大規模水力発電の発電容量の低下が大きな問題であり、リパワリングに向けた積極的な設備投資を推進する必要がある。一方で、第6次計画で進められてきた中小水力発電の導入推進では容量が大きく増えないことを認識すべきである。

「地熱発電」の比率も1〜2%程度に低く抑えられている。政府は複数の有望地域で「地熱フロンティアプロジェクト」を立ち上げ、エネルギー・金属鉱物資源機構が地熱資源の調査~掘削まで行い、井戸を事業者の求めに応じて引き継ぐことで、事業者の開発リスクと開発コストの低減を図るとしている。

しかし、短期的には小中規模バイナリーサイクルを分散電源として拡大させ、既設の大規模地熱発電所の経年的な発電効率の低下対策と老朽更新によるリパワリングの推進が緊急の課題である。大規模地熱発電所の新設を加速するには、経験豊富な大手電力会社の積極的な参画が必須である。

「バイオマス発電」の比率は5〜6%程度に低く抑えられている。政府は国産木質バイオマス燃料の供給拡大に向けた様々な施策を推進し、持続可能性が確保されたバイオマス燃料の利用を求めるとしている。海外からの大量の輸入バイオマス燃料による専焼発電や電力会社の混焼発電の問題への対策であろうか?

重要なのは、バイオマス発電の原点への回帰である。そのためには「国内林業の活性化」が不可欠であり、地産地消型のバイオマス発電を進めることでエネルギー自給率は100%となる。当然のことながら、地道な「ごみ焼却発電」による発電量の増加(回収率向上、設備更新)の努力も忘れてはならない。

第7次エネルギー基本計画の問題点

第7次エネルギー基本計画の策定にあたり、第6次エネルギー基本計画の検証と反省が基本となるべきであるが、これが明確に示されていない。なぜ、原発の再稼働が進まないのか?なぜ、再生可能エネルギーは進まないのか?その結果、温室効果ガス排出量の大きい火力発電への高い依存度が継続している。

■なぜ、原発の再稼働が進まないのか?

2012年に発足した原子力規制委員会は、福島第一原子力発電所事故の反省を踏まえ、環太平洋火山帯に位置して地震や火山、台風など自然災害が多い日本の原発の安全性確保のため「新規制基準」を策定して実施し、原子力村と揶揄された閉鎖的な組織からの脱却をめざして活動を行っている。

その結果、建設中を含めて25基の原発が安全審査を申請中で、再稼働した原発は14基に達する。原子力規制委員会による厳重な安全審査のもとで、地元の理解を得ながら着実に再稼働は進められている。再稼働が進まないのは、電力会社の安全対策の遅れによるものが主体であることを再認識する必要がある。

■なぜ、再生可能エネルギーの導入は進まないのか?

現在、季節や天候の影響を受ける太陽光と風力では、「再エネ制御」の常態化が問題となっている。通常、電力会社は、太陽光と風力の出力変動をLNG火力発電の待機運転で調整する。しかし、”揚水発電による電力貯蔵”と”連系線での他エリアへの送電”でも対処できず、太陽光と風力を一時停止する事態が頻発している。

この現状を打破しなければ、次世代の「ペロブスカイト型太陽電池」や「浮体式洋上風力発電」の開発も意味をなさない。再エネ増設には、「電力貯蔵システムの開発」と「連系線の拡充」を加速する必要がある。

一方で、大手電力会社で実績を積んできた大規模水力と地熱は、経年的な発電効率の低下対策と老朽更新によるリパワリングの推進が緊急の課題である。いずれも新規開発には環境アセスメントの問題もあり10年以上を要するため、経験豊富な電力会社による推進体制を構築する必要がある。

コメント