政府は「官民投資で370兆円」と公表したが、日本企業の「現預金偏重」と「リスク回避型」の体質は簡単には変わらない。企業が国内投資を増やす必須条件は、「①確実な需要の見通し」と「②供給する人材の確保」が揃うことに尽きる。ここでは、この2点に注目して戦略17分野の分析を行う。

戦略17分野の選択は広すぎないか?

政府は「官民投資で370兆円」としたが、日本企業の「現預金偏重」と「リスク回避型」の体質は簡単には変わらない。国内の人口減少に歯止めがかからず市場での投資回収の見通しが立ちにくいことが、投資に消極的な大きな理由である。デフレで「守りの経営」を学んだ企業は、国内より海外に投資をシフトしている。

企業が国内投資を増やす必須条件は、「①確実な需要の見通し」と「②供給する人材の確保」が揃うことに尽きる。如何に政府が長期コミットメントを示しても、優遇税制や補助金を継続的に担保しても、企業の投資判断は政府の思惑通りには動かない。企業の投資行動が変わらなければ、370兆円は“絵に描いた餅”になる。

まず、「①確実な需要の見通し」であるが、官民で重点投資するとしている17分野62製品・技術について、見直しをかけてみよう。何事に関しても、柔軟な見直しメカニズム(PDCAサイクル)を働かせることは必要で、”一度決めたらトコトンやりぬく姿勢”は政治家のパフォーマンスに過ぎず、つまらない見栄である。

ところで、戦略17分野62製品・技術は“重要度がバラバラ”で、現状のままでは優先順位が不明確である。そのため、これらを同列に扱うと投資が分散し、政策効果が薄まる。例えば、半導体・原子力などの経済安全保障関連は国家存立レベルであるのに対し、文化産業は重要だが緊急性は明らかに低い。

米国の年間歳出は約1087兆円(2025年)で、日本の約122.3兆円(2025年)の9.4倍で、中国は推計で400~500兆円とされている。「15年間で370兆円」の戦略投資は年平均にすると「約25兆円/年」で、日本の年間歳出の約20%。米中とは異なり日本は歳出の約60%が固定費(社会保障費と国債費)で、自由度の高い歳出は40〜50兆円しかない中で25兆円/年の戦略投資は、財政余力の再構築なしに継続することは困難である。

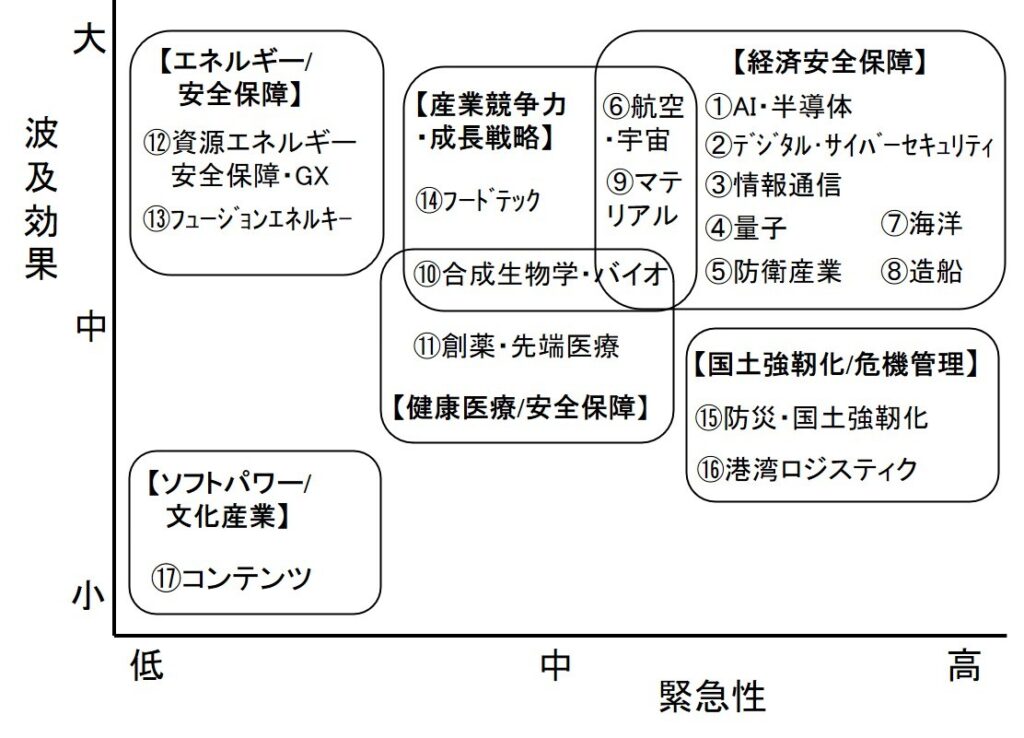

まず、戦略17分野について政治目的に従って分類を行うと、「経済安全保障」、「産業競争力・成長戦略」、「エネルギー/安全保障」、「国土強靭化/危機管理」、「健康医療/安全保障」、「ソフトパワー/文化産業」の6分野に大ぐくりすることができる。これらについて戦略投資の優先順位を観てみる。

これを「波及効果」と「緊急性」の観点で位置付けてみよう。「波及効果」とは経済・技術・安全保障・雇用・国際競争力など、他分野への影響の大きさを示す軸である。「緊急性」とは着手すべき時間軸を示す。着手は早ければ早いに越したことはないが、着手が遅れた場合の損失の大きさを目安とする。

図に示すように、「経済安全保障」、「産業競争力・成長戦略」、「エネルギー/安全保障」の3分類は、「国土強靭化/危機管理」、「健康医療/安全保障」よりも波及効果が高い。「ソフトパワー/文化産業」も重要であるが、他の分野に与える影響は少ない。

一方、「経済安全保障」、「国土強靭化/危機管理」の2分類は、「産業競争力・成長戦略」、「健康医療/安全保障」よりも緊急性が高い。現状の困窮度を考えると「エネルギー/安全保障」、「ソフトパワー/文化産業」も重要であるが、他の分野比べて緊急性は低い。

波及効果と緊急性からの投資の優先順位:

優先順位が最も高いと評価されるのは国家存立レベルである「経済安全保障」で、これと主要な技術・製品が重なる「産業競争力・成長戦略」と「健康医療/安全保障」が注目される。「健康医療/安全保障」は中長期で不可欠である。緊急性が高い分野は、政策スピードが最優先されるべきである。

一方、優先順位が低いと評価されるのは、緊急性が明らかに低い「ソフトパワー/文化産業」と、波及効果は大きいが投資回収に時間を要する「エネルギー/安全保障」で短期的には優先順位は低い。また、「経済安全保障」に位置付けた⑧造船なども、過去の失敗例から優先順位は高くない。

ここでは「①確実な需要の見通し」を目的として、政策分野を「波及効果」と「緊急性」という2軸に限定して戦略17分野を評価した。この2軸は政策分野の優先順位付けで、基本的かつ汎用性の高い評価軸である。

本評価は絶対評価ではなく、政策分野間の比較評価であり、 各分野が重要であることに変わりはない。しかし、 政策資源(人物金)が有限である以上、優先順位付けは不可避である。本分類は政府が提示する政策体系に基づいており、 政策目的の観点から見た優先度評価である。

技術体系から見た戦略17分野とは?

企業が投資を増やすための必須条件は、「①確実な需要の見通し」と「②供給する人材の確保」が揃うことに尽きると述べた。次に「②供給する人材の確保」について、官民で重点投資するとしている17分野62製品・技術の人材確保について、技術体系に基づいて評価を行う必要がある。

2026年6月、政府は、AIを使う新素材開発に取り組む産官学連携拠点を2028年度に設置すると公表。しかし、これは「AI×材料」という特殊な研究開発の推進であり、国家戦略に必要な人材を大量に育成する仕組みではない。残念ながら、政府は戦略17分野を推進するための「技術戦略」と「人材戦略」を示していない。

人口減少に歯止めがかからない国内事情から、中長期的な国家戦略として政府主導で「技術戦略」と「人材戦略」を設計すべきである。しかし、「技術戦略」は企業からのヒヤリングに終始し、「人材戦略」に至っては企業に一任している状況が続いてきた。「教育」・「研究」・「産業」を一体で育成する仕組みが不可欠である。

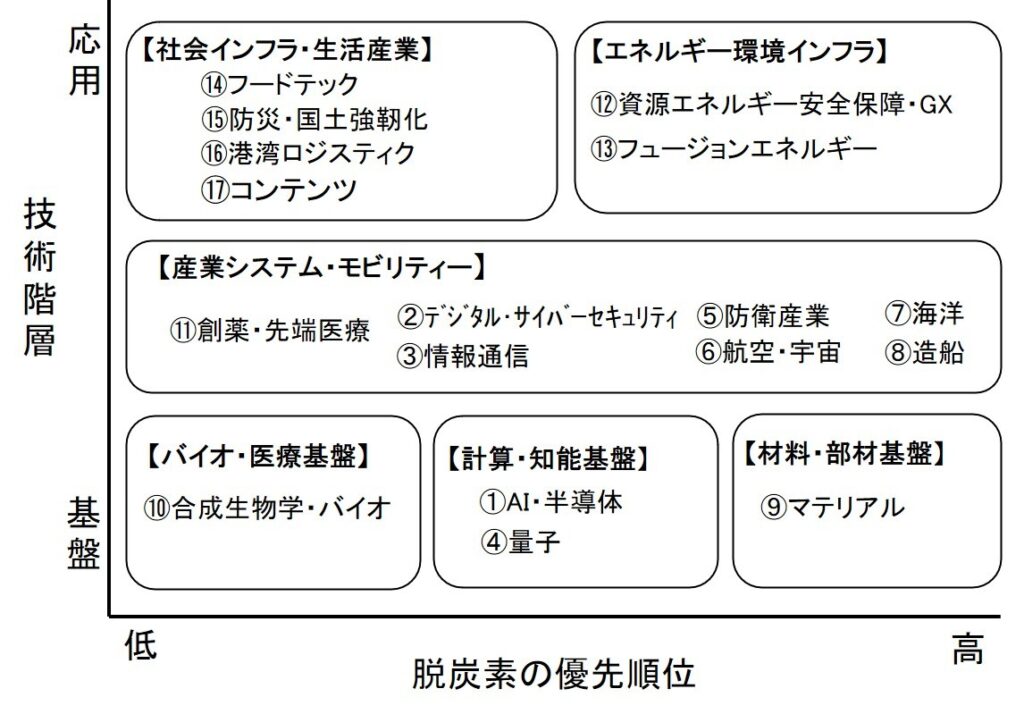

まず、戦略17分野について技術体系で分類を行うと、技術階層の応用レベルが「エネルギー環境インフラ」、「社会インフラ・生活産業」、中間レベル(プラットフォーム)が「産業システム・モビリティー」、基盤レベルが「材料・部材」、「計算・知能」、「バイオ・医療」の合計6分野に大ぐくりすることができる。

一方、2023年5月、岸田政権で「GX推進法」が制定され、「2050年カーボンニュートラル」の国際公約と産業競争力強化・経済成長を同時実現するため、今後10年間で150兆円を超える官民のGX投資が必要で、そのうち20兆円は化石燃料賦課金(税金)などでまかなうとした。

この大型投資との連続性を考慮するため、脱炭素の優先順位の観点からも位置付けを明確にして観る。

図に示すように、基盤レベルにおける脱炭素の優先順位は「材料・部材」、「計算・知能」、「バイオ・医療」の順に高い。応用レベルは「エネルギー環境インフラ」、「社会インフラ・生活産業」の順である。基盤技術と応用技術をつなぐ中間技術(プラットフォーム)は「産業システム・モビリティー」が位置付けられる。

技術投資の優先順位は「基盤レベル→プラットフォーム→応用レベル」の順で積み上げる必要がある。基盤レベルが弱いと、応用レベルでの投資が無駄になる。

「基盤技術」は、政府による研究投資と大学院人材育成が不可欠である。 企業任せでは絶対に育たない。

・材料・部材基盤は、蓄電池、半導体、モーター、触媒、耐熱材料などGXの全領域を支配する最重要分野。

・計算・知能基盤は、エネルギー最適化、製造最適化、材料開発などをカバーする重要分野である。

・バイオ・医療基盤は、合成燃料、CO₂固定化、バイオ製造など産業創出基盤でもある。

「中間技術」は産業競争力の中核で、民間投資と国際競争で戦える人材育成に企業が責任を持つ。

・産業システムは、スマート工場、AIロボティクス、情報通信などの生産性向上に資する最重要分野である。

・次世代モビリティは、EV、航空・宇宙、海洋などを対象に自動運転技術含めてカバーする重要分野である。

「応用技術」は国民生活・企業活動に直結し、企業単独の投資効果は薄く、政府によるグランドデザインと大型投資が不可欠である。

・エネルギー環境インフラは、原子力、再エネ、送配電・系統インフラなど国家戦略としての最重要分野。

・社会インフラ・生活産業は、防災・国土強靭化、植物工場、陸上養殖などカバーする重要分野である。

すなわち、基盤人材は政府が育て、プラットフォーム人材は企業が育て、応用人材は社会が広く育てるという3階層構造が有効である。

「供給する人材の確保」についてのまとめ:

「材料・部材」、「計算・知能」、「バイオ・医療」の基盤技術構築には、政府による研究投資と大学院人材育成が不可欠である。 「産業システム・モビリティー」は、民間投資と国際競争で戦える人材育成に企業が責任を持つ。「エネルギー環境インフラ」と「社会インフラ・生活産業」には、政府によるグランドデザインと大型投資が不可欠である。

これらの技術投資は「基盤 → プラットフォーム → 応用」の順で積み上げる必要がある。 基盤技術が弱いと、中間技術と応用技術への投資は無駄になる。

コメント