2012年7月、「電気事業者による再生可能エネルギー電気の調達に関する特別措置法(FIT法)」が導入されて以降、太陽光発電の急速な伸びが国内で報道されてきた。しかし、その後の急速なFIT買取価格の引き下げにより、認定量が激減した結果、国内導入量が5GW(500万kW)/年に鈍化している。

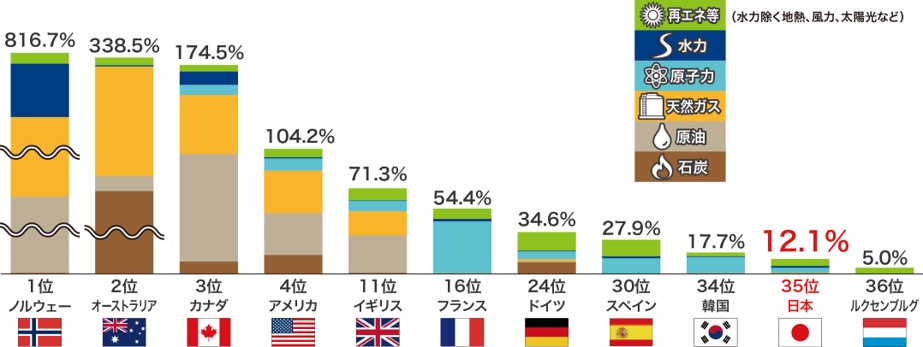

日本はエネルギー自給率が12.1%と低い。エネルギー自給率を上げるためには、再生可能エネルギーの導入が有効である。その旗頭である太陽光発電の拡大は必須であり、電力貯蔵技術の実用化、送電網の拡充などを同時並行で加速する必要がある。

国内太陽光発電の抱える課題

国内太陽光発電の導入状況

環境エネルギー政策研究所(ISEP)の調査によれば、固定価格買取制度(FIT)の追い風を受け、東日本大震災当時(2011年度)に比べると2021年度の太陽光発電の年間発電電力量は約18倍に増加し、天候などの影響を受ける太陽光発電と風力発電が国内総発電電力量に占める割合は10.4%に上昇した。

特に、太陽光発電の伸びは顕著で、前年度の8.9%から約0.6ポイント増えて国内の年間発電電力量の9.5%に達している。これは水力発電の7.6%を上回る。一方、天候などの影響を受けにくい小水力発電、地熱発電、バイオマス発電についても徐々に増加している。

第6次エネルギー基本計画で掲げた2030年度の再生可能エネルギーの達成目標は36~38%(内訳、太陽光:14~16%、風力:5%、バイオマス:5%、地熱:1%、水力:11%)であり、再稼働の進まない原子力発電と比べて、太陽光発電の伸長は優等生であるかに見える。

しかし、2010年以降の太陽光発電による発電電力量の顕著な伸びは、安価な中国製太陽光パネルに支えられる一方で、国内太陽光パネルメーカーの縮小・撤退が進行した。

国内太陽光発電の導入鈍化

2012年7月、「電気事業者による再生可能エネルギー電気の調達に関する特別措置法(FIT法)」が導入され、太陽光発電の急速な伸びが報道された。その後、急速なFIT買取価格の引き下げで認定量が激減した結果、国内導入量が5GW(500万kW)/年に鈍化している。

この太陽光発電の導入鈍化に、再生可能エネルギーの出力制御問題が大きな影響を与えている。太陽光発電の供給量が増えると、電力会社は火力発電の出力抑制などで変動する電力の調整を行うが、それでも対応できない場合は、太陽光発電(風力発電も含まれる)による電力を一時停止(買い取らない)する。

このような「再エネ出力制御」は、2018年に九州電力管内で離島以外で初めて行われたが、その後、北海道、東北、中国、四国、沖縄電力管内で毎年実施され、その範囲が拡大している。

2022年1月、電気事業法改正による大規模系統用蓄電池の普及支援と、2023年2月の揚水発電所の維持・更新の支援など、政府は太陽光発電と風力発電の大量導入に対して電力貯蔵の導入に向けて動き出したが、あまりに遅すぎた対応のため、その効果が何時現れるか見通せないのが現状である。

国内の太陽光パネル導入量の鈍化傾向は、太陽光発電協会(JPEA)の日本における太陽光パネル出荷統計からも明らかである。太陽光パネルの総出荷量は、2014年の9.87GW(987万kW)に比べて、2022年には5.11GW(511万kW)台と52%にまで落ち込んでいる。

落ち込んでいる原因は、日本の太陽光パネルメーカーの出荷量の減少である。日本企業の出荷量は国内生産と海外生産の合計であるが、国内生産分は2014年の3.6GW(360万kW)に比べて2022年には0.4GW(40万kW)と11%にまで減少した。日本の太陽光パネルメーカーの事業縮小が止まらない。

一方で、海外企業の出荷量は、2.7~3.4GWの範囲で大きな変化は見られないため、総出荷量に占める割合が年々増加している。

ところで、日本はエネルギー自給率が12.1%と低い。これは石炭・石油・天然ガスなど化石燃料への依存度が高く、そのほとんどを輸入に頼るためである。その結果、輸入先の社会情勢や国家間の関係性などの影響を受け、現在も毎年のごとく「電力ひっ迫」や「電気料金高騰」などが起きている。

エネルギー自給率を上げるため再生可能エネルギー導入は有効である。しかし、その旗頭の太陽光発電は、自前の優れた太陽光パネル技術を有するにも関わらず、安価な中国製が導入されているのが現状である。国産パネルの保護・育成に向け、政策転換の潮時ではないか?

出典:IEA「World Energy Balances 2020」の2019年推計値、日本のみ資源エネルギー庁「総合エネルギー統計」の2019年度確報値

日本政府の太陽光発電推進への課題:

●2016年頃から、国内導入量が5GW(500万kW)/年にまで鈍化しており、「カーボンニュートラル2050」を実現するために、導入を再加速する必要がある。そのためには、太陽光発電の負荷変動対策として、「電力貯蔵技術の実用化」、「送電網の拡充」などを同時並行で加速する必要がある。

●中国の太陽光パネルの安値攻勢により、日本を始めとした欧米・東南アジアの競合メーカーは、価格競争に負けて撤退が進んだ。中国メーカー依存から脱却し、疲弊した国内の太陽光パネルメーカーへの支援を進め、エネルギー自給率を高める政策が不可欠である。

コメント