一般に、海外では風力発電は太陽光発電よりも導入が進んでいる。しかし、日本では太陽光発電が国内の年間発電電力量の9.5%に達しているのに対し、風力発電は2011年度と比べると約2倍に増加したものの0.9%で、年間発電電力量では太陽光発電の1/10以下にとどまっている。

一方で、日本の陸上風力ポテンシャルは出力ベースで1億4376万kWと、国内の全発電設備容量の70%にも達する。また、洋上風力ポテンシャルは出力ベースで6億784万kWで、国内全発電設備容量を超えて294%にも達する。ポテンシャルは高いのに、何故、風力発電の導入は進まないのか?

国内風力発電の導入状況

環境エネルギー政策研究所(ISEP)の調査によれば、固定価格買取制度(FIT)の追い風を受け、東日本大震災当時(2011年度)に比べると2021年度の太陽光発電の年間発電電力量は約18倍に増加し、天候などの影響を受ける太陽光発電と風力発電が総発電電力量に占める割合は10.4%に上昇した。

一般に、海外では風力発電は太陽光発電よりも導入が進んでいる。しかし、日本では太陽光発電が国内の年間発電電力量の9.5%に達しているのに対し、風力発電は2011年度と比べると約2倍に増加したものの0.9%であり、年間発電電力量では太陽光発電の1/10以下にとどまっている。

第6次エネルギー基本計画で掲げた2030年度の再生可能エネルギーの達成目標は36~38%(内訳、太陽光:14~16%、風力:5%、バイオマス:5%、地熱:1%、水力:11%)であり、導入が遅れているのは明らかである。今後、どのように現状の0.9%を5%まで上げていくのか?

日本の風力発電のポテンシャル

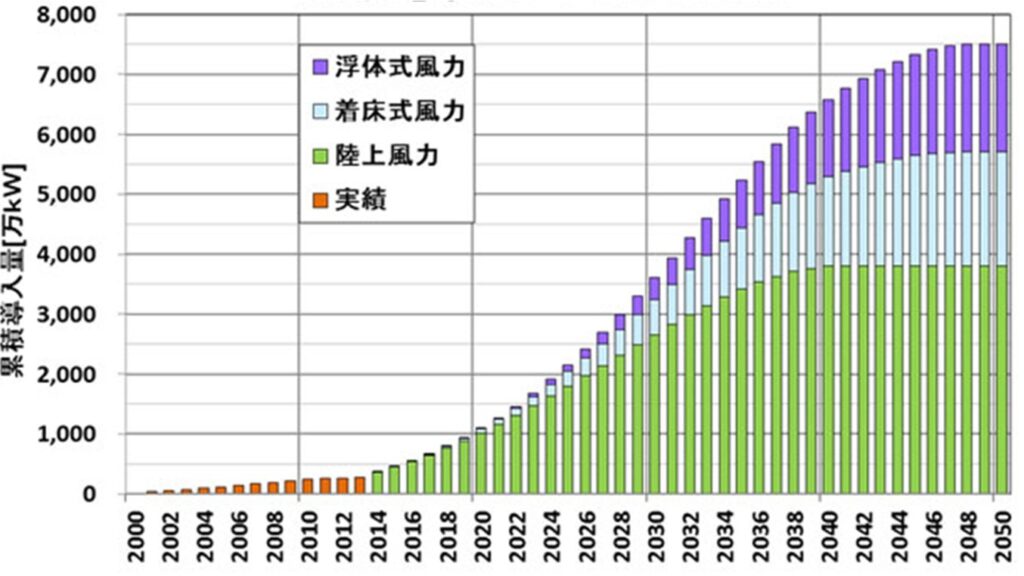

2014年6月、日本風力発電協会は風力発電導入のロードマップを公開した。2050年度の国内推定需要電力量9300億kWhに対して、風力発電により約20%(累積導入量:7500万kW、陸上風力:3800万kW、洋上風力:3700万kW)を供給するとし、累積導入量をS字カーブで設定した。

2020年までは陸上風力主体であるが、その後、着床式、浮体式の洋上風力が増加し、2030年には累積導入量:3600万kW、着床式と浮体式を併せた洋上風力の累積導入量着:960万kWと推定している。

出典:日本風力発電協会、2014年6月策定

図3には、陸上風力のポテンシャルと各電力会社の発電設備容量を示す。

現在の技術水準で開発可能な年間平均風速:6.0m/s以上の風力エネルギーを有する地域について、エネルギーの採取・利用に関する種々の制約要因(土地の傾斜、法規制、土地利用、居住地からの距離等)を考慮したエネルギー資源量である。

国内の陸上風力発電ポテンシャルは1億4376万kWであり、全発電設備容量の70%に達する。北海道、東北地方に集中しており、それぞれの電力会社の発電設備容量を大きく上回る。すなわち、北海道、東北地方では風力発電の開発余地が大きく、余剰電力を他地域に送電することが可能である。

出典:環境省、風力発電ポテンシャルマップ(2017年3月)

図4(a), (b)には、洋上風力発電のポテンシャルを示す。離岸距離30km未満で水深200m未満の洋上について社会的制約条件を考慮し、事業性の観点から(a)着床式は年間平均風速7.0m/s以上、(b)浮体式は年間平均風速7.5m/s以上について、各電力会社管内の洋上風力発電ポテンシャルを示す。

国内の洋上風力発電ポテンシャルは6億784万kWであり、これは国内全発電設備容量を超えて294%に達する。洋上風力発電のポテンシャルも北海道、東北地方に集中しており各電力会社の発電設備容量を大きく上回る。

また、東京、中部、九州のような大都市を抱える地域においては、陸上風力発電ポテンシャルは低いが、洋上風力発電のポテンシャルはある程度存在していることが分かる。

出典:環境省、風力発電ポテンシャルマップ(2017年3月)

出典:環境省、風力発電ポテンシャルマップ(2017年3月)

コメント