この数年で太陽光発電への期待度が急速に高まっている。IAEの示す目標では、2050年の電源構成に占める太陽光発電の割合が33%➡41%へと高く設定されている。風力発電の割合は35%➡31%、その他の再生可能エネルギーの割合も20%➡17%、水素発電・CCUS付き発電の割合も4%➡3%へと減少している。

再び注目される太陽光発電

「Net Zero by 2050」と「Net Zero Roadmap(2023年更新版)」の比較を行うことで、この数年で太陽光発電への期待度が急速に高まっていることが分かる。すなわち、2050年の電源構成に占める太陽光発電の割合が33%➡41%へと高く設定されている。

しかし、風力発電の割合は35%➡31%、その他の再生可能エネルギーの割合も20%➡17%、水素発電・CCUS付き発電の割合も4%➡3%へと減少している。ただし、2023年度更新版では2050年の電力需要が上方修正されており、いずれも年間導入量は増加傾向にある。

一方、化石燃料による火力発電については、2030年の電源構成に占める割合が25%→29%へと増加している。これは新型コロナ禍後の経済活動の回復やロシアのウクライナ侵攻による資源需給のひっ迫で、欧州で石炭火力発電が一時的に増加したためである。

太陽光発電の大幅な伸びを予測するのはIEAだけではない。2023年10月、英国エクセター大学の研究者が「2050年に太陽光発電のシェアは特段の政策支援なしで過半となる」とシミュレーション結果を発表した。

これは国際再生可能エネルギー機関(IRENA)などのデータを参考に、太陽光パネルの価格が2010年から2022年までに89%低下し、陸上風力発電を下回ったことが大きな要因。また、負荷変動対策に重要な蓄電池は、2018年から2022年まで同じく89%低下したこと指摘している。

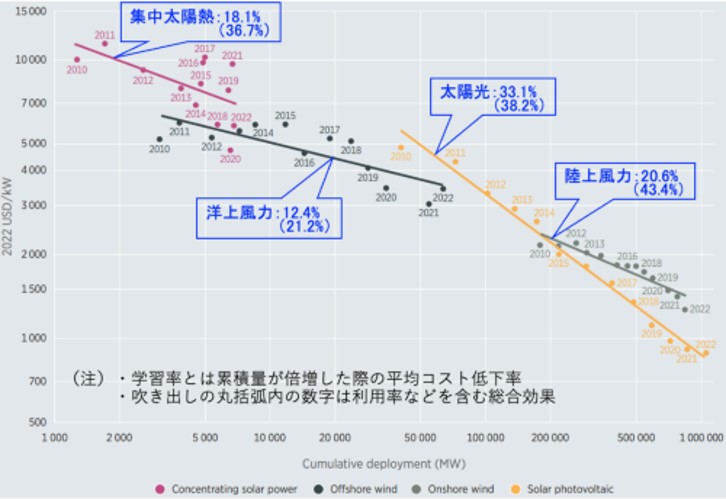

国際再生可能エネルギー機関(IRENA)が示した「Renewable Power Generation Costs in 2022」には、2010~2022年の太陽光発電と比較して、集光型太陽熱発電、陸上/洋上風力発電の累積導入量と平均設置費用の関係が両対数グラフで示されている。太陽光発電の設置費用が、風力発電よりも大きく下回っている。

発電システムでは累積導入量が増えると、技術革新などで設置費用が低下する。対数グラフ上の直線の傾きは、技術の「学習率」と呼ばれている。事業用太陽光発電の学習率は33.1%であり、累積導入量が2倍になると価格が33.1%低下することを意味している。

この太陽光発電の学習率は、陸上風力の20.6%、洋上風力の12.4%、集光型太陽熱発電の18.1%に比べて高い値を示している。建設期間が1年と短い太陽光発電は、3年を要する洋上風力発電に比べて、多くの建設回数をこなすことで習熟効果が期待できる結果である。

また、学習率の下には、累積導入量が2倍になった時の設備利用率などを含む総合的な発電コストの低下率を示す。太陽光発電は主に発電効率の向上などで、発電コストの低下率が38.2%になる。また、大型化が進む風力発電では、陸上風力が43.4%、洋上風力が21.2%とコスト低下率が大きい。

出典:IRENA:Renewable Power Generation Costs in 2022, 2023年9月

現在、国内では太陽光発電の導入が鈍化傾向にある。主たる原因は、「FIT買取価格の急速な値下げ」、「国内の太陽光発電関連企業の衰退」、「電力貯蔵システムの設置遅れによる再エネ出力制御」があげられる。

太陽光発電の低コスト化が進み、世界的に大幅な設置拡大が予測される中で、日本は出遅れてはならない。まずは、電力貯蔵システムの設置を加速することが重要で、再エネ出力制御が抑制されることにより太陽光発電の導入が加速される良い循環を作り出す必要がある。

コメント