2020年の日本のエネルギー自給率は11.2%で、再生可能エネルギーと原子力発電による。残りは、石油、石炭、天然ガスなどCO2排出源となる化石燃料で、その多くは輸入に頼っている。現在、ウクライナ危機による急激な価格上昇に直面しており、今後、脱炭素化戦略の見直しが必要となる。

化石燃料

石油

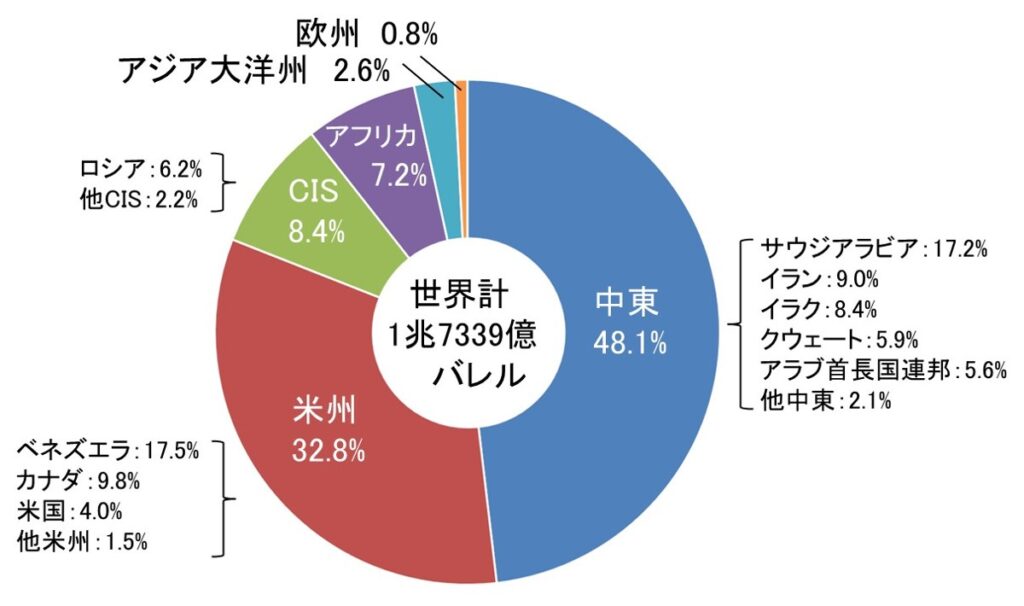

資源エネルギー庁のエネルギー白書2021によれば、世界の石油確認埋蔵量は図1で示すように2019年末時点で1兆7,339億バレルで、これを2019年の石油生産量で除した可採年数は「49.9年」である。

1970年代のオイルショック時には石油資源の枯渇が問題視されたが、回収率の向上や新たな石油資源の発見などにより、1980年代以降は、40年程度の可採年数を維持し続けている。近年、米国のシェールオイル、ベネズエラやカナダにおける超重質油の埋蔵量が確認され、可採年数は増加傾向にある。

出典:資源エネルギー庁、エネルギー白書2021

世界全体の原油確認埋蔵量の約半分を中東諸国だけで占めており、長期間首位であったサウジアラビアは2010年以降は2位となり、2,976億バレルで世界シェア17.2%である。首位のベネズエラの確認埋蔵量は3,038億バレルで、世界全体の17.5%のシェアを占めている。

一方、2015年9月の米国エネルギー情報局(EIA)の発表によれば、世界のシェールオイル可採資源量は4,189億バレルと推定されており、主な資源保有国は、米国、ロシア、中国、アルゼンチン、リビアなどがあげられている。

世界の原油生産量は、1973年の5,855万バレル/日から、2019年には9,519万バレル/日に拡大した。石油輸出国機構(OPEC)産油国は1993年以降シェア40%前後で、欧州は2000年以降に北海油田で減産が進み、アジア大洋州、アフリカ、中南米は横ばい、ロシア、中東、北米は堅調に増産している。

2010年代以降は、シェールオイル生産の技術革新により米国が急速に生産量を増加させている。これに対応して、OPECとロシアなど非OPEC産油国でつくるOPECプラスが、市場環境に合わせて参加国間で原油生産量の調整(増減)を実施した。

2020年、新型コロナの感染拡大による原油需要の減少への対応のため、OPECプラスでは大規模な減産で合意したが、世界経済の回復傾向に合わせて協調減産幅を徐々に縮小している。

しかし、2022年のロシア軍によるウクライナ侵攻を受けて原油価格が高騰し、さらにG7のオンライン首脳会合でロシアからの石油輸入を段階的、もしくは即時禁止することが合意された。日本もロシア産の石油を原則禁輸する方針を表明した。

天然ガス

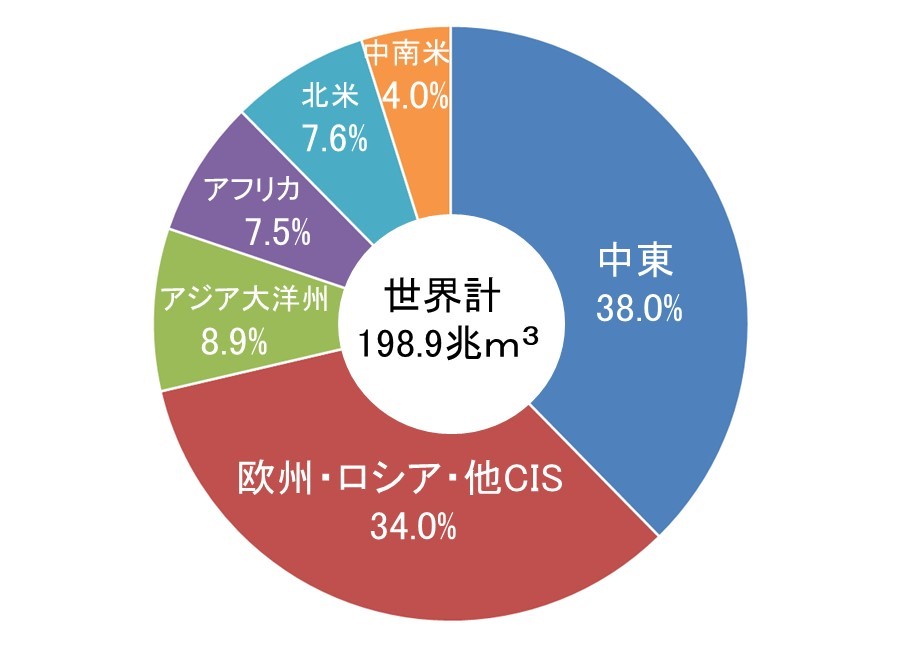

資源エネルギー庁のエネルギー白書2021によれば、世界の天然ガスの確認埋蔵量は図2で示すように2019年末で約198.9兆m3であった。中東のシェアが約38.0%と高く、次いで欧州・ロシア及びその他旧ソ連邦諸国(CIS)である。

石油埋蔵量の分布に比べて、天然ガス埋蔵量の地域的な偏りは比較的小さいといわれている。また、確認埋蔵量を2019年の生産量で除した天然ガスの可採年数は、2019年末時点で49.8年である。

出典:資源エネルギー庁、エネルギー白書2021

2015年9月の米国エネルギー情報局(EIA)の評価調査では、シェールガスの技術的な回収可能資源量は合計214.4兆m3で、在来型天然ガスの確認埋蔵量よりも多いと推計されている。北米以外にも、中国、アルゼンチン、アルジェリアなどに多くのシェールガス資源が存在すると報告されている。

2019年の天然ガス生産量は約4.0兆m3で、2009年から2019年までの年平均伸び率は3.1%である。2019年時点で北米がシェアは約28%、欧州・ロシア及びCISが約27%を占めた。国内需要が急増する中国、豪州を抱えるアジア大洋州、石油からの脱却を図る中東で生産量は大きな増加を示した。

EIAによると米国のシェールガスの生産量は2007年から急増し、2019年には7,860億m3に達している。また、炭層メタンガス(CBM:Coalbed Methane)の生産量は2003年の53億m3から2008年には572億m3へと増産したが、それ以降は減産して2019年は257億m3である。

一方、天然ガスを一酸化炭素と水素に分解後に、分子構造を組み替えて液体燃料を作る技術(GTL:Gas to Liquids)により、灯油に近い燃焼特性と液化石油ガス(LPG)に近い物性のジメチルエーテル(DME:Di-Methyl Ether)を製造するなどの研究開発が進められている。

しかし、2022年6月、九州電力は東京ガスと進めている千葉県の液化天然ガス(LNG)火力発電所(出力:195万kW)の建設から撤退を発表した。2028年の建設予定であったが、ウクライナ危機で燃料価格が高騰し、電力小売りの採算が悪化した結果、投資負担を回収できないと判断している。

石炭

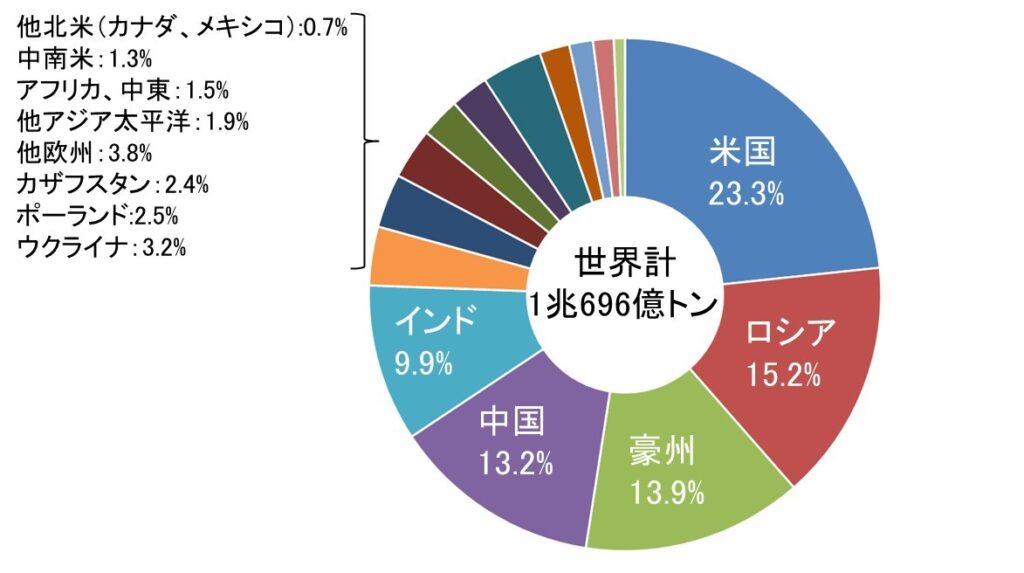

資源エネルギー庁のエネルギー白書2021によれば、世界における石炭の可採埋蔵量は図3で示すように1兆696億トンで、首位は米国(23.3%)で、2位ロシア(15.2%)、3位豪州(13.9%)、4位中国(13.2%)、5位インド(9.9%)と続いている。

炭種別では無煙炭と瀝青炭が7,492億トン、亜瀝青炭と褐炭で3,205億トンである。石炭は石油、天然ガスに比べて地域的な偏りが少なく、世界に広く賦存しており、可採年数が132年と長い。

出典:資源エネルギー庁、エネルギー白書2021

世界の石炭生産量は、2000年に46億3,818万トン、2013年に79億7,551万トンに達した。その後、中国、欧州、北米などでの石炭需要の減少により、2016年には72億9,886万トンと停滞した。2017年以降、中国の需要増により、2019年の石炭生産量は79億2,100万トンとなる見込みである。

2019年の石炭生産量は、中国(46.6%)とインド(9.7%)の2か国で世界の生産量の56.3%を占める。加えて、米国、インドネシア、豪州までの上位5か国で世界の生産量の78.5%を占める。

2000年代以降、首位の中国、2位のインドでは、国内需要の拡大に伴い生産量は年々増加する傾向にある。米国は、環境対策やシェールガスの生産増加で天然ガス価格が低下し、生産量は減少傾向にある。インドネシアやオーストラリアンは、アジア向けを中心とした輸出拡大で増産傾向にある。

2019年の世界の石炭生産量79億2,100万トンのうち78.0%に相当する61億7,461万トンが、発電用燃料や一般産業で利用される一般炭(瀝青炭と亜瀝青炭)で、2000年代に入り急増した。生産地での発電燃料などに使われる褐炭は2000年以降8億トン台で推移し、2019年に7億3,933万トンに減少した。

脱炭素化の流れで炭鉱などへの開発投資が停滞していたのに加え、ウクライナ危機による需要増が価格の高騰を招いている。既に、EUによるロシア産石炭の輸入禁止措置が発効され、日本もロシア産石炭の輸入禁止を表明している。一方で、EUでは石炭火力の再活用の検討が進められている。

コメント