再生可能エネルギーの導入速度には追いつけず、「再エネ制御」が常態化するに至った。2022年、政府は再エネ大量導入と巨大災害への耐性向上を実現するため、2050年までの送配電網の整備計画(新送電網の整備計画と地域内送電網の増強)をまとめ、約6兆〜7兆円の投資を決定した。

国内送電網の整備と増強

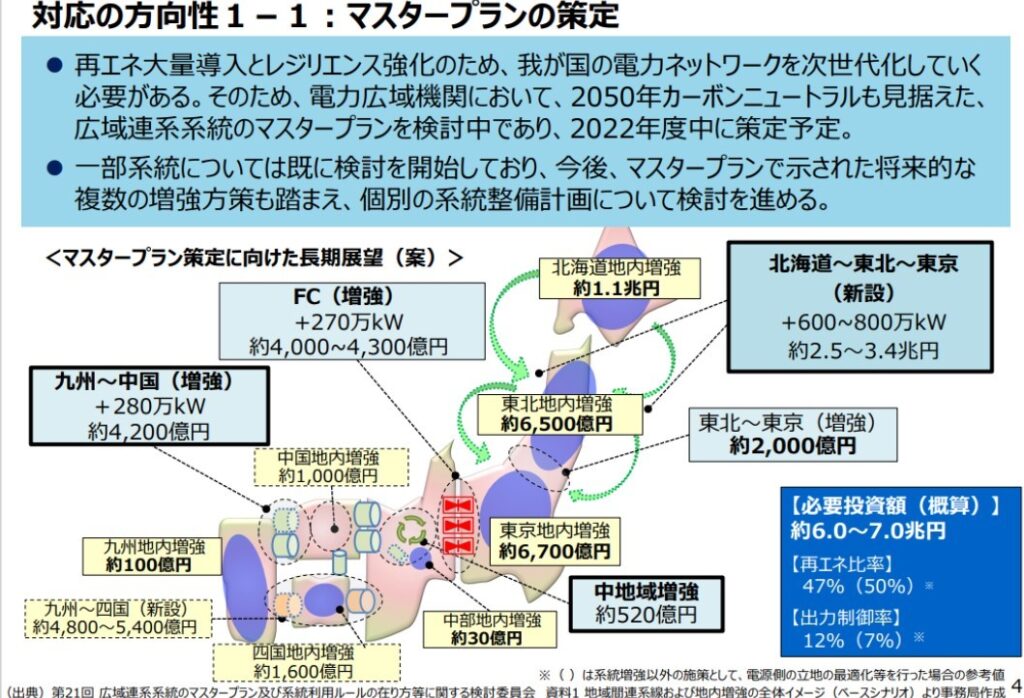

東日本大震災時の反省を踏まえて、脆弱な地域間連系線の送電容量を増強する動きが北海道―東北連系線、東京ー中部連系設備、東北ー東京間連系線、中国ー九州間連系線において進められている。

地域間連系線の送電容量増強

出典:資源エネルギー庁、電力広域的運営推進機関(2024年8月)

■北海道―東北連系線

地域間連系線は、北海道―東北間が60万kW、中部―北陸間の30万kWと他の地域間連系線に比べて送電容量が低かった。津軽海峡や日本アルプスに隔てられ、長距離送電が技術的・経済的に困難な地域で、送電損失が少なく建設コストを抑制できる直流送電の増強が進められている。

特に、風力発電の立地が豊富な北海道から電力需要の多い本州への送電容量の増強は重要で、北海道と本州を結ぶ北本連系設備の増強は再生可能エネルギーの導入・拡大の鍵となる。2019年3月に新北本連系設備が運用開始し、送電容量は60万kWから 90万kWに増加された。

新北本連系設備は、北海道の北斗変換所と青森県の今別変換所、両変換所間を結ぶ約122kmの直流送電線で構成され、交流を一度直流に変換して送電する高圧直流送電システム(HVDC:High Voltage Direct Current transmission system)に日本で初めて自励式変換器が採用された。

打つ手が遅れ、2018年9月6日に発生した「平成30年北海道胆振東部地震」には間に合わなかった。その結果、北海道全域の大規模停電”ブラックアウト”を引き起こした。その後、2028年3月運用を目指して、新北本連系線は現在の90万kWから120万kWへの増強が決定している。

■東京ー中部連系設備

東日本大震災の時に50Hz⇔60Hz周波数変換設備は、東西の電力連系の弱点であることが露呈した。この東京ー中部連系設備は、容量:60万kWの新信濃周波数変換設備(FC:Frequency Converter)、30万kWの佐久間FC、30万kWの東清水FCで構成され、総容量:120万kWと低目であった。

2015年5月、政府は大規模災害発生時の電力安定供給確保に向けてFC増設を決定した。2021年4月に新信濃FCが90万kW増強されて210万kWの運用が始まった。さらに2027年度末を目指し、佐久間FCで30万kW、東清水FCで60万kWの増設を決定し、総容量:300万kWを目指している。

■東北ー東京間連系線

再生可能エネルギーの拡大と南海トラフ地震などの巨大災害に備えるとして、東北と関東を結ぶ連携設備(東北-東京間連系線)は、最新の報告では2ルート化により現状の531万kWから2027年中を目標に1028万kWに増強する計画が進められている。

■中国ー九州間連系線

九州電力は豊富な太陽光発電を、中国ー九州間連系線(関門連系線)238万kWを使って送電している。しかし、他地域へ送る電力量を拡大するには、関門連系線の事故などが発生した場合でも電気のバランスを保てることが必要で、瞬時に発電機を停止させる転送遮断システムを開発した。

2019年4月から転送遮断システムの運用を開始し、九州から他地域への送電可能量を最大30万kW拡大した。しかし、九州電力での再エネ制御は常態化しており、さらなる送電容量の増強が必須である。

新送電網の整備計画

しかし、再生可能エネルギーの導入速度には追いつけず、「再エネ制御」が常態化するに至った。政府は再エネ大量導入と巨大災害への耐性向上を実現するため、2050年までの送配電網の整備計画(新送電網の整備計画と地域内送電網の増強)をまとめ、約6兆〜7兆円の投資を決定した。

出典:資源エネルギー庁

■北海道ー本州間海底直流送電(工事費:1.5~1.8兆円)、工期:約6~10年)

2022年7月、経済産業省は、洋上風力発電の導入が進む北海道や東北で発電した電気を東京に送るため、日本海側を通る200万kWの新しい海底送電線の整備計画の策定に入った。今後2年間で電力広域的運営推進機関が詳細な計画を作り、2030年度までの運用開始をめざす。

併せて、九州と本州を結ぶ送電線(関門連系線など)の増強計画も策定する。

2025年1月、北海道と本州を結ぶ送電線(日本海ルート)の新設計画に懸念が出ている。事業者公募に手を挙げた東京電力HD、東北電力、北海道電力、電源開発が、インフレや工期延長により1.5〜1.8兆円とされる整備費の膨張を不安視し、応募時に示した12項目の「条件書」に撤退もあり得ると異例の条件を加えた。

北海道ー本州間海底直流送電の概要:

日本海ルートは、2030年度以降に北海道から秋田県、新潟県をつなぐ約800kmの海底ケーブルの新設で、送電網の容量は200万kWと国内最大規模の計画である。整備費は国の審査を受け、電気代に含まれる託送料金などから回収される。

一般に送配電事業は利潤が2%程度と少なく、ローリスク・ローリターン事業である。しかし、日本海ルートは再エネ促進や安定供給の維持費を抑える便益を、投資費用が上回る可能性が指摘されている。

■関門連系線(工事費:3,700~4,100億円、工期:約6~9年)

2024年6月、中国ー九州間連系設備(関門連系線)に係る広域系統整備計画について、電力広域的運営推進機関が公募を行った。事業主体は一般送配電事業者(中国電力ネットワーク、九州電力送配電、電源開発送変電ネットワーク)である。

関門連系線の概要:

関門海峡を横断し、九州地方の電力系統と中国地方の電力系統とを連系する送電線である。現在の関門連系線とは別に、直流の海底ケーブルで新たに連系する計画である。

九州では、「再エネ制御」が増加傾向にある。この増強により、2030年頃には増強しない場合と比べて、再エネ制御量が約10%低減することが期待されている。

地域内送電網の増強と運用

風力ポテンシャルの高い北海道エリアと東北エリアは、これまで電力需要が少なかったため、地域内電力網が脆弱なため、再エネ発電事業者が送電網に接続できる送電量が限界に達していた。そのため経済産業省は、2013年度から北海道エリアと東北エリア内の送電網整備を強化し始めた。

具体的には、風力発電の集中整備地区として北海道北部名寄地区と東北地方の下北半島と津軽半島、秋田県の沿岸、山形県の酒田・庄内地域が指定され、それぞれの地域で商社などの風力発電事業者が風力発電の送電会社を設立して送電網を整備し、その整備費の半分を国が補助した。

送電網の利用料を送電会社が徴収して投資資金を回収する「有料道路方式」で、大手電力会社に振替供給を行う事業である。J-Power(送電線路亘長:2407.9km)、北海道北部風力送電(北海道北部:77.8km)、福島送電合同会社(福島県ルート:約75km)が送電事業許可を得ている。

2018年10月、ユーラスエナジーHD系の北海道北部風力送電が1050億円を投じて、稚内恵北開閉所と開源開閉所から新設する北富豊変電所を経由し、北海道電力の設備までの77.8kmに域内送電網の新設計画を発表した。合計で出力:60万kWの送電を可能とし、国から4割の補助を受け、2023年3月に運転を開始した。

送電線は北電ネットワークの西中川変電所と接続し、さらに各所へと送られる。また、出力制御の影響を最小化するため、2023年4月には道北の豊富変電所には蓄電設備が稼働した。リチウムイオン電池の出力:24万kW、容量:72万kWhは世界最大級である。

2020年1月、福島送電は福島県沿岸部及び阿武隈山地における再生可能エネルギーの導入拡大に向けた送電網の増強を図るため、共用送電線網(総延長:約80km)の設計及び建設工事を進めており、設備の一部竣工により新設の太陽光発電所との接続を開始した。

送電網整備の課題

■送電網整備には長期間・膨大な費用を必要とするため、明確な長期展望が不可欠である。再エネ制御が常態化している現状を考えると、明らかに送電網整備は遅れた。政府は2050年までの送配電網の整備計画をまとめ、約6〜7兆円の投資を決定しているが加速が必要である。

■また、送電線の初期費用負担が風力発電事業者にとって深刻な問題となっている。日本の送電網は大手電力会社が保有し、新設の場合には発電事業者が工事代の一部を負担する必要がある。欧州では電力料金を通じて社会全体が負担するため、発電事業者の費用負担は日本の1/3.5程度である。

2018年4月、政府は老朽化した送配電網の維持・更新・拡充を進めるため、大手電力会社が送配電網の利用料として徴収する託送料金を、電力小売り業者に加えて再エネ発電事業者にも負担を求める制度改革の検討を始めた。再エネ推進の妨げとなるため再考する必要がある。

発電事業者は送配電網に接続する時に初期費用を負担する。新制度ではこれは軽減されるが、新たに託送料金を支払う。発電事業者の負担が増えれば再エネの普及が妨げられる。

■日本の基幹送電線の実際の利用率は全国平均で19%程度と低い。現状稼働していない原子力発電所や火力発電所がフル稼働することを想定しているためである。この送電線の空き容量を実態に近い値に設定することで、短期間で設置コストの削減や再生エネ導入の加速が可能となる。

コメント