2023年10月、欧州連合(EU)は中国製EVが国からの補助金で価格を抑え、欧州市場での競争をゆがめているとみて、中国製のEVに対して正式に調査を始めた。

高級車を対象に、高価格EV路線を継続してきたる欧州のEVメーカーにも責任がある。回避するには、フランス・ルノーの「アンペア」のような大きな方針転換が必要である。中国への過度の依存は、政治的理由による調達中断のリスクを伴う。日本のEVメーカーにも同じことがいえる。

低価格EVの課題

2023年10月、欧州連合(EU)は中国製EVが国からの補助金で価格を抑え、欧州市場での競争をゆがめているとみて、中国製のEVに対して正式に調査を始めた。EU規則では、外国からの補助金を受けた輸入品によりEUの産業が不公正な競争にさらされ、損害を受けたと認定されれば関税上乗せなどの措置をとる。

欧州委員会は、調査はEUと世界貿易機関(WTO)の規則に沿って行われ、中国政府やメーカーも意見や証拠を出すことができるとしているが、中国側は強く反発している。

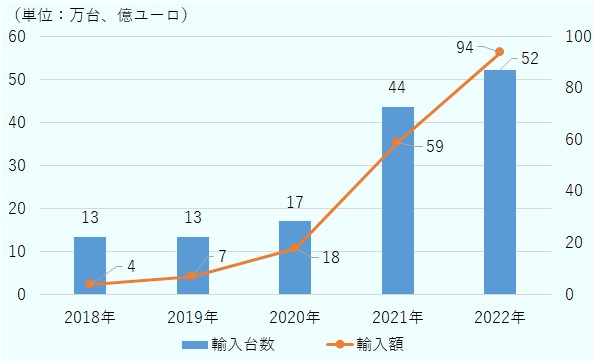

EU調査の背景には、中国製EVの輸入台数の爆発的な増加があげられる。2022年に中国はEU最大の自動車輸入国となり、2018年比で輸入金額は約24倍、台数は約4倍に伸びた。2022年に中国からEUへ輸出されたEVは約37.1万台で、2020年の約4.6倍になり、輸出金額は約83億ユーロに達している。

出典:欧州自動車工業会

中国の自動車関連投資は、吉利汽車によるボルボの子会社化など企業買収が主であったが、近年は拡大する欧州EV市場を重要市場と位置付け、EVバリューチェーン全体で展開している。EV価格の1/3を占める蓄電池では、寧徳時代新能源科技(CATL)や蜂巣能源科技(SVOLT)などの欧州進出が進んでいる。

現在、中国は米国でのEV関連投資の難しさから、今後も欧州での事業拡大を進めるとみられ。貿易摩擦はさらに激化する可能性が高い。一方、欧州EVメーカーも、EV価格の1/3を占めるとされる蓄電池に関して、原材料を含めて世界的な蓄電池サプライチェーンの優位性を持つ中国とは離反できない難しさがある。

■高級車を対象にして、高価格EV路線を継続してきたる欧州のEVメーカーにも責任がある。回避するには、フランス・ルノーの「アンペア」のような大きな方針転換が必要である。中国への過度の依存は、政治的理由による調達中断のリスクを伴う。日本のEVメーカーにも同じことがいえる。

■一方、低価格の軽EV開発に関しては、蓄電池を握る中国に一日の長がある。対抗するために、スズキ自動車・ダイハツ工業・トヨタ自動車が進めた共同開発は有効である。さらに、開発した蓄電池EVシステムを中国に依存する国内企業に提供し、多様な顧客ニーズに対応できないか。

■本田技研工業の進める交換式電池は、電池交換ステーション込みで開発を進める必要がある。経済的に成立させるためには、ある程度のEV台数を整える必要がある。個別企業に任せるのではなく、国や地方自治体が積極的に関与して、EV化率(2022年時点で2.1%)を上げる必要がある。

コメント