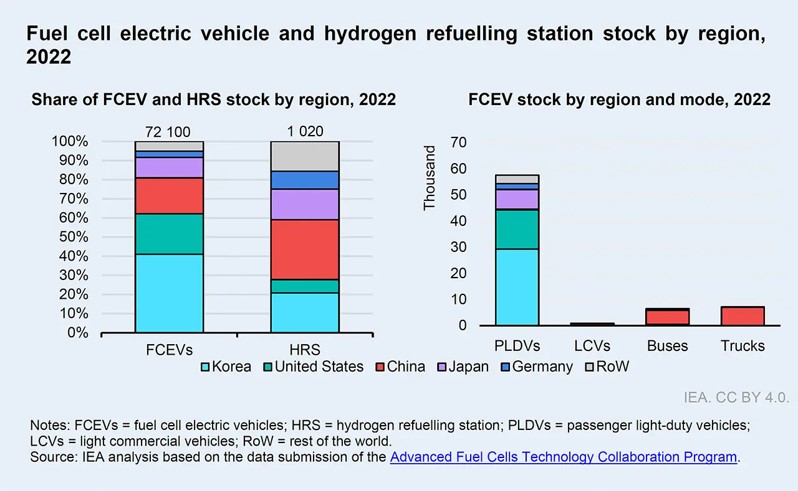

国際エネルギー機関(IEA)によると、2022年の燃料電池車の普及台数は前年比40%増加して世界で7万2100台に達した。国別シェアは首位が韓国で41%で、2位米国(21%)、3位中国(19%)、残念ながら商品化で先行したは日本(11%)は4位で、5位ドイツは日本の約1/3に留まる。

水素基本戦略とFCV導入の現状

改定された水素基本戦略

2023年6月、日本の水素基本戦略が6年ぶりに改定された。

自動車に関する記載内容

今後は乗用車に加え、より多くの水素需要が見込まれ燃料電池車の利点が発揮されやすい商用車に対する支援を重点化していく。関係者の集まる官民協議会での議論を通じて FC トラック等の生産・導入見通しのロードマップを作成し、導入の道筋を明らかにする。

バス、タクシー、ハイヤー等の商用車、パトカー等の公用車、水素エンジン車も、今後の水素需要が見込まれる分野で、モビリティ分野における水素需要拡大に向けて官民で取組みを進める。

以上の取組みを通じて、2030 年までに乗用車換算で 80 万台程度(水素消費量:8万トン/年程度)の普及を、水素ステーションは、2030 年度までに 1000 基程度の整備目標の確実な実現をめざす。

2024年12月、経済産業省は、GX(グリーントランスフォーメーション)分野製品の生産設備投資を補助する「GXサプライチェーン構築支援事業」について、第1回公募(水電解装置・燃料電池)の採択者を発表した。

補助対象は、工場で使用する設備機械装置、建物などの取得費(新設、建て替え、リフォーム含む)、システム購入費で、補助率は、大企業が1/3以内、中小企業などが1/2以内である。

■「GXサプライチェーン構築支援」の事業期間は2024年6月~2029年3月で、補助金交付額(上限)は、

・本田技研工業が進める燃料電池、燃料電池システムが、147億7966万6666円

*トヨタ自動車が進める燃料電池スタック、モジュールが、112億5460万5000円

・東レが進める水電解装置部素材、電解質膜が、186億6666万6666円

*旭化成が進める水電解セル、電解用膜が114億2700万円とつづく、、、、、、

*トヨタ自動車は、行政、乗用・商用メーカー、利用顧客などと連携して燃料電池市場の創出に取り組み、2030年に商用トラック市場で、特に需要が見込まれる欧米に向けて7.5万台の供給をめざす。水電解装置では、2030年頃に累計3GWの事業規模を目指し、急拡大する国内外の水素製造市場に対応する。

*旭化成は、川崎製造所に総額350億円の投資を行い、生産能力:2GW/年以上のグリーン水素製造設備(電解用枠および電解用膜)の新規構築をめざす。また、イオン交換膜法食塩電解プロセス用設備(電解用枠および電解用膜)も併設し、既設設備と併せて少なくとも3GW/年の体制とし、2028年度に稼働する。

燃料電池車の導入現状

■国際エネルギー機関(IEA)の報告

IEAによると、2022年の燃料電池車の普及台数は前年比40%増加して世界で7万2100万台に達した。国別シェアは首位の韓国が41%で、2位米国(21%)、3位中国(19%)、残念ながら商品化で先行したは日本(11%)は4位で、5位ドイツは日本の約1/3に留まることは前述した。

また、燃料電池車の普及台数の約80%は普通乗用車(FCV)で、10% がFCトラック、10% 弱がFCバスである。ただし、2022年にはFCトラックはFCVやFCバスを上回るペースで成長し、60%増加した。

●「韓国」の燃料電池車の普及台数は約3万台で、現在は世界の燃料電池車の半分以上を生産している。2022年には1.5万台の燃料電池車が発売され、その2/3は韓国製である。背景にはFCVの生産と販売を支援する政策が影響しており、現代自動車が燃料電池車のトップメーカーとなった。

●「米国」の燃料電池車の普及台数は約1.51万台で、その多くが普通乗用車(FCV)で、FCバスは 200台強である。2022年には米国の燃料電池車の普及台数は20%以上増加したが、これは中国の60%増に比べてはるかに少ない。

●「中国」の燃料電池車の普及台数は約1.37万台で、その多くは大型燃料電池車(FCトラックとFCバス)である。中国には世界のFCトラックの95%以上と、FCバスの85%近くが存在する。2022年には200台以上の普通乗用車(FCV)が加わる。

一方、水素ステーション(HRS)は世界で1020基に達しているが、2022年の国別シェアは首位の中国が32%、2位韓国(22%)、3位日本(17%)、4位ドイツ(10%)、5位米国(7%)である。

水素ステーション1基あたりの燃料電池車数が、水素ステーション普及の一つの目安となる。ドイツが25台/基、中国が43台/基、日本が46台/基、韓国が132台/基、米国は213台/基であり、日本の水素ステーションの普及が他国に比べて遅れているとは言えない。

出典::IEA「Global EV Outlook 2023」

■国内の状況

2022年末の国内の燃料電池車の累積台数は7648台に達するも、2020年の目標である4万台の20%と未達に終わり、2025年の20万台達成、2030年の80万台の目標の達成が全く見通せない。

一方、水素ステーション(HRS)は、2020年の目標である160基の設置はクリアしたものの、2025年の320基の設置は厳しく、水素基本戦略で改定された1000基の設置にもほど遠い。

何故、燃料電池車の累積台数が目標に全く達しなかったのか?この真摯な反省をせずに、政府は高い目標の設定を変えていない。一方、クリアできない水素ステーションのを、積み増すのは何故か?『過去を振り返り、再度の未来予測により方向修正すべき時期にきている。』

コメント