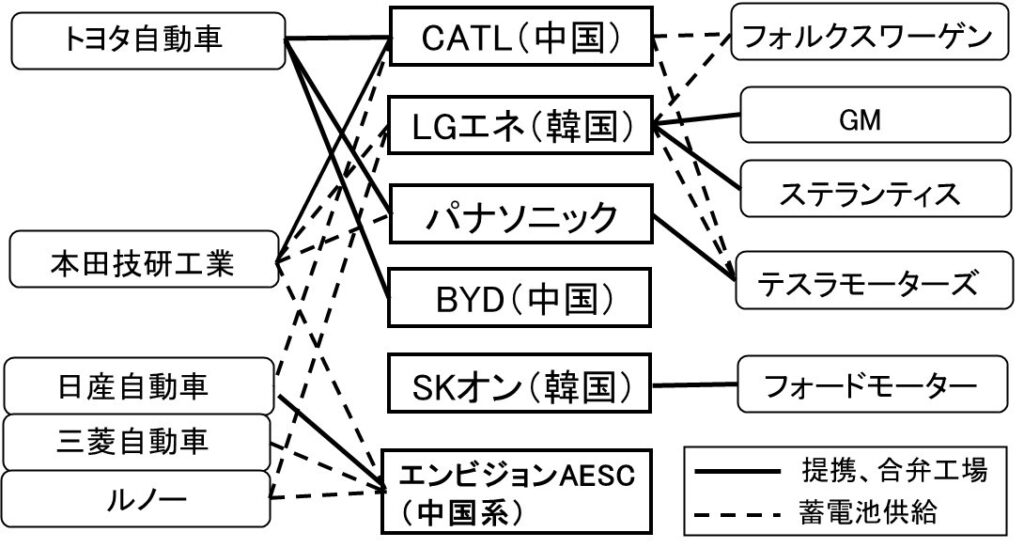

蓄電池メーカーと自動車メーカーの提携関係

現在、多くの自動車メーカーは電池技術の蓄積はなく、電気自動車(EV)を商品化するにあたり電池メーカーに大きく技術依存している。そのため蓄電池を安定的に大量調達するため、電池メーカーへの出資や、合弁会社を立ち上げるなどの様々な提携を進めている。

図1には、蓄電池メーカーと自動車メーカーの提携関係をまとめる。

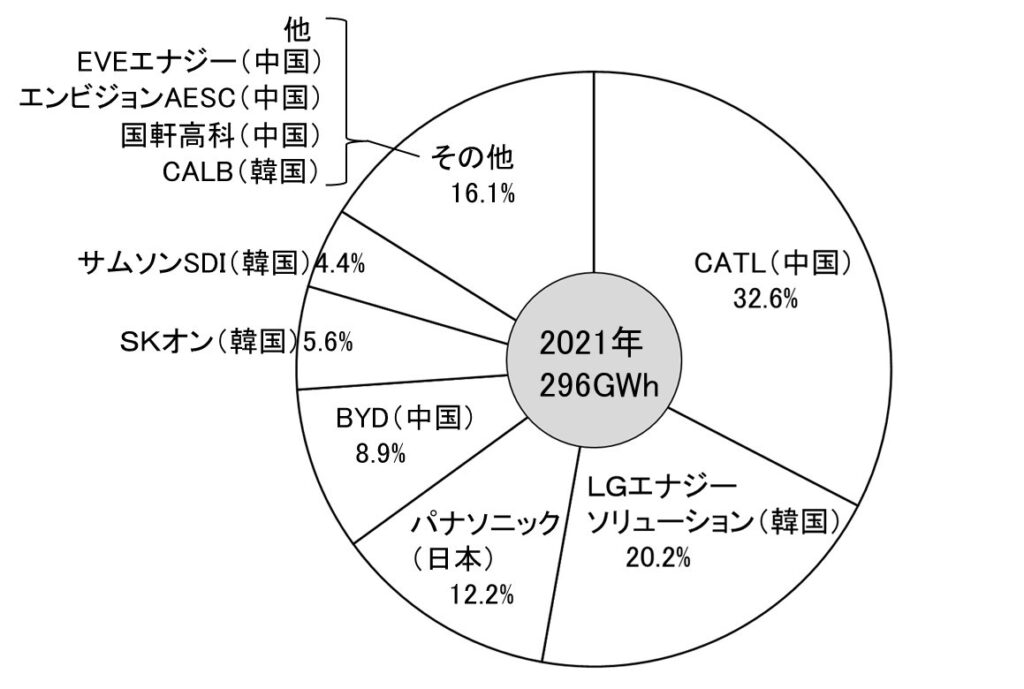

エネルギー専門市場調査機関の韓国SNEリサーチによれば、図2で示すように、2021年度の世界の車載用蓄電池のメーカーシェアは、中国の寧徳時代新能源科技(CATL)が32.6%と1位で、韓国のLG Energy Solution(20.2%)が2位、日本のパナソニック(12.2%)が3位である。

特徴的なのは、中国勢がシェア40%超で独走し、韓国勢が30%超と追随している点で、日本勢はパナソニックが3位に入っているものの全体的に地盤沈下がみられる。

出典:韓国SNEリサーチ

以上の情況から、2022年4月、経済産業省は国内企業の蓄電池製造を支援するため、2030年に蓄電池生産能力600GWh/年(国内:150GWh/年、海外:450GWh/年)の目標設定を公表した。2020年の約20倍の目標で、民間企業の投資を促すため補助金を拡充し、世界シェアを維持するのが狙いである。

車載用蓄電池の製造ラインを国内に作る場合、生産能力150GWh/年について約2.5兆円の投資が必要とされる。当面はリチウムイオン電池(LIB)が主体であるが、2030年頃には安全性に優れる全固体電池の実用化を目指すことも戦略には書き込まれる。

コメント