バイオ燃料は第一世代から第二世代への移行期にあり、今後、実用化段階にある油脂由来の先進型バイオディーゼルHVO、実証段階にあるセルロース由来のバイオエタノールが急拡大する。国際航空のカーボンニュートラル(CN)に向け、短中期的にはSAFがバイオ燃料の普及をけん引する可能性が高い。

バイオ燃料の近未来予測

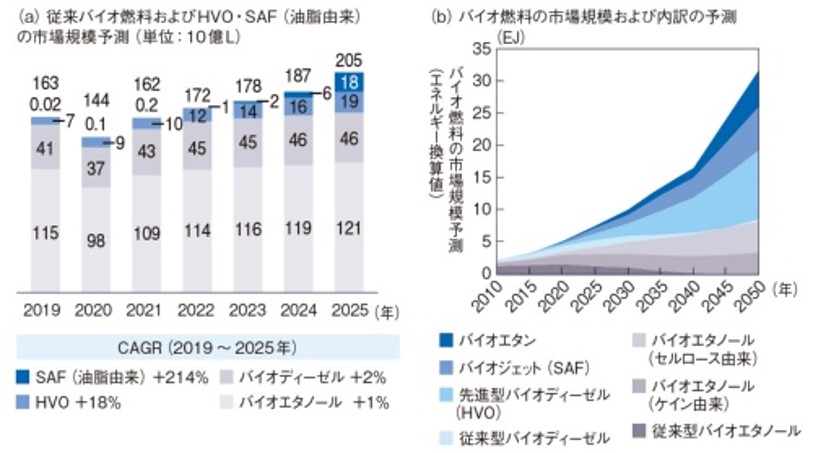

IAEによるバイオ燃料の市場予測

国際エネルギー機関(IEA:International Energy Agency)などの予測によるバイオ燃料の市場予測を図1に示す。2025年までの短期間では、第一世代のバイオ燃料であるバイオエタノールとバイオディーゼルは、食料問題があるため年平均成長率(GAGR)は1~2%と微増であると予測されている。

一方で、第二世代のバイオ燃料である先進型バイオディーゼルの水素化植物油(HVO:Hydrotreated Vegetable Oil)はGAGRが18%、油脂由来のSAFはGAGRが214%と急増している。

2050年までの中長期でも、第一世代のバイオ燃料であるバイオエタノールとバイオディーゼルは減少し、第二世代のバイオ燃料である先進型バイオディーゼル(HVO)、SAF、セルロース由来のバイオエタノール、バイオエタンが急増傾向を示すと予測されている。

この第二世代のバイオ燃料の中で、実用化段階にあるのは油脂由来の先進型バイオディーゼルHVOと、実証段階ではあるがセルロース由来のバイオエタノールが注目されている。

先進型バイオディーゼルHVOの製造には、廃食油や植物油を水素化および脱酸素化処理するHEFA(Hydroprocessed Esters and Fatty Acids)法が主に使われている。また、有機物をガス化して一酸化炭素と水素からHVOを製造するFT(Fischer Tropsch)法の適用も可能である。

出典:International Energy Agency 『Global biofuel production in 2019 and forecast to 2025』、同『Aviation fuel consumption in the Sustainable Development Scenario, 2025-2040』、ICAO 『Stocktaking results』を基にADLが作成)

バイオ燃料の原料調達の課題

現在、バイオ燃料の原材料に関しては、廃食油や植物油などの油脂類が主体となっている。しかし、廃棄される廃食油には量的な限界があり、植物油も食料と競合するため、バイオ燃料需要に向けて急速に供給量を増やすことはできず、原料調達が大きな課題となっている。

そのため中長期的に原料調達で期待されているのは、セルロース系のバイオ燃料の原料であり、農業残さ(糖質系、でんぷん系、油脂系)、林業残さ、非食用植物などである。

次に、農業残さの活用例を示す。ただし、農業残さとして使えるのは、肥料や工場の熱源などに利用されない場合に限定され、農業残さによるバイオ燃料やバイオエタノールの精製では、収集・運搬コストの削減、前処理工程の効率化などが技術的課題としてあげられている。

・『糖質系農業残さの活用例』

2017年6月、月島機械とJFEエンジニアリングは、NEDO事業でタイに建設したバイオエタノール製造プラントで、サトウキビの搾りかす(バガス)を原料に、オンサイト酵素生産技術を用いてバイオエタノールの製造技術の有効性を実証している。・『でんぷん系農業残さの活用例』

NEDO事業による実証試験をベースに、2017年10月にサッポロHDとタイ企業のInnotech Green Energy Company Limitedが、キャッサバイモからタピオカを抽出した後に発生するキャッサバパルプを用いたバイオエタノール製造プラント(製造能力:6万KL/年)の実用化に向け、コンサルティング契約を締結した。・『油脂系農業残さの活用例』

https://xtech.nikkei.com/atcl/nxt/column/18/02148/00004/?n_cid=nbpnxt_mled_dmh

2017年12月、大阪ガスとタイ企業のAgriculture of Basin Company Limitedと共同で、パーム油製造工場の廃水中にある有機物をメタン発酵させ、発生したバイオガスを精製して、99%以上の高純度メタンガスを製造し、天然ガス自動車へ供給する商用実証事業を開始した。

一方、林業残さは木質バイオマスとしてチップやペレットなどに加工され、既にボイラ・バイオマス発電の燃料として有効活用されている。そのため、セルロース系のバイオ燃料の原料としての使用とは競合する。需要に対する安定的な供給が大きな課題である。

また、燃料用途に栽培される非食用食物は、エネルギー作物(energy crops)とも呼ばれ、サリックス(高収率のヤナギ)、ポプラ、ユーカリなどの木類や、スイッチグラス(牧草の一種)、カメリナ、ジャトロファなどの草類が検討されている。やはり、需要に対する供給量の拡大が大きな課題である。

また、第3世代とされる(微細)藻類由来のバイオ燃料については、エネルギー密度が高くジェット燃料の代替となり、単位面積当たりのオイル抽出量もかなり高いため、期待されている。ただし、大規模培養技術の確立には時間が必要であり、商用化は2030年以降となる見通しである。

SAF導入拡大の課題

国際民間航空機関(ICAO)では、バイオジェット燃料の各種原料や製造法に関して基準を設定し、エネルギー収支や 温室効果ガス排出量、環境影響評価などのスコア化を進めている。現在のバイオジェット燃料の製造工程では、多くの電力と水素化処理用の水素を必要とするためである。

実際に、化石燃料を用いた火力発電の電力や化石燃料の改質水素を利用する場合には、カーボンニュートラルは成立しない。すなわち、バイオジェット燃料の原料だけではなく、製造・使用プロセスも考慮したライフサイクル評価(LCA:Life Cycle Assessment)が重要である。

・ICAO、CORSIA SUPPORTING DOCUMENT : CORSIA Eligible Fuels – Life Cycle Assessment Methodology、2019

LCA評価では、バイオジェット燃料は化石燃料由来のジェット燃料よりも、CO2排出量抑制の観点から優位でなければならない。そのためにはバイオジェット燃料の製造工程において、再生可能エネルギーで得られた電力やグリーン水素の供給が重要であるが、高コストとなる傾向にある。

航空機事業において燃料費の占める割合は20%以上であり、バイオジェト燃料の導入は運航費の上昇に大きな影響を与える。そのため各航空会社は積極的にバイオジェット燃料を導入するためのインフラ投資を進める一方で、低コスト化に向けて燃料メーカーへの投資を進めている。

これは多くの燃料メーカーがスタートアップ企業で、経済的支援を必要とすることが主な原因である。燃料メーカーは製造規模のスケールアップによる需要に応じた供給能力の増強と、プロセスの合理化による低コスト化とが必須であり、法整備や補助金など政府からの様々な支援が必要である。

一方、米国航空業界団体の航空輸送アクショングループ(ATAG)によると、2020年のSAF流通量は10万トンで世界のジェット燃料の0.03%に過ぎないが、2030年には2.5~6.5%に拡大すると予測しており、廃食用油の世界需要はジェット燃料の代替となるSAF向けが牽引すると考えられている。

日本は2030年にジェット燃料の10%をSAFにする方針のため、定期便を運航している航空会社のジェット燃料消費量は約1000万KL(2019年)であり、約100万KLのSAFが必要になる。今後、家畜のエサや使用済み揚げ油など廃食用油の需要が高まり価格上昇が顕著となる。

貿易統計によると日本の廃食用油(食用に適しない調製品など含む)の輸出量は6年連続で前年を上回り、2021年の輸出量は10万トンを超えている。国内生産量は約50万トン/年であり、約20%が輸出されたことになる。輸出価格は2022年1~4月累計で144円/kgと前年同期に比べ70%上昇している。

航空会社は燃料価格の上昇分を、燃料サーチャージとして最終顧客に転嫁する価格決定メカニズムを採用しており、高コストのSAFに関しても受け入れやすく、カーボンニュートラル(CN)に向けて短中期的にはバイオ燃料の普及をけん引していく可能性が高い。

長期的には、ジェットエンジンの改良開発により、現状認められているSAFの混合比率50%を超えて100%での使用が認められ、原材料の入手困難によりSAF価格が高止まりしても優先的に振り分けられるであろう。さらに、水素燃焼エンジン開発が実現することで、水素燃料化が進むと考えられる。

コメント