EVシフトが進む自動車分野は、2030年時点でエンジン搭載車が91%残ると予測され、脱炭素燃料の供給が鍵となる。国際船舶分野では、重油から複数の脱炭素燃料への転換が計画されている。国際航空では、SAFの国内生産、サプライチェーン構築による安定供給体制の整備が検討されている。

自動車分野における取り組み

自動車全体で日本国内の年間CO2排出量は1.62億トンで、国内運輸部門の87.6%と特出している。

その内訳は、自家用自動車では年間CO2排出量が8440万トン(自動車全体に占める割合は45.7%)、営業用貨物車が4039万トン(21.9%)、自家用貨物車が3210万トン(17.4%)、バスが294万トン(1.6%)、タクシーが126万トン(0.7%)、二輪車が75万トン(0.4%)である。

2017年のIEAの分析によれば、主に先進国での乗用車のEVシフトは急速に進むと予想している。2030年時点で世界の電動車(BEV、FCEV、PHEV、HEV)が占める割案は32%まで増加するが、エンジン搭載車(PHEV、HEV、CNG、ガソリン車、ディーゼル車)は91%残ると予測している。

また、トラックやバスなど大型車のEVシフトは、さらに遅れる。全世界でカーボンニュートラル(CN)を実現するには、エンジン搭載車への脱炭素燃料(バイオ燃料、合成燃料)の供給が鍵となる。

日本は「2050年カーボンニュートラル」を宣言しており、日本自動車工業会は合成燃料をその達成手段の一つと位置付けている。合成燃料の最大の課題は化石燃料並みへの価格実現であり、政府支援が必須である。今後はサプライチェーンの構築を目指すとともに、国際規格の検討を始める必要がある。

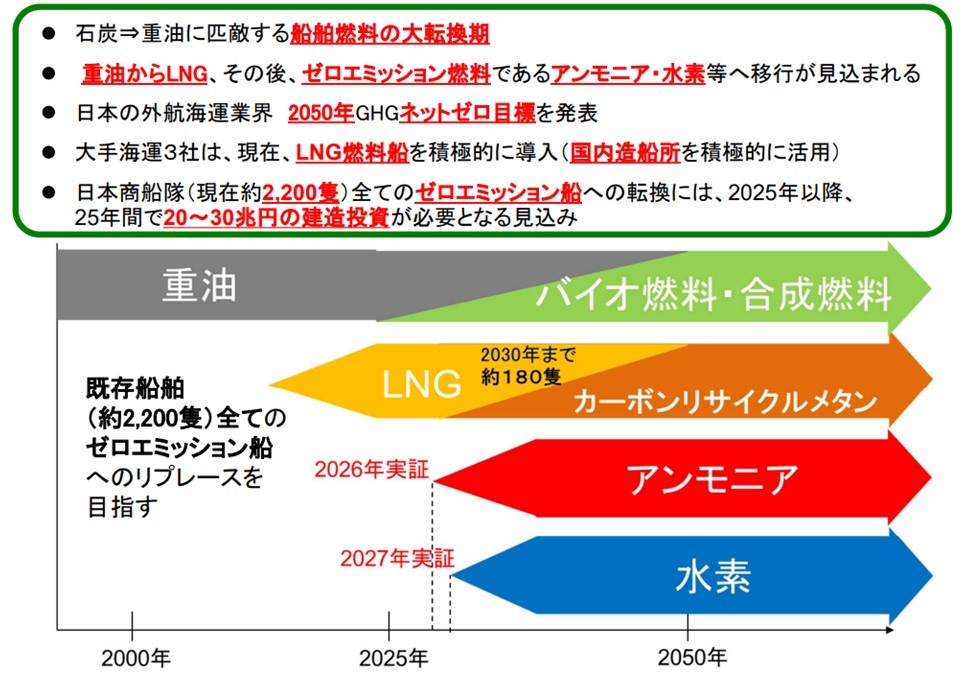

船舶分野における取り組み

国際海運におけるCO2排出は、国際海事機関(IMO)により国際的な削減策が統一的に検討され、排出量は国毎ではなく国際海運という分野に計上されている。すなわち、世界全体のCO2排出量335億トンのうち約7億トンであり、国際海運は約2.1%を占めている。

一方、内航海運におけるCO2排出は、国連気候変動枠組条約(UNFCCC)の枠組みにおける国別の排出量に計上され、その年間CO2排出量の986万トンは国内運輸部門の5.3%を占めている。内航海運は、国内貨物輸送(輸送量×輸送距離)の40%を担う重要な部門である。

国土交通省と日本船主協会は「2050年の国際海運カーボンニュートラル」を表明し、その実現に向け、図4のように外航船舶燃料について現在の重油から複数の脱炭素燃料への転換を計画している。

外航船舶各社は、移行期における低炭素燃料としてLNG燃料船の導入を進めているが、これらは将来的に合成燃料(カーボンリサイクルメタン)への転用を可能としている。また、内航海運では、2030年度のCO2排出量を約17%削減(2013年度比)を目標とし、省エネと代替燃料の活用を推進している。

航空分野における取り組み

国際航空におけるCO2排出は、国際民間航空機関(ICAO)により「2019年以降、CO2排出量を増加させない」というグローバル削減目標が設定されている。世界全体のCO2排出量335億トンのうち国際航空が約6億トンであり、その占める割合は約1.8%である。

一方、航空分野のうち日本国内のCO2排出量として算定されるのは国内航空のみであり、その年間CO2排出量524万トンは運輸部門の2.8%を占めている。

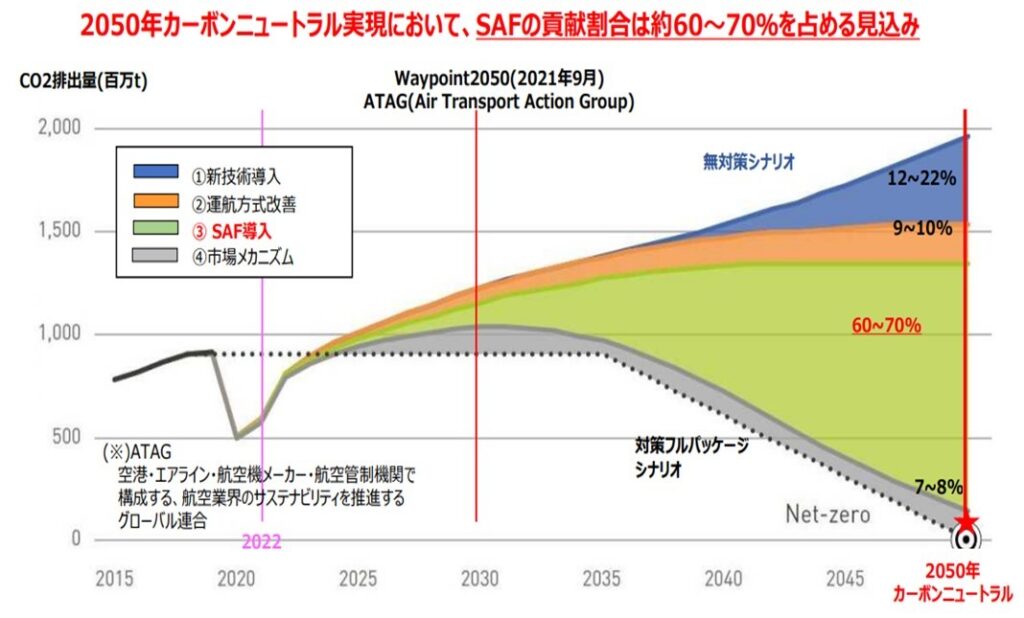

国際航空分野では2021年からICAO CORSIA(国際民間航空のためのカーボン・オフセットおよび削減スキーム)が開始され、カーボンオフセット義務が発生するため喫緊の課題である。

そのため、低燃費機材の導入・新技術研究開発への協力、運航方式の工夫等に取り組み、カーボンニュートラルな液体燃料であるSAFの導入は、航空分野の脱炭素に必要不可欠である。

図5に示すようにカーボンニュートラルの実現手段として、SAF導入によるCO2削減効果が最も大きく、全体の60~70%を占めると推計されている。今後、経済安全保障の観点からも、SAFの国内生産、サプライチェーン構築により、安定的に需要量を供給できる体制の整備が必要である。

2050年時点のSAFの想定必要量は、国内で2,300万KL、全世界では5.5億KLと推計されており、バイオ燃料だけでは原材料の確保に限界があり、合成燃料の安定供給が不可欠と考えられている。

出典:定期航空協会(2021年4月)

コメント