日本勢は電池材料の品質面での優位性を武器に、中国企業との連携による原材料の安定供給と低コスト化による市場拡大を目指している。しかし、国内のBEV市場の立ち遅れで、増産に向けた設備投資が遅れており、政府主導による車載用蓄電池のサプライチェーンの再構築を早急に行う必要がある。

リチウムイオン電池材料とは

現行のリチウムイオン電池(LIB)の基本構成は、コバルト酸リチウム(LiCoO2)などの正極材料と炭素(黒鉛)などの負極材料の間に、ポリオレフィンの微多孔フィルムなど絶縁性に優れたセパレーターを挟み、六フッ化リン酸リチウム(LiPF6)などの電解液で満たされている。

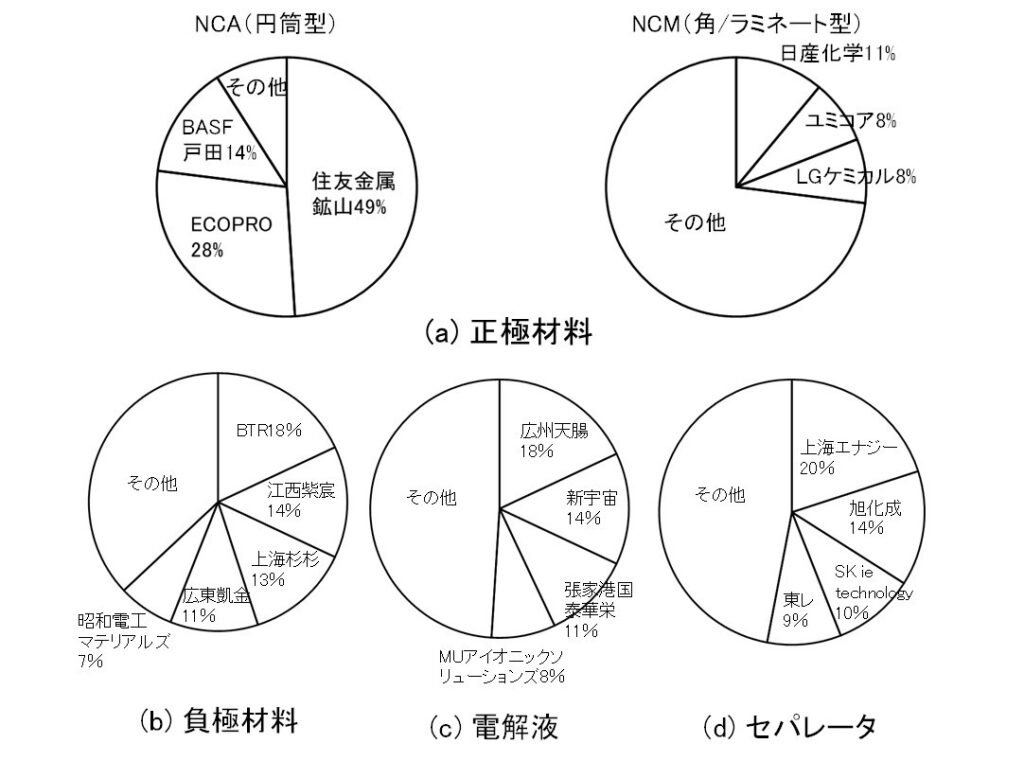

このLIBを構成する正極材料、負極材料、セパレーター、電解液の主要4部材について、2010年代前半まで世界シェアの上位を日本企業が占めていた。しかし、図3で示すように、2020年には中国勢の追い上げがコスト面、品質面でも顕著になってきている。

2020~2021年には、韓国LG化学製LIBの発火による米国GMのBEV大規模リコール事件が発生したこともあり、品質面で優位な日本製の電池材料への需要も高まっているが、今後も生産性向上などによる価格競争力の強化は不可欠である。

原料調達の優位性から、中国勢が主要4材料でシェアを伸ばしているが、その背景には車載用蓄電池メーカーの上位を中国企業が占めたことが大きな要因といえる。加えて、中国政府主導による巨大なBEV市場を背景に、自動車メーカーがBEV増産に傾注していることが影響している。

正極材料

車載用LIBの原材料の中で正極材料は最も高価である。米国テスラモーターズは、パナソニックが製造するNCA(ニッケル・コバルト・アルミニウム)系正極材料の円筒型蓄電池をBEVに搭載している。

図3(a)で示すように、このNCA系正極材料では住友鉱山が世界シェア首位の49%で、2位は韓国のEcoProBM(エコプロBM)、3位はBASF戸田バッテリーマテリアルズ合同会社である。

他の多くの自動車メーカーではNCM(ニッケル・コバルト・マンガン)系正極材料の角型/ラミネート型蓄電池をBEVに搭載している。このNCM系正極材料では日産化学が世界シェア首位の11%で、2位はベルギーのUmicore S.A.(ユミコア)、3位は韓国のLGケミカルである。

ニッケルの主要な生産国の順位は、①インドネシア、②フィリピン、③ロシア、④ニューカレドニア、⑤カナダである。また、コバルトの主要な生産国の順位は、①コンゴ、②オーストラリア、③ロシア、④キューバ、⑤カナダである。これらの高価な原材料を、日本は100%輸入に頼らざるを得ない。

最近では高価なニッケルやコバルトを使わないLFP(リチウム・鉄・リン)系正極材料を用いたリン酸鉄リチウムイオン電池が注目を集めている。エネルギー密度は低いが安価であるため、テスラモーターズは中国CATLからLFP系正極材料のLIBの供給を受け、上海で製造する「model 3」に搭載する。

また、上汽通用五菱汽車が生産する超低価格の「宏光MINI EV」にも、LFP系正極材料のLIBが採用されており、ドイツのVWも採用を決定している。LFP系正極材料は中国メーカーがほぼ独占している。

負極材料

車載用LIBの負極材料の主原料である黒鉛には、天然黒鉛と人造黒鉛の2種類がある。天然黒鉛に関しては安価な資源が中国に偏在している。また、電力消費の多い人造黒鉛に関しても、電気代の安さから中国が優位に立っている。

図3(b)に示すように、負極材料では貝特瑞新能源材料(BTR New Material)が世界シェア首位の18%で、2位は江西紫宸、3位は上海杉杉、4位は広東凱金と中国勢が上位を占め、ようやく5位に人造黒鉛系の昭和電工マテリアルズが入る。

電解液

LIBの電解液である六フッ化リン酸リチウム(LiPF6)については、原材料である蛍石(フッ素)鉱石について世界全体の約6割が中国で産する。

そのため図3(c)に示すように、広州天腸高新材料が世界シェア首位の18%で、2位は新宇宙、3位は張家港国泰華栄と中国勢が上位を占め、ようやく4位に三菱ケミカルとUBE(旧宇部興産)の共同出資会社であるMUアイオニックソリューションズが入る。

2018年には、セントラル硝子は広州天腸高新材料の子会社である九江天賜高新材料と江西省九江市に合弁会社を設立し、原材料の安定調達とコスト削減を目指している。

セパレーター

セパレーターは図3(d)に示すように、中国の上海エナジーが首位の18%であるが、2位は旭化成、3位は韓国のSK ie technology、4位に東レが入っている。

2021年9月、旭化成は、首位の上海エナジーと合弁会社を設立し、2022年上期に中国江西省高安市に工場を設立して生産を開始し、現地需要を取り込むことを公表している。

コメント