欧米は究極のクリーンエネルギーであるグリーン水素を目標としている。そのため、火力発電へのアンモニア燃料の動きは、日本だけが特出している状況にある。

実現には、膨大な量の燃料アンモニアを、低コストで安定的に入手可能な市場形成とサプライチェーン構築が必須である。『ガラパゴス化?』とならない注意が重要である。

アンモニア燃料の本気度は

国家プロジェクトによる急速立ち上げ

燃料としての「アンモニアの製造・利用技術(2014~2018年度)」のプロジェクトが、図1に示す内閣府主導の戦略的イノベーション創造プログラム(SIP)の「エネルギーキャリア」研究開発テーマの中で推進され、現時点は実証段階である。

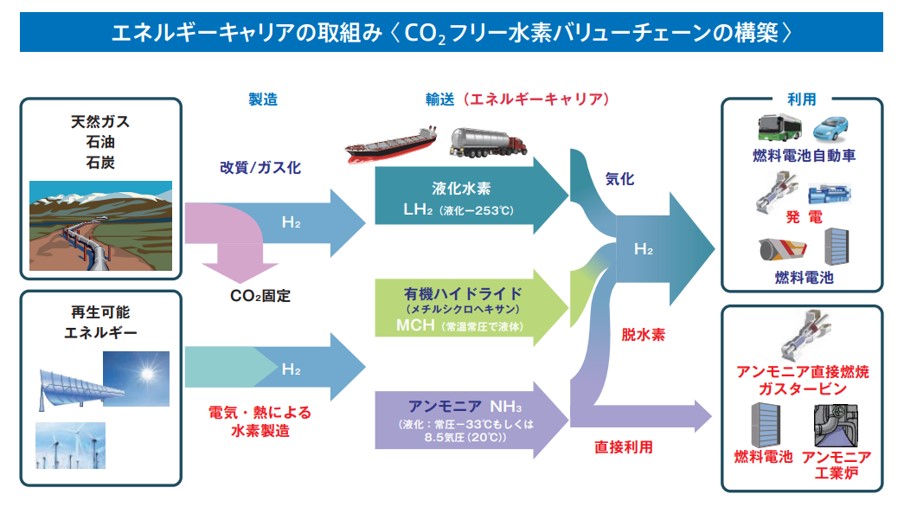

2017年12月、「水素基本戦略」で、アンモニア(NH3)は水素キャリアの一つと位置づけられた。液化水素やメチルシクロヘキサン(MCH)に比べて輸送費が安価で、CO2を排出しないゼロエミッション燃料として火力発電、工業炉、船舶(燃料電池を含む)などへの直接利用が検討された。

特に火力発電用燃料では、電力会社を中心にアンモニア専焼技術の構築に先んじて、燃焼速度が遅いアンモニアは石炭との混焼実証、速い水素は天然ガスとの混焼実証が行われている。

欧州からは、日本が推進するアンモニアを使った石炭火力発電所の脱炭素に対して「石炭の温存になる」と批判が相次いぎ、発電のためのアンモニア利用は国際的な議論となっている。

アンモニア燃焼発電と水素燃焼発電の比較

現在、商用アンモニアの大半は天然ガスなど化石燃料の改質で水素分離後に、鉄系触媒(Fe3O4)を用いたハーバー・ボッシュ法(Haber–Bosch process、N2+3H2→2NH3)で製造されている。改質反応で発生するCO2を回収・貯留したものが、グレーアンモニアと呼ばれている。

一方で、再生可能エネルギー電力で水分解により水素を製造し、ハーバー・ボッシュ法によりアンモニアを製造する開発も行われており、グリーンアンモニアと呼ばれている。

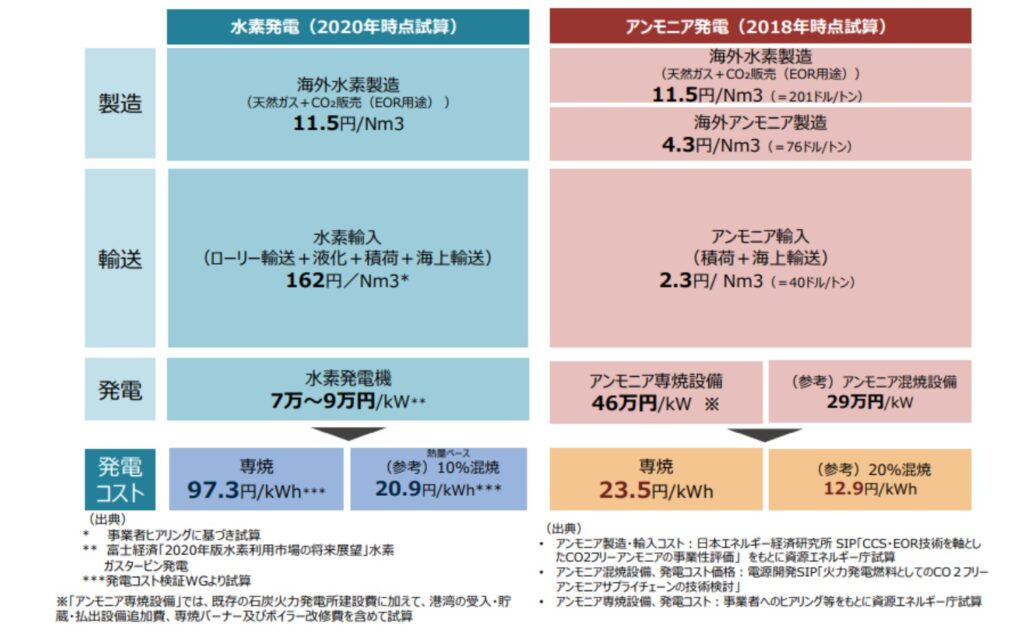

資源エネルギー庁のエネルギー白書2021によるアンモニアの製造・輸送に要する費用の概算を、表1に示す。アンモニアは製造・輸送・貯蔵のサプライチェーンの各段階で既存技術の活用が可能なため、水素と比較して専焼や混焼時の発電価格を低く抑えることが可能である。

すなわち、石炭火力発電でアンモニア20%の混焼を行った場合の発電価格は12.9円/kWh、100%のアンモニア専焼を行った場合には23.5円/kWと試算されている。水素10%の混焼を行った場合の20.9円/kWh、100%の水素専焼を行った場合の97.3円/kWと比較することで優位性が示されている。

出典:資源エネルギー庁、エネルギー白書2021

アンモニアは、肥料や工業用途などの原料用市場が既に構築されている。しかし、世界の原料用アンモニアの生産量は2019年で約2億トン/年程度であり、そのうち貿易されている量は1割(約2,000万トン)で、ほとんどが地産地消されてきた。

国内では、原料用アンモニアの消費量は約108万トン(2019年)であり、国内生産が約8割、インドネシアとマレーシアからの輸入が約2割である。今後、石炭火力発電(出力:100万kW)にアンモニア20%の混焼を行った場合、約50万トン/年のアンモニアが必要である。

国内の大手電力会社の全ての石炭火力発電でアンモニア20%の混焼を行った場合、約2,000万トン/年のアンモニアが必要となり、現在の世界全体の貿易量に匹敵する。そのため、これまでの原料用アンモニアとは異なる新たな燃料アンモニア市場の形成と、サプライチェーン構築が大きな課題となる。

アンモニア燃料の供給

アンモニアの製造

2022年6月、三井物産は米国の肥料会社CF Industries Holdings (CFインダストリーズ)と合弁会社を設立し、米国ルイジアナ州に燃料用クリーンアンモニア(NH3)製造工場を新設する。2027年には100~140万トン/年の生産、CCUSにより従来プロセスに比べて60%以上のCO2削減を実現する。

CFインダストリーズは、2021年11月に約1億ドルを投じてルイジアナ州の製造工場にティッセンクルップ製の水電解装置(2万kW)を導入し、2023年には2万トン/年の再生可能エネルギー由来のクリーンNH3の商業生産を始めている。

2022年9月、會澤高圧コンクリートは、展示会「第2回スマートエネルギーWeek秋」で、海上に浮かべた浮体「グリーンアンモニア製造艦」(GAPS:Green Ammonia Production Ship)を公表した。

GAPS「MIKASA」は、コンクリートベースの浮体式洋上風力プラントを海上に浮かべ、海水の真水化、水電解(10MW級)による水素製造、グリーンNH3の合成(年産:約1700トン)や貯蔵を行う。また、海上や陸上での運搬、水素ステーションでのNH3から水素への転換も行うとしている。

2023年3月、日揮HDは太陽光発電の電力でアルカリ水電解により得られた水素を原料にグリーンNH3の製造実証事業(4トン/日)を福島県浪江町で始めると発表した。2024年度中に実証機の運転開始、2027年度以降に大規模実証プラント建設を計画。NH3は火力発電所などへの供給を検討している。

アンモニアのサプライチェーン構想

2020年8月から日本郵船、日本シップヤード、日本海事協会は共同で、液化アンモニアガス運搬専用船(AFAGC C: Ammonia Fueled Ammonia Gas Carrier)の実用化開発を進めており、2021年6月には世界最大のNH3プレイヤーのヤラ・インターナショナル(Yara International)が参画した。

Yaraとの覚書締結では、船の設計開発、オペレーション手法の検討、法規制対応の検討、経済性の評価など、具体的な運航要件に基づく検討を進めている。

2021年6月、IHIと出光興産が、出光興産の徳山事業所の貯蔵施設・石油化学装置などを活用し、アンモニアのサプライチェーン構築の共同検討を始めると発表した。

IHIはアンモニア貯蔵設備・入出荷設備や既設ナフサ分解炉等でのアンモニア燃焼実証、出光興産は海外からのアンモニアの輸入、コンビナート他へのアンモニア供給の検討や許認可等の取得を行う。

2021年8月、三菱商事はロイヤル・ダッチ・シェルのカナダ現地法人と覚書を結び、2020年代後半にカナダでグレーNH3製造を始める。カナダ西部アルバータ州で現地調達した天然ガスから水素を製造し、空気中の窒素と反応させ、NH3を約100万トン/年を製造して日本の電力会社向けに輸出する。

天然ガスの改質過程で発生するCO2は、シェルが開発中の地中貯留設備(地下2km)に貯留する計画である。当面、国内の石炭火力発電所でNH3比率で20%の混焼を行うが、将来的にはNH3を50%以上に高め、NH3を100%(アンモニア専焼)とした発電技術の開発も進める。

2021年8月、商船三井はオーストラリアのエネルギー大手オリジン・エナジーと、オーストラリアにおける再生可能エネルギー由来のグリーンNH3のサプライチェーン構築の共同検討を行う覚書を締結した。2021年12月を目途に、グリーンNH3の海上輸送手段や、日本やアジアの需要を調査する。

2021年10月、三井物産と石油天然ガス・金属鉱物資源機構(JOGMEC)は西オーストラリアにおけるNH3生産の事業化調査を進め、子会社のMitsui E&P Australia Pty LtdとWesfarmers Chemicals, Energy & Fertilisers でCCUSの共同調査を実施すると発表した。

ウェイトシアガス田で生産される天然ガスを改質して得られる水素からNH3を合成し、その過程で排出されるCO2を廃ガス田に貯留し、ブルーNH3を輸出する。ハーバー・ボッシュ法(HB法)で100万トン/年の生産を目指す。JOGMECはロシアやインドネシアなど4地域で生産に向けた調査を始める。

2021年10月、伊藤忠商事はノルウェーのNel ASAと水素分野における戦略的業務協力の覚書を締結し、水素関連ビジネスの推進で合意した。水電解装置(アルカリ水電解と固体高分子型水電解)を製造するNelと組み、再生可能エネルギーで水素を作り、HB法でグリーンNH3の製造を目指す。

両社は共同で水素関連ビジネスの案件発掘と推進を行い、将来的には、生産・輸送・配給の各分野における関連企業との協業も視野に、国際的な水素バリューチェーンの構築を目指すとしている。

2022年2月、JERAは「2050年までに発電所から排出されるCO2の実質ゼロ」を目指し、アンモニア燃料を調達するための国際入札を実施する。石炭火力発電所の環境負荷を抑えるため、2027年度~2040年代まで最大50万トン/年を調達するため、燃料NH3の国際調達網の構築を目指す。

調達する燃料NH3はグリーン・ブルーNH3に限定し、JERAも製造段階から参画できることが入札条件で、国内外の商社、石油メジャー、プラント会社などに提案依頼書が送られている。国内の電力会社との連携、港湾や貯蔵用タンクなど受け入れ体制の整備、火力発電所の共同運用なども検討する。

2022年11月、JERAは東北電力、九州電力、中国電力、四国電力と水素・アンモニアの調達や輸送で協業すると発表した。既にアンモニア製造10社弱と交渉しており、2020年代後半に燃料を供給できる企業と契約し、商船三井や日本郵船ともアンモニア輸送で連携する。

2022年11月、JERA、商船三井、日本郵船は連携協定を結び、2~3隻の大型アンモニア輸送船(輸送能力:5~6万トン)の導入を検討する。2027年度から運航を始め、海外から国内火力発電所に輸送する。アンモニア混焼で環境負荷を低減し、石炭火力発電所を維持して段階的に脱炭素化を図る狙い。

開発・建造の費用は9500万ドル/隻で、グリーン・ブルーNH3を輸入して碧南火力発電所で使用する。2027年度からは最大50万トン/年のNH3を中東、オーストラリア、米国などから調達する計画で、碧南火力発電所での貯蔵タンクの整備や、輸送船の燃料のアンモニア転換も進める。

2023年2月、米国エクソンはヒューストン郊外で、世界最大級となるクリーン水素のプラントを2027年にも稼働させる計画を公表した。天然ガスから水素を取り出し、その工程で発生するCO2を分離回収する。製造したブルー水素をアンモニアに変換し、ケミカルタンカーでアジアに輸出する。

2023年2月、韓国SKマテリアルズはブルー水素から製造したアンモニアの調達でエクソンと基本合意を発表した。2027〜28年ごろから供給する見通しで、石炭火力発電所での混焼を行う。

2023年5月、JERAは2030年に200万トン/年規模のアンモニア輸入を発表した。2030年に国内で必要とされる燃料アンモニアの7割に相当する量で、まず最大50万トン/年を2027年~2040年代に輸入するため、肥料用アンモニア製造大手の米国CFインダストリーズなど2社と協業の覚書を締結した。

共同出資で新たに製造工場を設けるか、既に計画中の事業にJERAが出資して製造に関わる。

アンモニア燃料の問題

欧米はクリーンエネルギー水素を目標としている。火力発電へのアンモニア燃料の動きは、日本だけが特出している。実現には、膨大な量の燃料アンモニアを、低コストで安定的に入手可能な市場形成とサプライチェーン構築が必須である。『ガラパゴス化?』とならない注意が重要である。

このアンモニアの混焼を巡っては、2023年4月の主要7カ国(G7)気候・エネルギー・環境相会合で欧州などから「石炭火力の温存につながる」との批判が出た。欧米ではLNG火力を水素燃料に転換するのが主流で、CO2を多く排出する石炭火力は全廃すべきだとの考えが根強い。

2023年5月、フィンランドのシンクタンクCREAは、石炭火力発電所でのアンモニア混焼でPM2.5(微小粒子状物質)とその元になる物質の総排出量が増加するとの報告書をまとめた。混焼する割合を高めるほど増えて「大気環境に致命的な影響を与える」と指摘した。

CREAは碧南発電所の混焼を念頭に、文献やデータを用いて汚染物質の総排出量を試算した。混焼率が0%から20%になると汚染物質は67%増加し、50%だと2.7倍になった。報告書は汚染物質の排出量が増えれば人間の健康に影響を及ぼし、海や陸に蓄積して「環境問題をさらに悪化させる」と指摘した。

環境問題に関して、日本は世界の理解を得る必要があることを痛切に感じる。

コメント