日本の「水素基本戦略」の中核は燃料電池である。水素産業競争力強化で多くのページを割いていることからも分かる。改訂にあたっては、これまでの燃料電池関連の戦略が失敗したことを認め、真摯な反省に基づく戦略の見直しが必要である。

「今後は乗用車に加え、より多くの水素需要が見込まれ FCV の利点が発揮されやすい商用車に対する支援を重点化していく。」とする水素基本戦略の改訂には、過去の反省が見られない。FCVをFCトラック等に書き換えただけでは、同じ失敗を繰り返す可能性が高い。

過去を振り返る

2017年12月、「第2回再生可能エネルギー・水素等閣僚会議」で、政府は世界に先駆けて水素社会を実現するために、2050年を視野に入れて将来目指すべきビジョンと、2030年までの行動計画を示した「水素基本戦略」を策定し、そのロードマップを示した。

基本戦略では太陽光や風力発電などの余った再生可能エネルギーを用いて、従来エネルギー(ガソリンやLNG等)と同等程度の水素コストの実現を掲げた。政府は、その実現に向けて水素製造から利用まで、各省にまたがる政策群を共通目標の下に統合した。

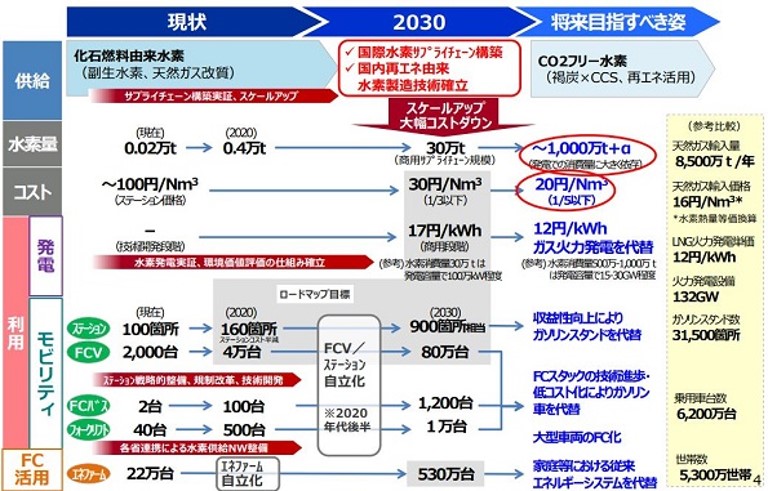

すなわち、2030年頃に商用規模の国際水素サプライチェーンを構築し、流通量を30万トン/年(発電容量で100万kW相当)に拡大し、水素調達費用を30円/Nm3と現状の1/3以下に下げる。

さらに、2030年以降は、供給面で国際水素サプライチェーンを拡大し、将来的に500万~1000万トン/年(発電容量で1500~3000万kW相当)に拡大し、現状の1/5以下の20円/Nm3に下げる。

水素調達費用の低減策としては、海外の安価な未利用エネルギーにCO2回収・貯留(CCS)を組み合わせる(グレー水素)。または、安価な再生可能エネルギーから水素を大量調達する(グリーン水素)アプローチを基本とした。

また、国際的なサプライチェーン構築のためのエネルギーキャリア技術は、国内で輸送技術・インフラが確立している液化水素、メチルシクロヘキサン(MCH)による有機ハイドライド法、アンモニアやメタンといったエネルギーキャリアの活用を検討する。

アンモニア、メタンはキャリアのみならず直接利用が可能で、アンモニアは2020年頃までに石炭混焼発電などでの利用開始を目指すとしたが、未達に終わった。

FCEVは2020年までに4万台程度、2030年までに80万台程度の普及を、水素ステーションは2020年度までに160カ所、2030年までに900カ所の整備を掲げた。FCVの量産化や低コスト化などで、2020年代後半には、水素ステーションとFCVの自立化を目指したが、現時点で未達である。

また、家庭用燃料電池「エネファーム」を、2020年頃までに固体高分子型燃料電池(PEFC)が80万円/台、固体酸化物型燃料電池(SOFC)が100万円/台を実現し、自立的普及により2030年には530万台を目指したが、未達に終わった。

水素発電所は、中長期的に再生可能エネルギーの導入拡大に必要となる調整電源・バックアップ電源の役割を果たす有力な脱炭素化手段である。2030年頃の商用化と発電単価17円/kWhを目指し、既存のLNG火力発電と同等のコスト競争力を実現するとしたが、見通しは立っていない。

何故、水素基本戦略を改訂するのか?

何故、今、水素基本戦略を改訂するのか?

➡答えは、2017年12月に策定した水素基本戦略が6年を経過することで、その目標値と内容が陳腐化したからである。事業環境の変化への対応で、随時に戦略を改訂することは必要なことである。普及が滞っているFCEVや水素ステーションの現状を見れば遅すぎた感がある。

では、何が6年間で陳腐化したのであろうか?

➡答えは、2017年12月に策定した①水素の供給目標が低すぎた点である。加えて、②モビリティー(FCEV、水素ステーション、FCバスなど)、家庭用燃料電池(エネファーム)の普及が大きく目標を下回った。一方で、③新たにアンモニア燃料や、④合成燃料の動きが活発化している。

何故、①水素の供給目標が低すぎたのであろうか?

➡2017年12月に策定した水素の供給目標値は決して低くはなかった。実際に、国内の水素需要は予想したほども伸びていない。改訂では、欧米先進国の水素戦略を見て数字合わせを行った感が強い。

何故、②モビリティー、エネファームの普及が大きく目標を下回ったのか?

➡最大の原因は燃料電池のコストが高いためである。特に、モビリティーでは2000年代に入り世界的にBEVシフトが進み、充電ステーションが普及したのに比べて、FCEVと水素ステーションの停滞は顕著である。加えて、国内メーカーではFCバス、FCトラックの商品化が遅れた。

何故、③新たにアンモニア燃料の動きが活発化しているのか?

➡アンモニア燃料は日本が主体に動いており、今回の水素基本戦略で世界にPRする意図が見える。海外からは毒性の強いアンモニア燃料の使用には批判が出ており、究極の水素燃料を目指す欧米中のトレンドとの乖離が見られるので注意が必要である。

何故、④新たに合成燃料の動きが活発化しているのか?

➡電動化が困難とされる大型航空機向けへの持続可能な燃料(SAF)の採用に始まり、2023年3月には欧州連合が合成燃料(e-fuel)を使う場合に限り、2035年以降もガソリン車などの販売継続を認めるなど、世界的なトレンドとなっている。

最後に、諸外国と比べて日本の水素基本戦略に問題はあるのか?

➡欧州・中国の水素戦略では生産する水素を「グリーン水素」と明記し、米国・韓国・日本は「クリーン水素」としてブルー水素を容認している。真に脱炭素を目指すには、日本は韓国のようにグリーン水素の比率を明確にし、逃げ道をなくす必要がある。

日本の水素基本戦略の中核は燃料電池である。水素産業競争力強化で、多くのページを割いていることからも分かる。改訂にあたっては、これまでの燃料電池関連の戦略が失敗したことを認め、真摯な反省に基づく戦略の見直しが必要である。

「今後は乗用車に加え、より多くの水素需要が見込まれ FCV の利点が発揮されやすい商用車に対する支援を重点化していく。」とする水素基本戦略の改訂には、過去の反省が見られない。FCVをFCトラック等に書き換えただけでは、同じ失敗を繰り返す可能性が高い。

経済産業省によると、2020年度の目標は水素ステーションは160カ所、FCEVは40000台を目指していた。しかし、水素ステーションは全国で137カ所が開所(2021年2月)したものの、FCEVの国内累積台数は4600台(2021年1月)に留まった。

コメント