世界のEV市場は2026年も拡大傾向を維持する。中国・ASEAN諸国・欧州はEV普及率を伸ばすが、米国・日本は停滞する。すなわち、世界のEV導入は2極化が起きる。

EV普及率アップに関しては各国の技術的な課題も多いが、2極化の最大の原因は政府の電動化に向けた政策の違いにある。HVはガソリン車からEVへのつなぎであり、日本はHVの成功体験から抜け出さないと自動車産業の没落を迎えることになる。

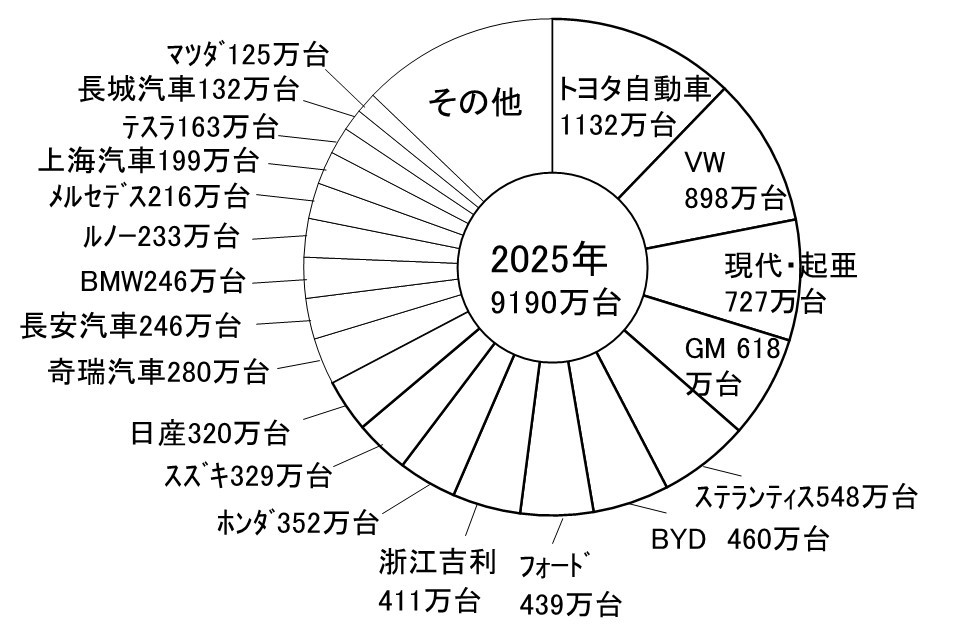

2025年のメーカー別新車販売台数

2026年3月、2025年の世界新車販売ランキングで中国車が総販売台数で日本車を上回り首位となる。2000年以降初めて日本車は首位陥落と報じられた。中国の国内市場の伸びは鈍化しており、中国メーカーは欧州や東南アジアなどへの海外進出をめざしている。総販売台数は、前年比3.6%増の約9190万台である。

上位20社のランキングには中国車メーカーが6社入り、比亜迪(BYD)と浙江吉利控股集団が日産自動車と本田技研工業の販売台数を上回る。BYDは8%増の460万台で6位であったが、安価EVの輸出により海外市場で大きく伸ばし、EV世界販売台数で米国テスラを抜き首位となる。

浙江吉利控股集団は23%増の411万台で8位となる。2025年に刷新した小型EV「星願」が中国国内で好調で、中南米などへの輸出を増やした。現在、中国勢は輸出から現地生産への切り替えを進めている。

トヨタ自動車は前年比5%増の1132万台で6年連続で首位、ドイツ・フォルクスワーゲンは0.5%減で898万台の2位である。本田技研工業は8%減の352万台で9位と前年から順位を1つ下げた。スズキ自動車はインド販売が堅調で初のトップ10入りし、経営不振の日産自動車は4%減の320万台で11位に落ちる。

世界の自動車販売は新型コロナ禍の落ち込みから回復基調にあるが、増加の中味はEV急拡大の影響が大きい。一方、昨年から世界的なEV導入鈍化が明らかとなり、2026年に入ると中国を除くメーカー各社はEV戦略見直しを打ち出し、売り上げ好調なHV・ガソリン車への回帰が目立ち始める。

国・地域によって異なるEV導入の傾向

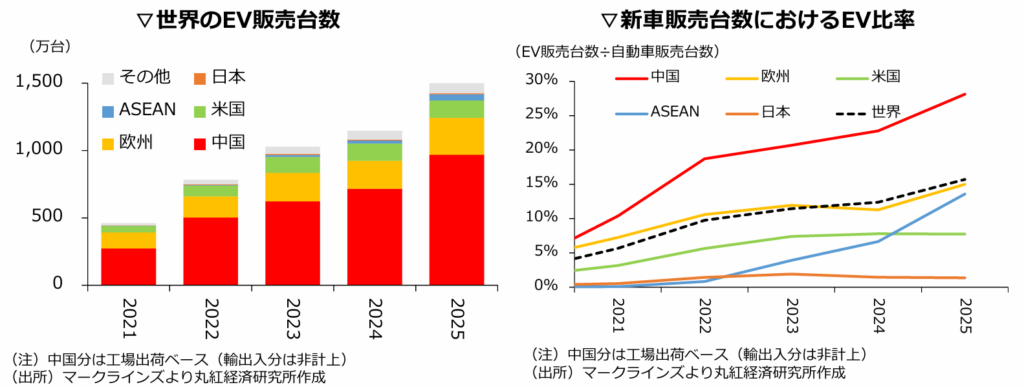

2026年3月、EV導入に関して、丸紅経済研究所が分かりやすく分析している。すなわち、2025年に世界のEV販売台数は過去最多の約1500万台に達し、新車販売台数に占めるEV割合は約16%に高まる。しかし、EV普及は国・地域による差が拡大しており、電動化政策、産業構造、メーカー戦略の違いが背景にある。

世界のEV市場は、2026年以降も拡大基調を維持し、今後もEVをめぐる国・地域格差は一段と拡大する見通しとしている。特に、中国メーカーはレアアースを使う半導体や蓄電池での強みをベースに、アジアのみならず、欧米市場への足掛かりの確保を進めている。主な国々のEV導入状況を、次のようににまとめている。

■政府主導でEV普及が急加速している中国:

2021年以降にEV普及が急加速し、2025年のEV販売台数は約970万台で、新車販売台数に占める割合(EV普及率)は約28%である。政府は、メーカー各社にEVを含む新エネ車の販売比率を2027年に58%以上と義務付け、充電インフラを公共施設として増設を主導している。

■中国からの輸入でEV普及が進む東南アジア諸国(ASEAN):

タイやインドネシアを中心に中国製EVを多く輸入し、ASEAN合計で2025年のEV普及率は約14%に上昇した。タイでは補助金制度や国内生産の優遇政策、インドネシアでは税制優遇による国内での普及促進と、域内外向けの中国系EVの生産・輸出ハブの役割強化を進めている。

■環境規制により段階的なEV普及が見込まれる欧州連合(EU):

新型コロナ禍でEV導入は停滞したが、2025年のEV普及率は約15%に復活。EUは2035年の新車CO2排出基準を緩和したが、企業に課した新車フリートの平均CO2排出規制(CAFE規制)は継続。ドイツはEV向け免税措置、フランスは個人向EV購入補助の延長などでEV普及策を継続している。

■トランプ政権による反EV政策でEV普及が低迷する米国:

「2030年に新車販売台数の50%をゼロエミッション車」の計画が大統領令により撤回され、税額控除などEV購入補助も終了し、2025年のEV割合は約8%と低迷を続けている。

■HVを含む環境対応車が電動化の中心でEV普及は限定的な日本:

「2035年にHVを含む電動車100%」の目標を維持するが、拘束力のない努力目標のため、2025年のEV割合は約1%と世界平均と比べても低迷は明らかである。

「世界のEV市場は2026年以降も拡大基調を維持する」との予測は、他の多くの調査機関でも公表されているる。Fortune Business Insightsのレポートでは、2025年の世界市場規模は8926億3000万米ドルから2032年には2兆1318億9000万米ドルに達し、年平均成長率13.2%で成長すると予測している。

また、地域別ではIEAの「Global EV Outlook 2025」によると、2024年のEV販売は中国が1100万台超と世界の約2/3を占め、市場成長を牽引している。欧州は約400万台規模で約2割、米国は約160万台で1割強にとどまる。欧州や米国も拡大を続けるが、中国のEV販売台数の伸びが極めて大きいことが分かる。

一方、日本自動車販売協会連合会と全国軽自動車協会連合会の統計では、2025年の車販売に占めるEVは6万677台と前年をわずかに上回ったが、成長率は1.6%とわずかであった。

2026年に世界的なエネルギー危機が迫る!

ところで、最近の世界のエネルギー事情は、以下のような状況が積み重なり、世界的なエネルギー危機に向けて緊迫した状況が続いている。この影響は一時的なものではなく、継続する可能性が高い。

●2022年2月に始まったロシアのウクライナ侵攻により、欧州を中心に経済制裁の一環としてロシア産エネルギー(石油・石炭・天然ガス)の輸入抑制や段階的な停止が始まり、欧州エネルギー危機が始まる。

●2023年10月に始まったハマスによるイスラエル攻撃を受け、イスラエル軍はガザ地区への大規模な空爆と地上侵攻を実施し、中東情勢の緊張により原油価格の上昇圧力を高め、LNG供給へも影響を与える。

●2026年2月に始まった米国とイスラエルのイラン攻撃により、ホルムズ海峡の封鎖や中東石油施設への被害が発生。原油・LNGの高騰が始まり、世界的なエネルギー危機に向け緊迫した状況が続く。

以上のような状況下で、2026年4月に世界各国でEV販売量が急増と報じられた。イラン情勢悪化に伴うガソリン価格の高騰や、原油供給停滞の長期化への懸念が原因で、ガソリンを使わないEVに注目が集まる。

一例として、タイの首都バンコク近郊で3/25~4/5開催の自動車展示会で、EV開発に注力する中国メーカーのBYD、奇瑞汽車が販売攻勢を強めた。ガソリンを使うHVなどが主軸のトヨタ自動車には逆風が吹き、一般客との商談による受注台数は、前年比1.7倍の13.3万台と大幅に増えたが、その7割をEVが占めた。

上記のEV急増の傾向は、前年3月比でみた各国・地域のEV販売状況からも見えてくる。

■政府主導でEV普及が急加速している中国:

EVなど新エネルギー車の国内販売が前年3月の1.2%増の125万台と増加。前年割れした2月から復調し、EVなど新エネルギー車の輸出も2.3倍の37.1万台に増加する。

■中国からの輸入でEV普及が進む東南アジア諸国(ASEAN):

インドネシアでは中国車の販売が12%増の1.1万台に増加、日本車は18%減の4.7万台に減少。タイの自動車展示会で受注トップ10の8ブランドが中国製で、トヨタ自動車は2位、本田技研工業が10位に留まる。

■環境規制により段階的なEV普及が見込まれる欧州連合(EU):

フランスでは米国テスラのEV販売が前年3月の3倍の約1万台に急増。ドイツではEV販売が前年3月の1.7倍の7.1万台に急増し、ガソリン車販売6.7万台上回る。

■トランプ政権による反EV政策でEV普及が低迷する米国:

EV販売が前年3月の1.1倍の約20万台と増加、しかし、中国や欧州と比べて明らかに低調である。

■HVを含む環境対応車が電動化の中心でEV普及は限定的な日本:

補助金増額やメーカーの新型車投入などの影響で、前年3月比で約2.1倍となる1万2658台に増加した。

以上の報道からは、米国とイスラエルのイラン攻撃による原油価格(ガソリン)の高騰が一因でEV販売が好調であるかのように見えるが、果たして今後も継続するのであろうか?

一方で、世界的にEVの低コスト化が急速に進みつつあり、安価EV導入の新しいステージに入った観もある。

日本メーカーも中国での販売低迷を受けて、中国での生産販売・調達に軸足を動かし始めている。

世界各国の電源事情について

ところで、カーボンニュートラルをめざしてEVを導入するためには、各国の電源事情が大きな影響を及ぼす。そもそもEV導入だけではカーボンニュートラルは達成できない。化石燃料を燃やす火力発電に由来する電気をEVに充電するのであれば、ガソリン車と大きな違いはない。

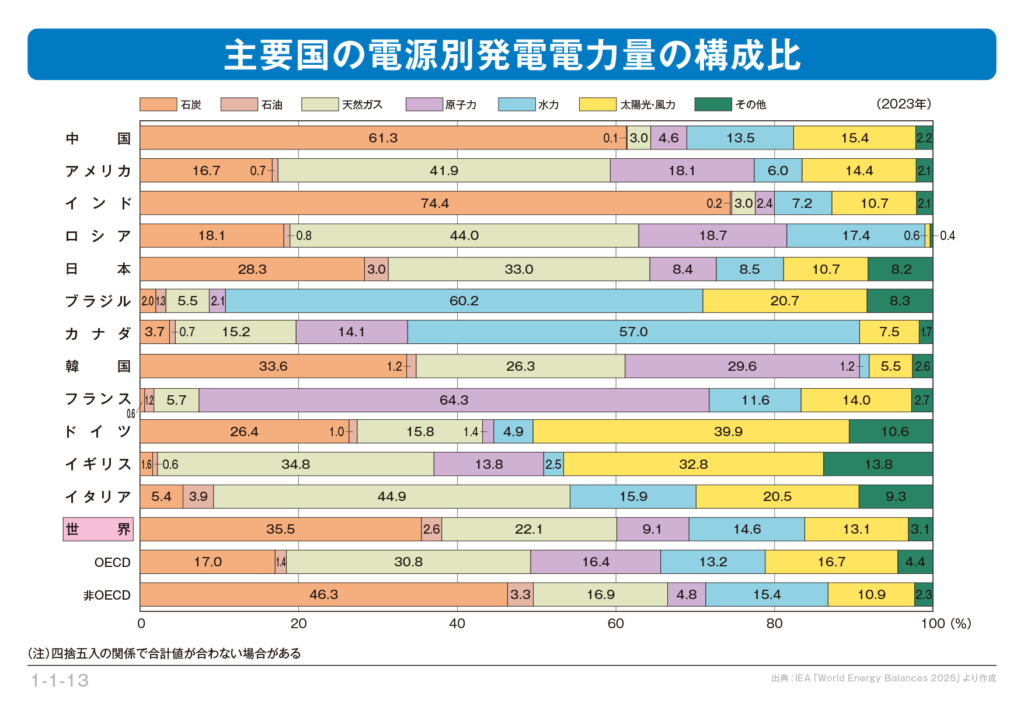

■中国は発電電力量に占める石炭火力の割合が61.3%と高く、石油と天然ガスを合わせると64.4%が化石燃料由来の電力を使う。

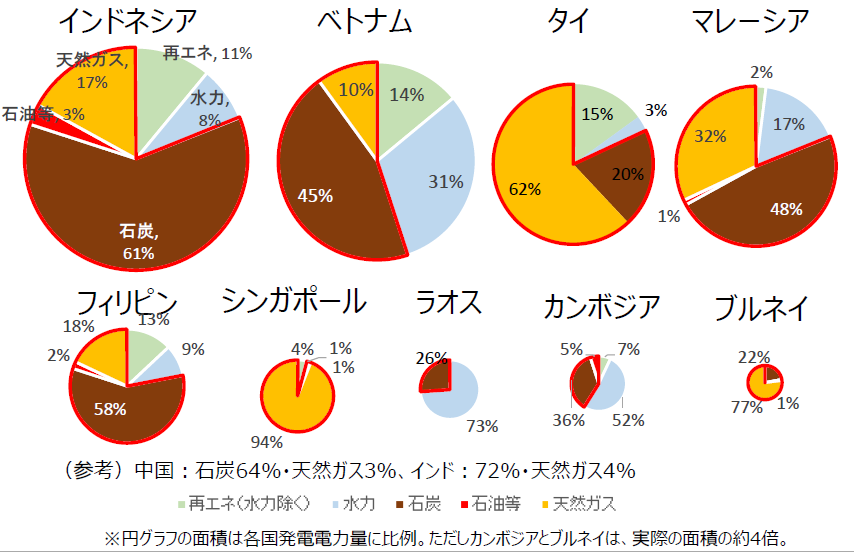

■ASEANは国によって状況は異なり、タイは石炭火力の割合は20%で、天然ガスが62%と高い。インドネシアは石炭火力の割合が61%と高く、石油と天然ガスを合わせると81%が化石燃料由来の電力である。

■EUは国によって状況は異なり、フランスは石炭火力の割合が0.6%で、石油と天然ガスを合わせも7.5%と低く、原子力発電が主体である。ドイツは石炭火力の割合が26.4%と高く、石油と天然ガスを合わせた43.2%が化石燃料由来の電力である。

■米国は石炭火力の割合が16.7%で、石油と天然ガスを合わせると59.3%が化石燃料由来の電力である。

■日本は石炭火力の割合が28.3%で、石油と天然ガスを合わせると64.3%が化石燃料由来の電力である。

フランスのように原子力発電が発電電力量の64.3%を占める特別な国を除き、多くの国はカーボンニュートラルを達成するためには、「EV導入の推進」と「電源のクリーン化(再エネ+原子力)」の両方をまだまだ強力に推進する必要がある。

各国・地域で大きく異なる電源構成であるが、これが各国・地域の「電気料金」と深く結びついている。

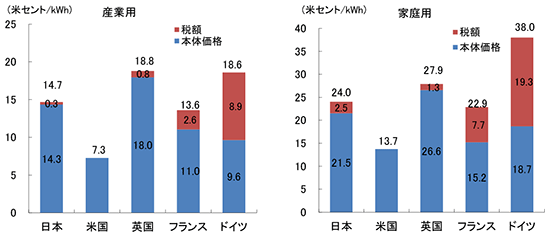

各国の電気料金の単純比較は困難であるが、OECD/IEAの資料を基に各国の産業用と家庭用の電気料金を比較した資源エネルギー庁の資料がある。ただし、米国は州ごとに税額が異なるため、米国全体の税額の内訳は不明とし、産業用の税額には付加価値税又は消費税は含まれていない。

各国で産業用より高めに設定される家庭用に注目すると、EUではフランスが36.64円/kWh、ドイツが60.8/kWh、米国は21.92/kWh、日本は38.4/kWhである。(1ドル=160円で計算)

■ドイツは原子力発電の撤廃で再エネ普及のための賦課金と高い税金の上乗せ、英国は天然ガスへの依存度が高く、ロシアのウクライナ侵攻による価格高騰の影響を大きく受けて電気料金が高い。

■フランスは原子力発電への高い依存度と政府による料金規制で、電気料金を抑えている。

■米国は豊富な化石燃料(天然ガス、石油、石炭)を保有しており、電気料金を低く抑えている。

■日本は化石燃料を100%輸入し、再エネ普及のための賦課金のため電気料金は比較的高めである。

■中国は政策的な価格管理、安定した石炭供給、原子力発電の効率的な運用などで電気料金を低く抑えている。北京市住民への電気価格は従量制で、240kWh未満、供給電圧が1000V未満なら0.4883人民元(11.34円)/kWh、産業用電気料金は米国よりも平均で約30%安いという分析がある。

■ASEAN諸国は、インドネシアの家庭用電気料金は約1,444〜1,699ルピア(約13〜15円)/kWhと安めであるが、タイの住宅用電気料金は約3.95〜3.99バーツ(19.4〜19.6 円)/kWhと高めである。

次に各国の電力事情にも注意して、EV導入の現状について見直してみよう。

コメント