世界のEV市場は2026年も拡大傾向を維持する。中国・ASEAN諸国・欧州はEV普及率を伸ばすが、米国・日本は停滞する。すなわち、世界のEV導入は2極化が起きる。

EV普及率アップに関しては各国の技術的な課題も多いが、2極化の最大の原因は政府の電動化に向けた政策の違いにある。HVはガソリン車からEVへのつなぎであり、日本はHVの成功体験から抜け出さないと自動車産業の没落を迎えることになる。

各国・地域のEV導入の現状

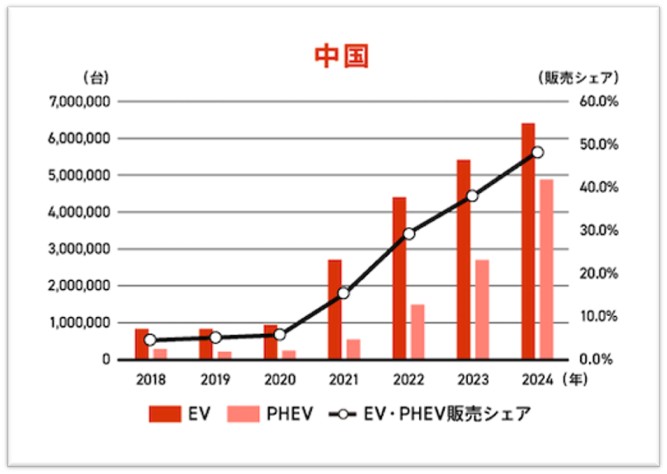

中国におけるEV普及率とメーカー動向

中国自動車工業協会(CAAM)によると、2025年のEV販売台数(輸出を含む工場出荷台数)は1062.2万台に達し、普及率は約30.9%を記録した。2021年時点の普及率は11.1%(約292万台)であったことから、わずか数年で急速にEV導入が進んだ。政府の主導と共にEVの低価格化が大きな要因と考えられている。

中国の電源構成は自国で産する石炭火力発電と原子力発電が大きな割合を占めており、安価な電気料金は政策面からも大きく値上がりすることはない。そのためガソリン価格の高騰は直接にEV化を推進する要因になると考えられる。

また、中国市場ではEVよりもPHEVが顕著な伸びを示している。2021年のPHEVの新車販売台数は約60.3万台で普及率は約2.3%であったが、2025年には約586.1万台に達し、普及率は約17.0%に上昇している。

特に、EV並みの電池容量があるレンジエクステンダーEVの注目度が高く、ガソリン車と遜色のない価格となり需要が拡大している。都市部でのEV需要が飽和傾向に向かうため、今後は充電設備の問題もあることから長距離向けEVの需要が拡大するであろう。

一方、2026年1月、EVのエネルギー消費量(電費)の上限を定めた中国国家標準の「電気自動車のエネルギー消費量限値 第1部:乗用車」が施行され、中国国内で生産・販売されるEVに適用される。

メーカー各社は効率改善や車両設計の見直しを義務化され、BYD(比亜迪)を中心に、NIO(蔚来汽車)、Xpeng(小鵬汽車)、Li Auto(理想汽車)、新たにXiaomi(小米)なども加わり、開発競争が激化している。

ASEAN諸国におけるEV販売状況

東南アジアは国によって電力の化石燃料依存度は大きく異なる。インドネシアとタイは、石油に関しては中東からの輸入に多くを依存しているが電力用途の使用割合は低い。すなわち、電力用途は自国生産による石炭と天然ガスで賄えるため、電気料金が大きく変動することはない。

そのため石油不足に備えて省エネを推進し、ガソリン価格の高騰は直接にEV化を推進すると考えられる。

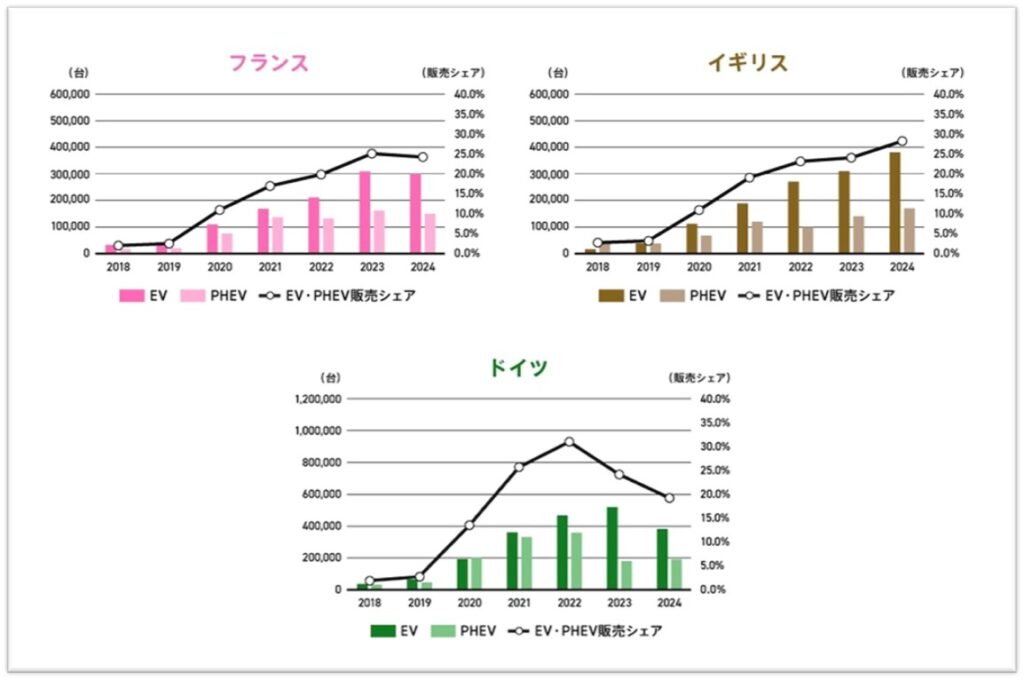

EUにおけるEV販売状況

欧州自動車工業会(ACEA)によると、2025年の欧州全体(EU+EFTA(欧州自由貿易連合)+英国)におけるEVの販売台数は約259万台に達し、EV普及率は約19.5%である。

欧州全体のEV普及率は、2024年までの数年間は新型コロナ禍の影響もあり15%前後で停滞気味であったが、2025年は急増している。これは2025年から厳格化されたCO2排出規制(CAFE規制)と考えられる。

CAFE規制では、CO2排出基準を1gでも超えると、販売したすべての車に対して「超過分(g)×95ユーロ(17600円)×販売台数」という巨額な罰金が課される。そのため、一部メーカーは罰金回避のため、EV価格を戦略的に下げるなどして、EV販売シェアを増やす戦略をとった。

その後、世界的なEV導入の鈍化とメーカーからの強い批判を受け、2025年12月にはEUの欧州委員会が「2035年エンジン車禁止」の実質的な撤回方針を発表した。ただし、CO2排出量を2021年比で100%削減から90%削減への修正に留まるため、大きな影響は及ぼさない。

フランスは原子力発電比率が高く、電気料金を欧州の中では低く抑えており、政府の強力な支援政策、環境規制、充電インフラの整備が進められた結果、ガソリン価格の高騰は直接にEV化を推進する。

英国は天然ガス発電比率が高くロシアからの輸入依存度が高く、政府の強力な脱炭素政策、インフラ整備の推進、税制優遇制度でEV導入は進められ、ガソリン価格の高騰は直接にEV推進の要因にはなりにくい。

ドイツは電気料金が高く、政策的支援の縮小、充電インフラ整備不足などが重なり、EV導入は低迷している。ガソリン価格の高騰は直接にEV推進の要因にはなりにくい。

欧州連合(EU)はEV市場を再活性化し、中国メーカーへの対抗を目的として、2025年12月に小型EVを対象とした新優遇制度「E Car(イーカー)」の創設を決定した。全長:4.2m以下の小型EV(コンパクトカー〜軽自動車クラス)を「M1E」という新車両規定を新設し、EV選択肢の拡大を進めている。

EU域内での組み立てや、主要部品(バッテリーを除く)の約70%以上をEU製とすることを条件に、購入補助金の支給、充電料金の割引、自動車税や通行料の減免などが検討されている。

価格や運用コストを抑えた小型EV開発は、ルノー (Renault)グループがEU市場をリードしており、大型EVや高価格帯モデルを主導してきたステランティス (Stellantis)グループ、フォルクスワーゲン (VW)グループも低価格EVの開発を強化している。

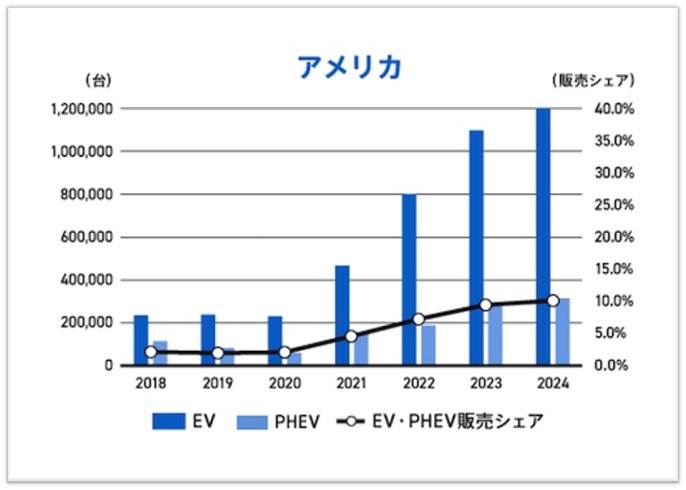

米国におけるEV販売状況

2025年のEV販売台数は約128万台で、新車販売台数に占めるEV販売台数の割合(普及率)は約7.8%と低調である。2021年の約49万台(約3.2%)~2024年まではEV販売台数とシェアは共に上昇傾向を示したが、第二期トランプ政権に移行した2025年から下落に転じている。

オムディアの調査データによると、米国市場では2025年の新車販売数が1620万台と前年比2.4%の増加と公表されたが、これはガソリン車やHVの需要増加が牽引したためである。

EV販売の鈍化には、2025年7月に成立した「One Big Beautiful Bill Act(OBBBA)」により、インフレ削減法に基づく7500ドルの連邦税額控除が、2025年9月末で前倒しで打ち切られたことが大きな影響を与えた。今後、連邦レベルでの排出ガス規制の大幅緩和で、メーカーに課された実質的なEV販売義務も撤廃される。

米国の電源構成は、豊富な自国産の化石燃料(天然ガス、石油、石炭)があるため電気料金が低く抑えており、安価な電気料金は政策面からも大きく値上がりすることはない。そのためガソリン価格の高騰は直接にEV化を推進する要因になる。

国内メーカーはEV市場の成長鈍化や政策転換を見据え、2026年1月にテスラは旗艦モデルの「モデルS」と「モデルX」の生産を段階的に縮小・終了すると発表した。より安価で量販可能な「モデル3」や「モデルY」、および次世代プラットフォーム)にリソースを集中させる戦略である。

GMはEV需要の減速に合わせて生産計画や投資を下方修正し、HV・ガソリン車への回帰を進めている。フォードも新型EVの開発中止を公表し、HVへの方針転換をめざしている。として一定の課題を抱えている。

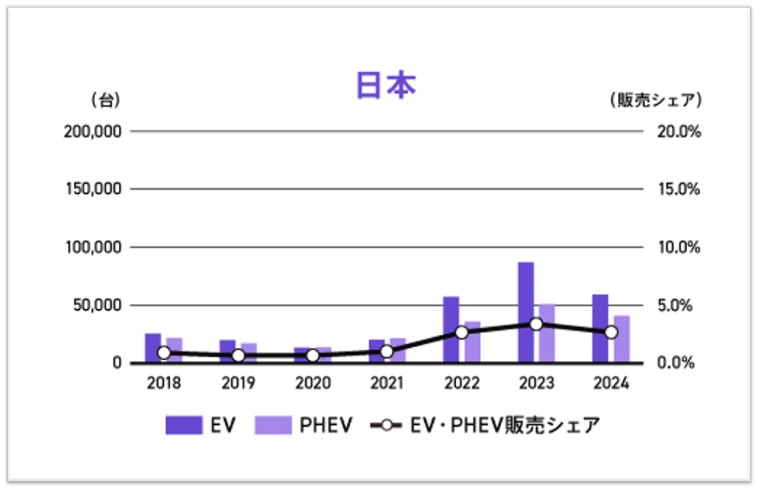

日本におけるEV販売状況

日本自動車販売協会連合会によれば、2020年の新車販売台数におけるEV普及率は0.59%であったが、2023年には1.66%まで上昇。しかし、2024年は1.35%に低下し、2025年は1.57%( 約4万台)と低迷している。PHVの2025年の普及率は約1.6%(約4.1万台)で、EVとPHVを合計しても普及率は約3.2%(約8.1万台)である。

日本の電源構成は、化石燃料(天然ガス、石油、石炭)を100%輸入し、再エネ普及のための賦課金により電気料金は比較的高めである。石油火力は総発電量の3%程度と低いが、天然ガスは33%程度で価格の高騰が電気料金上昇圧力を生む。そのためガソリン価格の高騰はEV化の推進要因とはなりにくい。

世界的にみて先進諸国の中でも日本のEV導入は停滞しており、その原因は不足する充電インフラや車両価格の高さが障壁とされるが、加えて優秀なHVを保有することもEV普及が進まない大きな要因となっている。

政府は「2035年までに新車販売を100%電動車にする」という目標を堅持し、EVの普及を促進するための措置として、2025年末にクリーンエネルギー自動車導入促進補助金(CEV補助金)の上限を130万円へ引き上げた。(軽EV: 最大58万円、PHV: 最大85万円など) ただし、罰則のない単なる目標値で拘束力はない。

国内メーカーはEV市場の成長鈍化を見据え、ハイブリッド車で利益を確保しつつ、次世代EVの開発を進めている。トヨタ自動車はEVだけでなく、HV、PHV、FCVを適材適所で提供する「全方位戦略」を継続し、EVでは航続距離1,000km超、急速充電20分以下、コスト20%削減(bZ4X比)をめざすとしている。

本田技研工業はEV加速戦略の失敗で、2026年3月期に約1.3兆円、今後を含め最大2.5兆円規模の減損損失。日産自動車はEV偏重戦略でガソリン車・HVの遅れで業績不振に陥り、2026年3月期は2年連続で巨額の純損失(約6,500億円の赤字)を見込み、人員削減や生産能力縮小などのリストラを進めている。

2026年以降のEV市場は?

世界のEV市場は2026年も拡大傾向を維持する。リードするのは中国とASEAN諸国であることに間違いはなく、中国政府主導によるEV導入政策と安価EVの輸出戦略が決め手となる。米国とイスラエルのイラン攻撃に始まるホルムズ海峡の封鎖や中東石油施設への被害が継続すれば、世界のEV導入が一層進むであろう。

欧州では「2035年エンジン車禁止」を実質的に撤回するなど現実路線に向けた動きが進む中で、基本的に”ぶれないEV化推進方針”により、EV導入は堅実に伸びるであろう。対中国政策として、これまで大型・高級車を主体としてきた自動車メーカーには小型・低価格車への開発方針見直しを迫られている。

米国では、第二期トランプ政権が打ち出した反EV政策により、市場はあきらかに縮小傾向に向かう。国内メーカーは政策環境の変化を受け、テスラは大型・高級車モデルからの撤退、GMはEV生産計画や投資を下方修正してHV・ガソリン車への回帰、フォードも新型EVの開発中止とHVへの方針転換をめざす。

日本では、「2035年までに新車販売を100%電動車」という目標を維持するが、具体的な戦略が見えない。現時点で、トヨタ自動車はHVで利益を確保しつつ、次世代EV開発を進めるとしているが、本田技研工業はEV加速戦略の失敗、日産自動車はEV偏重戦略でガソリン車・HVの遅れで業績不振に陥っている。

各国政策の先行きの不透明感から、複数の調査機関は世界のEV販売について増加するが、その成長率は前年を下回るとの見方を示している。

2026年4月、世界最大級の自動車展示会「北京モーターショー」では、EVなどの新エネルギー車を中心に世界初披露の181台を含む1451台が出展。中国メーカー赤旗がAIが自律的に業務をこなす「AIエージェント」を搭載、BYDが新型EVとPHVにAI運転支援機能を搭載するなど「AI搭載EV」で業界をリードする。

中国は2026~2030年の経済・社会政策方針「第15次5か年計画」で、次世代車「SDV」を「スマートコネクテッドカー」と名付け、戦略的新興産業の一つに位置づけた。(電子情報技術産業協会(JEITA)は、世界のSDV比率が2025年の3.1%、2030年に20.3%、2035年に66.7%に拡大すると試算している。)

一方、日本メーカーは日産自動車が、中国現地法人が開発するSUVのPHV2車種のコンセプトカーを初公開。2027年までに新エネ車計5車種を中国市場に投入し、2030年度までに中国市場で、2024年度比54%増となる年間100万台の販売をめざすとしたが、日本勢の存在感は薄れている。

世界のEV市場は2026年も拡大傾向を維持し、中国・ASEAN諸国と欧州はEV普及率を伸ばすが、米国と日本は停滞して2極化が生じる。普及率アップに技術的な課題もあるが、2極化の主原因は政府の電動化政策の違いにある。日本政府はメーカー任せではなく、国内市場を拡大する時期に来ている。

一方、中国メーカーはレアアースを使う半導体や蓄電池の強みをベースに、アジア・欧州市場への足掛かりの確保を進め、「格安EV」から次の目玉の「AI搭載EV」をめざしている。

あくまでHVはガソリン車からEVへのつなぎである。乱立する日本メーカーは、すでに没落の兆しが見え始めている。HVの成功体験から早々に抜け出し、数歩進めた連携強化を始める時期に来ている。

コメント